You might also like

- Termination of VakalatnamaDocument14 pagesTermination of VakalatnamaPrasad100% (2)

- 719-Article Text-2990-2-10-20230808Document13 pages719-Article Text-2990-2-10-20230808kspotify38No ratings yet

- Destination DubaiDocument3 pagesDestination DubaiShane JuryNo ratings yet

- "Enforcement of Arbitration Award": D - R M L N L U, LDocument20 pages"Enforcement of Arbitration Award": D - R M L N L U, Lhardik anandNo ratings yet

- Sandhi Grewal International Trade LawDocument32 pagesSandhi Grewal International Trade LawPawas SinghNo ratings yet

- LLM Business Law Dissertation TopicsDocument6 pagesLLM Business Law Dissertation TopicsPaperWritingWebsiteSingapore100% (1)

- Business Law Dissertation TitlesDocument5 pagesBusiness Law Dissertation TitlesBuyPaperOnlineManchester100% (1)

- Dissertation Topics in Law in IndiaDocument8 pagesDissertation Topics in Law in IndiaCustomHandwritingPaperSingapore100% (1)

- Final LoADocument2 pagesFinal LoAĐỗ Đăng HợpNo ratings yet

- Administrative Law Thesis TopicsDocument5 pagesAdministrative Law Thesis Topicswgsbsjxff100% (2)

- Dissertation in Company LawDocument7 pagesDissertation in Company LawHelpWithWritingPapersCanada100% (1)

- The Whereabouts of ReasonDocument3 pagesThe Whereabouts of ReasonsonkitaNo ratings yet

- ADR ProjectDocument12 pagesADR Projectsanskrati116-20No ratings yet

- Uea Coursework Submission FormDocument4 pagesUea Coursework Submission Formf6a3pzjr100% (2)

- Engleski Za PravnikeDocument21 pagesEngleski Za PravnikeStefanNo ratings yet

- Public International Law Dissertation TopicsDocument5 pagesPublic International Law Dissertation TopicsGhostWriterCollegePapersHartford100% (1)

- Buy Law DissertationDocument6 pagesBuy Law DissertationFindSomeoneToWriteMyCollegePaperDesMoines100% (1)

- Halsbury's Law of England, 3 Edn, Vol 2 PG 2, para 2 U. O Timothy, N. Chinedu (2012) "Procedural Aspect of Arbitration in Nigeria", ESUT Law JournalDocument6 pagesHalsbury's Law of England, 3 Edn, Vol 2 PG 2, para 2 U. O Timothy, N. Chinedu (2012) "Procedural Aspect of Arbitration in Nigeria", ESUT Law JournalChioma OparaNo ratings yet

- Presentation On The Doctrine of Precedence and Stare DecissDocument4 pagesPresentation On The Doctrine of Precedence and Stare DecissVeesham SookunNo ratings yet

- Research Paper On Case LawDocument5 pagesResearch Paper On Case Lawcaq5s6ex100% (1)

- Law Dissertation HelpDocument4 pagesLaw Dissertation HelpBuyingCollegePapersOnlineSantaRosa100% (1)

- SSRN Id4112614Document22 pagesSSRN Id4112614Vico LingNo ratings yet

- Law Dissertation Writing ServiceDocument5 pagesLaw Dissertation Writing ServiceIDon'TWantToWriteMyPaperUK100% (1)

- Dissertation Topics Insurance LawDocument6 pagesDissertation Topics Insurance LawBuyCheapPapersOnlineOmaha100% (1)

- Company Law Dissertation TopicsDocument4 pagesCompany Law Dissertation TopicsNeedHelpWriteMyPaperVirginiaBeach100% (1)

- Securities Litigation Book of WarDocument374 pagesSecurities Litigation Book of WarCairo Anubiss100% (1)

- Corporate Finance Law Dissertation TopicsDocument4 pagesCorporate Finance Law Dissertation TopicsCollegePapersToBuyCanada100% (1)

- Interesting Legal Dissertation TopicsDocument5 pagesInteresting Legal Dissertation TopicsHelpWritingPapersForCollegeSalem100% (1)

- Employment Law Thesis TopicsDocument7 pagesEmployment Law Thesis Topicskmxrffugg100% (2)

- LROPW Guide 2324Document28 pagesLROPW Guide 2324samaratian12No ratings yet

- Kontrak ApotekDocument129 pagesKontrak ApotekLynda Minarsih100% (1)

- Sample Thesis Topics LawDocument6 pagesSample Thesis Topics LawCustomWritingPaperServiceUK100% (2)

- Company Law Dissertation IdeasDocument4 pagesCompany Law Dissertation IdeasCollegePaperWritingServicesLittleRock100% (1)

- Family Law Dissertation Topics ScotlandDocument4 pagesFamily Law Dissertation Topics ScotlandCustomPaperWritingServicesSingapore100% (1)

- Dissertation Legal AidDocument5 pagesDissertation Legal AidCheapestPaperWritingServiceGilbert100% (1)

- PHD Dissertation Topics in LawDocument4 pagesPHD Dissertation Topics in LawCollegePapersWritingServiceUK100% (1)

- Justice Estela M. Perlas-Bernabe - Legal Education Summit SpeechDocument3 pagesJustice Estela M. Perlas-Bernabe - Legal Education Summit SpeechTere Torres-TupasNo ratings yet

- Law DissertationDocument6 pagesLaw DissertationPapersWritingServiceHartford100% (1)

- Public Law Dissertation TitlesDocument7 pagesPublic Law Dissertation TitlesPayToDoMyPaperUK100% (1)

- Thesis UiaDocument6 pagesThesis Uiaanngarciamanchester100% (2)

- Dispute Resolution ReviewDocument26 pagesDispute Resolution ReviewazilaNo ratings yet

- Soas LLM Dissertation GuidelinesDocument8 pagesSoas LLM Dissertation GuidelinesPaySomeoneToDoMyPaperCanada100% (1)

- Hedge Funds and Private Equity FundsDocument13 pagesHedge Funds and Private Equity FundsMarketsWikiNo ratings yet

- "Enforcement of Arbitration Award" Submitted Towards The Fulfilment of The Course Titled - A D RDocument24 pages"Enforcement of Arbitration Award" Submitted Towards The Fulfilment of The Course Titled - A D Rhardik anandNo ratings yet

- Legal Language Project Sem 2 PDFDocument19 pagesLegal Language Project Sem 2 PDFSWETCHCHA MISKANo ratings yet

- IRS8 Relection PaperDocument2 pagesIRS8 Relection PaperKeana Marie LegaspiNo ratings yet

- International Trade Law Dissertation TopicsDocument5 pagesInternational Trade Law Dissertation TopicsBuyResumePaperSingapore100% (1)

- Research Paper On Employment LawDocument8 pagesResearch Paper On Employment Lawtug0l0byh1g2100% (3)

- Eu Competition Law Dissertation TopicsDocument5 pagesEu Competition Law Dissertation TopicsBestPaperWritersUK100% (1)

- Business Law Research Paper ExampleDocument6 pagesBusiness Law Research Paper Exampleiigheacnd100% (1)

- Thesis Topics Competition LawDocument5 pagesThesis Topics Competition Lawkarabellcary100% (2)

- Law ThesisDocument6 pagesLaw Thesisangilinajonesnorthlasvegas100% (1)

- Irrelevance of The Negotiable Instruments Law in The Banking SystemDocument12 pagesIrrelevance of The Negotiable Instruments Law in The Banking SystemDesiree Aranggo MangueraNo ratings yet

- Good Law Dissertation IdeasDocument7 pagesGood Law Dissertation IdeasCollegePaperWritersStamford100% (1)

- Moot Courts and Mooting RulesDocument9 pagesMoot Courts and Mooting Rulespranjal chauhan100% (1)

- Legal Research Skills - How Competent Are Our LawyersDocument13 pagesLegal Research Skills - How Competent Are Our LawyersShaikh Mohamed Noordin100% (3)

- IBC Section Wise JurisDocument99 pagesIBC Section Wise JurisDharmvirNo ratings yet

- Legal Terminology: A Comprehensive Glossary for Paralegals, Lawyers and JudgesFrom EverandLegal Terminology: A Comprehensive Glossary for Paralegals, Lawyers and JudgesNo ratings yet

- Banking Terminology: Loan, Investment, Retail, Corporate, and International Banking TermsFrom EverandBanking Terminology: Loan, Investment, Retail, Corporate, and International Banking TermsNo ratings yet

- Hvac QuestionDocument12 pagesHvac QuestionMuhamed Elsayed - ZalatNo ratings yet

- Software Engineering Tutorial2Document3 pagesSoftware Engineering Tutorial2NOOR AZLAN BIN MAHMUDNo ratings yet

- P InstrumentationDocument13 pagesP Instrumentationابزار دقیقNo ratings yet

- Capr II En5177Document32 pagesCapr II En5177vitthalNo ratings yet

- Case 1 Group Dynamic - A Tattle TaleDocument2 pagesCase 1 Group Dynamic - A Tattle TaleChalla KarthikNo ratings yet

- Stefan Doll-VHDL Verification Course-UPDATEDDocument133 pagesStefan Doll-VHDL Verification Course-UPDATEDblovellf2No ratings yet

- Experience Certificate Format Letter PDFDocument2 pagesExperience Certificate Format Letter PDFDenise0% (2)

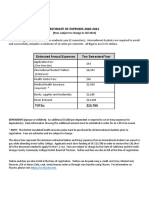

- Estimate of Expenses 2020-2021: (Fees Subject To Change in Fall 2021)Document2 pagesEstimate of Expenses 2020-2021: (Fees Subject To Change in Fall 2021)Walid TaouhidNo ratings yet

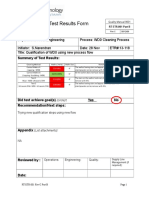

- Engineering Test Results FormDocument1 pageEngineering Test Results FormVijay RajaindranNo ratings yet

- Customs Issuance System IndexDocument819 pagesCustoms Issuance System Indexthe uggorimNo ratings yet

- Wiring Fiesta - AP - WD12Document472 pagesWiring Fiesta - AP - WD12Sanun Automatictranmission100% (4)

- Blue ScreenDocument9 pagesBlue ScreenRafik DjoucampNo ratings yet

- PSE Rate ComparisonDocument39 pagesPSE Rate Comparisonemmettoconnell100% (1)

- Contrabending and Reverse Twist As A Basic Biomechanical Force To Correct Deformity in Scoliosis (Revision) Docx PDFDocument11 pagesContrabending and Reverse Twist As A Basic Biomechanical Force To Correct Deformity in Scoliosis (Revision) Docx PDFFahmi AnshoriNo ratings yet

- Silverio v. CA DigestDocument3 pagesSilverio v. CA DigestEJ PaduaNo ratings yet

- Before Completing This Form, Please Read The Explanatory Notes BelowDocument2 pagesBefore Completing This Form, Please Read The Explanatory Notes Belowalisonbelton4575No ratings yet

- Visa Direct General Funds Disbursement Sellsheet PDFDocument2 pagesVisa Direct General Funds Disbursement Sellsheet PDFPablo González de PazNo ratings yet

- Torquimetro MARK-10 CTA100Document12 pagesTorquimetro MARK-10 CTA100Stiven Giraldo NuñezNo ratings yet

- HMIDocument92 pagesHMIburuguduystunsNo ratings yet

- UTECH Excel Virtual Lab Wednesday Morning Test Spring 2021Document4 pagesUTECH Excel Virtual Lab Wednesday Morning Test Spring 2021Dane EdwardsNo ratings yet

- Pre Tensioning SystemsDocument19 pagesPre Tensioning SystemsDiego H FernandezNo ratings yet

- Human Resource Management in Case of Hawassa Industry ParkDocument11 pagesHuman Resource Management in Case of Hawassa Industry ParkFiker Er MarkNo ratings yet

- Master Clock SystemDocument19 pagesMaster Clock SystemkushwahanirajNo ratings yet

- AutoPLANT PID To OpenPlant PID Symbol MigrationDocument17 pagesAutoPLANT PID To OpenPlant PID Symbol MigrationananthNo ratings yet

- Global Supply Chain Compliance: The Greening of Electronics in A Global EconomyDocument37 pagesGlobal Supply Chain Compliance: The Greening of Electronics in A Global EconomyMadhusudana Reddy BhumaNo ratings yet

- CNC Vision Measuring System - Precision Tool DistributorsDocument24 pagesCNC Vision Measuring System - Precision Tool DistributorsMariangel Rodríguez GómezNo ratings yet

- IF004 Paper B Peter-Ilesanmi - EditedDocument6 pagesIF004 Paper B Peter-Ilesanmi - Editedhfecassignment solutionsNo ratings yet

- CBL Reprt of InternshipDocument42 pagesCBL Reprt of Internshipsajjadsialvi67% (3)

- ProjectDocument68 pagesProjectAnshid ChNo ratings yet

- EMC Part 1a PDFDocument3 pagesEMC Part 1a PDFAlexander OngNo ratings yet