You might also like

- Tema 15Document21 pagesTema 15api-3697339100% (1)

- Resolucion de Casos PracticosDocument8 pagesResolucion de Casos Practicosapi-369733994% (49)

- Tema 18Document8 pagesTema 18api-3697339No ratings yet

- Tema 20Document28 pagesTema 20api-3697339No ratings yet

- Tema 17Document11 pagesTema 17api-3697339No ratings yet

- Ficha PenalDocument2 pagesFicha Penalapi-3697339100% (1)

- La Donacion de Ticia A Sus DeudoresDocument3 pagesLa Donacion de Ticia A Sus Deudoresapi-3697339No ratings yet

- Examen Segundo Parcial-Convocatoria de Junio 2006-2007Document1 pageExamen Segundo Parcial-Convocatoria de Junio 2006-2007api-3697339No ratings yet

- Tema 13Document10 pagesTema 13api-3697339100% (1)

- El Fundo Que Se Vendio Dos VecesDocument2 pagesEl Fundo Que Se Vendio Dos Vecesapi-3697339100% (2)

- Examenes Derecho Junio2007Document4 pagesExamenes Derecho Junio2007api-3697339No ratings yet

- IC Recorder 2006Document44 pagesIC Recorder 2006api-3697339100% (2)

- Examen Segundo Parcial - Segunda Vuelta-Convocatoria de Junio 2006-2007Document1 pageExamen Segundo Parcial - Segunda Vuelta-Convocatoria de Junio 2006-2007api-3697339No ratings yet

- Choque de Carros en El CapitolioDocument5 pagesChoque de Carros en El Capitolioapi-3697339No ratings yet

- El Acueducto Sobre Los Tres Fundos ContiguosDocument5 pagesEl Acueducto Sobre Los Tres Fundos Contiguosapi-3697339100% (3)

- La Herencia Del Hijo EmancipadoDocument4 pagesLa Herencia Del Hijo Emancipadoapi-3697339No ratings yet

- Deposito y Fideicomiso de Un ArcaDocument3 pagesDeposito y Fideicomiso de Un Arcaapi-3697339No ratings yet

- El Juicio Noxal de Un EsclavoDocument3 pagesEl Juicio Noxal de Un Esclavoapi-3697339No ratings yet

- El Caballo Dado en ComodatoDocument4 pagesEl Caballo Dado en Comodatoapi-3697339No ratings yet

- La Cantidad Deposit Ada y Los InteresesDocument4 pagesLa Cantidad Deposit Ada y Los Interesesapi-3697339No ratings yet

- El Tesoro de CayoDocument4 pagesEl Tesoro de Cayoapi-3697339No ratings yet

- Temario Segundo ParcialDocument4 pagesTemario Segundo Parcialapi-3697339No ratings yet

- Temario Primer ParcialDocument5 pagesTemario Primer Parcialapi-3697339No ratings yet

- Heredero y SustitutoDocument2 pagesHeredero y Sustitutoapi-3697339No ratings yet

- El Comodato de La Vajilla de PlataDocument4 pagesEl Comodato de La Vajilla de Plataapi-3697339100% (1)

- Examenes Dcho 2007 JulioDocument1 pageExamenes Dcho 2007 Julioapi-3697339No ratings yet

- Gran AsaderoDocument3 pagesGran Asaderoapi-3697339No ratings yet

- Examenes Derecho Septiembre 2007Document1 pageExamenes Derecho Septiembre 2007api-3697339No ratings yet

- Tema 8Document2 pagesTema 8api-3697339No ratings yet

- Examen Primer Parcial Derecho RomanoDocument1 pageExamen Primer Parcial Derecho Romanoapi-3697339100% (1)

- Codigo Civil Tomo 8Document639 pagesCodigo Civil Tomo 8COM100% (3)

- SCTR Salud - PensiónDocument9 pagesSCTR Salud - PensiónNIORGE HERNANDEZNo ratings yet

- Contratos Prestaciones Reciprocas - SinopsisDocument4 pagesContratos Prestaciones Reciprocas - SinopsisFranco Gonzales Macedo100% (3)

- Bag Bae F .Eett PDFDocument134 pagesBag Bae F .Eett PDFCarlos Felipe Hernandez QuezadaNo ratings yet

- INCOTERMSDocument36 pagesINCOTERMSDiego Cutipa100% (1)

- Inclusion 15.01.2024 ConstanciaDocument1 pageInclusion 15.01.2024 ConstanciaJosisita Bermudez GuzmanNo ratings yet

- Inventario de Libros Ccptacna Periodo 2016Document45 pagesInventario de Libros Ccptacna Periodo 2016Omem IasdNo ratings yet

- Compraventa Cesión Derechos Posesorios de Terreno Rural Patio BonitoDocument4 pagesCompraventa Cesión Derechos Posesorios de Terreno Rural Patio BonitoDYS AbogadasNo ratings yet

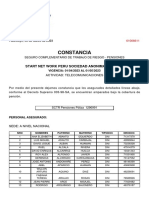

- Lista 1 Start Pension AbrDocument10 pagesLista 1 Start Pension AbrGabriel PrincipeNo ratings yet

- Consulta Sobre IntercormsDocument6 pagesConsulta Sobre IntercormsLaura RojasNo ratings yet

- OBLIGACIONES MODALES Resumen. Cedula 14 y 43Document10 pagesOBLIGACIONES MODALES Resumen. Cedula 14 y 43Juan Francisco Del PinoNo ratings yet

- Grupo 9 - El Título de Crédito Hipotecario NegociableDocument36 pagesGrupo 9 - El Título de Crédito Hipotecario NegociableALBERTO SULCANo ratings yet

- Cuadro Comparativo Contratos GarantíaDocument1 pageCuadro Comparativo Contratos GarantíaOmar LarenasNo ratings yet

- Contrato MegatravelDocument5 pagesContrato MegatravelmaccedooNo ratings yet

- Contratodelocaciondeserviciosempresaprivada 130802171123 Phpapp01Document33 pagesContratodelocaciondeserviciosempresaprivada 130802171123 Phpapp01rosaNo ratings yet

- Direccion Contable Examne Final-SolucionDocument5 pagesDireccion Contable Examne Final-SolucionAna CabezasNo ratings yet

- Fucc P Natural PDFDocument2 pagesFucc P Natural PDFmabelita HdezNo ratings yet

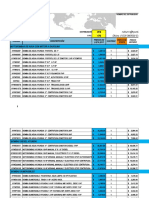

- Lista de Precios RaikerDocument40 pagesLista de Precios RaikerJuan Arturo Hernandez RuizNo ratings yet

- Suspension Por MoaDocument20 pagesSuspension Por MoajulianNo ratings yet

- Exposicion de RomanoDocument7 pagesExposicion de RomanobarbaraNo ratings yet

- Informe # 141 - Con LiqDocument4 pagesInforme # 141 - Con LiqElizabethNo ratings yet

- Libro Mercantil 2Document20 pagesLibro Mercantil 2riskthedarknessfallenboy100% (1)

- Patent Es 2702Document582 pagesPatent Es 2702Renato OliveiraNo ratings yet

- Contratos Mercantiles, Títulos y Operaciones de CréditosDocument51 pagesContratos Mercantiles, Títulos y Operaciones de CréditosAlvaro Martínez SantiagoNo ratings yet

- Mapa Conceptual de Los Contratos Atopicos MercantilesDocument3 pagesMapa Conceptual de Los Contratos Atopicos MercantilesJose EguigureNo ratings yet

- Tarificador Decesos Pago SiempreDocument11 pagesTarificador Decesos Pago SiempreLuisa Francesca Bambaren MauricciNo ratings yet

- SRL NickDocument51 pagesSRL NickRoque Canales NikyNo ratings yet

- Formato de Minuta SAC Sin Directorio EfectivoDocument6 pagesFormato de Minuta SAC Sin Directorio EfectivojhancarlosNo ratings yet

- Unidad 1 - 2020 Power PointDocument29 pagesUnidad 1 - 2020 Power PointMelissa RicheniNo ratings yet

- Respuestas Al Contrato de CompraventaDocument7 pagesRespuestas Al Contrato de CompraventaFigueroa Sara0% (1)