You might also like

- Accounting Principles and Practice: The Commonwealth and International Library: Commerce, Economics and Administration DivisionFrom EverandAccounting Principles and Practice: The Commonwealth and International Library: Commerce, Economics and Administration DivisionRating: 2.5 out of 5 stars2.5/5 (2)

- Account 1Document8 pagesAccount 1VickiMbillisNo ratings yet

- Lejar 5 - 2Document1 pageLejar 5 - 2mirdza275No ratings yet

- 27 Mar 2020 - (Free) ..Chqmwuilbna - Fawfawn - Ehqjeqx - B31yax1ycmcgaadwdnf3ag8jbnjyc3eiaakgcnj1cw8idgf7dxvycqDocument2 pages27 Mar 2020 - (Free) ..Chqmwuilbna - Fawfawn - Ehqjeqx - B31yax1ycmcgaadwdnf3ag8jbnjyc3eiaakgcnj1cw8idgf7dxvycqkhuthadzoNo ratings yet

- Books of Prime Entry: The Cash BookDocument11 pagesBooks of Prime Entry: The Cash Bookأحمد عبد الحميدNo ratings yet

- Draf Ja JJ JB LejarDocument10 pagesDraf Ja JJ JB Lejarsyaaban69No ratings yet

- 05 Mar 2020 - (Free) ..BwQJUkEKBQU - YX4AYAdheA4DBQN0bHxxdmgAd2wGDgAGDwFzB2wIBQcHAXQDAwgFBwcHdgQDCAwFDgl3AgDocument1 page05 Mar 2020 - (Free) ..BwQJUkEKBQU - YX4AYAdheA4DBQN0bHxxdmgAd2wGDgAGDwFzB2wIBQcHAXQDAwgFBwcHdgQDCAwFDgl3AgDon MadzivaNo ratings yet

- Topic 6 Multiple Choice QuestionDocument8 pagesTopic 6 Multiple Choice Question黄颀桓No ratings yet

- T7 - ABFA1153 (Extra)Document3 pagesT7 - ABFA1153 (Extra)LOO YU HUANGNo ratings yet

- Bbca1033 Assignment 1Document6 pagesBbca1033 Assignment 1Nabila Abu BakarNo ratings yet

- Isaac Shields RBC Bank StatementDocument4 pagesIsaac Shields RBC Bank StatementContactus100% (2)

- Gr10 Acc (English) June 2019 Possible AnswersDocument13 pagesGr10 Acc (English) June 2019 Possible AnswersLethabo Mmankale TabaneNo ratings yet

- MARJ Accounting Act 2.1 2.3Document12 pagesMARJ Accounting Act 2.1 2.3Ace Hulsey TevesNo ratings yet

- Barclay Uk BankstatementDocument7 pagesBarclay Uk BankstatementQuân NguyễnNo ratings yet

- Grade 8 EMS Excercise MemoDocument13 pagesGrade 8 EMS Excercise MemoElon RuskNo ratings yet

- Cashbook AnskeyDocument2 pagesCashbook AnskeyAnthony GurnawanNo ratings yet

- Barclays Original STDocument6 pagesBarclays Original STEsidor Palushi100% (1)

- Akaun Modal: RM RMDocument9 pagesAkaun Modal: RM RMadamnokmanNo ratings yet

- 01730XXX3885 2019may14 2019jun14Document2 pages01730XXX3885 2019may14 2019jun14saad0% (1)

- Assignment 1 - Kausalya KalaichelvanDocument6 pagesAssignment 1 - Kausalya KalaichelvanDarby BieNo ratings yet

- AA015 Chapter 3 Q3Document4 pagesAA015 Chapter 3 Q3norismah isaNo ratings yet

- Journals Question 2 ProblemsDocument22 pagesJournals Question 2 ProblemsAzam YahyaNo ratings yet

- KMSDocument17 pagesKMS黄颀桓No ratings yet

- Accounting ExercisesDocument41 pagesAccounting ExercisesKayla MirandaNo ratings yet

- TOPIC 8 - Bank ReconciliationDocument4 pagesTOPIC 8 - Bank ReconciliationMOHD FITRI SAIMINo ratings yet

- TR2 - Posting Journals To LedgersDocument9 pagesTR2 - Posting Journals To LedgersBagya SuraweeraNo ratings yet

- Test 2 SolutionDocument8 pagesTest 2 SolutionFelicia ChinNo ratings yet

- Chequing Statement-1200 2023-05-15Document5 pagesChequing Statement-1200 2023-05-15lauramartinez2313No ratings yet

- 00784XXX0178 2019feb18 2019mar18Document2 pages00784XXX0178 2019feb18 2019mar18Muhammad Naeem0% (3)

- Acctng FinalDocument3 pagesAcctng FinalWindelyn ButraNo ratings yet

- Ngongo Lundikazi 201813006 Tut3Document6 pagesNgongo Lundikazi 201813006 Tut3lundingongoNo ratings yet

- Acc GroupDocument19 pagesAcc GroupAhmad Aqeef Kamar ZamanNo ratings yet

- Bill Enquiries Branch Number Customer Number: Statement Month: OCTOBER 2021 Balance As At: 30/9/2021 $435.21Document2 pagesBill Enquiries Branch Number Customer Number: Statement Month: OCTOBER 2021 Balance As At: 30/9/2021 $435.21David JamiesonNo ratings yet

- Bank Reconciliations MemoDocument15 pagesBank Reconciliations Memolindort00No ratings yet

- Cash BookDocument3 pagesCash BookSoe HtaikNo ratings yet

- AA015 Chapter 3 Q1Document13 pagesAA015 Chapter 3 Q1norismah isaNo ratings yet

- FA JASON TIAW F1016 Presentation SlideDocument7 pagesFA JASON TIAW F1016 Presentation SlideF1016 Jason TiawNo ratings yet

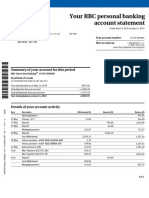

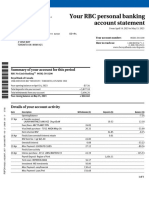

- Your RBC Personal Banking Account StatementDocument2 pagesYour RBC Personal Banking Account StatementĐào Văn Cường100% (1)

- Estatement 3Document2 pagesEstatement 3api-676582318No ratings yet

- Estatement 3Document2 pagesEstatement 3api-676582318No ratings yet

- 4529 20180413 StatementDocument2 pages4529 20180413 StatementRamesh SinghNo ratings yet

- Acc117 Test 2 July 2022 - Tapah BRS SSDocument3 pagesAcc117 Test 2 July 2022 - Tapah BRS SSNajmuddin AzuddinNo ratings yet

- Easy Account 37Document2 pagesEasy Account 37luvuyo.mali83No ratings yet

- Your RBC Personal Banking Account StatementDocument7 pagesYour RBC Personal Banking Account Statementmansoj777No ratings yet

- Smart LaundryDocument21 pagesSmart Laundryfriskila dewiNo ratings yet

- Canada Bank StatementDocument2 pagesCanada Bank StatementmedNo ratings yet

- MR Yaaseen Soloman 10A Perival RD Lotus River: Savings Account: 62760740269Document1 pageMR Yaaseen Soloman 10A Perival RD Lotus River: Savings Account: 62760740269YasNo ratings yet

- T5 - ABFA1153 (Extra)Document2 pagesT5 - ABFA1153 (Extra)LOO YU HUANGNo ratings yet

- Screenshot 2023-01-11 at 1.34.27 PMDocument21 pagesScreenshot 2023-01-11 at 1.34.27 PMMhmd AsmyrrNo ratings yet

- Jojoe Agyeman RBC Mar 2022Document2 pagesJojoe Agyeman RBC Mar 2022Ali HassanNo ratings yet

- Statement - PDF - Debit Card - Credit CardDocument3 pagesStatement - PDF - Debit Card - Credit Cardannawiewiora79No ratings yet

- Rie March2018Document1 pageRie March2018Zairo MosesNo ratings yet

- Brs Format For Form 4 and Form 5 2020 BatchDocument7 pagesBrs Format For Form 4 and Form 5 2020 Batchsyed mohdNo ratings yet

- Gold Business Account 82Document1 pageGold Business Account 82nicole.philippsNo ratings yet

- Account Number Account Description Balance As at 28 February 2019 Total Credit Interest Total Debit InterestDocument1 pageAccount Number Account Description Balance As at 28 February 2019 Total Credit Interest Total Debit InterestPetrus Van SchalkwykNo ratings yet

- Kelab Futsal Heroes FC Jurnal Am Tarikh Butir Debit Kredit 2020 RM RMDocument10 pagesKelab Futsal Heroes FC Jurnal Am Tarikh Butir Debit Kredit 2020 RM RMsyaaban69No ratings yet

- Akaun Lejar Bentuk LajurDocument4 pagesAkaun Lejar Bentuk LajurlolololNo ratings yet

- Your RBC Personal Savings Account StatementDocument1 pageYour RBC Personal Savings Account Statementmilad safiNo ratings yet

- 2018 1st S1 簿记与会计答案Document9 pages2018 1st S1 簿记与会计答案伍纹缌-NG WEN XINo ratings yet

- Jawapan Tutorial 3Document8 pagesJawapan Tutorial 3Elayana SyafiqahNo ratings yet

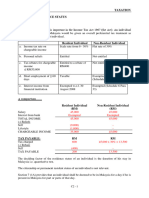

- Chapter 2 Residence StatusDocument9 pagesChapter 2 Residence StatusLOO YU HUANGNo ratings yet

- Chapter 4 Employment IncomeDocument29 pagesChapter 4 Employment IncomeLOO YU HUANGNo ratings yet

- Chapter 3 Ascertainment of Chargeable IncomeDocument9 pagesChapter 3 Ascertainment of Chargeable IncomeLOO YU HUANGNo ratings yet

- T2 - ABFA1153 (Extra)Document2 pagesT2 - ABFA1153 (Extra)LOO YU HUANGNo ratings yet

- G.R. No. 167751 HAPOON MARINE ROSIT VS FRANCISCO 1Document3 pagesG.R. No. 167751 HAPOON MARINE ROSIT VS FRANCISCO 1Zainne Sarip BandingNo ratings yet

- Project Work of Family Law - I On "Yousuf Rawther V/s Sowaramma"Document22 pagesProject Work of Family Law - I On "Yousuf Rawther V/s Sowaramma"ravishek kumarNo ratings yet

- Mistake of FactDocument6 pagesMistake of FactNUR NATASHA EIMAN BINTI ABDULLAH100% (2)

- V.G. Sabhahit, J.: Equiv Alent Citation: AIR2003Kant396, 2003 (4) KC C R3003Document9 pagesV.G. Sabhahit, J.: Equiv Alent Citation: AIR2003Kant396, 2003 (4) KC C R3003Yudhish SNo ratings yet

- 8 Angeles Vda de Lat Vs Public Service CommissionDocument2 pages8 Angeles Vda de Lat Vs Public Service Commissionmei atienzaNo ratings yet

- History and CivicsDocument4 pagesHistory and CivicsAsjad Ali KhanNo ratings yet

- Car Sale and Purchase Negotiation Dialogue - Group 3Document3 pagesCar Sale and Purchase Negotiation Dialogue - Group 3Nazira AndrianiNo ratings yet

- Veto Bargaining Presidents and The PolitDocument26 pagesVeto Bargaining Presidents and The PolitWaqas BukhariNo ratings yet

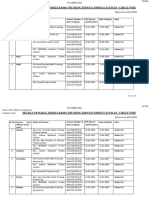

- DETAILS OF PMRTS - PUBLIC MOBILE RADIO TRUNKING SERVICE LICENCES - CIRCLE WISE - As On 30-09-2022Document8 pagesDETAILS OF PMRTS - PUBLIC MOBILE RADIO TRUNKING SERVICE LICENCES - CIRCLE WISE - As On 30-09-2022Ashish RanaNo ratings yet

- Cases On Nominal Damages - TranspoLawDocument3 pagesCases On Nominal Damages - TranspoLawMichael SollerNo ratings yet

- #59 - Galang vs. Land Bank of The PhilippinesDocument3 pages#59 - Galang vs. Land Bank of The PhilippinesRochelle MayNo ratings yet

- Monistic Theory of SovereigntyDocument3 pagesMonistic Theory of SovereigntyVishal Kumar SinghNo ratings yet

- Criminal Possession of A Forged Instrument Second DegreeDocument7 pagesCriminal Possession of A Forged Instrument Second DegreeAdam ForgieNo ratings yet

- Taxation-II (Covering FA-2016) Part-2Document239 pagesTaxation-II (Covering FA-2016) Part-2Chaitaly R.No ratings yet

- Villikunar CaseDocument5 pagesVillikunar CaseViyyashKumarNo ratings yet

- Freshers Moot Problem 2022Document3 pagesFreshers Moot Problem 2022kartikjoshi311No ratings yet

- Trifold Brochure 1Document2 pagesTrifold Brochure 1api-456472163No ratings yet

- JIS-B0252-1996-Limit Gauges For Metric Fine Screw ThreadsDocument154 pagesJIS-B0252-1996-Limit Gauges For Metric Fine Screw Threadsfatimah100% (4)

- Belcher Case 341CR84Document18 pagesBelcher Case 341CR84Helen BennettNo ratings yet

- Common Law RemediesDocument20 pagesCommon Law RemediesDroidOfDoom HunterLeoNo ratings yet

- B. Institutional Independence SafeguardsDocument2 pagesB. Institutional Independence SafeguardsFirenze PHNo ratings yet

- Air France Vs CarrascosoDocument10 pagesAir France Vs CarrascosoIRISH PARANNo ratings yet

- 231021typeエンジニアフェア 職務経歴書の書き方Document80 pages231021typeエンジニアフェア 職務経歴書の書き方田村有加理100% (1)

- Bitong vs. Court of Appeals (Fifth Division), 292 SCRA 503, July 13, 1998Document33 pagesBitong vs. Court of Appeals (Fifth Division), 292 SCRA 503, July 13, 1998Daniela SandraNo ratings yet

- Arvind Kejriwal & Ors Vs Amit Sibal & Anr On 16 January, 2014Document13 pagesArvind Kejriwal & Ors Vs Amit Sibal & Anr On 16 January, 2014Madhur GoelNo ratings yet

- Constitution of Zambia 1996: and Pages FollowingDocument66 pagesConstitution of Zambia 1996: and Pages FollowingJoseph KwalombotaNo ratings yet

- S4hana Terms+of+PaymentDocument25 pagesS4hana Terms+of+PaymentsrinivasNo ratings yet

- Four Principles of Moral DiscernmentDocument3 pagesFour Principles of Moral DiscernmentJann ericka JaoNo ratings yet

- Welspun Judgment Mirzapur Thermal Power Dec 2016Document49 pagesWelspun Judgment Mirzapur Thermal Power Dec 2016bhupendra barhatNo ratings yet

- Ejectment 07Document5 pagesEjectment 07Richard TenorioNo ratings yet