You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5814)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1092)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (845)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Godrej One, Pirojshanagar, Eastern Express Highway, Vikhroli (East), Mumbai - 400079Document2 pagesGodrej One, Pirojshanagar, Eastern Express Highway, Vikhroli (East), Mumbai - 400079Shashikant Thakre100% (1)

- Income Tax Volume 2 - CA M.K. Gupta - StepFly (IKZD160521)Document456 pagesIncome Tax Volume 2 - CA M.K. Gupta - StepFly (IKZD160521)kalyanikamineniNo ratings yet

- Ejercicio 5 SUJETOS BENEFICIARIOS DEL EXTERIORDocument2 pagesEjercicio 5 SUJETOS BENEFICIARIOS DEL EXTERIORClaudia MarekNo ratings yet

- EJERCICIO Resueltos #1Document10 pagesEJERCICIO Resueltos #1Claudia MarekNo ratings yet

- Autorizacion Anexos 6 7 y 10Document2 pagesAutorizacion Anexos 6 7 y 10Claudia MarekNo ratings yet

- Ejercicio 1Document2 pagesEjercicio 1Claudia MarekNo ratings yet

- Modelo Pof y PF 2014-E.s.Document27 pagesModelo Pof y PF 2014-E.s.Claudia MarekNo ratings yet

- Cuestionario NTICXDocument8 pagesCuestionario NTICXClaudia Marek0% (1)

- Matriz ActitudinalDocument1 pageMatriz ActitudinalClaudia MarekNo ratings yet

- Parcial Semana 2Document7 pagesParcial Semana 2derly catalinaNo ratings yet

- Facture Word 5Document1 pageFacture Word 5didier amoussouNo ratings yet

- Account Owner Information: IRA Single Distribution RequestDocument9 pagesAccount Owner Information: IRA Single Distribution RequestJenkins Isaías Perez MontillaNo ratings yet

- MGPTaxReturn 2020Document64 pagesMGPTaxReturn 2020KGW NewsNo ratings yet

- Libro de Compras Ventas Noviembre 2020 Jett RotulacionesDocument4 pagesLibro de Compras Ventas Noviembre 2020 Jett Rotulacionesservicio inteligencia100% (1)

- Book1 PsDocument2 pagesBook1 PsVincent IgnacioNo ratings yet

- 12 Analisis de Estados Financieros - Analisis - Practica Calificada - Minaya Araujo BrigitteDocument3 pages12 Analisis de Estados Financieros - Analisis - Practica Calificada - Minaya Araujo BrigitteCristian PaulNo ratings yet

- Pamantasan NG Lungsod NG Valenzuela: Financial Accounting and Reporting I (FAR I)Document5 pagesPamantasan NG Lungsod NG Valenzuela: Financial Accounting and Reporting I (FAR I)Mariane Manangan100% (2)

- Discussion AnswersDocument9 pagesDiscussion AnswersChin FiguraNo ratings yet

- Balance Mercado Libre - Cuarto Trimestre 2020Document19 pagesBalance Mercado Libre - Cuarto Trimestre 2020BAE NegociosNo ratings yet

- Ensayo Sobre Impuesto Sobre La Renta y ComplementariosDocument9 pagesEnsayo Sobre Impuesto Sobre La Renta y ComplementariosDelwinVidalSalinaNo ratings yet

- ConceptosDocument1 pageConceptosPacheco EmmanuelNo ratings yet

- Tema 4Document9 pagesTema 4carlosNo ratings yet

- Impot VincentDocument4 pagesImpot VincentOIHIB AITAKKAOUALINo ratings yet

- Conceptos: 90101501 1 E48 Servicio 553.38 553.38Document1 pageConceptos: 90101501 1 E48 Servicio 553.38 553.38Fabiola VenegasNo ratings yet

- Ejercicio Isr Anual Completo 2021Document9 pagesEjercicio Isr Anual Completo 2021dilson orozcoNo ratings yet

- May 2018 SGV SDGSDDocument26 pagesMay 2018 SGV SDGSDBien Bowie A. CortezNo ratings yet

- Profession Tax Technician MembershipDocument4 pagesProfession Tax Technician MembershipAnonymous l62lIqNo ratings yet

- Week 7Document3 pagesWeek 7yogeshgharpureNo ratings yet

- Formulario Valle Del GuamuezDocument1 pageFormulario Valle Del Guamuezedison parraNo ratings yet

- Keitty Ramos Taller 04Document7 pagesKeitty Ramos Taller 04jenifer paola quevedo ramosNo ratings yet

- Trading and Profit and Loss AccountDocument2 pagesTrading and Profit and Loss AccountDhruvaAgrwalNo ratings yet

- Trabajo Primer EntregaDocument7 pagesTrabajo Primer EntregaCamilo BenitezNo ratings yet

- Estate Tax 3Document50 pagesEstate Tax 3Lea JoaquinNo ratings yet

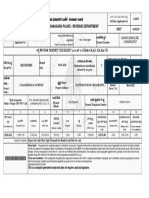

- Bruhat Bengaluru Mahanagara Palike - Revenue Department: Xjdœ LXD - /HZ Eud/ Eĺ Lbx¡E (6 E LDocument1 pageBruhat Bengaluru Mahanagara Palike - Revenue Department: Xjdœ LXD - /HZ Eud/ Eĺ Lbx¡E (6 E LManjunathNo ratings yet

- Sales Tax3120227437757Document7 pagesSales Tax3120227437757Rashid PlasticNo ratings yet

- ICICI Prudentil Premium Paid CertDocument1 pageICICI Prudentil Premium Paid CertyuvarajNo ratings yet

- Vidya Mandir Ind. PU College Accountancy 2 PUC Assessment 1-July 2020 Total Marks:30 Answer All QuestionsDocument2 pagesVidya Mandir Ind. PU College Accountancy 2 PUC Assessment 1-July 2020 Total Marks:30 Answer All QuestionsBlahjNo ratings yet