You might also like

- Cómo entender contabilidad sin ser contadorFrom EverandCómo entender contabilidad sin ser contadorRating: 4 out of 5 stars4/5 (17)

- Contabilidad financiera a largo plazoFrom EverandContabilidad financiera a largo plazoRating: 3 out of 5 stars3/5 (2)

- Contabilidad de costos: Herramientas para la toma de decisionesFrom EverandContabilidad de costos: Herramientas para la toma de decisionesNo ratings yet

- Finanzas 2: Finanzas corporativas: una propuesta metodológicaFrom EverandFinanzas 2: Finanzas corporativas: una propuesta metodológicaRating: 3.5 out of 5 stars3.5/5 (3)

- MF0979_2 - Gestión operativa de tesoreríaFrom EverandMF0979_2 - Gestión operativa de tesoreríaRating: 5 out of 5 stars5/5 (1)

- Créditos y cobranzas: Enfoque profesionalFrom EverandCréditos y cobranzas: Enfoque profesionalRating: 4.5 out of 5 stars4.5/5 (2)

- Contabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónFrom EverandContabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónRating: 5 out of 5 stars5/5 (1)

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraFrom EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraNo ratings yet

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasFrom EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasNo ratings yet

- Gestión y control del presupuesto de tesorería. ADGN0108From EverandGestión y control del presupuesto de tesorería. ADGN0108Rating: 4 out of 5 stars4/5 (1)

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210From EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210No ratings yet

- La gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraFrom EverandLa gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraNo ratings yet

- Resumen de Financial Literacy for Managers de Richard A. LambertFrom EverandResumen de Financial Literacy for Managers de Richard A. LambertRating: 3 out of 5 stars3/5 (1)

- UF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialFrom EverandUF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialNo ratings yet

- Resumen de Financial Intelligence de Karen Berman y Joe KnightFrom EverandResumen de Financial Intelligence de Karen Berman y Joe KnightRating: 3 out of 5 stars3/5 (1)

- Una mirada práctica de la auditoríaFrom EverandUna mirada práctica de la auditoríaRating: 5 out of 5 stars5/5 (1)

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108From EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108No ratings yet

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108From EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108No ratings yet

- Auditoría de las áreas de la empresa. ADGD0108From EverandAuditoría de las áreas de la empresa. ADGD0108No ratings yet

- Facturación y cierre de actividad en Restaurante. HOTR0608From EverandFacturación y cierre de actividad en Restaurante. HOTR0608No ratings yet

- Control fiscal y la gestión de las entidades fiduciariasFrom EverandControl fiscal y la gestión de las entidades fiduciariasNo ratings yet

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoFrom EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoNo ratings yet

- Guía del gerente financiero: Desde el diagnóstico hasta la toma de decisionesFrom EverandGuía del gerente financiero: Desde el diagnóstico hasta la toma de decisionesNo ratings yet

- Tratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210From EverandTratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210No ratings yet

- Guía de gerente financiero: Desde el diagnóstico hasta la toma de decisionesFrom EverandGuía de gerente financiero: Desde el diagnóstico hasta la toma de decisionesNo ratings yet

- UF1819 - Proyecto y viabilidad del negocio o microempresaFrom EverandUF1819 - Proyecto y viabilidad del negocio o microempresaRating: 1 out of 5 stars1/5 (1)

- Procesos económico-administrativos en agencias de viajes. HOTG0208From EverandProcesos económico-administrativos en agencias de viajes. HOTG0208No ratings yet

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411From EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411No ratings yet

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshFrom EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshNo ratings yet

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaFrom EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaNo ratings yet

- Puesta en marcha y financiación de pequeños negocios o microempresas. ADGD0210From EverandPuesta en marcha y financiación de pequeños negocios o microempresas. ADGD0210No ratings yet

- Procesos de gestión de departamentos del área de alojamiento. HOTA0208From EverandProcesos de gestión de departamentos del área de alojamiento. HOTA0208No ratings yet

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109From EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109No ratings yet

- Resumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadFrom EverandResumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadNo ratings yet

- Proyecto y viabilidad del negocio o microempresa. ADGD0210From EverandProyecto y viabilidad del negocio o microempresa. ADGD0210No ratings yet

- Saldo a favor en el impuesto sobre la renta en personas jurídicas. ¿Cómo hacer viable su devolución?From EverandSaldo a favor en el impuesto sobre la renta en personas jurídicas. ¿Cómo hacer viable su devolución?Rating: 5 out of 5 stars5/5 (1)

- Análisis de productos y servicios de financiación. ADGN0108From EverandAnálisis de productos y servicios de financiación. ADGN0108No ratings yet

- Cuentas contables y financieras en restauración. HOTR0309From EverandCuentas contables y financieras en restauración. HOTR0309No ratings yet

- Sistema de Información de Precios de MedicamentosDocument8 pagesSistema de Información de Precios de MedicamentosJose K. Milian CruzNo ratings yet

- Recurso de Reclamacion... - HenryDocument3 pagesRecurso de Reclamacion... - HenryJose K. Milian CruzNo ratings yet

- Diapositivas SismedDocument26 pagesDiapositivas SismedJose K. Milian CruzNo ratings yet

- Padron Pueblo ViejoDocument1 pagePadron Pueblo ViejoJose K. Milian CruzNo ratings yet

- Registro Ventas Mayo - CruzpampaDocument1 pageRegistro Ventas Mayo - CruzpampaJose K. Milian CruzNo ratings yet

- Sistema de Información de Precios de MedicamentosDocument9 pagesSistema de Información de Precios de MedicamentosJose K. Milian CruzNo ratings yet

- Hoja de InventarioDocument1 pageHoja de InventarioJose K. Milian CruzNo ratings yet

- Registro Ventas Mayo LalamudDocument1 pageRegistro Ventas Mayo LalamudJose K. Milian CruzNo ratings yet

- Formato de Informe de TrabajosDocument1 pageFormato de Informe de TrabajosJose K. Milian CruzNo ratings yet

- I. Datos Del ClienteDocument3 pagesI. Datos Del ClienteJose K. Milian CruzNo ratings yet

- Control Interno Micro Empresas Pantoja Espinoza MaycolDocument58 pagesControl Interno Micro Empresas Pantoja Espinoza MaycolJose K. Milian CruzNo ratings yet

- Silabo de Fundamentos de Investigacion - 2020.IIDocument7 pagesSilabo de Fundamentos de Investigacion - 2020.IIJose K. Milian CruzNo ratings yet

- Silabo de Direccion y Control Empresarial - 2020.iiDocument7 pagesSilabo de Direccion y Control Empresarial - 2020.iiJose K. Milian Cruz100% (1)

- Silabo de Administracion Publica - 2020.IIDocument7 pagesSilabo de Administracion Publica - 2020.IIJose K. Milian CruzNo ratings yet

- Silabo de Comercio Internacional - 2020.IIDocument7 pagesSilabo de Comercio Internacional - 2020.IIJose K. Milian CruzNo ratings yet

- BlackRock - CMBS ModelingDocument17 pagesBlackRock - CMBS Modelingsid100% (1)

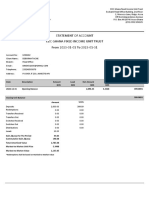

- Edc Ghana Fixed Income Unit Trust Statement of Account: Redemptions Shall Be Based On Marked-to-Market ValueDocument2 pagesEdc Ghana Fixed Income Unit Trust Statement of Account: Redemptions Shall Be Based On Marked-to-Market ValueAdepa IdasonNo ratings yet

- Picic Income FundDocument1 pagePicic Income FundRubina AdilNo ratings yet

- Rech NFDocument1 pageRech NFJessicaNo ratings yet

- Parcial 2 ContabilidadDocument8 pagesParcial 2 ContabilidadGabriel MendozaNo ratings yet

- CONTABILIDAD ADMINISTRATIVA (Autoguardado)Document41 pagesCONTABILIDAD ADMINISTRATIVA (Autoguardado)David VerdesotoNo ratings yet

- Boleto 259671Document1 pageBoleto 259671Rhayan VelozoNo ratings yet

- Ejercicio 65 JfvidfDocument21 pagesEjercicio 65 JfvidfNatalia Arcely Monzón HernándezNo ratings yet

- Sistema Financiero HondurasDocument17 pagesSistema Financiero HondurasSampson gomez DudleyNo ratings yet

- DBS 1 FM 2Document8 pagesDBS 1 FM 2Chu WenNo ratings yet

- Tugas 5 AfDocument6 pagesTugas 5 AfRival RmcNo ratings yet

- Bgy. Disbursements 4 4 07Document62 pagesBgy. Disbursements 4 4 07Jessie MendozaNo ratings yet

- October 2020 CPALE Review Program: Date Subject Topics Module ChaptersDocument4 pagesOctober 2020 CPALE Review Program: Date Subject Topics Module ChaptersHector LaduaNo ratings yet

- Kpme ListDocument27 pagesKpme ListshaikhNo ratings yet

- Report Finn Tokped AKC 2023Document56 pagesReport Finn Tokped AKC 2023Dedelia CamelNo ratings yet

- 15/03/1966 East Godavari Janshi Rani Puthineedu MEDL/68694 Emp Id:0202086Document2 pages15/03/1966 East Godavari Janshi Rani Puthineedu MEDL/68694 Emp Id:0202086Siva KumarNo ratings yet

- Leases Part 2: Name: Date: Professor: Section: Score: Quiz 1Document2 pagesLeases Part 2: Name: Date: Professor: Section: Score: Quiz 1Jamie Rose AragonesNo ratings yet

- Temas Administración FinancieraDocument79 pagesTemas Administración FinancieraEstefania Garza PerezNo ratings yet

- Negros Occidental (ACCOUNTING1)Document7 pagesNegros Occidental (ACCOUNTING1)Maxine Ceballos Glodove100% (1)

- Macro-Chapter 16 - UnlockedDocument10 pagesMacro-Chapter 16 - UnlockedTrúc LinhNo ratings yet

- Informe de Auditoria Ibuakuaro Inversiones 2015Document11 pagesInforme de Auditoria Ibuakuaro Inversiones 2015tiara jaimes100% (1)

- Chapter Eight Interest Rate Risk I: Chapter Outline The Level and Movement of Interest Rates The Repricing ModelDocument27 pagesChapter Eight Interest Rate Risk I: Chapter Outline The Level and Movement of Interest Rates The Repricing ModelMuhammad Uzair ShahNo ratings yet

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesIssam Najib100% (1)

- Insurance Domain KnowledgeDocument1 pageInsurance Domain KnowledgeSubbu PuliNo ratings yet

- Actividad 6 - Situación Práctica IVDocument8 pagesActividad 6 - Situación Práctica IVMaria VanegasNo ratings yet

- Cierre Contable CFE Cursos Alvaro IriarteDocument66 pagesCierre Contable CFE Cursos Alvaro IriarteJessa MaldonadoNo ratings yet

- Topic 2 PPE (Student Version) - 2022 S2Document40 pagesTopic 2 PPE (Student Version) - 2022 S2AbigailNo ratings yet

- Cours - de - Mathematiques - Financieres LP1 FICO ET MKTDocument6 pagesCours - de - Mathematiques - Financieres LP1 FICO ET MKTNSOGA Mermoz100% (2)

- Clasificacion de Los BancosDocument4 pagesClasificacion de Los BancosEly RicoNo ratings yet

- The Big Short Case StudyDocument5 pagesThe Big Short Case StudyMaricar RoqueNo ratings yet