You might also like

- Ejercicio de Comandita SimpleDocument7 pagesEjercicio de Comandita SimpleAna AstorgaNo ratings yet

- Ejemplo Acta Sociedad en Nombre ColectivoDocument11 pagesEjemplo Acta Sociedad en Nombre ColectivoAna AstorgaNo ratings yet

- Ejemplo Estado de Resultados Intro A La ContaDocument4 pagesEjemplo Estado de Resultados Intro A La ContaAna AstorgaNo ratings yet

- Resumen y Ejercicios Empresas de ServiciosDocument10 pagesResumen y Ejercicios Empresas de ServiciosAna AstorgaNo ratings yet

- Caso Radytel SDocument7 pagesCaso Radytel SAna AstorgaNo ratings yet

- Administración de Rendimientos y de RiesgosDocument5 pagesAdministración de Rendimientos y de RiesgosAna AstorgaNo ratings yet

- Marco Normativo Contable Investigación Intro A La ContaDocument5 pagesMarco Normativo Contable Investigación Intro A La ContaAna AstorgaNo ratings yet

- La Sustentabilidad y Desarrollo SustentableDocument6 pagesLa Sustentabilidad y Desarrollo SustentableAna AstorgaNo ratings yet

- 4 Preguntasa Edicación AmbientalDocument1 page4 Preguntasa Edicación AmbientalAna AstorgaNo ratings yet

- Preguntas EcosistemaDocument2 pagesPreguntas EcosistemaAna AstorgaNo ratings yet

- Preguntas Cambio ClimaticoDocument2 pagesPreguntas Cambio ClimaticoAna AstorgaNo ratings yet

- Tarea Educación AmbientalDocument1 pageTarea Educación AmbientalAna AstorgaNo ratings yet

- Ejercicio Sociedad AnonimaDocument7 pagesEjercicio Sociedad AnonimaAna AstorgaNo ratings yet

- Dif. Ecología y EcológicoDocument1 pageDif. Ecología y EcológicoAna AstorgaNo ratings yet

- Ejercicio Sociedad de Resp. LimitadaDocument10 pagesEjercicio Sociedad de Resp. LimitadaAna AstorgaNo ratings yet

- Ejercicio en Nombre ColectivoDocument7 pagesEjercicio en Nombre ColectivoAna AstorgaNo ratings yet

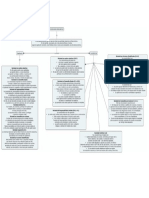

- Mapa Conceptual de Sociedades MercantilesDocument1 pageMapa Conceptual de Sociedades MercantilesAna AstorgaNo ratings yet