Professional Documents

Culture Documents

Directiva de C0nciliacion 2020 Aprobada

Directiva de C0nciliacion 2020 Aprobada

Uploaded by

Jaime Tarazona0 ratings0% found this document useful (0 votes)

2 views30 pagesOriginal Title

DIRECTIVA DE C0NCILIACION 2020 APROBADA

Copyright

© © All Rights Reserved

Available Formats

PDF or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

0 ratings0% found this document useful (0 votes)

2 views30 pagesDirectiva de C0nciliacion 2020 Aprobada

Directiva de C0nciliacion 2020 Aprobada

Uploaded by

Jaime TarazonaCopyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

You are on page 1of 30

. MUNICIPALIDAD DISTRITAL DE LA PUNTA.

GERENCIA MUNICIPAL,

. RESOLUCION DE GERENCIA MUNICIPAL N° 105 - 2020-MDLP/GM

La Punta, 30 de diciembre de 2020.

visto:

EI Memorando N* 662 y 569-2020-MDLP/OPP de la Oficina de Planeamiento y Presupuesto, el

Informe N° 094-2020-MDLP-OGA-UC de la Unidad de Contabilidad, el Informe N° 265-2020-

MDLP/OAJ de la Oficina de Asesoria Juridica, y;

CONSIDERANDO:

Que, segtin el Articulo 194° de la Constitucién Politica, modificado por la Ley de Reforma

Constitucional Capitulo XIV sobre Descentralizacién — Ley N° 27680, y posteriormente modificado

por la Ley N° 28607, las municipalidades provinciales y distritales son érganos de Gobierno Local,

‘que tienen autonomia politica, econémica y administrativa en los asuntos de su competencia, En

Siss"“% — concordancia con éste se pronuncia el Articulo Il del Titulo Preliminar de la Ley Orgénica de

Municipalidades, N° 27972, que, agrega que dicha autonomia radica en ejercer actos de gobierno,

*8) administrativos y de administracién, con sujecién al ordenamiento juridico, por lo que estén sujetos

\— © alas leyes y disposiciones que, de manera general y de conformidad a la Constitucién Polltica del

Perd, regulan las actividades y funcionamiento del Sector Pablico, asi como a las normas técnicas

referidas a los sistemas administrativos del Estado que, por su naturaleza son de observancia y

cumplimiento obligatorios;

Que, el numeral 17.1 del articulo 17° del Decreto Legislative N° 1438, Sisterna Nacional de

Contabllidad, establece que la conciliacién presupuestaria es el proceso’ mediante el cual la

Direccién General de Contabllidad PUblica, en coordinacién con las unidades orgénicas

presupuestarias, contrasta la informacién referida al Presupuesto Institucional de Apertura y

Presupuesto institucional Modificado, con los dispositivos legales y/o administrativos que aprueban

dichas modificaciones en el nivel institucional y/o funcional programético, asi como, comprueba la

‘ejecucién presupuestaria de ingresos y gastos durante el ejercicio fiscal;

de todas sus Unidades Ejecutoras, segin correspond, relacionada al Presupuesto institucional de Apertura -

IA, las modifcaciones presupuestarias, as! como la Ejecucién de Ingresos y Gastos, de acuerdo a sus

competencias, a través del Aplicativo Web “SIAF ~ Médulo Contable — Informacion Financiera y

Presupuestaria’;

Que, de acuerdo al numeral 16 del articulo 57° del Texto Unico Ordenado (TUO) del

Reglamento de Organizacién y Funciones (ROF) de la Municipalidad Distrital de La Punta, es

funcion de la Unidad de Contabilidad, "Conciliartrimestraimente las operaciones contables y finencieras

con las siguientes unidades orgénicas: Gerencia de Rentas, respecto a las cuentas por cobrar, provision de

Tain cobrnze cages: Unad de Tesora, sobre a ogo dels great frances y gexes frances

7 "2ygonciiacion bancaria informacién do gastos por uso POS; Unidad do Logisica y Bienes Patrimoniales,

‘1 inventario de almacén, inventario de activo fo y relacién de seguros; Unidad de Tecnologia de la

formacién, sobre la relacién de software; Unidad de Recursos Humanos, sobre los. préstamos

axiministrativos, descuentos de los préstamos, reembolsos de saldos pendientes de ESSALUD; Oficina de

1 Pleneamiento y Presupuesto, sobre la ejecucién de gastos;(..)

Que, segtin el numeral 3 del articulo 37° del Texto Unico Ordenado del Reglamento de

COrganizacién y Funciones (ROF) de la Municipalidad, la Oficina de Planeamiento y Presupuesto

tiene la funcién de “Conducir fa gestién presupuestaria en las fases de programacién, formulecién,

eprobecion, modificaciones, ejecucion, evaluacién y contrat’

MUNICIPALIDAD DISTRITAL DE LA PUNTA,

GERENCIA MUNICIPAL

PAG. 02 DE LARES. N* 105 - 2020-MDLP/GM

‘Que, con Informe N° 001-2020-3-567-DP "Informe de Auditoria con Dictamen de Estados

Presupuestarios al 31 de diciembre del 2019" e Informe N* 002-2020-3-0567-RDS "Reporte de

Deficiencias significativas presupuestarias al 31 de diciembre del 2019", la Sociedad Auditora

"Santos Espinoza y Asociados S. Civil de R.L.” sefiala que la Gerencia Municipal disponga que ‘La

Oficina de Planeamiento y Presupuesto elabore e! Proyecto de Directiva de Conciiacién

Presupuestal y Financiera de la Municipalided Distritel de La Punta’.

Que, con Memorandos N° 662 y 569-2020-MDLPIOPP, la Oficina de Planeamiento y

Presupuesto presenta el proyecto de Directiva General para la Conciliacién Financiera y

Presupuestal en la Municipalidad Distrital de La Punta, que fuera revisado y analizada

conjuntamente con la Unidad de Contabilidad y la Unidad de Tesoreria, a fin que sea aprobada

con Resolucién de Gerencia Municipal;

Lpribieiy, Que, mediante Informe N° 094-2020-MDLP-OGA/UG, la Unidad de Contabilidad emite sus

& ~@\\ aportes técnicos al proyecto de Directiva mencionado;

Que, con Informe N° 265-2020-MDLPIOAJ, la Oficina de Asesoria Juridica opina que

procede expedir el Proyecto de Resolucién de Gerencia Municipal, que aprueba la Directiva para

la Coneiliacién Financiera y Presupuestal en a Municipalidad Distrital de La Punta, elaborada por

la Oficina de Planeamiento y Presupuesto y revisada por la Unidad de Contabilidad;

Estando_a las consideraciones expuestas, contando con el visto de la Oficina de

Planeamiento y Presupuesto, la Oficina General de Administracién, la Oficina de Asesorla Juridica

y la Unidad de Contabilidad, y en uso de las facultades conferidas por el articulo 19° numeral 14

del TUO del Reglamento de Organizacién y Funciones (ROF) de la Municipalidad Distrital de La

Punta, actualizado por la Ordenanza N° 007-2019-MDLPIAL;

Contando con los vistos de la Oficina General de Administracién, de la Oficina de

Planeamiento y Presupuesto, de la Unidad de Contabilidad, de la Unidad de Tesoreria, y de la

Oficina de Asesoria Juridi

SE RESUELVE:

Articulo Primero.- APROBAR la “Directiva General N° 003-2020-MDLP-GM « Directiva para la

Conciliaci6n Financiera y Presupuestal en fa Municipalidad Distrital de La Punta", cuyo texto

forma parte integrante de la presente Resolucién.

Articulo Seaundo. ENCARGAR a la Oficina General de Administracién, a la Oficina de

ito y Presupuesto, a la Unidad de Contabilidad, y a la Unidad de Tesoreria mantener

‘actualizada la citada Directiva, por ser de su competencia funcional.

‘Articulo Tercero,- ENCARGAR el cumplimiento de la presente resolucién a todas las unidades

‘organicas de la Municipalidad Distrital de La Punta, que participan en los procedimientos que

contiene la Directiva, conforme al campo de su competer

Articulo Cuarto.- ENCARGAR a la Unidad de Té Nogia de la Informacién la publicacién de la

presente Resolucién y del texto de la Directiva aprobada en el Portal institucional

(voww.munilapunta.cob.0e).

REGISTRESE, COMUNIQUESE Y CUMPLASE.

DIRECTIVA GENERALN" 009-20204MOLP-CM, RESOLUCIONDE GERENCIA MUNICPAL

DRECTIVAPARALACONCLIAGION | _

LaBunta) _cemerarara soncuio

'MONICPALIDAD OISTRITAL DE La PUNTA Neos zoz0sy0LeoM 130 Disembre de 2020

“DIRECTIVA GENERAL N2 003-2020-MDLP/GM PARA LA

CONCILIACION PRESUPUESTAL Y FINANCIERA EN LA

MUNICIPALIDAD DISTRITAL DE LA PUNTA”

LA PUNTA, 2020

Municipalidad Disirital de La Punta T Pagina 1 de 14

[Oficina de Planeamiento y Presupuesto

DIRECTIVA GENERAL N* o0s-2020-MOLP-CM,

DIRECTIVA PARA LA CONGILIACION

La bunta] _ aeeniArarstasorcnncon,

RESOLUCION DE GERENCIA MUNICIPAL

|

- MUNICIPALIDAD OISTRITAL DEA PUNTA tos. 2020-901P-c 0 de Delembce de 2020 |

INDICE

1 FINALIDAD. 3

a. OBJETIVO... 3

Ml, BASE LEGAL... 3

Iv, ALCANCE, 4

V. _ RESPONSABILIDADES. 4

VI. DISPOSICIONES GENERALES.. 6

DISPOSICIONES ESPECIFICAS. 6

DISPOSICIONES COMPLEMENTARIAS Y TRANSITORIAS.. 8

GLOSARIO. 9

FLUJOGRAMAS.. 1

ANEXO .. 13

Pagina 2 de

DIRECTIVA PARA LA CONCILIACION

La Punta! PRESUPUESTAL Y FINANCIERA EN LA T

(MUNICIPALIDAD DISTRITAL DE LA PUNTA 1N"105-2020.MDLP.oM $30 de Diciembre de 2020

r T T

g unicielidadde| ORECTIVA GENERAL N° o03-2020.MoLP-oM, RESOLUCION DE GERENCIA MUNICIPAL

ECTIVA LL PARA LA ION PRESUPUESTAL Y

Fl IPALIDAD DIST! DI

L FINALIDAD

Contar con un documento de gestion aprobado para establecer la informacién y los

servidores responsables de realizar la Conciliacién Presupuestaria y Financiera de

los ingresos y gastos en la Municipalidad Distrital de La Punta.

I. OBJETIVO

Regular las pautas de caracter técnico y operativo y procedimientos necesarios

para la realizacién de la Conciliacién de la Ejecucién del Presupuesto con la

Ejecucién Financiera Contable, conforme al Marco Presupuestal aprobado y en

cumplimiento de las competencias del Sistema Nacional de Presupuesto Public.

BASE LEGAL

* Ley N° 27972 - Ley Orgénica de Municipalidades y sus modificatorias,

* Ley N* 28112 - Ley Marco de la Administracién Financiera del Sector Publico, y

sus modificatoras.

* Decreto Legislative N° 1440- Sistema Nacional de Presupuesto.

* Decreto Legislative N° 1436 - Decreto Legislative Marco de la Administracién

Financiera del Sector Publico

* Ley de Presupuesio del Sector Publico para el afio Fiscal Correspondiente.

* Ley 30847, Ley que aprueba diversas disposiciones presupuestarias para

promover la ejecucién del gasto piiblico en inversiones publicas y otras

medidas.

SUIEYS, + Ley de Equilibrio Finenciero de Presupuesto de! Sector Piblico para el afio

‘ees fiscal correspondiente.

* Ley N° 28425, Ley de Racionalidad de los Gastos Pablicos.

* Texto Unico Ordenado de la Ley N° 27444, Ley del Procedimiento

Administrativo General, aprobado con Decreto Supremo N° 009-2019-JUS.

Pagina 3de 14

Oficina de Planeamiento y Presupuesto |

DIRECTIVA GENERAL N° 003.2020-MOLP-cM, RESOLUCION DE GERENCIA MUNICIPAL

MUNICIPALIDAD DISTRITAL DE LA PUNTA IN 1052020-MOLP.GM 30 de Diiombre oe 2020,

‘Municipalided de| DIRECTIVA PARA LA CONCILIACION

La Punta PRESUPUESTAL Y FINANCIERAEN LA

* Decreto Legislativo N° 1438- Sistema Nacional de Contabilidad.

* Decreto de Urgencia N° 005-2018, establecen Medidas de Eficiencia del

Gasto Public para el Impulso Econémico.

* Resolucién Directoral N° 018-2019-EF/51.01 Directiva N° 005-2019-EF/51.01

Coneciliacién de! marco legal y ejecucién del presupuesto

+ Resolucién Directoral N° 008-2019-EF/51.01 que aprueba la Directiva N° 002-

2019-EF/51.01 “Lineamientos para la elaboracién y presentacién de la

informacién financiera y presupuestaria mensual trimestral y semestral de las

entidades publicas y otras formas organizativas no financieras que administren

recursos puiblicos.".

‘+ Norma internacional de Contabilidad Sector Piblico (NICSP 24) Presentacion

de Informacién del Presupuesto en los Estados Financieros.

© Resolucién de Gerencia Municipal N° 101-2019-MDLP/GM que aprueba la

Directiva General N° 001-2019-MDLP/GM “Normas y procedimientos para la

formulacién, modificacién, aprobacién y difusién de directivas en la

Municipalidad Distrital de La Punta’

ALCANCE

La presente Directiva es de aplicacién obligatoria para los funcionarios y servidores

que participan en los procedimientos de la Oficina de Planeamiento y

Presupuesto,Oficina General de Administracién, Unidad de Contabilidad y Unidad

de Tesoreria.

Responsabilidades de la Oficina de Planeamiento y Presupuesto

1. Conducir la gestién presupuestaria en las fases de programacién, formulacién,

aprobacién, modificaciones, ejecucién, evaluacién y control.

Ejecutar la conciliacién interna de gastos con la Unidad de Contal

Ejecutar la conciliaci6n interna de ingresos con la Unidad de Tesoreria,

Elaborar el acta de conciliacién de ingresos y gastos en forma trimestral.

ilidad,

seen

Preparar la documentacién correspondiente para la conciliacién del marco legal

con la Direccién General de Contabilidad Publica.

Municipalidad Disirital de La Punta Pagina 4de 14

(Oficina de Planeamiento y Presupuesto

ORECTVA GENERAL Woo 202001P-oM, RESOLUCICWDE GERENCA MONCPAL

‘Municipalidad de! DIRECTIVA PARA LA CONCILIACION

LaPunta| _ rsesurvesrary mnaceees coh,

. MONGIPRLDADDWMUTACDETA TUNA. | wscaaocououeou | Sogn conte an 220

& |

. 6. — Realizar las gestiones sobre el proceso de conciliacién del marco legal del

presupuesto de la Municipalidad Distrital de La Punta, en coordinacién con la

Unidad de Contabilidad ante la Direccién General de Contabilidad Publica, en

forma semestral y anual.

Responsabilidades de la Oficina General de Administracién

1. Supervisar la documentacién emitida en el proceso de conciliacién que ejecutan

las dependencias a su cargo.

Responsabilidades de la Unidad de Contal

lad

1. Conci

Oficina de Planeamiento y Presupuesto.

sr mensualmente las operaciones contables y financieras de gastos con la

2. Coordinar con la Oficina de Planeamiento y Presupuesto la adecuada aplicacién de

las partidas presupuestales y el cumplimiento de las conciliaciones de la ejecucién

presupuestal, firmando el acta de conciliacién correspondiente,

3. Conciliar mensualmente con la Oficina de Planeamiento Presupuesto los saldos de

las cuentas presupuestales del Balance de comprobacién con los reportes del

Estado de Ejecucién del Presupuesto de Ingresos y Gastos EP-1,

idades de la Unidad de Tesoreria

. Programar, dirigir, controlar y registrar las actividades de Ingresos y Egresos y

formular el parte diario y el consolidado de fondos mensuales de Ingresos y Gastos.

. Remitir a la Oficina de Planeamiento y Presupuesto la informacién financiera relativa

a la ejecucién de ingresos y egresos, a nivel de fuente de financiamiento, rubro

categoria, grupo generico y partida espectfica.

. Conciliar mensualmente las cuentas de ingresos financieros con la Oficina de

Planeamiento y Presupuesto.

Municipalidad Distrital de La Punta Pagina 5 de 14

Oficina de Planeamiento y Presupuesto

DIRECTIVA PARA LA CONGLIACION

La wt PRESUPUESTAL Y FINANCIERA EN LA

MUNICIPALIDAD DISTRITAL DE LA PUNTA 1 1082020-MOLP-cM 30 de Dilembre de 2020 |

3 aricbatied 5 DIRECTIVA GENERAL N' 003-2020-MDLP.GM, RESOLUCION DE GERENCIA MUNICIPAL

VI. DISPOSICIONES GENERALES

6.1. _ La informacién de la ejecucion de ingresos y gastos son registrados en el Médulo

SIAF CLIENTE y Médulo Proceso Presupuestario (MPP) del SIAF, los mismos.

que deben ser conciliados con los registros contables para posteriormente ser

remitidos a la Direcci6n General de Presupuesto Publico y a la Direccién General

de Contabilidad Publica (DGCP).

6.2. La Conciliacién materia del presente documento permite realizar la comparacién

y Verificacién de saldos de los gastos en las cuentas contables financieras y

presupuestales del Balance General y partidas presupuestarias realizandose esta

actividad como medida de control apropiada, terminando con el levantamiento de

un acta entre las Unidades Orgénicas involucradas.

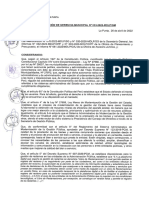

VIl. DISPOSICIONES ESPECIFICAS

7.1 PROCEDIMIENTO PARA LA CONCILIACION PRESUPUESTAL Y FINANCIERA

/ DEINGRESOS

1) El Analista de Presupuesto ingresa al SIAF en el Médulo Presupuestal de

ingresos, emite el respectivo reporte por fuente de financiamiento y rubros y

presenta al Director de Planeamiento y Presupuesto.

2) El Director de Planeamiento y Presupuesto remite a través de Memorando dicho

reporte a la Unidad de Tesoreria.

3) La seoretaria recepciona, registra y entrega al Jefe de la Unidad de Tesoreria,

4) Jefe de la Unidad de Tesoreria toma conocimiento y deriva a la Analista para la

respectiva conciliacién de ingresos.

5) Analista ingresa al SIAF en el Médulo Ad

Ingresos registrados en el SIAF segin el rubro y tipo de recurso de

istrativo y emite la informacion de

Financiamiento y compara reportes, de ser el caso consigna las diferencias

encontradas.

6) Analista de Tesoreria coordina con Analista de Presupuesto.

Municipalidad Distrital de La Punta Pagina 6de 14

Oficina de Planeamiento y Presupuesto

DRECTIVA PARA LA CONGILIACION.

La Punta! PRESUPUESTAL Y FINANCIERA EN LA —— os

MUNICIPALIDAD DISTRITAL DE LA PUNTA weeaozowotr-on | _sodeoiiente tenn |

a ‘unicpotdad del ORECTIVA GENERAL n° 003 2020-MDLP.GM, [RESOLUCION DE GERENCIA MUNICPAL

7) Analista de Presupuesto procede a consolidar la informacién y elabora el Acta

de Conciliacién de Ingresos en 3 (tres) juegos donde se debe consigner las

diferencias encontradas y eleva al Director.

8) Director de Planeamiento y Presupuesto revisa y firma y devuelve al Analista.

9) Analista de Presupuesto a alcanza las Actas a Analista de Tesoreria

10) Analista de Tesoreria revisa y eleva al Jefe de la Unidad quien procede a firmar

las 3 actas,

11) Analista de Tesoreria conserva 2 ejemplares para su archivo y de la OGA y

retorna 1 ejemplar a Oficina de Planeamiento y Presupuesto.

12) Analista de Presupuesto procede al archivamiento del Acta debidamente

suscrita.

7.2 PROCEDIMIENTO PARA LA CONCILIACION PRESUPUESTAL Y FINANCIERA

DE GASTOS

1. El Director de Planeamiento remite a la Unidad de Contabilidad el Estado de

Ejecucién Mensual de Gasto Corriente y Capital por toda la fuente de

Financiamiento, asi como las notas de modificacin presupuesteles de

incorporacién o disminucién del presupuesto, sustentados.

2. La Secretaria de la Unidad de Contabilidad, recepciona documento, lo registra

y pone en conocimiento del Jefe de la Unidad de Contabilidad.

3. Jefe de la Unidad de Contabilidad toma conocimiento y deriva al Analista en

Contabilidad.

4. Analista en Contabilidad revisa documentacién técnica y en caso se encuentre

incompleta, comunica dicha observacién a la Oficina de Planeamiento y

Presupuesto.

5. Analista de Contabilidad en coordinacién con Analista de Presupuesto

constatan si existe diferencia de ‘saldos financieros y presupuestales,

verificando los reportes del SIAF CLIENTE, asi como las contabilizaciones y

registros administrados de ingresos y gastos en el sistema SIAF.

6. Paso seguido, si coinciden los saldos, Analista de Presupuesto debe de

proceder a la conciliacién del médulo de operaciones SIAF.

7. Analista de Presupuesto elabora tres (3) juegos del Acta de Conciliacién de

Gastos por Fuente de Financiamiento.

Municipalidad Distrital de La Punta Pagina 7 de 14

Oficina de Planeamiento y Presupuesto

DIRECTIVA GENERAL N* 003.2020-NDLP-CM, RESOLUGION DE GERENCIA MUNICIPAL

\municipolided do} DDIRECTIVA PARA LA CONGILIACION

PRESUTUESTAL YFRANGERK ENGR,

La Punta MUNICIPALIDAD DISTRITAL DE LA PUNTA |N* 105-2020-MDLP-GM | 30 de Diciembre de 2020 |

8. Analista de Presupuesto eleva las Actas al Director de Planeamiento y

Presupuesto.

9. Director de Planeamiento y Presupuesto procede a firmar y devuelve al

Analista.

10. Analista de Presupuesto alcanza las actas al Analista de Contabilidad.

11. Analista de Contabilidad una vez verificado que los saldos de las cuentas

n con el Estado de

Ejecucién de Presupuesto de Ingresos y Gastos EP-1 eleva las Actas al Jefe

de la Unidad de Contabilidad.

12. Analista de Contabilidad conserva 01 ejemplar y remite 01 a la Oficina de

Planeamiento y Presupuesto, de! mismo modo 01 ejemplar a la Oficina General

de Administracién.

Presupuestales de Balance de Comprobacién cor

13. Analista de Presupuesto, recibe y procede al archivamiento del Acta

debidamente suscrita.

Vill. DISPOSICIONES COMPLEMENTARIAS Y TRANSITORIAS

8.1 La Conciliacién Presupuestal Financiera asi como la suscripcién del acta, por

competencia funcional, es responsabilidad de los Directores de la Oficina

General de Administracién, Planeamiento y Presupuesto, el Jefe de la Unidad

de Contabilidad y el Jefe de la Unidad de Tesoreria.

8.2 El acta de conciliacién de gastos firmada seré informada a los 30 dias de

concluido el mes anterior por la Oficina de Planeamiento y Presupuesto cada

trimestre del ejercicio a la Gerencia Municipal, informe que debe contener las.

observaciones y comentarios.

8&3 El acta de conciliacién de ingresos firmada sera informada a los 30 dias de

concluido el mes anterior por la Oficina de Planeamiento y Presupuesto cada

mes del ejercicio a la Gerencia Municipal, informe que debe contener las

observaciones y comentarios.

[ Municipalidad Distrtal de La Punta Pagina 8 de 14

[Oficina de Planeamiento y Presupuesto

DIRECTIVA GENERAL N 003:2020.MOLP-GM, RESOLUCION DE GERENCIA MUNICIPAL

wsiepsns DIRECTIVA PARA LA CONGILIAGION

LaPunta] — Presurucstat nanciera En ca

MUNCPALDADDISTRITALDELAPUNTA | n'0s2o20.MoLP-cM | 30 deDisembre de 020

IX. GLOSARIO

ANO FISCAL.-En el cual se realiza las operaciones de ingresos y gastos comprendidos

en el presupuesto, en el cual se inicia el 01 de enero y culmina el 31 de diciembre de

cada afio.

ACTA DE CONCILIACION.- Es el documento en el cual se hacen constar los resultados

de la conciliacién de la ejecucién de ingresos y gastos registrados por la Unidad de

Contebilidad en comparacién con los registros presupuestales, expresando la

declaracién institucional oficial sobre la consistencia de los montos de ingresos y gastos

contenidos en la misma, la cual es suscrita por el Director de la Oficina de Planeamiento

y Presupuesto y el Jefe de la Unidad de Contabilidad

CATEGORIA DEL GASTO.- Elemento de la cadena de gasto que comprende los

créditos presupuestarios agrupados en gastos corrientes, gastos de capital y el servicio

de la deuda,

CATEGORIA PRESUPUESTARIA.- Comprende los elementos relacionados a la

metodologia del presupuesto por programas denominados Programa, Subprograma,

Actividad y Proyecto.

ERTIFICACION PRESUPUESTAL.- Constituye un acto administrativo cuya finalidad es

garantizar que se cuenta con el crédito presupuestario disponible y de libre afectacion

Para comprometer un gasto con cargo al presupuesto institucional autorizado para el afio

fiscal respectivos previo cumplimiento de las normas vigentes que regulen el objeto

AE ])""2 materia de compromiso. Dicha certficacién implica la reserva del crédito presupuestario,

hasta el perfeccionamiento del compromiso y la realizacién del correspondiente registro

presupuestario. La certificacién del crédito presupuestario resulta requisito indispensable

cada vez que se reves realzar un gato, contrat yo adquirr un compromiso

generacién de la obligacién nacida de acuerdo a la ley, contrato o convenio. El

compromiso debe afectarse a la correspondiente cadena de gasto.

CONCILIACION.- Se define la coneiliacién como el procedimiento de contrastaci6n de

informacién que se realiza entre dos fuentes distintas, con el objeto de verificar su

conformidad y determinar las operaciones pendientes de registro, en uno u otro lado.

Municipalidad Distrital de La Punta | Pagina 9 de 14

Oficina de Planeamiento y Presupuesto

DIRECTIVA GENERAL N*o63-2920-NDLP-CU, RESOLUCION DE GERENCIA MUNICIPAL

‘Municipaltiad de} DIRECTIVA PARA LA CONCILIACION

LaPuntal —_ presuruzsracy PhaNcERAENLA

: MONIGIPALIDAD OISTRITAL DE LA PUNTA 106 2020-401P-oM 20 de Delete de 2000

. Las conciliaciones son procedimientos necesarios para verificar la conformidad de una

situaci6n reflejada en los registros contables. Constituyen pruebas cruzadas entre los

datos de dos fuentes diferentes internas, o de una interna con otra externa, proporcionan

confiabilidad sobre la informacién financiera registrada; permite detectar diferencias y

explicarias efectuando ajustes o regularizaciones cuando son necesarios.

CONCILIACION DE SALDOS.- La Conciliacién de Saldos consiste en Ia realizacién de

acciones relacionadas entre si y dispuestas en forma permanente o en periodos

determinados, para establecer la concordancia de las cifras mostradas en los registros

contables con lo realmente disponible o existente.

EJECUCION DEL GASTO.- Es el proceso a través del cual se atienden las obligaciones

de gasto con el objeto de cumplir las metas de la Municipalidad, conforme a los créditos

Presupuestarios autorizados, tomando en cuenta el principio de legalidad y asignacién

de competencias y atribuciones que por ley corresponda atender a la entidad, as{ como

los principios constitucionales de Programacién y Equllibrio Presupuestario.

GASTO CORRIENTE.- Comprende las erogaciones destinadas a las operaciones de

produccién de bienes y prestacién de servicios, tales como gastos de consumo y gestién

operativa, servicios basicos, prestaciones de la seguridad social, gastos financieros y

otros. Estén destinados a la gestién operativa de la entidad publica durante la vigencia

del affo fiscal y se consumen en dicho periodo.

GASTO DE CAPITAL... Erogaciones destinadas a la adquisicién o produccién de activos

ET Dencivies e intangibles y a inversiones financieras en la entidad pUblica, que incrementan

i

| Refine 501 activo del Sector Publico y sirven como instrumentos para la produccién de bienes y

No A servicios.

PRESUPUESTO DE INGRESOS..- Se consideran los recursos captados, recaudados u

obtenidos a nivel de pliego, categoria de ingresos, genérica del ingreso y fuente de

Financiamiento del pliego.

PRESUPUESTO DE GASTOS.- Se consideran los egresos a nivel de categoria del

Gasto, Grupo Genérico de Gasto y Fuentes de Financiamiento del Pliego.

Municipalidad Distrital de La Punta Pagina 10 de 14

Oficina de Planeamiento y Presupuesio

EOP bE eulbed

‘oysendnsaig X oor

eqund &7 8p (eu

“ceendneeia f caagmoue

‘rg ete eur

“Row need sods

zevoniea epmro] ep amy

—_——____

eave one. coor w emo aes co neeer

ESSERE ee oun oopoood bk) Bonaduce op ey jasendvienl eco

=

svwvasorntd

x

io

[__teronee aren

eeu boss 21 e

‘wore TaW-0202-000.NTWUuBN30 VAIL IMO rector

‘OSSNANSSIe K O|UIWESUEIg OP BUIOUG |

Biung &7 6p [eNASIG pepyedsiuny |

pb op zp eulbeg

Q | a Sean

=e ft

oP oO 0 See “Pepaygewog us eyayeuy “Ig sowo=euedo 9p mppu

Peete] | eee ZS

1 sea ma wo "Teoma epee

DIRECTIVA GENERAL N° -2020-MOLP-GM, RESOLUCION DE GERENCIA MUNICIPAL

PRESUPUESTALY FINANCIERA ENA

Imuricpotiedde | SDIRECTWVAPARA LA CONGLIAGION

La Punta) stnicpatene pista be tapunta wr -a0eomDLr-cw | do Dicembre ae 2020

- XI. ANEXO

MODELO DE ACTA DE CONCILIACION

‘ACTA DE CONCILIACION

PRESUPUESTO ~ CONTABILIDAD - TESORERIA

‘AIMos de

del ano la Oficina de Planeamiento y Presupuesto y la Oficina General de

‘Administracién (Unidad de Tesoreria y Contabildad) han efectuado la Concllacén de los reistros de datas de Ingresos y gastos

comprendides en el Sistema SIAF- SP (Moduo Presupuestal) y los expedientes incuidos en el Sistema Integrado de

‘Admiisraciin Financiere SIAF ~ SP (Modulo Adminstrativo y Conlable), que forman parte de la Ejecuckin Presupuesial de

Ingresos y Gastos correspondiente al el Ejerccio _; a nivel de Rubros (Ingresos) y Actividad, Proyecto, Rubro y

Espectica del Gasto (Gastos, quedando ambas Ofcinas conformes con la informacion contenida en los Anexos que forman

parte integrante dela presente Acta:

Y- Anexo N° 01: Conciiacion de los regstros de ingresos, correspondiente al mes de del aio, a nivel de

Categoria del Ingreso, Grupo Genérico del Ingreso y Espectica del Ingreso por Fuentes de

Financiamiento y Rubros.

SIAF SIAF

(OPP) _| (TESORERIA)

FUENTES DE FINANCIAMIENTO Y RUBROS

DIFERENCIAS

Crédito

(07 Fondo de Compensacion Municipal

(08 Impuestos Municipales

8 Canon y Sobrecanon, Regalias, Renta de

‘Aduanas y Participaciones.

TOTAL S/

Y Anexo N? 02: Conclacion 6 los reqisros de gastos, coresponciente al mes de del afo.—, a nivel de

‘Actividades y Proyectos, agrupados por Categoria, Programa Presupuestario, Producto Proyecto,

bra/ActvdaaiAccion de Inverién y Finalidad; detalados por Categoria del Gast, Grupo Genérico del

‘Gasio y Especica del Gasto por Fuentes de Financiaiento y Rubs.

‘SIAF SIAF

Hy, |_ FUENTES DE FINANGIAMIENTO Y RUBROS el

NY scsrecro

(0 Recursos Ordinarios

|2 Recursos Directamente Recaudados

(09 Recursos Direciamente Recausedos

[S.Recursos por Operaciones Oficiales de Crédito:

ee oe eae eae

lepsisoniae ytmmenionmar este oe

‘tests teweocs

(07 Fondo de Compensacién Municipal

(08 Impuestos Municipales

‘18 Canon y Sobrecanon, Regalias, Renta de

‘Advanas y Paricipaciones

TOTAL S)

DIFERENCIAS

Municipalidad Distrital de La Punta Pagina13 de 14

Oficina de Planeamiento y Presupuesto

DIRECTIVA GENERAL N? -2020-NOLP-GM, RESOLUCION DE GERENCIA MUNICIPAL

[MUNICPALIDAD OISTRITAL DE LA PUNTA wr -2ozoupie-em — | de Okiembre do 2020

eS Ca bunta | cResuUSsTAN Mantes Bila

ACTA DE CONCILIACION

PRESUPUESTO - CONTABILIDAD - TESORERIA

‘Al Mes de

Dando fé y en sefial de conformidad de la informacién que contene, rman los responsables de cada una de les Oricinas,

LaPunta, de del

Director de la Oficina de Planeamiento y Presupuesto Director de la Oficina General de Administracion

Jefe de la Unidad de Contabiided Jefe de la Unidad de Tesoreria

Analista de Presupuesto Analista de Tesoreria

Analista de Contabiliad

Municipalidad Distrital de La Punta | Paginat4 de 14

Oficina de Planeamiento y Presupuesto

You might also like

- Reglamento Interno Del Concejo Municipal 2023 - MDLPDocument26 pagesReglamento Interno Del Concejo Municipal 2023 - MDLPJaime TarazonaNo ratings yet

- Mapro de La Gerencia de Desarrollo Humano 2023Document89 pagesMapro de La Gerencia de Desarrollo Humano 2023Jaime TarazonaNo ratings yet

- Directiva General 001-2023-MDLP-GM para Ejecucion de Encargo Interno A Directivos de La MDLPDocument25 pagesDirectiva General 001-2023-MDLP-GM para Ejecucion de Encargo Interno A Directivos de La MDLPJaime TarazonaNo ratings yet

- Reglamento Audiencia PublicaDocument12 pagesReglamento Audiencia PublicaJaime TarazonaNo ratings yet

- Directiva de Uso de Sellos y TarjetasDocument19 pagesDirectiva de Uso de Sellos y TarjetasJaime TarazonaNo ratings yet

- RGM073 - 2022 - Directiva - 005-2022 Liquidac de Obras Por ContrataDocument32 pagesRGM073 - 2022 - Directiva - 005-2022 Liquidac de Obras Por ContrataJaime TarazonaNo ratings yet

- Direce Form Progr Poi y Pia 2015 PDFDocument35 pagesDirece Form Progr Poi y Pia 2015 PDFJaime TarazonaNo ratings yet

- Plan Estrategico Institucional Ampliado 2019-2025Document28 pagesPlan Estrategico Institucional Ampliado 2019-2025Jaime TarazonaNo ratings yet

- Libro de ReclamacionesDocument21 pagesLibro de ReclamacionesJaime TarazonaNo ratings yet

- Mapro Recursos Humanos 2022Document105 pagesMapro Recursos Humanos 2022Jaime TarazonaNo ratings yet

- Directiva - General - 006-2022-MDLP-GM RacionamientoDocument21 pagesDirectiva - General - 006-2022-MDLP-GM RacionamientoJaime TarazonaNo ratings yet

- Memoria Anual 2021Document71 pagesMemoria Anual 2021Jaime TarazonaNo ratings yet

- Directiva de Reconoc de Servidores 2022Document21 pagesDirectiva de Reconoc de Servidores 2022Jaime TarazonaNo ratings yet

- Directiva 001 - Caja Chica 2022Document36 pagesDirectiva 001 - Caja Chica 2022Jaime TarazonaNo ratings yet