You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5813)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1092)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (844)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Titulo SulmaDocument6 pagesTitulo SulmaMultiservicios PintoNo ratings yet

- Formato de VacacionesDocument2 pagesFormato de VacacionesMultiservicios PintoNo ratings yet

- Diagrama de Ponderación Diagrama de Relación: Area SocialDocument4 pagesDiagrama de Ponderación Diagrama de Relación: Area SocialMultiservicios PintoNo ratings yet

- Republica de Guatemala, CentroaméricaDocument2 pagesRepublica de Guatemala, CentroaméricaMultiservicios PintoNo ratings yet

- Solicitud de Compromiso Reserva de Lote Codigo de Reserva: 10034Document1 pageSolicitud de Compromiso Reserva de Lote Codigo de Reserva: 10034Multiservicios PintoNo ratings yet

- Fichas Omar Vásquez OctubreDocument4 pagesFichas Omar Vásquez OctubreMultiservicios PintoNo ratings yet

- Acta de Entrevista..fDocument1 pageActa de Entrevista..fMultiservicios PintoNo ratings yet

- Organismo Judicial Corte Suprema de Justicia Guatemala, C. ADocument1 pageOrganismo Judicial Corte Suprema de Justicia Guatemala, C. AMultiservicios PintoNo ratings yet

- Partida de Nac Silas OrdoñezDocument2 pagesPartida de Nac Silas OrdoñezMultiservicios PintoNo ratings yet

- DeclaraguateDocument3 pagesDeclaraguateMultiservicios PintoNo ratings yet

- CV Adan Lopez-3Document1 pageCV Adan Lopez-3Multiservicios PintoNo ratings yet

- Tarjeta Circulacion ElectronicaDocument1 pageTarjeta Circulacion ElectronicaMultiservicios PintoNo ratings yet

- Carta Prese Luis GtaDocument1 pageCarta Prese Luis GtaMultiservicios PintoNo ratings yet

- Fichas Noviembre Omar VásquezDocument3 pagesFichas Noviembre Omar VásquezMultiservicios PintoNo ratings yet

- Formato SOS 2023 ActualizadoDocument35 pagesFormato SOS 2023 ActualizadoMultiservicios PintoNo ratings yet

- Banco de Datos LO QUE ESTÁN PIDIENDODocument2 pagesBanco de Datos LO QUE ESTÁN PIDIENDOMultiservicios PintoNo ratings yet

- Formulario para Postulantes 2024 Vigente (1) Leydi Yuvitza Salazar RamírezDocument3 pagesFormulario para Postulantes 2024 Vigente (1) Leydi Yuvitza Salazar RamírezMultiservicios PintoNo ratings yet

- 22-01-1859-42 UES Normal 1 4606261 AVGRAMIREZ 21-02-2024010053 PDFDocument6 pages22-01-1859-42 UES Normal 1 4606261 AVGRAMIREZ 21-02-2024010053 PDFMultiservicios PintoNo ratings yet

- Organismo Judicial Corte Suprema de Justicia Guatemala, C. ADocument1 pageOrganismo Judicial Corte Suprema de Justicia Guatemala, C. AMultiservicios PintoNo ratings yet

- JutiapaDocument2 pagesJutiapaMultiservicios PintoNo ratings yet

- BoletaDocument1 pageBoletaMultiservicios PintoNo ratings yet

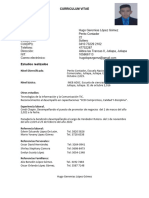

- CURRICULUM VITAE Hugo López GómezDocument1 pageCURRICULUM VITAE Hugo López GómezMultiservicios PintoNo ratings yet

- Corrientes Teologicas ContemporaneasDocument96 pagesCorrientes Teologicas ContemporaneasMultiservicios PintoNo ratings yet

- EVALAUCION DE EMPRENDIMIENTO 2DO. 4 BIMESTRE 23 - Copia - ZHJVSTJGDocument2 pagesEVALAUCION DE EMPRENDIMIENTO 2DO. 4 BIMESTRE 23 - Copia - ZHJVSTJGMultiservicios PintoNo ratings yet

- Listado Luis CuaDocument2 pagesListado Luis CuaMultiservicios PintoNo ratings yet

- Educación en Valores-1Document4 pagesEducación en Valores-1Multiservicios PintoNo ratings yet

- Documento No. 6, Organización de Contenidos-2023Document12 pagesDocumento No. 6, Organización de Contenidos-2023Multiservicios PintoNo ratings yet

- Curriculum Profesional Creativo MoradoDocument1 pageCurriculum Profesional Creativo MoradoMultiservicios PintoNo ratings yet

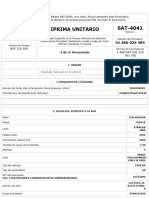

- Portal SAT - Impresión de RTU - GuatemalaDocument2 pagesPortal SAT - Impresión de RTU - GuatemalaMultiservicios PintoNo ratings yet

- Tarjeta Circulacion ElectronicaDocument1 pageTarjeta Circulacion ElectronicaMultiservicios PintoNo ratings yet