You might also like

- Réplica - José Carlos de SouzaDocument5 pagesRéplica - José Carlos de Souzajackpnd100% (4)

- Anexos - Mod - PetiçõesDocument100 pagesAnexos - Mod - Petiçõesmarcos237600No ratings yet

- Resposta A AcusaçãoDocument28 pagesResposta A Acusaçãoprocevirtu459852100% (1)

- Ação contra banco por empréstimo fraudulentoDocument13 pagesAção contra banco por empréstimo fraudulentoPedro_Moacyr40% (5)

- Contestação em Ação de GuardaDocument13 pagesContestação em Ação de GuardaLeticia_Denari89% (18)

- Petição Divórcio ConsensualDocument4 pagesPetição Divórcio ConsensualPaulo Sergio VitalNo ratings yet

- Execução de títulos extrajudiciaisDocument4 pagesExecução de títulos extrajudiciaisalexandremczNo ratings yet

- Petição Execução de AlimentosDocument4 pagesPetição Execução de Alimentosanon-575723100% (21)

- Ação de indenização por danos materiais e morais contra médico por negligência em diagnóstico e tratamento de câncerDocument13 pagesAção de indenização por danos materiais e morais contra médico por negligência em diagnóstico e tratamento de câncersarahNo ratings yet

- Impugnação À Contestação - Aposentadoria EspecialDocument19 pagesImpugnação À Contestação - Aposentadoria Especialfdsilva100% (2)

- Aposentadoria Tempo ContribuiçãoDocument4 pagesAposentadoria Tempo ContribuiçãoGilfredo MacarioNo ratings yet

- Habilitação de crédito judicial de R$19.038,93 contra Grupo PDG em recuperaçãoDocument3 pagesHabilitação de crédito judicial de R$19.038,93 contra Grupo PDG em recuperaçãoPaulo ReisNo ratings yet

- Ação Declaratória de Inexistência de Negócio Jurídico - Contrato Bancário - Não AssinadoDocument9 pagesAção Declaratória de Inexistência de Negócio Jurídico - Contrato Bancário - Não Assinadoeduardosens80% (5)

- Ação de Reintegração de PosseDocument10 pagesAção de Reintegração de PosseLevy Rafael CornélioNo ratings yet

- Petição Requerendo Juntada de Declaração Anual de IsentoDocument1 pagePetição Requerendo Juntada de Declaração Anual de Isentoapi-3798293100% (1)

- Revisão de pensão alimentícia para menorDocument6 pagesRevisão de pensão alimentícia para menorBlaine DeolindoNo ratings yet

- Oficina sobre alvará judicial: noções gerais e formalização da transferência de bensDocument23 pagesOficina sobre alvará judicial: noções gerais e formalização da transferência de bensjenovevaoliveira23100% (2)

- Modelo de Inicial LoasDocument8 pagesModelo de Inicial LoasSérgio Julián Caro100% (2)

- Petição de Renúncia de HerançaDocument1 pagePetição de Renúncia de HerançaRenata Dutra100% (3)

- Contestação TrabalhistaDocument36 pagesContestação TrabalhistaMichella Kitamura100% (1)

- Aposentadoria por Idade com reconhecimento de tempo na CTPSDocument4 pagesAposentadoria por Idade com reconhecimento de tempo na CTPSGilfredo MacarioNo ratings yet

- União estável reconhecimento dissolução partilha bens tutela urgênciaDocument15 pagesUnião estável reconhecimento dissolução partilha bens tutela urgênciajlmbritoadvNo ratings yet

- Procuração Ad Judicia Et ExtraDocument1 pageProcuração Ad Judicia Et ExtraAndré CâmaraNo ratings yet

- CONTESTAÇÃO - WenioDocument10 pagesCONTESTAÇÃO - WeniopaulaNo ratings yet

- Ação de indenização por desapropriação de imóvelDocument17 pagesAção de indenização por desapropriação de imóvelMarinaldo Dos SantosNo ratings yet

- Recurso inominado contra sentença que negou benefício previdenciárioDocument3 pagesRecurso inominado contra sentença que negou benefício previdenciárioMarcelle FernandesNo ratings yet

- Peça 02 - Reintegração de PosseDocument3 pagesPeça 02 - Reintegração de PosseStephany BorgesNo ratings yet

- AÇÃO DE OFERMT DE ALIMENTOS C C Reglmtção de VisitasDocument4 pagesAÇÃO DE OFERMT DE ALIMENTOS C C Reglmtção de Visitasgisele dias100% (19)

- Revisão de pensão alimentícia para 3 menoresDocument4 pagesRevisão de pensão alimentícia para 3 menoresOreste Dallocchio NetoNo ratings yet

- Petição de Juntada PDFDocument1 pagePetição de Juntada PDFCarolina RochaNo ratings yet

- Ação de interdição com pedido de curatela provisóriaDocument4 pagesAção de interdição com pedido de curatela provisóriaJeova SalesNo ratings yet

- Obrigação de Fazer - DiplomaDocument9 pagesObrigação de Fazer - DiplomaDra. Stella100% (27)

- Pratica TrabalhistaDocument12 pagesPratica TrabalhistaFábio MedeirosNo ratings yet

- Manual Completo Para A Secretária De AdvogadoFrom EverandManual Completo Para A Secretária De AdvogadoRating: 5 out of 5 stars5/5 (1)

- Minuta de Escritura Pública de Inventário ExtrajudicialDocument9 pagesMinuta de Escritura Pública de Inventário ExtrajudicialWylson Da Silva Mendonça100% (1)

- Modelo - Ação Reivinidicatória PropriedadeDocument9 pagesModelo - Ação Reivinidicatória PropriedadeCairesLincon95% (22)

- Modelo de ProcuraçãoDocument1 pageModelo de ProcuraçãoBruno Ronaldo0% (1)

- Modelos de Petições PrevidenciáriasDocument143 pagesModelos de Petições PrevidenciáriasWagner88% (66)

- HC Direitos FundamentaisDocument63 pagesHC Direitos FundamentaisLevianbrNo ratings yet

- Ação de concessão de auxílio-doença após indeferimento do INSSDocument11 pagesAção de concessão de auxílio-doença após indeferimento do INSSHeverton Dhenem da SilvaNo ratings yet

- Ação previdenciária de concessão de aposentadoria ruralDocument10 pagesAção previdenciária de concessão de aposentadoria ruralValtenis SilvestreNo ratings yet

- Aposentadoria Por Tempo de ContribuicaoDocument4 pagesAposentadoria Por Tempo de ContribuicaoFelixadvogadosNo ratings yet

- Ação de modificação de guarda com exoneração de alimentosDocument5 pagesAção de modificação de guarda com exoneração de alimentosMariano Higino de Meira100% (1)

- Contestação - Maria AndradeDocument14 pagesContestação - Maria AndradeFabio R. AraujoNo ratings yet

- Ação de Divórcio ConsensualDocument13 pagesAção de Divórcio ConsensualNatally Coelho50% (2)

- Resposta A AcusaçãoDocument4 pagesResposta A AcusaçãoimcamposNo ratings yet

- Peticao Inicial Acidente de TransitoDocument21 pagesPeticao Inicial Acidente de Transitobruno carraraNo ratings yet

- Pensão Por Morte Na União EstávelFrom EverandPensão Por Morte Na União EstávelNo ratings yet

- Ação de Execucao de Alimentos - VANUZA SANTOS DA COSTADocument7 pagesAção de Execucao de Alimentos - VANUZA SANTOS DA COSTAAngelo LimaNo ratings yet

- Contrarrazões ApelaçãoDocument7 pagesContrarrazões ApelaçãoNicolas BrazNo ratings yet

- Tópico 12 - AlimentosDocument8 pagesTópico 12 - AlimentosAllan Sian SaquettoNo ratings yet

- Direito Previdenciário em uma perspectiva contemporâneaFrom EverandDireito Previdenciário em uma perspectiva contemporâneaNo ratings yet

- O crédito alimentar na falência do empresário individualFrom EverandO crédito alimentar na falência do empresário individualNo ratings yet

- Deveres do juiz no devido processo legalFrom EverandDeveres do juiz no devido processo legalNo ratings yet

- Ação de medicamentos: considerações sobre a fungibilidade da causa de pedir e do pedidoFrom EverandAção de medicamentos: considerações sobre a fungibilidade da causa de pedir e do pedidoNo ratings yet

- Resenhas JurídicasFrom EverandResenhas JurídicasNo ratings yet

- 1 Epistemologia Das Ciências HumanasDocument47 pages1 Epistemologia Das Ciências Humanasapi-3798293100% (1)

- O Livro Negro Do Comunismo - Luís Dufaur PDFDocument9 pagesO Livro Negro Do Comunismo - Luís Dufaur PDFpublicuser00No ratings yet

- Modelo EstatutosDocument4 pagesModelo Estatutosapi-3798293No ratings yet

- Contestação aÇÃo de Alimentos 2Document3 pagesContestação aÇÃo de Alimentos 2api-379829396% (23)

- Sindicato Dos Estivadores de Cabo Frio - OfícioDocument1 pageSindicato Dos Estivadores de Cabo Frio - Ofícioapi-3798293No ratings yet

- Carta Sindicato para AntaqDocument4 pagesCarta Sindicato para Antaqapi-3798293No ratings yet

- Pousada Timoneiro 1Document2 pagesPousada Timoneiro 1api-3798293No ratings yet

- Ética Na Administração PúblicaDocument4 pagesÉtica Na Administração Públicaapi-3798293100% (3)

- Petição Requerendo Juntada de Declaração Anual de IsentoDocument1 pagePetição Requerendo Juntada de Declaração Anual de Isentoapi-3798293100% (1)

- PetiÇÃo Pedindo ApreciaÇÃo de Tutela Não Deferida em Despacho InicialDocument2 pagesPetiÇÃo Pedindo ApreciaÇÃo de Tutela Não Deferida em Despacho Inicialapi-3798293100% (1)

- Contestação Liminar Porto Do FornoDocument8 pagesContestação Liminar Porto Do Fornoapi-3798293100% (1)

- Contestação Liminar Porto Do Forno ArrumadoresDocument8 pagesContestação Liminar Porto Do Forno Arrumadoresapi-3798293No ratings yet

- Carta SindicatoDocument1 pageCarta Sindicatoapi-3798293No ratings yet

- Contestação aÇÃo de AlimentosDocument3 pagesContestação aÇÃo de Alimentosapi-3798293100% (11)

- aÇÃo de UsucapiÃo Extra Judicial de Terras ParticularesDocument3 pagesaÇÃo de UsucapiÃo Extra Judicial de Terras Particularesapi-3798293100% (1)

- Carta À CredcardDocument1 pageCarta À Credcardapi-3798293No ratings yet

- aÇÃo de UsucapiÃo Extra JudicialDocument2 pagesaÇÃo de UsucapiÃo Extra Judicialapi-3798293No ratings yet

- Carta de Sindicato À Empresa de ClassificadosDocument1 pageCarta de Sindicato À Empresa de Classificadosapi-3798293100% (1)

- aÇÃo de UsucapiÃo de Coisa ImÓvelDocument2 pagesaÇÃo de UsucapiÃo de Coisa ImÓvelapi-3798293100% (2)

- Ação de UsucapiãoDocument1 pageAção de Usucapiãoapi-3798293100% (1)

- aÇÃo de RevisÃo para A AtualizaÇÃo de AluguelDocument2 pagesaÇÃo de RevisÃo para A AtualizaÇÃo de Aluguelapi-3798293No ratings yet

- aÇÃo de UsucapiÃo Constitucional UrbanoDocument2 pagesaÇÃo de UsucapiÃo Constitucional Urbanoapi-3798293100% (1)

- Ação de Retificação de Registro CivilDocument2 pagesAção de Retificação de Registro Civilapi-3798293100% (1)

- aÇÃo de SuspensÃo Do Pátrio PoderDocument3 pagesaÇÃo de SuspensÃo Do Pátrio Poderapi-3798293100% (1)

- aÇÃo de RetificaÇÃo de Registro Civil yDocument2 pagesaÇÃo de RetificaÇÃo de Registro Civil yapi-3798293100% (1)

- aÇÃo de ReparaÇÃo Por Danos Morais em RazÃo de Conta BancÁria Aberta Por EstelionatÁrioDocument4 pagesaÇÃo de ReparaÇÃo Por Danos Morais em RazÃo de Conta BancÁria Aberta Por EstelionatÁrioapi-3798293100% (3)

- aÇÃo de To de Concentimento para o CasamentoDocument2 pagesaÇÃo de To de Concentimento para o Casamentoapi-3798293No ratings yet

- Ação de Retificação de Registro CivilDocument2 pagesAção de Retificação de Registro Civilapi-3798293100% (1)

- aÇÃo de RescisÃo ContratualDocument3 pagesaÇÃo de RescisÃo Contratualapi-3798293100% (3)

- aÇÃo de ReparaÇÃo Por Danos Morais Por Não SustaÇÃo de ChequesDocument4 pagesaÇÃo de ReparaÇÃo Por Danos Morais Por Não SustaÇÃo de Chequesapi-3798293100% (1)

- Análise das demonstrações financeiras da Cia Final Feliz LtdaDocument59 pagesAnálise das demonstrações financeiras da Cia Final Feliz LtdaAlisson Guimarães VasconcelosNo ratings yet

- Simulado de Contabilidade de Custos com 20 questõesDocument34 pagesSimulado de Contabilidade de Custos com 20 questõesGilberto SittaNo ratings yet

- A Escalada Da Desigualdade Marcelo Neri FGV SocialDocument36 pagesA Escalada Da Desigualdade Marcelo Neri FGV SocialEduardo RochaNo ratings yet

- Análsie de InvestimentosDocument6 pagesAnálsie de InvestimentosxxxtuneNo ratings yet

- Juros Simples e CompostosDocument2 pagesJuros Simples e Compostospcmcampos100% (1)

- Matemática Financeira - Juros Compostos e Convenções de CálculoDocument35 pagesMatemática Financeira - Juros Compostos e Convenções de CálculoKarla KatarinaNo ratings yet

- Resolução Exame Contabilidade Financeira-IIDocument8 pagesResolução Exame Contabilidade Financeira-IIRita VieiraNo ratings yet

- Contabilidade Gerencial - Prof. Leonardo PintoDocument36 pagesContabilidade Gerencial - Prof. Leonardo PintozeramentocontabilNo ratings yet

- Proposta AdesãoDocument6 pagesProposta AdesãoEsther HinrichsenNo ratings yet

- Atividades Práticas 1Document39 pagesAtividades Práticas 1Rafael Mizuno100% (1)

- Modelo de Cagan sobre Hiperinflação e Demanda de MoedaDocument36 pagesModelo de Cagan sobre Hiperinflação e Demanda de MoedaTSRosaNo ratings yet

- IR, INSS e FGTS em rendimentosDocument2 pagesIR, INSS e FGTS em rendimentosmcflyer100% (1)

- Balanços e demonstrações consolidadas de duas empresasDocument11 pagesBalanços e demonstrações consolidadas de duas empresasRosane Costa0% (1)

- Limites aceitáveis para Bonificações e Despesas Indiretas em contratações do STFDocument13 pagesLimites aceitáveis para Bonificações e Despesas Indiretas em contratações do STFmpgalvao30No ratings yet

- Fórmulas de Finanças e TributaçãoDocument4 pagesFórmulas de Finanças e TributaçãoLucas GomesNo ratings yet

- Dirf Policia Militar Maranhão 2020Document2 pagesDirf Policia Militar Maranhão 2020Sheilla CostaNo ratings yet

- FISCALIDADEANGOLADocument13 pagesFISCALIDADEANGOLAAdão Sousa100% (1)

- Sap Fico TutorialDocument191 pagesSap Fico TutorialVicky Memon100% (1)

- Manual Demons Contabeis US GAAP IFRSDocument98 pagesManual Demons Contabeis US GAAP IFRSfavalli100% (42)

- Análise de custos e lucratividade de produtos em fábrica de talheresDocument5 pagesAnálise de custos e lucratividade de produtos em fábrica de talheresElzaneide Elzaneide de OliveiraNo ratings yet

- Rendimentos escala e custos produçãoDocument11 pagesRendimentos escala e custos produçãoMicaela JardimNo ratings yet

- Manual APS Contabilidade de Custos 5o/4o semestresDocument44 pagesManual APS Contabilidade de Custos 5o/4o semestresGabrielle Souza Silva0% (1)

- Achando Ações para Investir - A Fórmula Mágica de Joel Greenblatt - Investidor JovemDocument16 pagesAchando Ações para Investir - A Fórmula Mágica de Joel Greenblatt - Investidor JovemNiltonNo ratings yet

- Contratos de ConstrucaoDocument20 pagesContratos de ConstrucaoJoão Zacarias Brizo LucasNo ratings yet

- Adm FinanceiraDocument13 pagesAdm FinanceiraPatricia Gregorio100% (2)

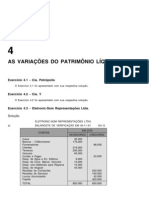

- Variações do patrimônio líquido e demonstração de resultadosDocument63 pagesVariações do patrimônio líquido e demonstração de resultadosFernando Bola TalvikNo ratings yet

- Treinamento Ativo Imobilizado WilteDocument93 pagesTreinamento Ativo Imobilizado WilteFlavio Filho100% (1)

- Sistemas de Custeio RKWDocument25 pagesSistemas de Custeio RKWalessandraaju383No ratings yet

- Ebook - Introducao A Prática Da Bolsa de Valores-RenkoPropDocument39 pagesEbook - Introducao A Prática Da Bolsa de Valores-RenkoPropFabrícioAbreuNo ratings yet