Professional Documents

Culture Documents

Adm Presupuestaria

Uploaded by

Diego RuedaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Adm Presupuestaria

Uploaded by

Diego RuedaCopyright:

Available Formats

ADMINISTRACIN PRESUPUESTARIA

ADMINISTRACIN PRESUPUESTARIA

PRESUPUESTO La palabra Presupuesto, se deriva del verbo presuponer, que significa dar previamente por sentado una cosa. Se acepta tambin que presuponer es formar anticipadamente el cmputo de los gastos o ingresos, de unos y otros, de un negocio cualquiera. El presupuesto es un proyecto detallado de los resultados de un programa oficial de operaciones, basado en una eficiencia razonable. Aunque el alcance de la eficiencia razonable es indeterminado y depende de la interpretacin de la poltica directiva, debe precisarse que un proyecto no debe confundirse con un presupuesto, en tanto no prevea la correccin de ciertas situaciones para obtener el ahorro de desperdicios y costos excesivos El presupuesto es un resultado del proceso gerencial que consiste en establecer objetivos y estrategias y en elaborar planes y programas. En especial, se encuentra ntimamente relacionado con la planeacin financiera.

Un presupuesto es la presentacin ordenada en trminos financieros de los resultados previstos de un plan, un programa, proyecto o una estrategia. As, el presupuesto se basa en las metas que se predeterminan

La contabilidad esta orientada hacia el pasado Los presupuestos estn orientados hacia el futuro

Los presupuestos se elaboran por meses, aos o referirse a un solo proyecto u otro lapso. En instituciones pblicas se establecen presupuestos anuales (por cada ejercicio fiscal), as como presupuestos multi-anuales cuando la Ley aplicable lo dispone. En las instituciones pblicas se utiliza el Clasificador por objeto del gasto que establece captulos, conceptos y partidas, as como el catlogo de cuentas de ingresos que establece las fuentes respectivas.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

ADMINISTRACIN PRESUPUESTARIA Rama de la administracin pblica que tiene por objeto la programacin, organizacin, aplicacin y control de la recaudacin, ejercicio y evaluacin de los fondos pblicos.

La tcnica que se dedica a organizar, valuar e integrar el sistema de planeacin anticipada de un negocio, o ente econmico, sea pblico o privado.

La Administracin presupuestaria es el simular mediante diferentes sistemas o mtodos el comportamiento de un ente econmico, as como evaluar aspectos que en un momento puedan surgir conforme vaya pasando el tiempo, y se vayan generando dentro de los plazos establecidos. Se debe considerar diversos aspectos a corto plazo en relacin con el control presupuestal, as como la tendencia de esas mismas cifras en el transcurso del tiempo. Tener en cuenta muchos y variados factores tanto internos sobre los que se tiene control, como externos sobre los cuales no se tiene control pero si se puede tomar previsiones. Para generar un presupuesto es importante saber las caractersticas importantes de la organizacin que se trate, que se vern reflejados en los estados financieros.

Bases de la administracin presupuestaria a) Planeacin.- determinar los objetivos y cursos de accin que han de tomarse, seleccionando y evaluando opciones para el logro de los objetivos propuestos, b) Organizacin.- Identifica y enumera las actividades que se requieren para lograr los objetivos. c) Ejecucin.- Llevar a cabo las tareas para el logro de los objetivos. d) Direccin.- Funcin encargada de guiar a las personas para alcanzar por medio de su actividad los objetivos y metas propuestos. e) Control.- de las actividades para saber si se estn realizando las acciones (cundo, dnde y cmo) de acuerdo con los planes y/o programas en que se basan los presupuestos respectivos.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Evaluacin de resultados, por perodos (mensual, trimestral y anual), La administracin presupuestal es una de las principales herramientas con que cuentan las organizaciones pblicas y privadas (y las personas) en la actualidad para poder llevar un control preciso sobre las operaciones que realizan tanto cotidianamente como cuando van a llevar a cabo un proyecto en especial diferente a las actividades que realizan comnmente, ya sean a corto, mediano o largo plazo; y en base a las proyecciones efectuadas mediante esta herramienta ayudarse en la toma de decisiones para poder evitar en cierta medida y con sus respectivas limitantes los errores al emprender algo.

PARTIDA PRESUPUESTARIA Es valor asignado para un determinado rubro que cuenta con su propio presupuesto. Y que se enmarca dentro de un codificador oficial (donde est el listado total de las Partidas Presupuestarias) que utiliza el Estado y que est contemplado en el Presupuesto Oficial. Dentro de la Educacin tenemos, por ejemplo: los sueldos de los profesores tienen su propia partida presupuestaria, as como el mantenimiento de los diferentes laboratorios de la institucin, los sueldos al personal administrativo, etc. Es decir todos los gastos que se necesita para que funcione el Establecimiento Educativo y pueda lograr sus objetivos; se denominan Partidas Presupuestaria de la Educacin. Pueden existir modificaciones: que consisten en cambios que se efectan en los crditos asignados a los programas, subprogramas, proyectos, obras, partidas, subpartidas, entre otros; que expresamente se sealen en la Ley de Presupuesto y su respectiva Distribucin General de cada ao: para los diferentes organismos. Dichas modificaciones pueden ser consecuencia de: a) Subestimaciones o sobreestimaciones de los crditos asignados originalmente en la Ley de Presupuesto y en la Distribucin General. b) Incorporacin de nuevos programas. c) Reajuste de gastos acordados por el Presidente de la Repblica, con miras a un uso ms racional de los mismos o motivado por situaciones de tipo coyuntural no previstas.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

d) Alteracin de las metas o volmenes de trabajo en los programas que desarrolla el organismo. e) Gastos no previstos. El Plan de Cuentas se dict por primera vez, en el ao 1993, dando cumplimiento al artculo 10 de la derogada Ley Orgnica de Rgimen Presupuestario. Actualmente la puesta en vigencia de la Ley Orgnica de Administracin Financiera del Sector Pblico exige la actualizacin del Plan nico de Cuentas, con los requerimientos que de la nueva Ley se deriven. Plan nico de Cuentas El Plan nico de Cuentas posibilita el cumplimiento, entre otros de los siguientes objetivos: 1. Registro por partida simple y por partida doble, de toda transaccin econmica y financiera, haciendo posible la modernizacin y una mayor transparencia de la gestin pblica. 2. Identificacin y registro de la totalidad de los flujos de origen y aplicacin de los recursos financieros. Los valores que deben ser pagados con cargo al presupuesto deben ser primeramente registrados como compromisos presupuestarios, a fin de certificar la existencia de la disponibilidad presupuestaria, antes de proceder al pago propiamente dicho. Dependiendo de la naturaleza del gasto, se elabora un documento de compromiso respectivo. Las partidas consignadas en un compromiso disminuyen la disponibilidad presupuestaria de la partida y registra un gasto como pendiente de pago. Clasificador Presupuestario de Ingresos y Gastos Constituyen los elementos principales de ordenamiento y de organizacin de las asignaciones presupuestarias y distingue el origen o fuente de la clasificacin econmica de los ingresos (corriente, capital, financiamiento) y el uso o destino de la naturaleza objeto del gasto (corriente, produccin, inversin, obra pblica, adquisicin de activos y amortizacin de deuda pblica). Su uso es obligatorio para todas las entidades y organismos del sector pblico no financiero.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Su modificacin o actualizacin es de exclusiva responsabilidad del Ministerio de Economa y Finanzas, por lo tanto ninguna institucin puede crear o suprimir los tem establecidos en los clasificadores presupuestarios. Los clasificadores presupuestarios son herramientas normativas que sirven para agrupar en rubros y cuentas los ingresos y egresos de acuerdo a determinados elementos de anlisis y decisin de las autoridades. Los clasificadores se utilizan en todo el proceso y ciclo presupuestario tanto en la fase de formulacin como en las etapas de ejecucin y evaluacin de las operaciones econmicas financieras del sector pblico.

Parametrizacin: Se utiliza para tener el orden en el que debe configurarse la partida presupuestaria de gastos, para tenerla en un solo campo, como se lo utiliza en el Sigef Institucional Nmina, por lo que se debe ingresar el orden cronolgico de la misma y seleccionar el campo al que corresponde el orden. Los valores correspondientes a la estructura actual son cargados durante la actualizacin del sistema.

Partidas: Se obtiene la informacin de la partida presupuestaria del clasificador de gastos en personal utilizado en la nmina, para esto presionar el botn Partidas, obtenindose la informacin de la clave presupuestaria con el respectivo monto por comprometer.

Enlazar los rubros con la deduccin Se debe realizar la vinculacin de los rubros de descuentos y aporte institucional con las deducciones correspondientes en el Sistema Financiero. Debido a que uno de los campos a incluir en los archivos de carga de nminas liquidadas incluye el valor del principal rubro de ingreso se aadi un checkbox llamado RMU/Sueldos/Salarios que debe ser activado en los rubros indicados. Tambin se puede observar un botn con la etiqueta Enviar que tiene la finalidad de copiar todos los rubros de tipo Descuento y Aporte Institucional con estado Vigente y con el respectivo cdigo de deduccin asociado al catlogo de parametrizacin de deducciones en el ESIPREN.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Sin embargo, este proceso enva nicamente los registros cuyo id y cdigo no existan previamente en el ESIPREN. Por esta razn es muy recomendable terminar, revisar y probar la parametrizacin y generacin de la nmina en el Sigef Institucional antes de enviar el catlogo. EJECUCIN PRESUPUESTARIA En este mdulo se registran los movimientos de gastos que se debitan del presupuesto de Egresos vigente. Los valores que deben ser pagados con cargo al presupuesto deben ser primeramente registrados como compromisos presupuestarios, a fin de certificar la existencia de la disponibilidad presupuestaria, antes de proceder al pago propiamente dicho. Dependiendo de la naturaleza del gasto, se elabora un documento de compromiso respectivo. Las partidas consignadas en un compromiso disminuyen la disponibilidad presupuestaria de la partida y registra un gasto como pendiente de pago. Con este documento se autorizan los siguientes egresos:

Pago de honorarios profesionales Pago de servicios comunes como telfono, etc. Liquidacin de Fondos Internos rdenes de Compra Consumos internos Viticos Reembolso de Valores Contratos por servicios Otros

Este mdulo enva todos los compromisos aprobados a Tesorera para efectuar el procedimiento de pago respectivo. Este mdulo visualiza los pagos generados desde Presupuesto (compromisos) y Contabilidad (rdenes de pago), una vez que estn aprobados por esos departamentos. En este mdulo el Director Financiero verificar la disponibilidad de fondos

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

en las cuentas corrientes consignadas para cada pago, antes de su aprobacin. El mdulo genera la documentacin que requiere el trmite tal como el comprobante de pago y la contabilizacin automtica del documento.

Este mdulo incluye la siguiente funcionalidad:

Autorizacin de pagos pendientes. Control de fondos disponibles por cuenta corriente, factor habilitante para que se pueda efectuar pagos desde una cuenta corriente determinada. Emisin de comprobantes de pagos, cheques o transferencias, con afectacin automtica de los registros presupuestarios. Control de saldos actualizados en cuentas corrientes. Generacin automtica de documentos de retencin. Contabilizacin automtica de comprobantes de pago. Consultas y reportes.

Este mdulo tambin permite la anulacin de pagos que no proceden su ejecucin, permitiendo el sistema reversar la afectacin presupuestaria que se haya realizado. Hace algunos aos, cuando exista la Cmara de Diputados, estos solan gestionar las Partidas Presupuestarias a favor de su provincia, el problema empieza cuando se monta una red de corrupcin en las transferencias de partidas especiales, ah es donde entran los tramitadores, quienes agilizan la reasignacin de recursos no utilizados a favor del municipio solicitante. Debido a que el Ministerio de Economa poda ajustar las asignaciones programadas segn la situacin del pas, resulta ser ste el nido de culebras. As, una comisin por estos trmites va del 5% al 38% del monto reasignado, ese porcentaje es producto de la elevacin del costo de los proyectos y se reparte en cuatro partes: alcalde, tramitador, burcrata y director de obras pblicas, de salud o de vivienda, quienes asignan recursos para los municipios. Nuestra realidad esta signada por la frgil institucionalidad, el canibalismo poltico, la corrupcin y la desigualdad social, un problema que impide el

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

crecimiento como pas, pero el hecho de que las leyes hayan dejado de ser los centros referenciales no es un problema exclusivo de Ecuador, ni de Latinoamrica, es un mal global, sus estados financieros en pos de lucrar de una situacin de bonanza ficticia as vemos como en Wall Street, los directivos de algunas de sus empresas principales malversaron sus estados financieros en beneficio propio y al calor de una situacin de bonanza ficticia. Todo vale, podramos decir, en un mundo donde la ambicin es el mvil de cada acto, qu le espera a un pueblo gobernado por hombres ambiciosos sin ningn tipo de compromiso social?, Qu le espera a Latinoamrica supeditada al FMI y su estrategia imperial? Cuando ya no hay nada que esperar, toca transformar; ser Ecuador el inicio de un cambio radical? En conclusin, podemos decir que las Partidas Presupuestarias son los recursos que se destinarn a cada una de las obras o proyectos que van a ejecutar los municipios o consejos provinciales y que constan en el presupuesto general del Estado; partidas especiales son los recursos nuevos que se asignan a los gobiernos seccionales y que provienen, bsicamente, de los fondos que no han sido utilizados por otras instancias gubernamentales.

NORMAS TCNICAS DE PRESUPUESTO

NORMAS GENERALES OBJETIVO: Regular la aplicacin de las fases de programacin, formulacin, aprobacin, ejecucin, evaluacin y liquidacin del presupuesto pblico. AMBITO DE APLICACIN Las normas tcnicas presupuestarias rigen para las instituciones del sector pblico no financiero y su aplicacin es de carcter obligatorio. En todo lo que no se especifique, expresamente, que se refiere a las empresas y organismos del rgimen seccional autnomo, se entender que su aplicacin se circunscribe al mbito de las instituciones que conforman el Presupuesto General del Estado. Para efectos de la aplicacin de la normativa tcnica se distinguir aquella que corresponde al ente rector en

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

materia presupuestaria de la que corresponde a las instituciones como responsables de la administracin de su presupuesto.

ORGANIZACIN DE LOS PRESUPUESTOS DEL SECTOR PBLICO NO FINANCIERO Los presupuestos del sector pblico no financiero se distinguirn en los siguientes grupos: Presupuesto General del Estado Presupuestos de las Empresas Pblicas Presupuestos de los Organismos Seccionales Autnomos

ORGANIZACIN DEL PRESUPUESTO GENERAL DEL ESTADO Sin perjuicio de la consideracin del Presupuesto General del Estado como una unidad, se estructurar en los siguientes componentes: Presupuesto del Gobierno Central, integrado por los presupuestos de la Presidencia de la Repblica, Vicepresidencia de la Repblica, Ministerios y Secretaras de Estado, Entidades Adscritas y otros organismos bajo el mbito del Estatuto del Rgimen Jurdico

GOBIERNO NACIONAL DELA REPUBLICA DEL ECUADOR Administrativo de la Funcin Ejecutiva; y, los presupuestos de las Funciones Legislativa y Judicial, Tribunal Supremo Electoral y Tribunal Constitucional. Presupuestos de los organismos de control y regulacin y de las instituciones autnomas y descentralizadas con personera jurdica propia creada por ley para el ejercicio de la potestad estatal, prestacin de servicios pblicos o para desarrollar actividades econmicas asumidas por el Estado. Presupuestos de las instituciones de la seguridad social creadas por ley.

Presupuesto de los Ingresos Preasignados por ley. Presupuestos de los Fondos creados por ley.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

MODELO DE GESTIN FINANCIERA Y PRESUPUESTARIA En aplicacin del modelo de gestin financiera consignado en los Principios del Sistema de Administracin Financiera, para los propsitos consignados en la normativa tcnica presupuestaria, las instituciones se organizarn en dos niveles: de direccin y operativo. El nivel de direccin lo realizar la Unidad de Administracin Financiera, UDAF, con atribuciones relacionadas con la vigilancia de la aplicacin de las polticas presupuestarias emitidas por el ente rector, aprobacin de acciones presupuestarias de carcter operativo que tengan incidencia al nivel institucional y coordinacin con el ente rector para todas las acciones presupuestarias que superen el mbito de competencia institucional. Para facilitar la relacin entre el nivel operativo y el de direccin, en los casos en que exista un gran nmero de unidades ejecutoras, las instituciones podrn integrar un nivel intermedio denominado Unidad Coordinadora que asumir, por delegacin, las atribuciones que defina la UDAF. El nivel operativo estar a cargo de unidades ejecutoras que tendrn bajo su responsabilidad la administracin de los presupuestos que les sean asignados. Para todos los fines, solo mantendrn presupuestos las unidades ejecutoras; sin embargo, el presupuesto institucional se expresar como un todo equivalente a la sumatoria de los presupuestos de las unidades ejecutoras. Los criterios para la definicin de una unidad ejecutora dentro de una institucin sern de naturaleza jurdica, conveniencia originada en la necesidad de un manejo separado, como en el caso de los recursos provenientes de crditos y asistencias tcnicas no reembolsables, y como resultado de los procesos de desconcentracin. Las empresas y organismos del rgimen seccional autnomo definirn la estructura que ms se adapte a sus necesidades especficas.

PRINCIPIOS PRESUPUESTARIOS Los presupuestos pblicos se regirn bajo los siguientes principios: Universalidad.- Los presupuestos contendrn la totalidad de los ingresos y gastos, no ser posible compensacin entre ingresos y gastos de manera previa a su inclusin en el presupuesto.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Unidad.-El conjunto de ingresos y gastos debe contemplarse en un solo presupuesto bajo un esquema estandarizado; no podrn abrirse presupuestos especiales ni extraordinarios. Programacin. Las asignaciones que se incorporen en los presupuestos debern responder a los requerimientos de recursos identificados para conseguir los objetivos y metas que se programen en el horizonte anual y plurianual. Equilibrio y estabilidad El presupuesto ser consistente con las metas anuales de dficit/supervit fiscal bajo un contexto de estabilidad presupuestaria en el mediano plazo. Plurianualidad El presupuesto anual se elaborar en el marco de un escenario plurianual coherente con las metas fiscales de equilibrio y sostenibilidad fiscal de mediano plazo. Eficiencia.- La asignacin y utilizacin de los recursos del presupuesto se har en trminos de la produccin de bienes y servicios pblicos al menor costo posible para una determinada caracterstica y calidad de los mismos. Eficacia El presupuesto contribuir a la consecucin de las metas y resultados definidos en los programas contenidos en el mismo. Transparencia.- El presupuesto se expondr con claridad de forma que pueda ser entendible a todo nivel de la organizacin del Estado y la sociedad y ser objeto permanente de informes pblicos sobre los resultados de su ejecucin. Flexibilidad.- El presupuesto ser un instrumento flexible en cuanto sea susceptible de modificaciones para propiciar la ms adecuada utilizacin de los recursos para la consecucin de los objetivos y metas de la programacin. Especificacin.- El presupuesto establecer claramente las fuentes de los ingresos y la finalidad especifica a la que deben destinarse; en consecuencia, impone la limitacin que no permite gastar ms all del techo asignado y en propsitos distintos de los contemplados en el mismo.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

NORMATIVA DEL SISTEMA DE ADMINISTRACIN FINANCIERA Actualizacin del Sistema de Administracin Financiera Actualizacin de los principios del Sistema de Administracin Financiera, las Normas Tcnicas de Presupuesto, el Clasificador Presupuestario de Ingresos y Gastos, los Principios y Normas Tcnicas de Contabilidad Gubernamental, el Catlogo de Cuentas y las Normas Tcnicas de Tesorera para su aplicacin obligatoria, de todas las entidades, organismos, fondos y proyectos que integran el Sector Pblico no Financiero El Sistema de Administracin Financiera "SAFI". Es el conjunto de elementos interrelacionados, interactuantes e interdependientes, debidamente ordenados y coordinados entre s. Entre los subsistemas ms importantes podemos citar: Presupuesto, Contabilidad Gubernamental, Tesorera, Nmina, Control Fsico de Bienes, Deuda Pblica y Convenios. Los que estn regidos por principios y normas tcnicas destinados a posibilitar la asignacin y utilizacin eficiente de los recursos pblicos, de la cual se generen los adecuados registros que hagan efectivos los propsitos de transparencia y rendicin de cuenta Persiguen la consecucin de un fin comn, la transparente administracin de los fondos Pblicos. UNIDAD DE ADMINISTRACIN FINANCIERA UDAF Es la mxima instancia institucional en materia financiera y presupuestaria; cumple y vela por la aplicacin de leyes, normas y procedimientos que rigen la actividad financiera y presupuestaria de observancia general en la Institucin. Las atribuciones de las Unidades de Administracin Financiera de cada organismo y ente del Sector Pblico, son las siguientes: a. Coordinar la programacin y formulacin del presupuesto, la programacin de la ejecucin Presupuestaria, y con los responsables de cada unidad ejecutora, la evaluacin de la Gestin presupuestaria; b. Coordinar con la unidad de planificacin institucional la adecuada vinculacin de la Planificacin con el presupuesto y el registro, en el sistema integrado de informacin Financiera, de la parte pertinente a los objetivos, metas y acciones definidas en el plan; y,

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

c. Coordinar la administracin financiera institucional con el ente rector para la debida Aplicacin de las polticas, directrices, normas y procedimientos que emanen del mismo. La UDAF no tiene competencias de carcter operativo: aglutina las solicitudes de sus unidades ejecutoras para su tratamiento al nivel del ente rector; y autoriza y apruebe. EL SISTEMA INTEGRADO DE GESTIN FINANCIERA (SIGEF). Implica un cambio en la cultura administrativa y organizacional, debido a que plantea que la programacin, ejecucin y evaluacin del presupuesto, debe realizarse vinculando las necesidades a ser atendidas de la sociedad con los recursos financieros disponibles", resalta un documento elaborado por los tcnicos de la Secretara de Finanzas que trabajan en su ejecucin. IMPORTANCIA RELATIVA Los principios, normas y procedimientos tcnicos para la operacin del Sistema Integrado de administracin Financiera se aplicarn criterios con sentido prctico, siempre y cuando no se distorsione la informacin contable y presupuestaria institucional, sectorial o global, de las operaciones presupuestarias delegadas para su tratamiento.

GESTIN PRESUPUESTARIA POR RESULTADOS El presupuesto se basar en la metodologa tcnica de presupuestacin por resultados sobre la base de programas identificados en estrecha vinculacin a la planificacin y en un horizonte plurianual.

CONCEPTO. Se entender la presupuestacin por resultados, PPR, como los mecanismos y procesos de financiamiento del sector pblico encaminados a vincular la asignacin de recursos con los productos y resultados, en trminos de sus efectos sobre la sociedad, con el objetivo de mejorar la eficiencia asignativa y productiva del gasto pblico.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

PROGRAMACIN PRESUPUESTARIA DEFINICIN Se define como la fase del ciclo presupuestario en la que, sobre la base de los objetivos y metas determinados por la planificacin y la restriccin presupuestaria coherente con el escenario macroeconmico esperado, se definen los programas anuales a incorporar en el presupuesto, con la identificacin de las metas de produccin final de bienes y servicios, los recursos humanos, materiales, fsicos y financieros necesarios, y los impactos o resultados esperados de su entrega a la sociedad. CRONOGRAMA DE PRESUPUESTARIA ELABORACIN DE LA PROFORMA

La Subsecretara de Presupuestos elaborar hasta el 15 de enero de cada ao el cronograma para la programacin y formulacin de la proforma del Presupuesto General del Estado para el siguiente ejercicio fiscal y la presentar para aprobacin del Titular del Ministerio de Economa y Finanzas, MEF, a travs de la Subsecretara General de Finanzas. El cronograma se aprobar hasta el 31 de enero y contendr: Las actividades y tareas a ejecutarse desde la iniciacin del proceso hasta la incorporacin de los ajustes resueltos por el Congreso Nacional para la aprobacin de la proforma presupuestaria. Las fechas de inicio y trmino de las tareas identificadas con la asignacin de los entes responsables de su ejecucin.

PROGRAMACIN PRESUPUESTARIA GLOBAL PROGRAMACIN MACROECONMICA PLURIANUAL Tiene como objetivo la elaboracin de los escenarios presupuestarios de mediano y corto plazo que den como resultado las polticas presupuestarias concretas a ser aplicadas en un ejercicio fiscal.

PRESENTACIN DE INSTITUCIONALES

LAS

PROFORMAS

PRESUPUESTARIAS

Las proformas presupuestarias institucionales se presentarn al MEF para anlisis y aprobacin, a travs de los medios que pondr a su disposicin, en los trminos contemplados en la presente normativa y en los aspectos

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

metodolgicos dados a conocer en las Directrices Presupuestarias, hasta el 30 de junio de cada ao, excepto en los aos de cambio de gobierno en que ese plazo ser el 30 de noviembre.

PROGRAMACIN PRESUPUESTARIA DE LAS EMPRESAS PBLICAS Las empresas pblicas creadas por ley, con excepcin de las correspondientes al rgimen seccional autnomo, programarn sus presupuestos de explotacin y de capital consistente con su planificacin plurianual y del gobierno, con sujecin a las directrices presupuestarias que emitir el MEF. Incluirn la totalidad de los ingresos y gastos que generen y las transferencias por participaciones establecidas por ley a favor de entes del sector pblico y privado y los subsidios explcitos. Las proformas de presupuesto de ingresos y gastos de explotacin y de capital se remitirn al Ministerio de Economa y Finanzas para anlisis y aprobacin hasta el 31 de julio de cada ao, excepto en los aos de cambio de gobierno en que se remitirn hasta el 30 de noviembre.

PROGRAMACIN PRESUPUESTARIA SECCIONALES AUTNOMOS

DE

LOS

ORGANISMOS

La programacin de los presupuestos de los organismos seccionales autnomos y de las empresas creadas bajo ese rgimen se realizar sobre la base de su propia planificacin plurianual y operativa. Para tal efecto, dictarn sus propias polticas de ingresos y de gastos orientadas al equilibrio presupuestario; respecto del endeudamiento se sujetarn a lo dispuesto en el artculo 9 de la LOREYTF. Las proformas presupuestarias contendrn todos los ingresos, gastos y financiamiento.

FORMULACIN PRESUPUESTARIA DEFINICIN Es la fase del proceso de elaboracin de las proformas de presupuesto que permite expresar los resultados de la programacin presupuestaria bajo una presentacin estandarizada segn los catlogos y clasificadores presupuestarios, con el objeto de facilitar su exposicin, posibilitar su fcil manejo y comprensin, y permitir su agregacin y consolidacin.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

ESTRUCTURA DE LOS PRESUPUESTOS Los presupuestos se estructurarn segn la ubicacin que corresponda a las instituciones en la conformacin del sector pblico no financiero, la naturaleza econmica de los ingresos y gastos y las finalidades que se persiguen de stos ltimos, sin perjuicio de otras clasificaciones que se estimen pertinentes en aplicacin del principio de transparencia. La estructura programtica del presupuesto reflejar la vinculacin con la planificacin.

CLASIFICACIONES PRESUPUESTARIAS Las clasificaciones presupuestarias son instrumentos que permiten organizar y presentar la informacin que nace de las operaciones correlativas al proceso presupuestario con el objeto de facilitar la toma de decisiones durante el mismo.

El e-SIGEF En la administracin pblica no pueden disponer de las rentas sin responsabilidad, no pueden gobernar a impulsos de una voluntad caprichosa, sino con sujecin a la ley. No pueden improvisar fortunas ni entregarse al ocio y a la distraccin, sin consagrarse arduamente al trabajo, disponindose a vivir en la honrada mediana que proporciona la retribucin que la ley seala: Benito Jurez. El 27 de diciembre del 2007, mediante Acuerdo Ministerial No. 444 y posteriormente el No.447 publicado dos das despus del anteriormente mencionado, se resuelve la obligatoriedad de las entidades pblicas de utilizar el Sistema Integrado de Gestin Financiera (e-SIGEF), como herramienta informtica para todas las instituciones del Gobierno Central, a partir del 1 de enero del 2008. Es as que una a una las instituciones pblicas se han ido registrando en este procedimiento implementado por el Ministerio de Finanzas, con el inters de sistematizar el manejo de los fondos que otorga el Estado. Al iniciar el 2009, luego de haber integrado a los ministerios, Banco Central, Superintendencias y dems entidades estatales, se decide integrar a las universidades pblicas a la utilizacin de este sistema de Contabilidad Gubernamental, previo a una Prueba Piloto realizada en la Escuela

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Politcnica Nacional, lo cual trajo algunas dificultades, pues a pesar de ser manejado por el departamento financiero de las distintas entidades pblicas, ste no se adapta a las necesidades y a la dinmica de las universidades. El sistema centraliza el dinero de todas las universidades en una cuenta nica, y cada vez que una universidad necesite contratar nuevo personal o insumos, o cancelar las planillas de agua, luz y telfono, deber hacer la peticin al Ministerio de Finanzas, y ste se encargar de atender la peticin, creando as una dependencia ms directa con esta cartera del Estado y violando la autonoma financiera de las universidades. Por ello, la comunidad universitaria se ha visto inconforme, pues al aplicar este programa, tal cual est planteado, se veran afectados varios campos propios de la cotidianidad de la educacin superior: se tornara una dificultad burocrtica para los pagos... Ante esto, los estudiantes y autoridades han realizado diferentes movilizaciones, buscando el dialogo para encontrar una solucin que beneficie a todos. A pesar de la resistencia al dilogo de la ministra de Finanzas, Mara Elsa Viteri, con los representantes universitarios, la persistencia, unidad y fortaleza de este importante sector de la sociedad contribuyeron a que el presidente Rafael Correa acceda a la creacin de una Comisin, conformada por los rectores de las universidades, estudiantes y miembros del Ministerio de Finanzas, que se reunirn cada semana para tratar los problemas que presente el e-SIGEF en su aplicacin, para reformarlo de acuerdo a la realidad acadmica de las universidades. Es necesario un control a las universidades, bajo un sistema que respete la autonoma Sebastin Cevallos, Presidente Nacional de la FEUE La universidad goza de autonoma en los aspectos financiero, acadmico y poltico. El e-SIGEF ha sido criticado por la FEUE, porque no respeta precisamente la autonoma financiera de las universidades. Creemos que es necesario un mayor control y auditoria a las universidades, pero bajo un sistema que respete la autonoma, es decir, un e-SIGEF universitario que contenga algunas normas, por ejemplo, el respeto a la reprogramacin de las universidades, la contratacin de los profesores y servicios, etc. Producto de la lucha social y de las movilizaciones que ha existi por todo el pas, llegamos a un acuerdo con el gobierno nacional y obtuvimos tres victorias: primero se van a pagar sueldos a los servidores universitarios que estn

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

impagos (porque las cuentas de las universidades estaban en cero); segundo, en los siguientes dos meses se va a hacer un e-SIGEF que respete estas normativas propias de la dinmica de la universidad; y tercero, se va a entregar la reliquidacin de IVA y de Rentas, adems de la devolucin del dinero sobrante del 2008 que fue confiscado, ms o menos 140 millones de dlares que servirn para el normal funcionamiento de las universidades.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

ORGANISMOS DE CONTROL AMBITO DE CONSOLIDACIN

Con el fin de presentar informacin agregada homognea, se han agrupado las instituciones Considerando el tipo de presupuesto, de acuerdo a la siguiente estructura: PRESUPUESTO AMBITO 1 Gobierno Central, que abarca las funciones Ejecutiva, Legislativa, Judicial y organismos Electorales y de Garantas constitucionales, incluye el Tesoro Nacional 2 Entidades Descentralizadas organismos de control y regulacin 3 4 5 Cuadro No. 1 Instituciones de la Seguridad Social Empresas Pblicas Entidades del Rgimen Seccional autnomo y Autnomas, incluye

ESTRUCTURA DE INSTITUCIONALES

LA

CONSOLIDACIN

POR

MBITOS

SECTOR PBLICO NO FINANCIERO Administraciones Pblicas Gobierno Central Entidades Descentralizadas y Autnomas Entidades de Rgimen Seccional autnomo Empresas Pblicas

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Empresas del Estado Empresas de Rgimen Seccional Seguridad Social Instituto Ecuatoriano de Seguridad Social (IESS) Instituto de Seguridad Social de las Fuerzas Armadas (ISSFA) Instituto de Seguridad Social de la Polica Nacional (ISSPOL).

ESTADO DE RESULTADOS.- Refleja los resultados de la gestin financiera pblica, expresada en ingresos y gastos devengados de los siguientes componentes:

Explotacin: Relaciona los Ingresos y costos provenientes de la venta de bienes y servicios. Operacin: Relaciona los Ingresos y Gastos Operacionales. Transferencias Netas.- Corresponde a los flujos entregados y recibidos sin contraprestacin. Corresponde a los valores que no fueron eliminados en el proceso de consolidacin. Resultado Financiero.- Incluye la Renta de Inversiones menos los Gastos financieros de la deuda pblica. Otros Ingresos y Gastos.- Corresponde a rubros no contemplados en los grupos anteriores, incluyendo las Depreciaciones de bienes.

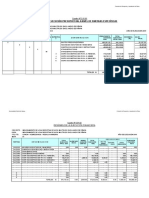

Ingresos Consolidados del Sector Pblico no Financiero * Del 1 de Enero al 30 Junio 2005

Vta. de bs y servicios 19 %

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Transferencias recibidas 19%

Tasas y Contribuciones 7%

ESTRUCTURA DE PRESENTACIN DE LA INFORMACIN Estados Financieros Consolidados.- Presentan informacin consolidada del Sector Pblico no financiero conformado por las Administraciones Pblicas y Empresas Pblicas. Estados Financieros Agregados por Sector Funcional.- Contiene agregados del Gobierno Central, Entidades Descentralizadas y Empresas del Estado. Estados Financieros Agregados por Provincia.- Para el mbito de colegios fiscales, reas de salud y hospitales y el Rgimen Seccional autnomo incluidas sus empresas.

TRANSPARENCIA PARA EL CONTROL CIUDADANO.- La informacin contenida en este documento contribuye a los propsitos de transparentar la gestin financiera del Estado, permitir el control ciudadano y luchar contra la corrupcin. Las Entidades y Organismos del Estado previstos: El Instituto Ecuatoriano de Seguridad Social; Las Empresas Pblicas, cuyo capital o patrimonio pertenezcan al Estado o a las Entidades y Organismos del Sector pblico. Las Entidades Financieras Pblicas. Artculos para el presupuesto del sector pblico:

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

Art. 4.- Principios presupuestarios.- Los presupuestos del sector pblico, se estructurarn y formularn con sujecin a los principios de universalidad y unidad. Queda prohibida la administracin de recursos financieros y donaciones fuera de los presupuestos a los que hace mencin la presente Ley. Art. 4-A.- Principios de responsabilidad fiscal.- Para la formulacin, aprobacin y ejecucin del Presupuesto General del Estado, se establecen los siguientes principios de responsabilidad fiscal: El Congreso Nacional aprobar el presupuesto nicamente por sectores de ingresos y gastos y no podr incrementar el monto estimado de ingresos y egresos previstos en la proforma presupuestaria presentada por el Ministerio de Finanzas y Crdito Pblico.

DE LA APROBACION DE PROFORMAS Art. 16.- Aprobacin de Proformas.- Una vez aprobadas internamente las proformas presupuestarias por la autoridad respectiva, conforme a sus normas institucionales y a las que dicte el Ministerio de Finanzas, las entidades y organismos previstos en el Art. 2 de la presente Ley, remitirn tales proformas al Ministerio de finanzas y Crdito Pblico, en la forma y plazos que el mismo seale. El Ministerio de Finanzas y Crdito Pblico, considerar entre otros, los elementos siguientes: las polticas gubernamentales y presupuestarias establecidas, las variables monetarias, crediticias, cambiarias, financieras y la disponibilidad global de los recursos. Con base a lo anterior, tambin definir el financiamiento que se requiera. El Ministro de Finanzas y Crdito Pblico, considerando las polticas establecidas y la disponibilidad real de recursos, aprobar, reformar, o negar justificadamente las proformas de presupuesto que le remitan las entidades y organismos previstos en el Art. 2 de la presente Ley. En el caso del Instituto Ecuatoriano de Seguridad Social, la proforma presupuestaria ser elaborada por la Direccin General y enviada al Ministerio de finanzas y Crdito Pblico, con cuyo informe favorable pasar a la aprobacin del Consejo Superior.

GRUPO N 6

ADMINISTRACIN PRESUPUESTARIA

La Comisin de Mesa del Congreso Nacional elaborar cada ao el Presupuesto de la Funcin legislativa y lo enviar a la comisin Legislativa de lo Tributario, Fiscal, Bancario y de Presupuesto, para su aprobacin definitiva.

SECCION I DE LA PROGRAMACION DE LA EJECUCION

Art. 23.- Cobros y Pagos.- El Ministerio de Finanzas y Crdito Pblico efectuar los cobros y pagos a travs del Banco depositario de fondos pblicos y con la autorizacin de ste, mediante Sistema Bancario Nacional. Las entidades y organismos citados en los literales b) a la e) del Art. 2 de la presente Ley, recibirn y manejarn sus recursos y harn sus pagos a travs de sus propios rganos.

Ejecucin Presupuestaria.- La ejecucin de los presupuestos del sector pblico, comprende las fases siguientes: a) Programacin de la ejecucin presupuestaria; b) Establecimiento de compromisos; c) Autorizacin de entrega de fondos; y, d) Pago de obligaciones legalmente exigibles.

DE LAS RESPONSABILIDADES Art. 68.- Responsabilidades.- La mxima autoridad de cada entidad y organismos pblico y los responsables del manejo presupuestario, debern cumplir los objetivos y metas de sus presupuestos y observar estrictamente las asignaciones aprobadas, aplicando las disposiciones contenidas en la presente Ley.

GRUPO N 6

You might also like

- Ejercicio Presupuesto ProducciónDocument4 pagesEjercicio Presupuesto Produccióncesar100% (1)

- Evidencia 4 Planeación de Presupuesto PDFDocument20 pagesEvidencia 4 Planeación de Presupuesto PDFPedro Nel RochaNo ratings yet

- Babino - 2004 BDocument26 pagesBabino - 2004 BObsidion ObsNo ratings yet

- Programa de Especialización en Siaf-Rp, Siga-Mef y Seace 3.0 - TarapotoDocument9 pagesPrograma de Especialización en Siaf-Rp, Siga-Mef y Seace 3.0 - Tarapotoober carrero floresNo ratings yet

- Construcción cerco perimetral IE 72147 en La Rinconada, PunoDocument5 pagesConstrucción cerco perimetral IE 72147 en La Rinconada, PunoedwinNo ratings yet

- Presupuesto Maestro AnualDocument128 pagesPresupuesto Maestro AnualDarly Paola PeñarandaNo ratings yet

- GESTION FINANCIERA LeidysDocument61 pagesGESTION FINANCIERA LeidysElkin Solano HawkinsNo ratings yet

- Anexo Mensaje PresidencialDocument436 pagesAnexo Mensaje PresidencialFernando DelgadoNo ratings yet

- Dolores Rufian Concesiones VialesDocument36 pagesDolores Rufian Concesiones VialesThomas Davis0% (1)

- Presupuesto de Materia Prima y Mano de Obra DirectaDocument3 pagesPresupuesto de Materia Prima y Mano de Obra DirectaErnesto HenríquezNo ratings yet

- Metodología para El Registro de OperacionesDocument69 pagesMetodología para El Registro de OperacionesEduardo ZambranoNo ratings yet

- Taller I Gestion Bancaria y Financiera.Document1 pageTaller I Gestion Bancaria y Financiera.Miguel Ángel Pariona ReyesNo ratings yet

- Preguntas Cap 10Document18 pagesPreguntas Cap 10FERNANDA NAYELIS HENRIQUEZ BEJARANONo ratings yet

- Tesis Final Jeffry Venegas RamosDocument110 pagesTesis Final Jeffry Venegas RamosAlexander Leiva CentenoNo ratings yet

- Partida Unitaria Pavimento RigidoDocument9 pagesPartida Unitaria Pavimento RigidoWilliam Lara LuisNo ratings yet

- MEF-Plan-Integridad-Lucha-CorrupciónDocument12 pagesMEF-Plan-Integridad-Lucha-CorrupciónalexandraNo ratings yet

- Formato Descripcion de Puesto - Supervisor AutoservicioDocument2 pagesFormato Descripcion de Puesto - Supervisor Autoserviciolordestino75% (8)

- APU TABIQUES VOLCANITADocument3 pagesAPU TABIQUES VOLCANITAAndres Eduardo AburtoNo ratings yet

- UAPA Escuela de Negocios Tarea I Conceptos PresupuestoDocument5 pagesUAPA Escuela de Negocios Tarea I Conceptos PresupuestoJessica Ortiz GarciaNo ratings yet

- U2 AutoevaluaciónDocument6 pagesU2 AutoevaluaciónJavier Pérez CarmonaNo ratings yet

- Efectos políticas fiscales Guatemala economíaDocument20 pagesEfectos políticas fiscales Guatemala economíarodeconomistaNo ratings yet

- Dinámica Del PresupuestoDocument19 pagesDinámica Del PresupuestoRosario Camones50% (2)

- Ppto MR 175-2020-Sulfato de AluminioDocument1 pagePpto MR 175-2020-Sulfato de AluminioChamakitoThuNo ratings yet

- Sistema General de Participaciones - Foro RigobertoDocument3 pagesSistema General de Participaciones - Foro RigobertoDanna Caroline Toncel PinzónNo ratings yet

- Reporte AnualDocument108 pagesReporte AnualJhon Ruben Gonzales PeñaNo ratings yet

- Glosario de Presupuesto PublicoDocument12 pagesGlosario de Presupuesto PublicoOrlando LlanosNo ratings yet

- Modelo de Liquidacion FinancieraDocument67 pagesModelo de Liquidacion FinancieraDiego Rojas SanchezNo ratings yet

- El Acuerdo Que Aprobó El Directorio Del FMIDocument31 pagesEl Acuerdo Que Aprobó El Directorio Del FMITodo NoticiasNo ratings yet

- Edwin RinconDocument1 pageEdwin Rinconedinson barreraNo ratings yet

- Una Empresa Que Se Encarga en La Elaboración de MueblesDocument4 pagesUna Empresa Que Se Encarga en La Elaboración de MueblesCesarPalenciaNo ratings yet