Professional Documents

Culture Documents

Evaluacion y Gestion de Proyectos

Uploaded by

Marina CabrerosCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Evaluacion y Gestion de Proyectos

Uploaded by

Marina CabrerosCopyright:

Available Formats

RESUMEN EVALUACION Y GESTION DE PROYECTOS Unidad N1:INTRODUCCION

Proyecto:

servicio.

Esfuerzo temporal que se realiza con el fin de obtener un nico producto o

Combinacin de recursos de distintos tipos reunidos en una organizacin temporal, con el fin de conseguir un propsito determinado. Empresa nica e irrepetible que se pone en marcha para alcanzar un resultado deseado en un lmite de tiempo y dentro de un presupuesto de costo.

Un proyecto posee tres particularidades: Unicidad: ya sea porque nunca se ha intentado o porque se requieren hechos o actividades especiales para lograr el objetivo. Ej: estacin espacial, casamiento. Temporalidad: tiene fecha de inicio y de fin para lograr el objetivo. Implica un cierto grado de incertidumbre: a consecuencia de las particularidades anteriores. Los proyectos se realizan por tres razones bsicas: Para aprovechar una oportunidad. Para solucionar un problema. Para satisfacer una necesidad. La materializacin de todo proyecto exige el cumplimiento de los siguientes requisitos: Viabilidad social y ambiental. Eficiencia tcnica. Eficiencia econmica. CICLO DE VIDA DE LOS PROYECTOS Se divide el desarrollo de proyectos en fases y etapas para reducir la incertidumbre implicada en ellos. Cada fase o etapa se caracteriza por la concrecin de un entregable, que es el producto tangible que surge como resultado de un conjunto de tareas y acciones realizadas. El conjunto de las etapas y su ordenamiento se conoce como ciclo de vida del proyecto. 1.- FASE FORMULACION Y EVALUACION Abarca todas las actividades desde que se concibe la primera idea del proyecto hasta que se toma la decisin final de implementar o no la inversin de recursos y esfuerzos. Constituye un proceso cclico que se desarrolla en tres pasos recursivos: o recopilacin de informacin, o sistematizacin de informacin y o evaluacin. Esta incluye: procesos de anlisis de la rentabilidad de anlisis cualitativo de las variables intervinientes anlisis de sensibilidad. Puede dividirse esta fase en diversas etapas segn el grado de profundidad de los estudios y la precisin requerida en los datos: Anteproyecto Prefactibilidad Factibilidad

En cualquiera de estos puntos se puede desistir del proyecto si se vislumbra que no es factible.

Esta fase comprende las siguientes etapas Anlisis conceptual: Tiene por objetivo reunir y sintetizar los criterios ms relevantes del proyecto para maximizar su valor. Sin profundo anlisis conceptual se corre el riesgo de que la maximizacin de aspectos parciales suboptimice el proyecto en su conjunto. Permite adems tener una apreciacin preliminar de la inversin y magnitud del proyecto as como de los plazos involucrados. Anlisis de viabilidades: Comprende una serie de estudios ms acabados en diferentes aspectos del proyecto que se elaboran en base a antecedentes precisos obtenidos de fuentes de informacin primaria. Se pretende determinar si el mismo es viable en los diversos aspectos que deben ser considerados, se trabaja con la mayor cantidad posible de variables mensurables o cuantitativas. Se trabaja en los siguientes aspectos: Comercial, tcnico, organizacional, legal, ambiental, social, financiero Se debe profundizar tambin el estudio sobre la mejor alternativa. Un proyecto slo debe llevarse a la prctica cuando es viable simultneamente desde todos estos puntos de vista. Finalizada la etapa se construye un perfil de fondos de proyecto.

Evaluacin econmica: Se busca la definicin de la conveniencia del proyecto frente a otras alternativas de inversin, haciendo una evaluacin cuantitativa del proyecto. Tambin puede realizarse el anlisis de riesgo y la sensibilizacin de los resultados. Evaluacin Social: Se fundamenta en la necesidad de tener en cuanta a toda la comunidad sobre la que el proyecto tiene influencia. Se deben considerar todas las variables cualitativas que no pueden valorarse econmicamente y que afectan a la sociedad. Definicin:

Es la expresin formal del objetivo que se pretende alcanzar con el

proyecto. Este objetivo debe estar definido concreta y concisamente en trminos de alcance, plazo y costo. <puede contener un conjunto de requerimientos explcitos y especificaciones funcionales que el proyecto debe cumplir. Una adecuada definicin expresa las conclusiones de los estudios realizados en pasos anteriores y avalan la decisin tomada. 2.- FASE ADMINISTRACION o Se conoce como gestin de proyectos o Tiene por objetivo materializar el proyecto en las mejores condiciones posibles. o Consiste en planear el trabajo y despus trabajar el plan para alcanzar los objetivos del proyecto. o Consiste en las siguientes etapas: Planificacin: Consiste en establecer y ordenar sistemticamente las actividades y los cursos de accin requeridos para alcanzar el objetivo del proyecto. S ha de estimar la duracin de las actividades, cuantificar y valorar los recursos necesarios y se elaborar un presupuesto. Es la parte ms importante y crtica y que el proyecto supone logar lago que antes no se haba hecho. Ejecucin: o Es llevar a cabo el plan elaborado para alcanzar los resultados esperados. o Ser necesario organizar los recursos involucrados y dirigirlos al logro de los objetivos que deben estar claramente definidos y especificados. Administracin del financiamiento: o Busca asegurar que la erogacin requerida por el proyecto no se postergue o no se realice por cuellos de botella financieros. o Trata de minimizar el coso promedio ponderado de acceder a las diferentes fuentes de financiamiento, teniendo siempre como techo a la tasa de rentabilidad del proyecto. Control y seguimiento:

o Control es el proceso que tiende a asegurar que las

actividades reales se correspondan con las programadas, cumpliendo con las especificaciones establecidas, los plazos y costos estipulados. o Para que sea eficaz es imprescindible una programacin clara, concreta y mensurable. Puesta en marcha: o Es una etapa crtica que exige estricta coordinacin de las partes intervinientes. o Comprende la calibracin y puesta a punto de equipamiento, pruebas y ensayos, deteccin y correccin de fallas, a fin de asegurarse que el producto final cumpla con los requerimientos especificados. o Para el xito de esta fase es clave la estrategia de capacitacin y entrenamiento del personal operativo, lo que puede iniciarse, incluso antes de llegar a esta etapa.

Unidad N2: VIABILIDAD

La metodologa de recopilacin de la informacin permite desarrollar los estudios de viabilidad en ciertas reas claves para el proyecto. VIABILIDAD: posibilidad de llegar a concretar el proyecto, es decir que no deben existir restricciones o barreras que no puedan ser superadas para alcanzar el objetivo planeado. TIPOS DE VIABILIDAD: Viabilidad comercial: Se liga al mercado del bien o servicio. Se realiza un estudio comercial para analizar la necesidad insatisfecha que permita realizar proyecciones futuras y datos de la competencia. Recomendacin del proyecto mediante la comparacin de costos y beneficios. Se obtiene una proyeccin de ingresos por ventas. Pretende estimar la demanda que enfrentar el proyecto y prever el flujo de ingresos que se observar durante los aos de vida til del mismo. Los datos definidos como adecuados para lograr la viabilidad comercial influirn en la viabilidad tcnica. Tcnicas de proyeccin de mercado: o Mtodos cualitativos o Modelos causales o Modelos de series de tiempo Viabilidad tcnica:

Se estudia cmo hacer las cosas y con que hacer las cosas, informando acerca de las tecnologas ms adecuadas, de los procesos requeridos, de los medios puestos en juego y de los rendimientos esperados. Posibilidad fsica de hacer el proyecto. El estudio de ingeniera del proyecto implica la seleccin de tecnologas, procesos y medios, lo cual se vincula al volumen y calidad del producto deseado y a la disponibilidad de capital y recursos humanos adecuados. El estudio de la determinacin del tamao ptimo de la planta y los de macrolocalizacin y microlocalizacin son lo que sigue. La estructura organizativa se define en el anlisis del aspecto organizacional, avanzando en paralelo con el desarrollo de los sistemas y procedimientos administrativos. Estos estudios buscan arribar a la informacin relativa a los costos de inversin y funcionamiento necesarios que junto con la

proyeccin de ingresos de la viabilidad comercial son el eje de la viabilidad financiera. Inversiones en equipamientos: son aquellas inversiones que permitan la operacin normal de la planta de la empresa creada por el proyecto. (Maquinaria, herramientas, mobiliarios, vehculos, etc.)

Viabilidad legal Alcanzado el punto anterior se debe analizar la existencia de barreras, restricciones o de incentivos vinculados con el aspecto poltico o legal relacionado con el proyecto, que puedan obstaculizar o favorecerlo. Determinacin de barreras y restricciones. Viabilidad poltica: intencionalidad que influye con independencia de la rentabilidad. Estos aspectos pueden determinar la seleccin de tecnologas, la localizacin o incluso condicionar la ingeniera del proyecto siendo el fundamento para armarla ( ej: polticas ambientales). Los efectos econmicos de los aspectos legales que ms se consideran en la viabilidad de un proyecto estn relacionados principalmente con los aspectos tributarios ( IVA, Rentas, costos previsionales, etc.) Viabilidad ambiental Se debe contemplar el impacto ambiental que producir el proyecto, debiendo minimizarse las alteraciones que provoque, al menos cumpliendo con la normativa vigente. Esta realidad influir en el estudio de la ingeniera del proyecto dentro de la viabilidad tcnica, y en los valores finales de los costos de inversin y funcionamiento. La imposibilidad de cumplir con la atenuacin de los efectos puede crear barreras que impidan la ejecucin del proyecto. Viabilidad social Tiene particular influencia sobre la viabilidad tcnica porque puede afectar todos los estudios que la integran, sobre todo en lo referido al tamao, localizacin, grado de automatizacin, preferencia sobre una estructura organizacional determinada, etc. Viabilidad gerencial: capacidad de gestin para implementar el proyecto.

Viabilidad financiera Su objetivo es verificar si los ingresos del proyecto cubren los egresos tanto de inversin, como los ocasionados por los costos de funcionamiento. No slo interesan los ingresos y egresos, sino tambin la oportunidad en la que se produzcan para poder prever los cuellos de botella en los flujos de fondos del proyecto. Comienza con el clculo de la depreciacin y amortizacin de la inversin y la determinacin del capital de trabajo. Con esos datos la proyeccin de ingresos por ventas y los costos de inversin y funcionamiento reelabora el primer flujo de fondos del proyecto. A partir de este momento se podr estimar la necesidad de financiamiento y ser oportuno seleccionar las fuentes. La forma de financiar un proyecto influir en su flujo de fondos pues implica la incorporacin de los costos del servicio de la deuda. As en este anlisis se har una actualizacin del mismo ( flujo de fondos con financiamiento) pera luego proceder a la evaluacin econmica del proyecto.

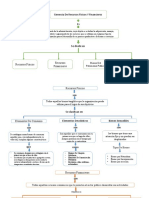

Fase de Preparacin y Evaluacin de Proyectos Cmo se implementa el estudio? ESTUDIO DE VIABILIDAD ECONOMICA Estudio Tcnico Estudio Estudio Financiero Organizacional y Administrativo Consumidor Ingeniera Procedimientos Incorpora todo lo administrativos que se relacione con la Competencia Procesos Estructura construccin del organizativa flujo de fondos y Comercializacin Tamao Aspectos legales su evaluacin Proveedores Localizacin Estudio de Mercadeo Criterios de Evaluacin de proyectos Qu se tiene en cuenta? Viabilidad tcnica: posibilidad fsica de hacer el proyecto Viabilidad legal: determinacin de barreras y restricciones. Viabilidad econmica: recomendacin del proyecto mediante la comparacin de costos y beneficios. Viabilidad poltica: intencionalidad que influye con independencia de la rentabilidad. Viabilidad gerencial: capacidad de gestin para implementar el proyecto. Evaluacin de Proyectos Qu metodologa uso para el proceso de evaluacin? Estudio del Mercado Demanda Oferta Precio Comercializacin Estudio Tcnico Tamao Localizacin Ingeniera del proyecto Anlisis admnistrativo Marco legal Organizacin del recurso humano y organigrama general Estudio Econmico Costos Inversiones Depreciaciones y amortizaciones Capital de trabajo Financiamiento Balance ( flujo de fondos)

Gua para la presentacin de proyectos Estudio de Estudio Tcnico Mercado Estudio bsico Estudio complementario Demanda Tamao Obras fsicas

Estudio Financiero Recursos Punto de financieros equilibrio ingresoegreso Origen y VAN destino de recursos TIR

Oferta Precio Comercializacin Mercado en general

Localizacin Proceso

Organizacin Calendario Distribucin de costos

Unidad N3: ESTUDIO FINANCIERO

Tiene por objeto demostrar que el plan puede realizarse con los recursos

financieros disponibles. Deber proveer la informacin que permita tomar la decisin de comprometer recursos en la consecucin del objetivo en comparacin con otras alternativas posibles de inversin. Est compuesto por cuatro elementos claves: Proyeccin de los ingresos monetarios esperados. Determinacin de la inversin requerida Proyeccin de los costos que se requieren para el normal funcionamiento del servicio una vez que se haya puesto en marcha. Anlisis de fuentes de financiamiento. Proyeccin de los ingresos monetarios esperados. En general los ingresos monetarios se obtienen a travs de la explotacin del proyecto, por lo cual la estimacin de los ingresos se relaciona estrechamente con la demanda. La proyeccin de ingresos por ventas surge como resultado de multiplicar el precio de venta por las cantidades a colocar a travs de la vida til del proyecto. En los casos como implementacin de nuevos sistemas, o mejoras tecnolgicas, donde no hay nuevos ingresos se tiene en cuenta como ingreso del proyecto el ahorro de costos que se obtiene gracias a la implementacin del proyecto. Estos son ingresos no afectos a impuestos. Se debe considerar el ingreso por la venta de subproductos y desechos que se obtengan por la operacin del proyecto. Finalmente ha de considerarse el valor residual que es el valor que tiene el proyecto al cabo de su vida til o luego de algunos aos de funcionamiento. El mismo puede calcularse como el valor venta de los activos (mtodo comercial) o como el valor de libro de los mismos (mtodo contable) o como el valor actual de los flujos de fondos esperados hasta la finalizacin de la vida til del proyecto. Inversin. Es la disposicin de recursos de diferentes tipos, en particular financieros, para la implementacin de un proyecto. Se materializan durante el perodo de ejecucin del proyecto, o sea antes de su puesta en marcha, aunque muchos proyectos requieren inversiones durante su perodo operativo que tambin deben considerarse. Clasificacin: Activos fijos: Son aquellas que se realizan para disponer de bienes tangibles necesarios para la operacin del proyecto a lo largo de su vida til. ( Terreno, edificio, equipamientos)

10

Estn sujetos a depreciacin, que es la prdida de valor econmico para su uso, por el paso del tiempo, o por obsolescencia. La depreciacin incide en la evaluacin econmica por su efecto de ahorro impositivo por cuanto disminuye la utilidad sobre la que se impone el impuesto a las ganancias. Activos intangibles: Son las que se realizan en servicios, derechos, regalas, licencias, patentes, etc. Pueden ser amortizadas, accin que significa establecer cargos monetarios para los perodos posteriores con el fin de recuperar dicha inversin. La amortizacin tambin tiene efecto impositivo. La inversin debe clasificarse tambin en componente nacional y en componente extranjero, especificando la cantidad de divisas requeridas para la importacin, lo cual se apoya en el anlisis de viabilidad tcnica. Se deben establecer muy claramente los criterios para la conversin de monedas. Definidas las necesidades de recursos financieros hay que especificar el origen de los mismos, volcar en documentacin respaldatoria todos los aportes en forma de capital fijo que se hacen y las demostraciones de solvencia financiera para respaldar el proyecto de los inversionistas. Se reconocen tambin aportes en forma de servicios, Know how,etc,a los que se deben imputar valores en forma de acciones u otros ttulos representativos del capital del proyecto. Proyeccin de los costos de operacin y funcionamiento. Son costos ocasionados por empleo de recursos durante la operacin y el funcionamiento del proyecto. Materias primas, insumos, personal, servicios de terceros, etc., recursos que provocan costos recurrentes durante un ciclo de operacin definido para cada proyecto en particular. El capital de trabajo depende del nivel de produccin, de las ventas y de la administracin financiera del proyecto, lo que implica tener en cuenta las polticas crediticias y de endeudamiento, la poltica de inventarios, la relacin con los proveedores, la capacidad de negociacin, etc. Clasificacin de gastos: Gastos de produccin Gastos de administracin Gastos de comercializacin Costos financieros Otros gastos. No debe obviarse la inclusin de impuestos en los egresos, los que dependen de la legislacin vigente, del lugar donde se desarrolla el proyecto, etc. El impuesto a las ganancias es el que mayor incidencia tiene. En el clculo de impuestos se consideran adems los egresos que no implican un movimiento de dinero, que son los llamados egresos no erogables, los cuales estn constituidos por las depreciaciones de los

11

activos fijos, amortizaciones, etc. Estos egresos permiten disminuir la base imponible para el clculo de ganancias. FLUJOS DE FONDOS Es un cuadro comparativo que muestra las necesidades de fondos para la implementacin del proyecto (inversiones) y las proyecciones de utilidades por operacin y explotacin del proyecto. Los datos se ubican en columnas sucesivas referidas a cada perodo de tiempo (todos los perodos iguales: meses, semestres, aos), incluyendo la etapa de ejecucin del mismo. El perodo 0 es el que transcurre hasta el momento 0, que es la fecha de referencia en que e considera que el proyecto ha sido puesto en marcha. Este perodo no importa cuando comienza ni cuanto dura. En el perodo 0 se imputan todas las erogaciones que se hacen como inversin puesto que suelen ocurrir durante la ejecucin del proyecto. Las inversiones no estn sujetas a ganancias, por lo que se restan luego de determinar este impuesto. Igual con los valores residuales de los activos fijos que suelen imputarse como ingreso en el ltimo perodo del proyecto, siempre y cuando no se venda a un precio mayor con lo cual se generara una nueva ganancia que si se ve afectada por el impuesto. El flujo de fondo neto operativo correspondiente al periodo 0, se denomina inversin inicial y se indica como I0. Los ingresos y egresos afectos a impuestos son aquellos que determinan la utilidad operativa del proyecto que conforma la base imponible sobre la que se aplica el impuesto a las ganancias o a las utilidades. Las depreciaciones y los valores imputados como amortizacin de activos intangibles se conocen como costos no erogables, ya que el fisco permite que se los considere como egresos a los efectos del clculo de las utilidades sobre las que se aplicar el impuesto a las ganancias, pero en la realidad no significa salida real de fondos, por esto es que luego de determinar el impuesto, estos conceptos se vuelven a sumar para determinar los flujos de fondos netos operativos reales. Es importante comparar la proyeccin de los flujos de fondos esperados para distintos niveles de uso de capacidad instalada, con las previsiones de costo de operacin y mantenimiento. FUENTES DE FINANCIAMIENTO Las fuentes de financiamiento dependen de si es privado o pblico, de su tamao y del momento en que se emprenda. Un proyecto grande no tendr otra posibilidad que recurrir a varias fuentes de financiamiento a la vez. Fuentes de financiamiento tradicional: Capital propio del titular del proyecto ( su costo est dado por el costo de oportunidad frente a otras alternativas de inversin) Capital aportado por socios u otros inversionistas invitados ( su costo es el costo de oportunidad) Crdito bancario ( su costo est dado por la tasa de inters del banco) Emisin de acciones (su rentabilidad depende de la rentabilidad del proyecto, estn sujetas a polticas de dividendos establecidas por el proyecto).

12

Emisin de obligaciones negociables o de bonos (su costo est dado por la renta fija prometida en su emisin, se emiten para un plazo de tiempo fijo en el que deben ser rescatadas, la recaudacin de fondos es lenta porque depende de la colocacin de las mismas y se debe especificar el uso que se har de los fondos, requirindose una calificacin de riesgo del proyecto)

Riesgo Rentabilidad Transferencia Plazo Cobrabilidad

Acciones Tienen el riesgo del proyecto Sujeta a la rentabilidad del proyecto Pueden ser transferidas a su valor de mercado No tienen plazo Dependen de la poltica de dividendos del proyecto

Obligaciones negociables No corren el riesgo del proyecto Tienen una tasa prometida preestablecida al momento de su emisin Pueden ser transferidas a su valor de mercado Plazo de duracin fijo Sujetas a los montos y fechas de pago de la renta definidos en el momento de la emisin.

Desgravaciones de impuestos y/o Subsidios Donaciones, contribuciones, becas y cooperacin tcnica no reembolsable proporcionada por fundaciones u organismos estatales. Cartas de crditos (consiste en la apertura de carta de crditos irrevocable en la que se garantiza el pago una vez cumplidos ciertos hitos. Es un procedimiento habitual para la compra de equipos, maquinarias o suministros en el exterior. Sus costos incluyen comisin de apertura, porcentaje de negociacin de crdito e inters bancario y algn impuesto de suscripcin de pagars segn el pas) Crditos de agencias de exportacin (buscan favorecer la exportacin de bienes de capital de pases desarrollados y son otorgados por sus gobiernos, se limita el uso de los fondos a ese fin. El otorgamiento del crdito se supedita a la evaluacin del riesgo pas en el cual se implementar el proyecto). Fuentes de financiamiento no tradicionales: Leasing (alquiler con opcin de compra de bienes de capital. Prstamo donde el titular transfiere el uso del bien al tomador y por esto recibe un canon, al final de un determinado perodo el locatario tiene la posibilidad de comprar dicho bien por el valor residual del activo. Su mayor ventaja es que se financia el activo sin tomar ningn crdito y el IVA puede diferirse en el tiempo. La tasa de inters es menor a la que puede accederse por un crdito para adquirir bienes de capital.) o Principales ventajas del leasing: Evita la necesidad de disponer de capital para afrontar las inversiones iniciales. Cuando se trata de equipamiento o activos que se vuelven obsoletos en corto plazo, posibilita el reemplazo y la actualizacin

13

Distribuye uniformemente los flujos de fondos de reinversiones durante la vida activa til del proyecto. Tiende a profundizar la relacin proveedor- usuario, haciendo que compartan el riesgo del proyecto. Evita la acumulacin de activos en desuso. Factoring financiero (cesin de la cobranza de facturas, cheques posdatados o pagars que realiza una empresa a una entidad financiera. El financiamiento se realiza a travs de la compra de los crditos, l que hace que sea una alternativa conveniente para el descuento de documentos a cobrar, permitiendo mejorar la rotacin de capital de trabajo) Warrant( es un crdito que se otorga contra la cesin de una garanta real, en este caso mercadera fungible como bienes agrcolas, ganaderos, forestales. Los bienes se depositan en sitios destinados a tal fin, bajo custodia de un depositario quien entrega un certificado al dueo y otro al acreedor. Para vender los bienes depositados es necesario contar con ambos papeles, que pueden endosarse para obtener crditos. De esta forma el productor puede obtener financiamiento ms barato pudiendo posponer la venta de sus productos a la espera de mejoras en los precios. Sociedades de garanta recproca (SGR)( participan grandes y pequeas empresas y tiene como finalidad otorgar avales para que las ltimas tomen crditos bancarios. Los socios realizan aportes de capital para constituir un fondo de riesgo del cual se otorgan las garantas correspondientes. La sociedad exige contra garantas reales y evala la viabilidad de los proyectos, lo cual permite bajar el costo de financiamiento y mejorar las condiciones de endeudamiento de los pequeos proyectos. Los aportes de capital tienen incentivos fiscales para los socios.) Fideicomiso financiero( permite transformar activos lquidos en carteras de crditos, cobranzas futuras, ttulos e instrumentos negociables del sistema financiero. El fiduciante transmite una determinada cantidad de bienes a lo que se conoce como fondo fiduciario, que es administrado por el fiduciario. Contra este fondo se emite un ttulo cuya renta es pagada por lo que se produce con los bienes administrados. De esta forma la empresa cedente de la cartera puede obtener fondos frescos a menor costo que un crdito. Los bienes afectados al fondo no corren riesgo comercial) Servicio de deuda: Se debe elaborar por cada fuente de financiamiento externa al proyecto que genere deuda que debe ser saldada, un cuadro de servicios de deuda, en el que se mostrar por cada perodo, como ingresos los montos percibidos por los crditos y como egresos los pagos que se hacen para saldar la deuda, discriminando estos en amortizaciones e intereses. Flujos de fondos con financiamiento: Incorpora el efecto del financiamiento, agregando las filas donde se muestra el ingreso correspondiente al prstamo, como as los pagos con sus respectiva porciones de inters y de amortizacin de capital, valores provenientes del cuadro de servicios de deudas. El ingreso del crdito no se ve afectado por el impuesto a las ganancias pues no depende de la operacin del proyecto. La parte correspondiente al inters puede considerarse como un costo deducible de ganancias. As mientras haya utilidades positivas que obliguen al pago de ganancias, los intereses de deuda originarn un ahorro impositivo, ya que al deducirlos se reduce la base 14

imponible y as disminuye el impuesto. No habr ahorro impositivo si las utilidades son nulas o negativas. La parte correspondiente a la amortizacin del capital son un egreso no deducible (no afecto a impuesto). Cuadro de fuentes y usos de fondos: El anlisis financiero debe mostrar en un resumen formalmente ordenado en un cuadro las fuentes de recursos financieros que se utilizarn y la distribucin en los diferentes usos que comprende el proyecto. Este cuadro de fuentes y usos de fondos, tiene como finalidad determinar la viabilidad financiera del proyecto. Demostrar que no existirn momentos en los cuales el proyecto se quede sin fondos o con dficit. Un plan es viable desde el punto de vista financiero cuando todos los flujos de fondos que aparecen en la filasaldo del perodo sean positivos. Sino fuera as se debern conseguir fondos que financien los perodos en que haya saldo negativo. La utilidad de este cuadro depende de dos requisitos: Que se discriminen a un cierto nivel de desagregacin todas las fuentes de los ingresos y todos los usos de fondos, sin dejar magnitudes indeterminadas. Que los cuadros que se preparen para las diversas duraciones del proyecto sean comparables.

15

Unidad N4: EVALUACION ECONOMICA DE UN PROYECTO

TASA DE DESCUENTO Representa un ndice a ser utilizado para actualizar el flujo de fondos de un proyecto. Responde a la rentabilidad mnima que el inversionista exigir a su inversin por haber renunciado a otro uso alternativo de esos mismos recursos. Debe incluir los costos de los recursos financieros que se destinan a la ejecucin del proyecto, ya sea propios o de terceros. Si hay varias fuentes de financiamiento conviene trabajar con el costo ponderado del capital, el cual corresponde al promedio ponderado de los costos relativos de cada una de las fuentes de financiamiento. As la tasa de descuento ser el resultado del clculo del precio que se pagar por los fondos requeridos para cubrir la inversin y representar una medida de la rentabilidad mnima que se exigir al proyecto. Otro componente importante es el ndice de riesgo pas, fijado a escala internacional por consultoras especializadas. El mismo pretende sealar como evoluciona el riesgo de invertir en ttulos emitidos por gobiernos de pases emergentes y no cobrar. Se expresa en relacin con una tasa que surge de la diferencia entre la tasa de inters que debe agar para colocar sus ttulos un estado determinado y la tasa de inters que debe pagar USA para colocar los suyos. Adquiere importancia al compararlo entre pases y por su evolucin en el tiempo. Si no se tiene la posibilidad de invertir en el exterior no tiene sentido considerar el riesgo pas cuando se conforma la tasa de descuento, salvo que se quiera comparar con proyectos similares que se desarrollan fuera del pas. Tambin se incluye dentro de la tasa de descuento una tasa que representa una prima que exigirn los inversores para decidirse a invertir en el proyecto. Esta se relaciona con la apreciacin subjetiva del inversor referente al riesgo de alcanzar la rentabilidad prometida por el proyecto, como es natural, cuanto mayor sea el riesgo percibido, mayor ser la prima por riesgo exigida. Para estimar su valor considerar: Cantidad de dinero disponible para la inversin, y las fuentes de fondos con sus costos, propios o prestados. N de proyectos factibles para inversin y su propsito. Riesgo percibido, asociado con oportunidades de inversin disponibles, y el costo estimado por administrar proyectos cortos en comparacin con proyectos largos.

16

Tipo de organizacin ( pblica, privada, de competencia, monoplica)

CRITERIOS DE EVALUACION DE PROYECTOS

Son las diferentes tcnicas que permiten medir su rentabilidad y demostrar la conveniencia de llevarlo a cabo. VAN (Valor actual neto): mide la rentabilidad del proyecto en valores monetarios. TIR (Tasa interna de retorno): mide la rentabilidad como porcentaje. Razn Beneficio /Costo (B/C): mide la rentabilidad como un ndice. Perodo de recuperacin de la inversin (PRI): mide el tiempo en que se recupera la inversin. Rentabilidad inmediata (RI): mide la rentabilidad inmediata como un ndice. En general se prefiere como criterio el VAN por ser ms completo y seguro. VAN( VALOR ACTUAL NETO) O VPN Es la tcnica ms difundida y aceptada. Se comparan todos los ingresos y egresos del proyecto en un nico momento. Este momento es el 0 por convencin, pues resulta ms sencillo apreciar la magnitud de las cifras cuanto ms prximo uno se encuentre al momento de la toma de decisin. Su clculo implica la conversin de los flujos de fondo de cada perodo a su equivalente a valor actual, para luego sumar todos los valores actuales individuales. CRITERIOS o Si VAN=0: el inversionista gana exactamente lo que pretende ganar. o Si VAN>0 indicar cuando ganar adicionalmente por sobre lo que deseaba ganar, resultando que el proyecto es econmicamente conveniente. o Si VAN<0 indicar cunto falt para que el inversionista obtuviera todo lo que quera ganar ( no indica prdida necesariamente) Si se tiene un flujo de fondos y se sabe que el proyecto se financia con un capital cuyo costo es de 12% anual y se obtiene una VAN = 100. Este valor indica que se obtendr una ganancia de 100 con respecto a una alternativa que ofrezca una rentabilidad del 12%. Este 12% es lo que el inversionista pretende ganar, si el VAN >0 resulta que ganar ms. Para que VAN=0, la diferencia entre el valor actual del flujo de fondos y la inversin tambin debe ser igual a 0.

17

VAN =

FN t I0 t T =1 (1 + r ) FNt= flujo neto del perodo t R: tasa de descuento N: cantidad de perodos I0:Inversin inicial

N

TIR ( TASA INTERNA DE RETORNO) Busca determinar hasta que valor puede el inversionista aumentar la tasa de descuento exigida, o sea busca saber aquella tasa que haga al VAN=0. N FN t VAN = 0 ( I 0 ) = 0 , as la tasa de descuento que satisface t T =1 (1 + r ) esta expresin es la TIR. Si bien es muy til presenta los siguientes inconvenientes: La solucin puede no ser nica, ya que hay que resolver un polinomio de grado n. Dificultar para sealar qu proyecto es mejor entre varios excluyentes. La diferencia entre los resultados se basa en que la TIR supone que los fondos generados por el proyecto sern reinvertidos a esa tasa, mientras que el criterio de la VAN supone que se aplicar la tasa de descuento de la organizacin. Como criterio de decisin para definir la conveniencia econmica de un proyecto, la TIR debe ser comparada con la tasa de descuento requerida. CRITERIOS TIR> r, el proyecto es econmicamente conveniente. TIR = r, el proyecto es indiferente frente a una alternativa con rentabilidad igual a r. TIR < r, el proyecto NO es econmicamente conveniente.

RELACIN COSTO/BENEFICIO Resulta de realizar el cociente entre los beneficios actualizados y los costos actualizados del proyecto. Los costos son todo tipo de egresos, incluida la inversin inicial. Este criterio, en general, no contribuye a mejorar la toma de decisin, puesto que, cuando se trata de un nico proyecto, conduce al mismo resultado que la VAN, y cuando se trata de varios, brinda un nmero que por si mismo no permite determinar cunto mejor o peor es uno respecto del otro.

18

B = C

(1 + r ) (1 + r )

t =0 t =0 n

Bt

Ct

o Bt : beneficio del perodo t ( ingresos) o Ct: costo del perodo t ( egresos) o r: Tasa de descuento o n: Cantidad de perodos. PERIODO DE RECUPERACION DE LA INVERSION (PRI) Es una tcnica de uso complementario a la del VAN. Cuando se trata de comparar proyectos que tengan un valor de VAN similar puede resultar relevante analizar el tiempo requerido para recuperar la inversin. Puede ser una tcnica importante en economas turbulentas o proyectos de gran riesgo. Se calcula de dos maneras: Suma de los flujos netos de cada perodo (FNt) hasta igualar la inversin inicial (I0). Suma de los flujos netos actualizados de cada perodo (FNt) hasta igualar la inversin inicial (I0).Este es el caso vlido ya que incorpora tambin el costo del capital. RENTABILIDAD INMEDIATA Tambin es una tcnica complementaria del VAN. No pretende medir si el proyecto es o no rentable, sino solamente analizar el momento ptimo para realizar la inversin. Se calcula como la razn entre el flujo neto del primer ao de operacin del proyecto y la inversin capitalizada al momento 0. FN l RI = I0 FNl: flujo neto del perodo l I0: inversin inicial.

ANALISIS DE RIESGO El riesgo de un proyecto es la variabilidad de los flujos de fondos reales respecto a los estimados, de tal manera que a mayor variabilidad, mayor riesgo. Surgen en un intento de ponderar la probabilidad de ocurrencia de ciertos eventos, en funcin de la informacin histrica disponible. Sus resultados son insuficientes para ser utilizados por s mismos, por la insuficiencia de la informacin probabilstica. ANALISIS DE SENSIBILIDAD Modelo tradicional:

19

Tcnica que resulta de analizar los efectos en el VAN producidos por la alteracin de las variables que se consideren ms sensibles dentro del perodo de valuacin. El problema es que se terminan realizando tantos flujos de caja como combinaciones se identifiquen entre las variables, produciendo un volumen de informacin que confunde. Se corrige realizando slo tres flujos de fondos: uno inicial, otro pesimista, otro optimista. Aunque el problema es determinar que es optimista y que pesimista. Modelo unidimensional: Se analiza en qu medida se modifica el Van con el cambio de la variable. As se puede determinar un punto lmite, el que conocido por el inversionista permitir tomar su decisin en funcin de su propia aversin al riesgo. Este modelo slo permite el anlisis de una variable por vez, por lo que resulta fundamental su seleccin en funcin del grado de incertidumbre y de la magnitud del cambio que pueda producir el proyecto.

Unidad N5: EVALUACION SOCIAL DE PROYECTOS

La evaluacin social de proyectos determina el efecto que el proyecto tendr sobre el bienestar de la sociedad en la que el proyecto se desarrolla. Los beneficios sociales se obtienen por el aumento de ingresos y el bienestar de la comunidad provocados por la ejecucin de un proyecto, mientras que los costos estn dados por los ingresos y beneficios sacrificados por ejecutar un proyecto en lugar de otro. Se debe establecer una base de la situacin sin proyecto, as la comparacin de lo que sucede sin proyecto versus lo que sucede con proyecto definir los costos y beneficios sociales pertinentes al mismo. La evaluacin social tiene por objeto determinar en cunto se modifica la disponibilidad de bienes y servicios y el bienestar general de una comunidad, como consecuencia de la ejecucin de un proyecto, comparando la situacin sin el mismo con la situacin que resultara si el proyecto se concretara. BENEFICIOS Y COSTOS SOCIALES: Los beneficios atribuibles a un proyecto son los que ocurrirn si este se concretara pero no ocurriran si ste no se llevara a cabo. Los costos atribuibles a un proyecto son los que ocurriran si ste se concretara pero que no ocurriran si ste no se llevara a cabo. El proceso de estimacin de beneficios y costos comienza con la identificacin de cada uno de ellos. Tipos de beneficios y costos: Directos: Son los que tienen relacin con la mayor disponibilidad en la sociedad del bien o servicio, con el ahorro de recursos en los procesos de produccin, con el mayor uso de insumos o 20

la mayor contratacin de factores de produccin y con el costo alternativo de aquellos recursos que se sacan de otros procesos para ser empleados en el proyecto. Indirectos: Se refieren a los cambios que ocasiona la ejecucin del proyecto en la produccin y el consumo de bienes y servicios relacionados con l. Aparecen en el mercado de los bienes complementarios o sustitutos de los que el proyecto produce o de los que utiliza. Intangibles Son aquellos a los cuales no es posible asignar un valor monetario. Como el efecto redistributivo del ingreso, el efecto sobre un paisaje, mejora en salud o seguridad, etc. Estos podrn ser directos o indirectos. Se deben considerar las siguientes recomendaciones: o Explicar clara y concisamente su naturaleza o Fundamentar la intangibilidad aducida o Expresarlos en forma explcita en el estudio del proyecto. Externalidades: Son efectos sobre que recaen directa o indirectamente en una comunidad por accin de un proyecto. Pueden ser positivas o negativas. Si un proyecto contamina provoca una externalidad negativa. Una externalidad negativa se produce slo si quien ocasiona el dao no paga su costo. Si el que contamina paga indemnizacin desaparece la externalidad, se dice que la misma se ha internalizado, o sea se ha incorporado como un costo privado. Una externalidad negativa puede medirse valorando el dao causado o a travs del costo de evitar ese dao. <el valor atribuible ha de ser el menor de los dos. Una externalidad positiva se produce slo si quien produce un beneficio no se apropia del mismo mediante el cobro.

21

Unidad N6: PLANIFICACION DE PROYECTOS Unidad N7: EJECUCION Y CONTROL DE PROYECTOS. PUESTA EN MARCHA

22

You might also like

- Ley 9817 PDFDocument14 pagesLey 9817 PDFMarina CabrerosNo ratings yet

- Ficha ProyectoDocument16 pagesFicha ProyectoMarina CabrerosNo ratings yet

- Estilo VancouverDocument22 pagesEstilo VancouverIsabel FloramNo ratings yet

- Resumen Informatica IvDocument57 pagesResumen Informatica IvMarina CabrerosNo ratings yet

- La Prueba Pericial en El Proceso Laboral de La Provincia de Buenos AiresDocument19 pagesLa Prueba Pericial en El Proceso Laboral de La Provincia de Buenos AiresLEANDROSCHWINDT100% (1)

- Gestin Estratgica de Costos IDocument2 pagesGestin Estratgica de Costos IMarina CabrerosNo ratings yet

- AO2 EI Cabreros Z22Document53 pagesAO2 EI Cabreros Z22Marina CabrerosNo ratings yet

- Las Ciencias Sociales Presentan Diversos Problemas Teóricos Que Han Supuesto Diversas Polémicas yDocument10 pagesLas Ciencias Sociales Presentan Diversos Problemas Teóricos Que Han Supuesto Diversas Polémicas yMarina CabrerosNo ratings yet

- VF Ean204 Descargable Semana 5Document19 pagesVF Ean204 Descargable Semana 5David Acuña AnquisNo ratings yet

- Recursos Fisicos y Financieros MapaDocument3 pagesRecursos Fisicos y Financieros MapaNatalia vanegasNo ratings yet

- Taller 1 Tercer Período - EconomíaDocument5 pagesTaller 1 Tercer Período - EconomíaJ̺̿u̺̿a̺̿n̺̿d̺̿a̺̿v̺̿i̺̿d̺̿ J̺̿c̺̿No ratings yet

- Resumenes 3,4,5 MacroDocument8 pagesResumenes 3,4,5 MacroJorge RodriguezNo ratings yet

- Actividad 3 - Investigaciones, ConceptosDocument3 pagesActividad 3 - Investigaciones, ConceptosPaulina Lizbeth Valadez CermeñoNo ratings yet

- Patrimonio Social, Capital Social y AportacionesDocument4 pagesPatrimonio Social, Capital Social y AportacionesAlicia Balderas0% (1)

- 5.1 El Capitalismo y El RenacimientoDocument12 pages5.1 El Capitalismo y El RenacimientoAndrea Mercado100% (1)

- Calculo Del Capital de TrabajoDocument4 pagesCalculo Del Capital de TrabajoFelix Herazo EspitiaNo ratings yet

- Final Economia Preguntas de GuiaDocument4 pagesFinal Economia Preguntas de GuiaZahiraNo ratings yet

- El Movimiento de Valorización Del Capital Social PDFDocument92 pagesEl Movimiento de Valorización Del Capital Social PDFRodolfocmrrNo ratings yet

- Control de Gerencia Hugo Quintero PDFDocument91 pagesControl de Gerencia Hugo Quintero PDFYUBISA GARCÍA100% (1)

- La importancia de la industria en el desarrollo de los paísesDocument22 pagesLa importancia de la industria en el desarrollo de los paísesJuan Carlos DavilaNo ratings yet

- Arturo Fernandez - Las Practicas Sociopoliticas Del Sindicalismo/1 - CEALDocument55 pagesArturo Fernandez - Las Practicas Sociopoliticas Del Sindicalismo/1 - CEALRoger Wenceslao100% (4)

- Administración Financiera para Contadores: Conceptos básicosDocument21 pagesAdministración Financiera para Contadores: Conceptos básicosRoque MolinaNo ratings yet

- Ensayo Del El Manifiesto ComunistaDocument8 pagesEnsayo Del El Manifiesto ComunistaEliana KetchumNo ratings yet

- Modelo Acta para CapitalizarDocument5 pagesModelo Acta para CapitalizarDanna DuarteNo ratings yet

- Contabilidad de Industrias ExtractivasDocument120 pagesContabilidad de Industrias ExtractivasGhynna LukeNo ratings yet

- Monografia Defensa IntegralDocument47 pagesMonografia Defensa IntegralisarlysNo ratings yet

- Esta Guerra No Termina en Ucrania (2 Capítulo)Document57 pagesEsta Guerra No Termina en Ucrania (2 Capítulo)La Jose100% (1)

- Ensayo Capital HumanoDocument7 pagesEnsayo Capital HumanoKareen Yañez GómezNo ratings yet

- Robert Phillipson, ElimperialismolingüísticoDocument28 pagesRobert Phillipson, ElimperialismolingüísticoKarina SavioNo ratings yet

- Producto Total Medio y MarginalDocument5 pagesProducto Total Medio y Marginaljefferson martinezNo ratings yet

- González, Raúl - El "Buen Trabajo" Como Norte Del Desarrollo (La Humanización Del Trabajo)Document19 pagesGonzález, Raúl - El "Buen Trabajo" Como Norte Del Desarrollo (La Humanización Del Trabajo)Eca U. de Chile100% (1)

- Métodos Basados en El Patrimonio de La Empresa y en La Información ContableDocument12 pagesMétodos Basados en El Patrimonio de La Empresa y en La Información Contableliss avalosNo ratings yet

- 1.5 Crecimiento y EvolucionDocument41 pages1.5 Crecimiento y Evolucionalvaro.penaNo ratings yet

- La Fuga de Capitales en Argentina - Sus Transformaciones, Alcances y Protagonistas Desde 1976 - Por Leandro BonaDocument173 pagesLa Fuga de Capitales en Argentina - Sus Transformaciones, Alcances y Protagonistas Desde 1976 - Por Leandro BonaFranco D. VicoNo ratings yet

- Resumen - Teoría Contable (Uba)Document16 pagesResumen - Teoría Contable (Uba)John DoeNo ratings yet

- Por Qué La Gestión Humana Pasó de Ser Una Labor Netamente Administrativa A Una EstratégicaDocument11 pagesPor Qué La Gestión Humana Pasó de Ser Una Labor Netamente Administrativa A Una EstratégicaSaúl AlejandroNo ratings yet

- Microeconomía I - Libro y Gráficos-WDocument375 pagesMicroeconomía I - Libro y Gráficos-WDai Rastelli MaggiNo ratings yet

- TEMA 7. Producción y Costes en El CPDocument25 pagesTEMA 7. Producción y Costes en El CPvictorlt84No ratings yet