You might also like

- Suplemento Tributario de Renta 2013Document658 pagesSuplemento Tributario de Renta 2013roros21No ratings yet

- 41 Taller 3 ElchequeyelpagareDocument2 pages41 Taller 3 Elchequeyelpagareroros21No ratings yet

- Todo Sobre IVADocument90 pagesTodo Sobre IVAroros21No ratings yet

- Como Llenar Una Licencia MedicaDocument2 pagesComo Llenar Una Licencia Medicawnmalo89% (9)

- Codigo de EticaDocument18 pagesCodigo de Eticaroros21No ratings yet

- Suplement of 29Document42 pagesSuplement of 29roros21No ratings yet

- Guia Practica Declaracion de Renta 2013Document64 pagesGuia Practica Declaracion de Renta 2013roros21No ratings yet

- Manual OWDocument249 pagesManual OWroros21No ratings yet

- Sistema de PensionesDocument102 pagesSistema de Pensionesroros21No ratings yet

- Ejercicios de Excel 2007 Primera Parte PDFDocument32 pagesEjercicios de Excel 2007 Primera Parte PDFmianalza75% (4)

- 17 EJ. - BALANCE, FM, RATIOS Y RENTABILIDAD FINANC. Y ECON. - Ejercicio Balance España EurosDocument18 pages17 EJ. - BALANCE, FM, RATIOS Y RENTABILIDAD FINANC. Y ECON. - Ejercicio Balance España EurospaperaltNo ratings yet

- Boletin2 3Document1 pageBoletin2 3roros21No ratings yet

- Compendio Boletines Técnicos PCGADocument415 pagesCompendio Boletines Técnicos PCGAroros21No ratings yet

- 7 Apunte de Contabilidad IIDocument150 pages7 Apunte de Contabilidad IIroros21No ratings yet

- Funcion de Busqueda PDFDocument6 pagesFuncion de Busqueda PDFPelaez Kevin HugoNo ratings yet

- Practicas de ExcelDocument67 pagesPracticas de ExcelNaylaSbNo ratings yet

- Confeccion de Libro de Compra y VentaDocument44 pagesConfeccion de Libro de Compra y Ventaroros2150% (4)

- Taller 1 ExcelDocument1 pageTaller 1 Excelroros21No ratings yet

- Funcion SiDocument3 pagesFuncion Siroros21No ratings yet

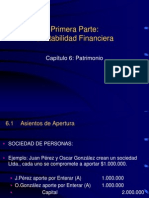

- PatrimonioDocument11 pagesPatrimoniororos21No ratings yet

- Ejercicios Matemáticas FinancierasDocument19 pagesEjercicios Matemáticas Financierasroros21No ratings yet

- Aplicaciones Con SolverDocument18 pagesAplicaciones Con Solverfranciscor85No ratings yet

- ProvisionesDocument17 pagesProvisionesroros21No ratings yet

- 3 Distribucion de Resultados y ContabilizacionDocument7 pages3 Distribucion de Resultados y Contabilizacionroros21No ratings yet

- Manual de Cuentas MipymeDocument69 pagesManual de Cuentas MipymeWalter Rodrigo ZereneNo ratings yet

- Reglamento SA 2012 - DTO-702 - 06-JUL-2012Document49 pagesReglamento SA 2012 - DTO-702 - 06-JUL-2012roros21No ratings yet

- Contabilización Contratos de ContrucciónDocument10 pagesContabilización Contratos de ContrucciónGuillermo MenaresNo ratings yet

- PatrimonioDocument11 pagesPatrimoniororos21No ratings yet

- Plan de Markt de Leche GloriaDocument19 pagesPlan de Markt de Leche GloriaGabriel Espejo Rodriguez100% (1)

- Pib Real y Pib NominalDocument7 pagesPib Real y Pib NominalKaren Paola Persona PerezNo ratings yet

- Proyecto Pocollay Sept 2018Document84 pagesProyecto Pocollay Sept 2018Hector ChirinosNo ratings yet

- Cuestionario Cap 5 Noel Ramirez Padilla Contabilidad AdministrativaDocument5 pagesCuestionario Cap 5 Noel Ramirez Padilla Contabilidad AdministrativaJosepNo ratings yet

- Panera BreadDocument7 pagesPanera BreaddavidelozanoporteNo ratings yet

- Historia de La Deuda Pública en ColombiaDocument8 pagesHistoria de La Deuda Pública en ColombiaAndres VisbalNo ratings yet

- Directorio Enlaces Territoriales PDFDocument2 pagesDirectorio Enlaces Territoriales PDFADRYNo ratings yet

- F.T. Tapon LibusDocument4 pagesF.T. Tapon Libusenrique bautista arroyoNo ratings yet

- La Curva de La OfertaDocument2 pagesLa Curva de La Ofertanagudelo90No ratings yet

- Ejercicios de Pronosticos Diferentes Tecnicas Inv de Operaciones IIDocument3 pagesEjercicios de Pronosticos Diferentes Tecnicas Inv de Operaciones IILuis CarvajalNo ratings yet

- Guia Diplomatica 2018 PDFDocument320 pagesGuia Diplomatica 2018 PDFBlakee Griffinn Jr.No ratings yet

- Anexo 1 Esquema Del Tahuantinsuyo Clase Jean Pierre Cueva SanchezDocument1 pageAnexo 1 Esquema Del Tahuantinsuyo Clase Jean Pierre Cueva SanchezDavy Cueva RodriguezNo ratings yet

- Ensayo NarcotráficoDocument3 pagesEnsayo NarcotráficoJavier Canelo SeguraNo ratings yet

- El Régimen Constitucional de La Actividad EmpresarialDocument4 pagesEl Régimen Constitucional de La Actividad Empresarialcperalta_514392No ratings yet

- 1.2 Relacion Finanza-Con Otras DisciplinasDocument13 pages1.2 Relacion Finanza-Con Otras DisciplinasJoseDeJesusBbasave80% (5)

- Evaluacion T1 FinanzasDocument4 pagesEvaluacion T1 FinanzasRoberto PortalNo ratings yet

- Certificado de TrabajoDocument3 pagesCertificado de TrabajoThomas Enzo Vilela RuizNo ratings yet

- Desarrollo Industrial Del NorteDocument6 pagesDesarrollo Industrial Del NorteMelqui VargasNo ratings yet

- Ideales Bolivarianos, Robinsonianos Y ZamoranosDocument4 pagesIdeales Bolivarianos, Robinsonianos Y ZamoranosVanessa RivasNo ratings yet

- Viejos y Nuevos Movimientos SocialesDocument4 pagesViejos y Nuevos Movimientos SocialesJhonathan Raul Castillo VillanuevaNo ratings yet

- Contexto Histórico de Los Años 70 en Colombia y LatinoaméricaDocument4 pagesContexto Histórico de Los Años 70 en Colombia y LatinoaméricaDiego R. UribeNo ratings yet

- Practica EVADocument7 pagesPractica EVALa Sensaciion Del Diiaz100% (1)

- TAREA ACADÉMICA - SEMANA 6 - PROBLEMAS Y DESAFÍOS EN EL PERU ACTUAL. Doc2Document4 pagesTAREA ACADÉMICA - SEMANA 6 - PROBLEMAS Y DESAFÍOS EN EL PERU ACTUAL. Doc2danilo segobia100% (1)

- Cotizacion Servicios 2023Document1 pageCotizacion Servicios 2023Magno Nayhua CharcaNo ratings yet

- Historia Del Pensamiento: Unidad 1 Tema 1Document26 pagesHistoria Del Pensamiento: Unidad 1 Tema 1trabajos yotrosNo ratings yet

- Administracion ComparativaDocument26 pagesAdministracion ComparativaYailene HernandezNo ratings yet

- Bio CombustiblesDocument6 pagesBio CombustiblesIfrit CalamaroNo ratings yet

- Kristen Cookies CDocument10 pagesKristen Cookies CluciomallquiNo ratings yet

- Organigrama MFPDocument2 pagesOrganigrama MFPYoan Hernández HernándezNo ratings yet

- Exposicion Inflacion - Analisis de EstadosDocument15 pagesExposicion Inflacion - Analisis de EstadosDickNo ratings yet

- Arizona, Utah & New Mexico: A Guide to the State & National ParksFrom EverandArizona, Utah & New Mexico: A Guide to the State & National ParksRating: 4 out of 5 stars4/5 (1)

- Naples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoFrom EverandNaples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoRating: 5 out of 5 stars5/5 (1)

- New York & New Jersey: A Guide to the State & National ParksFrom EverandNew York & New Jersey: A Guide to the State & National ParksNo ratings yet

- The Bahamas a Taste of the Islands ExcerptFrom EverandThe Bahamas a Taste of the Islands ExcerptRating: 4 out of 5 stars4/5 (1)

- Japanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensFrom EverandJapanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensNo ratings yet

- South Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptFrom EverandSouth Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptRating: 5 out of 5 stars5/5 (1)