You might also like

- Teorias Do Consumo e Poupança 2023Document81 pagesTeorias Do Consumo e Poupança 2023gabrielfelipekmNo ratings yet

- Teoria Fundos EmprestaveisDocument20 pagesTeoria Fundos EmprestaveisDenis AntônioNo ratings yet

- Estudo Dirigido I Introd Eco 2023.1.sheilaDocument4 pagesEstudo Dirigido I Introd Eco 2023.1.sheilaSheila AguiarNo ratings yet

- Escolha Intertemporal e Escolha em Situação de IncertezaDocument15 pagesEscolha Intertemporal e Escolha em Situação de IncertezaSelemane SircateNo ratings yet

- Economia MonetariaDocument120 pagesEconomia MonetariaJulie RuizNo ratings yet

- Islaide Idaj 7Document27 pagesIslaide Idaj 7betolimacosta12315No ratings yet

- Economia Monetária Clássicos Keynes Baumol TobinDocument27 pagesEconomia Monetária Clássicos Keynes Baumol TobinNieh GraceNo ratings yet

- Noções de Microeconomia - VestconDocument85 pagesNoções de Microeconomia - VestconPetroniosNo ratings yet

- Lista2 RevisadaDocument3 pagesLista2 RevisadaNelson Jeremias BanzeNo ratings yet

- Economia - Fichamento Cap 24 e 29 MankiwDocument6 pagesEconomia - Fichamento Cap 24 e 29 MankiwLetícia Reis BatistetiNo ratings yet

- Teoria de ConsumidorDocument13 pagesTeoria de ConsumidorRecas De Romeu GravataNo ratings yet

- Tradução Capítulo 07 MacroeconomiaDocument30 pagesTradução Capítulo 07 MacroeconomiaSergio GonçalvesNo ratings yet

- 1 2017 Lista 4 Gabarito PDFDocument10 pages1 2017 Lista 4 Gabarito PDFLUCELIA SANDRA BRISKIEWICZNo ratings yet

- Lista de Exerci?cio 2 - 2012Document3 pagesLista de Exerci?cio 2 - 2012Marcelo Roger dos Santos Reis Marcelo ReisNo ratings yet

- Política MonetáriaDocument31 pagesPolítica MonetáriaPedroEspanholNo ratings yet

- Neide Felizarda Bernardo: Resolução de Exercícios Da Aula Prática I de MicroeconomiaDocument17 pagesNeide Felizarda Bernardo: Resolução de Exercícios Da Aula Prática I de MicroeconomiaTabu MagagaNo ratings yet

- Lista de Exercícios - Macroeconomia IDocument2 pagesLista de Exercícios - Macroeconomia IDaniel NevesNo ratings yet

- Capitulo 1. Escolha e EscassezDocument116 pagesCapitulo 1. Escolha e EscassezJoaoNo ratings yet

- Exercicios Resolvidos - ECONOMIA MONETARIADocument9 pagesExercicios Resolvidos - ECONOMIA MONETARIASergio Alfredo Macore85% (27)

- Como Variáveis Macroeconômicas Interagem Entre Si - Estudando Alguns ModelosDocument54 pagesComo Variáveis Macroeconômicas Interagem Entre Si - Estudando Alguns ModelosSIMONE REGINA LADANo ratings yet

- Exame de Economia Política II 23JUN2022 CorrigidoDocument4 pagesExame de Economia Política II 23JUN2022 CorrigidoJoão AntunesNo ratings yet

- Maratona 1 Fase - Economia. Rodolfo CabralDocument1,145 pagesMaratona 1 Fase - Economia. Rodolfo CabralLeontinos GórgiasNo ratings yet

- Unidade 1 Aula 1Document11 pagesUnidade 1 Aula 1cristianosneves7641No ratings yet

- Macroeconomia I - 1. Consumo e InvestimentoDocument27 pagesMacroeconomia I - 1. Consumo e InvestimentoIsaac Maia BarrosNo ratings yet

- Avaliação Do Tempo e RiscoDocument132 pagesAvaliação Do Tempo e RiscoPós-Graduações UNIASSELVINo ratings yet

- Aula 1Document20 pagesAula 1Lucas RibeiroNo ratings yet

- Aula 5 - Consumo e Escolha IntertemporalDocument28 pagesAula 5 - Consumo e Escolha IntertemporalAndreia AndradeNo ratings yet

- Demanda de MoedaDocument30 pagesDemanda de MoedaCassiatxt123100% (1)

- Módulo 4Document50 pagesMódulo 4Maria Cremilde Henrique SilvaNo ratings yet

- Prova 1 macroIIIDocument4 pagesProva 1 macroIIIGustavo MagalhãesNo ratings yet

- Terceira Lista de Exercícios MacroeconomiaDocument3 pagesTerceira Lista de Exercícios MacroeconomiaIago LimaNo ratings yet

- Lista 3 Gabarito (Revisado)Document4 pagesLista 3 Gabarito (Revisado)Camila CoutoNo ratings yet

- Economia 2020000Document13 pagesEconomia 2020000carlosNo ratings yet

- Utilidade Marginal PDFDocument21 pagesUtilidade Marginal PDFAnonymous 6SbCKx100% (2)

- Aula 01 - Economia - Conceitos Básicos de EconomiaDocument3 pagesAula 01 - Economia - Conceitos Básicos de EconomiaPauloNo ratings yet

- MacroeconomiaDocument4 pagesMacroeconomiaCrisly AlvesNo ratings yet

- Teoria Do Consumidor Uniluanda IspgestDocument101 pagesTeoria Do Consumidor Uniluanda IspgestlaurindasilvapauloNo ratings yet

- Noções de Economia. Michelle M. Miltons CACD 2016 Aula 1 de 24 PDFDocument71 pagesNoções de Economia. Michelle M. Miltons CACD 2016 Aula 1 de 24 PDFGeraldo RodriguesNo ratings yet

- Gabarito Lista 41Document12 pagesGabarito Lista 41Rmb90No ratings yet

- E-Book Unidade 2Document27 pagesE-Book Unidade 2Thalia LopesNo ratings yet

- Dinheiro No Tempo Administração Financeira I - 01 PDFDocument128 pagesDinheiro No Tempo Administração Financeira I - 01 PDFitavoNo ratings yet

- Matematica Financeira BásicaDocument128 pagesMatematica Financeira BásicaLucas GoisNo ratings yet

- Macroeconomia - 12.1.RBCDocument66 pagesMacroeconomia - 12.1.RBCJosias-aaaNo ratings yet

- Cálculo FinanceiroDocument52 pagesCálculo FinanceiroAdemilson BillNo ratings yet

- Conceitos ImportantesDocument66 pagesConceitos ImportantesnicoleNo ratings yet

- Resolução Microeconomia VarianDocument13 pagesResolução Microeconomia VarianHerculano M. F. Vunge100% (2)

- Microeconomia FinalDocument21 pagesMicroeconomia FinalJuvencio BondyNo ratings yet

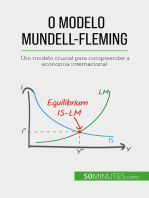

- O modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalFrom EverandO modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalNo ratings yet

- Cálculos Financeiros 2.0 Para Administradores E ContadoresFrom EverandCálculos Financeiros 2.0 Para Administradores E ContadoresNo ratings yet

- MyNews Explica: Economia: n. 14.197/2021 (crime de Violência Política de Gênero)From EverandMyNews Explica: Economia: n. 14.197/2021 (crime de Violência Política de Gênero)No ratings yet

- Fundamentos Da Matemática FinanceiraFrom EverandFundamentos Da Matemática FinanceiraRating: 5 out of 5 stars5/5 (1)

- Princípios Econômicos Para AdministradoresFrom EverandPrincípios Econômicos Para AdministradoresNo ratings yet

- Revisão de Matemática I - 7º AnoDocument8 pagesRevisão de Matemática I - 7º AnoJessica de AbreuNo ratings yet

- GABProf Marcos GEOMESPPRISMAS2015Document7 pagesGABProf Marcos GEOMESPPRISMAS2015Jessica de AbreuNo ratings yet

- Revisão de Matemática I - 8º AnoDocument10 pagesRevisão de Matemática I - 8º AnoJessica de AbreuNo ratings yet

- Minicurso AreaDocument12 pagesMinicurso AreaJessica de AbreuNo ratings yet

- Fusos Horários PDFDocument6 pagesFusos Horários PDFJessica de AbreuNo ratings yet

- Resultado1aChamadaPas2010 3Document21 pagesResultado1aChamadaPas2010 3Jessica de AbreuNo ratings yet

- Lista Divisores e Múltiplos BernardoDocument1 pageLista Divisores e Múltiplos BernardoJessica de AbreuNo ratings yet

- Problema 1Document2 pagesProblema 1Jessica de AbreuNo ratings yet

- Letra Do Hino C F 2018 PKDocument1 pageLetra Do Hino C F 2018 PKJessica de AbreuNo ratings yet

- Manual StataDocument10 pagesManual StataJessica de AbreuNo ratings yet

- Plano de Aula-Trigonometria9Document9 pagesPlano de Aula-Trigonometria9Jessica de AbreuNo ratings yet

- Isometrias No EspaçoDocument17 pagesIsometrias No EspaçoJessica de AbreuNo ratings yet

- Notas de Aula SignificanciaDocument10 pagesNotas de Aula SignificanciaJessica de AbreuNo ratings yet

- Calculo1 1listaDocument19 pagesCalculo1 1listaJessica de AbreuNo ratings yet

- Jogo Da Velha TriangularDocument5 pagesJogo Da Velha TriangularJessica de AbreuNo ratings yet

- Baggenstoss - Direito e Pacto HeterocisnormativoDocument15 pagesBaggenstoss - Direito e Pacto HeterocisnormativoarilsonNo ratings yet

- A Violência Contra Mulheres e Antecedentes HistóricosDocument19 pagesA Violência Contra Mulheres e Antecedentes HistóricosJacqueline ReiterNo ratings yet

- Praticando A FéDocument3 pagesPraticando A FébrauliobinoNo ratings yet

- A Linguagem CorporalDocument6 pagesA Linguagem CorporalgasparNo ratings yet

- Verbo - Explicação e ExercíciosDocument11 pagesVerbo - Explicação e ExercíciosManuelle Reichert100% (1)

- Construir A Autonomia - CompletoDocument218 pagesConstruir A Autonomia - CompletoteresamirandaNo ratings yet

- Plano de Ensino - Eng04464 Instalações Elétricas Prediais - Sem. 2017-2Document3 pagesPlano de Ensino - Eng04464 Instalações Elétricas Prediais - Sem. 2017-2joaoengNo ratings yet

- Aula 07 Portugues Icms Ba Crase v2Document51 pagesAula 07 Portugues Icms Ba Crase v2morganofelixNo ratings yet

- A Teosofia e As Sociedades Teosóficas - Santucci PDFDocument45 pagesA Teosofia e As Sociedades Teosóficas - Santucci PDFPaulo Baptista100% (3)

- Estatuto Dos MilitaresDocument36 pagesEstatuto Dos MilitaresTomas MouryNo ratings yet

- Os Valores HumanosDocument3 pagesOs Valores HumanosMiguel Mello0% (1)

- Notas de Aula - Elementos de Cálculo AplicadoDocument56 pagesNotas de Aula - Elementos de Cálculo AplicadoKaryna FontesNo ratings yet

- Analise Postural Carpintaria e Armação PDFDocument6 pagesAnalise Postural Carpintaria e Armação PDFLuiz HardaimNo ratings yet

- A Gratidão É A Poderosa Energia Do Amor em AçãoDocument41 pagesA Gratidão É A Poderosa Energia Do Amor em AçãoOfélia MorgadoNo ratings yet

- Ufu 2007 1 Prova Completa 1a Fase 2a Dia C Gabarito PDFDocument36 pagesUfu 2007 1 Prova Completa 1a Fase 2a Dia C Gabarito PDFAdrianaa Buchner0% (1)

- Revisao IntegrativaDocument7 pagesRevisao IntegrativaRudval SouzaNo ratings yet

- Slides Coordenação Ebf 2019 (Final) PDFDocument79 pagesSlides Coordenação Ebf 2019 (Final) PDFFabio Silva100% (2)

- Tipos Humanos de JesusDocument4 pagesTipos Humanos de JesusKleber BernarNo ratings yet

- Breve Biografia de Karl MarxDocument2 pagesBreve Biografia de Karl MarxFree TesteNo ratings yet

- Dr. Omar Quer Política: Antibullying em São ManuelDocument16 pagesDr. Omar Quer Política: Antibullying em São ManuelThiago MelegoNo ratings yet

- Orações Coordenadas e Subordinadas - ExercíciosDocument5 pagesOrações Coordenadas e Subordinadas - Exercíciosfuracao1306No ratings yet

- Mistborn - Segunda Era 3 - Os Braceletes Da Perdicao - Brandon Sanderson PDFDocument324 pagesMistborn - Segunda Era 3 - Os Braceletes Da Perdicao - Brandon Sanderson PDFCarlos Davi PessoaNo ratings yet

- Direito Educacional Brasileiro - Nelson Joaquim - 2009Document52 pagesDireito Educacional Brasileiro - Nelson Joaquim - 2009Marina Lima100% (5)

- A Importância Da Ética No Ambiente de TrabalhoDocument22 pagesA Importância Da Ética No Ambiente de TrabalhoteennsNo ratings yet

- Gouldner, A. "Reciprocidade e Autonomia Na Teoria Funcional".Document10 pagesGouldner, A. "Reciprocidade e Autonomia Na Teoria Funcional".gabrielalves8No ratings yet

- Resumo Questao Urbana Manuel CastellsDocument2 pagesResumo Questao Urbana Manuel CastellsJúlia100% (2)

- Desafio Da Gratidão 21 Dias de AbundanciaDocument29 pagesDesafio Da Gratidão 21 Dias de AbundanciaCIRLENENo ratings yet

- Esboço de Pregação. 1Ts. 4.1-8.chamados A PurezaDocument7 pagesEsboço de Pregação. 1Ts. 4.1-8.chamados A PurezaCassius RibeiroNo ratings yet

- Doulas Cristãs (Respostas)Document2 pagesDoulas Cristãs (Respostas)baguedesNo ratings yet

- O TERRORIZADO - Pedagogia Godardiana - Serge DaneyDocument7 pagesO TERRORIZADO - Pedagogia Godardiana - Serge DaneyGil VicenteNo ratings yet