You might also like

- Makalah Matematika EkonomiDocument26 pagesMakalah Matematika EkonomiAbdul Muis AN67% (3)

- Bab 8 Aplikasi Integral Dalam Bidang Ekonom1Document18 pagesBab 8 Aplikasi Integral Dalam Bidang Ekonom1Fiqih Praditya KusumaNo ratings yet

- Matematika EkonomiDocument8 pagesMatematika EkonomiRia FitriNo ratings yet

- Matematika Ekonomi 6-1Document28 pagesMatematika Ekonomi 6-1William YohanesNo ratings yet

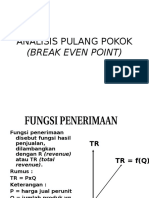

- Analisis Pulang PokokDocument3 pagesAnalisis Pulang PokokDedy SetiawanNo ratings yet

- Fungsi BiayaDocument5 pagesFungsi BiayaFikri Sirrul Bari AmrullahNo ratings yet

- Makalah Penerimaan Atau Total RevenueDocument12 pagesMakalah Penerimaan Atau Total RevenueErusYanaNo ratings yet

- Minggu 5 - Aplikasi Fungsi Non Linier Dalam BisnisDocument37 pagesMinggu 5 - Aplikasi Fungsi Non Linier Dalam BisnisGladys MadikaNo ratings yet

- Kuliah 06 Analisis Pulang PokokDocument13 pagesKuliah 06 Analisis Pulang PokokRizkaFirdasariNo ratings yet

- Teori Produksi Dengan Satu Faktor Produksi BerubahDocument6 pagesTeori Produksi Dengan Satu Faktor Produksi BerubahI gusti ayu nataNo ratings yet

- Materi Penerimaan MarjinalDocument4 pagesMateri Penerimaan MarjinalMaulanaNo ratings yet

- Ongkos Dan PenerimaanDocument10 pagesOngkos Dan PenerimaanRichard BrownNo ratings yet

- EKA01220192011Pengaruh Pajak-Spesifik Terhadap Keseimbangan Pasar .Document14 pagesEKA01220192011Pengaruh Pajak-Spesifik Terhadap Keseimbangan Pasar .Agung Dwi Nur MNo ratings yet

- Tugas Soal Mikro EkonomiDocument3 pagesTugas Soal Mikro EkonomiSri AndriyaniNo ratings yet

- MB 3 Fungsi Linear 2Document14 pagesMB 3 Fungsi Linear 2Jimantolo Aji100% (1)

- Rumus Keseimbangan PasarDocument2 pagesRumus Keseimbangan Pasarfinda laylatul50% (2)

- Price Consumption CurveDocument8 pagesPrice Consumption CurveYoganingtisas Aulia MulkiNo ratings yet

- Soal Mat Bisnis Penerapan Integral Robby Gunawan 372061025Document2 pagesSoal Mat Bisnis Penerapan Integral Robby Gunawan 372061025R Gunawan100% (1)

- Hubungan LinearDocument5 pagesHubungan LinearSekar WidiasihNo ratings yet

- Himpunan Dan BilanganDocument28 pagesHimpunan Dan BilanganAdeNo ratings yet

- Market EquilibriumDocument10 pagesMarket EquilibriumtantriwidyasNo ratings yet

- Aplikasi Integral Taktentu Dalam EkonomiDocument5 pagesAplikasi Integral Taktentu Dalam EkonomiNadia GintingNo ratings yet

- Presentation 1Document24 pagesPresentation 1Nur FitriyaniNo ratings yet

- Rekapitulasi Makro Kelompok 5Document16 pagesRekapitulasi Makro Kelompok 5Ignantianoni ayuhannaNo ratings yet

- Ahmad Safari Budiman TGS7 Pengantar Ilmu EkonomiDocument3 pagesAhmad Safari Budiman TGS7 Pengantar Ilmu EkonomiNurafiat BudimanNo ratings yet

- Materi Pertemuan 9 Penerapan Ekonomi Fungsi DiferensialDocument18 pagesMateri Pertemuan 9 Penerapan Ekonomi Fungsi Diferensialaulia fadilahNo ratings yet

- Ekonomi MikroDocument28 pagesEkonomi Mikromykonabeans100% (3)

- Maksimalisasi LabaDocument25 pagesMaksimalisasi LabaAnis Nisrina YuliantiNo ratings yet

- Memaksimumkan Laba (Pengantar Ekonomi)Document14 pagesMemaksimumkan Laba (Pengantar Ekonomi)Selpia WulandariNo ratings yet

- Perhitungan Pendapatan Nasional (MAKROEKONOMIKA PENGANTAR)Document24 pagesPerhitungan Pendapatan Nasional (MAKROEKONOMIKA PENGANTAR)Sonia Dora Demolia100% (1)

- Tugas Kuis Matematika EkonomiDocument4 pagesTugas Kuis Matematika EkonomiAinul Savira100% (1)

- Aplikasi Fungsi Non Linear PDFDocument26 pagesAplikasi Fungsi Non Linear PDFTaufik Hidayat100% (1)

- Keseimbangan Pasar Kasus Dua Macam BarangDocument7 pagesKeseimbangan Pasar Kasus Dua Macam BarangMuh Zainul AnwarNo ratings yet

- Pertemuan - 14 Penerapan Fungsi LinierDocument8 pagesPertemuan - 14 Penerapan Fungsi LinierAkhmad RifaiNo ratings yet

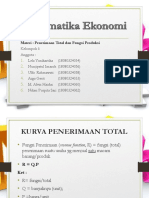

- Penerimaan Total Dan Fungsi ProduksiDocument12 pagesPenerimaan Total Dan Fungsi Produksikelompok 6No ratings yet

- Makalah Teori ProduksiDocument34 pagesMakalah Teori ProduksiISNATUN KHAIRIYAH100% (1)

- Matjur (Fungsi Permintaan Dan Fungsi Penawaran)Document21 pagesMatjur (Fungsi Permintaan Dan Fungsi Penawaran)Yudy ArmantoNo ratings yet

- Makalah Fungsi Linier Pada Permintaan, Penawaran Dan Keseimbangan PasarDocument11 pagesMakalah Fungsi Linier Pada Permintaan, Penawaran Dan Keseimbangan PasarRey100% (1)

- 04-3.penerapan Fungsi Linier - Permintaan, Penawaran & Keseimbangan Pasar-1Document36 pages04-3.penerapan Fungsi Linier - Permintaan, Penawaran & Keseimbangan Pasar-1Mileinia Sukoco100% (1)

- Keuntungan, Kerugian Dan Pulang PokokDocument5 pagesKeuntungan, Kerugian Dan Pulang PokokAngelique Lumy100% (1)

- HimpunanDocument5 pagesHimpunanfiqihdhenikartika100% (1)

- ConSol Kelompok 9Document3 pagesConSol Kelompok 9Nindhita Puspa NagariNo ratings yet

- Bentuk Kurva Biaya Jangka PendekDocument4 pagesBentuk Kurva Biaya Jangka PendekSherly UlandariNo ratings yet

- Pertemuan Ke 10 (Biaya Produksi)Document18 pagesPertemuan Ke 10 (Biaya Produksi)Handiani Murni Binti RohanaNo ratings yet

- Materi Matematika Bisnis Semester 1Document19 pagesMateri Matematika Bisnis Semester 1Felin WijayantiiNo ratings yet

- Latihan Soal Mikroekonomi Tentang Biaya Produksi (Mikro)Document5 pagesLatihan Soal Mikroekonomi Tentang Biaya Produksi (Mikro)KartikaNo ratings yet

- Aplikasi Turunan Fungsi Dalam EkonomiDocument19 pagesAplikasi Turunan Fungsi Dalam EkonomiZahrotulwidad0% (1)

- Penerapan Diferesial Fungsi MajemukDocument18 pagesPenerapan Diferesial Fungsi MajemukLylisKhoiriyah100% (2)

- Diferensial-Matematika EkonomiDocument11 pagesDiferensial-Matematika EkonomiM. abdul MuizNo ratings yet

- DIferensialDocument50 pagesDIferensialtugassuperNo ratings yet

- Profit MaximizationDocument22 pagesProfit MaximizationArif SerifNo ratings yet

- Matematika EKonomiDocument7 pagesMatematika EKonomiNurul WekaNo ratings yet

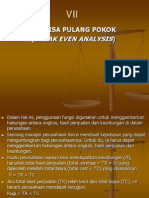

- Vii BepDocument12 pagesVii BepSania M. JayantiNo ratings yet

- Rumus MikroDocument1 pageRumus MikroRiyan PrasetyaNo ratings yet

- BEP AK MenDocument43 pagesBEP AK MenTim Mutu RST DDNo ratings yet

- Bab. v. Analisis Break Even PointDocument4 pagesBab. v. Analisis Break Even PointArden Putra PratamaNo ratings yet

- Analisis Pulang Pokok Tugas Perbaikan KompreDocument27 pagesAnalisis Pulang Pokok Tugas Perbaikan KompreDebi destinaNo ratings yet

- Analisis Break Even PointDocument12 pagesAnalisis Break Even PointtutiNo ratings yet

- Analisis BiayaDocument17 pagesAnalisis BiayaRock Fujiyama Part INo ratings yet

- 9 - Full Dan Variable CostingDocument26 pages9 - Full Dan Variable CostingZulkarnain Hasibuan100% (1)

- Perhitungan Zakat MaalDocument17 pagesPerhitungan Zakat Maalavi rohayatiNo ratings yet

- Konsep Dasar ZakatDocument12 pagesKonsep Dasar Zakatavi rohayatiNo ratings yet

- Perhitungan Zakat MaalDocument20 pagesPerhitungan Zakat Maalavi rohayatiNo ratings yet

- Sri Wahyuni (41901022)Document18 pagesSri Wahyuni (41901022)avi rohayatiNo ratings yet

- Riba QardhDocument11 pagesRiba Qardhavi rohayatiNo ratings yet

- TPPRIDocument4 pagesTPPRIavi rohayatiNo ratings yet

- Bab I23Document84 pagesBab I23avi rohayatiNo ratings yet

- Materi Mentoring IslamDocument34 pagesMateri Mentoring Islamavi rohayati100% (1)

- Proposal Rumah Sakit Harapan HatiDocument6 pagesProposal Rumah Sakit Harapan Hatiavi rohayatiNo ratings yet

- Sik Pertemuan 4Document36 pagesSik Pertemuan 4avi rohayatiNo ratings yet