You might also like

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (821)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Presentacion Infraestructura en Crianza de CerdosDocument35 pagesPresentacion Infraestructura en Crianza de CerdosErick Borda LópezNo ratings yet

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- GS RC Pva 106 FR 00Document39 pagesGS RC Pva 106 FR 00Guillaume de Pluvié100% (2)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (537)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5807)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (345)

- EST-MIN-9 Traslado de Explosivos, Carguío y Voladura.Document4 pagesEST-MIN-9 Traslado de Explosivos, Carguío y Voladura.Julio Vargas QuinNo ratings yet

- Coste de Produccion Solucion. LAURA XIMENA MUÑOZDocument5 pagesCoste de Produccion Solucion. LAURA XIMENA MUÑOZXimena MuñozNo ratings yet

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1091)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (842)

- Ayompari - Kemito Ene PDFDocument6 pagesAyompari - Kemito Ene PDFErick Borda LópezNo ratings yet

- Plan Estrategico Institucional de Acuacoops 2019-2022Document29 pagesPlan Estrategico Institucional de Acuacoops 2019-2022Erick Borda LópezNo ratings yet

- Nutricion y SaludDocument42 pagesNutricion y SaludErick Borda LópezNo ratings yet

- Haccp Papilla-El HuambrilloDocument60 pagesHaccp Papilla-El HuambrilloErick Borda López100% (1)

- Trade Plan & LogDocument13 pagesTrade Plan & LogDarwiish Academy100% (1)

- Plantilla-Estado de CostosDocument3 pagesPlantilla-Estado de CostosLeo GonzalesNo ratings yet

- KleinTools-Catalog Desarmadores DestornilladoresDocument11 pagesKleinTools-Catalog Desarmadores DestornilladoresFrancisco OcantoNo ratings yet

- PQM2Document21 pagesPQM2jadison divinoNo ratings yet

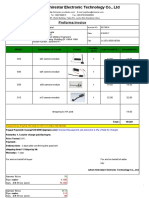

- Shenzhen Shirestar Electronic Technology Co., LTD: Proforma InvoiceDocument3 pagesShenzhen Shirestar Electronic Technology Co., LTD: Proforma InvoicepintoNo ratings yet

- AC GST Tax InvoiceDocument1 pageAC GST Tax InvoiceBHASKAR pNo ratings yet

- Janatics Auto Drain ValveDocument1 pageJanatics Auto Drain ValveNeha UkaleNo ratings yet

- Economic & Social Challenges in Housing: Ar 174 Housing Ar. S.V. ElardoDocument21 pagesEconomic & Social Challenges in Housing: Ar 174 Housing Ar. S.V. ElardoKristien GuanzonNo ratings yet

- Slides Capítulo 1Document12 pagesSlides Capítulo 1Raquel SilvaNo ratings yet

- Perdida de Rentabilidad en La Oficina de FarmaciaDocument25 pagesPerdida de Rentabilidad en La Oficina de FarmaciaEduardNo ratings yet

- CAPITULOIWalter FossatiDocument9 pagesCAPITULOIWalter FossatiWalter FossatiNo ratings yet

- Daftar Pustaka: Sumber CetakDocument2 pagesDaftar Pustaka: Sumber CetakLala LuluNo ratings yet

- Taller de Costeo Absorbente y Costeo DirectoDocument3 pagesTaller de Costeo Absorbente y Costeo DirectoAlberto ArangoNo ratings yet

- Ejemplo de Compras de Una Empresa Del Mes de Enero 2018Document8 pagesEjemplo de Compras de Una Empresa Del Mes de Enero 2018JesúsNo ratings yet

- Modulo 8 Laboratorio Del Valor Del Dinero en El TiempoDocument4 pagesModulo 8 Laboratorio Del Valor Del Dinero en El TiempoSamantha AlvaradoNo ratings yet

- ECON2103 - 3 Interdpendence and The Gains From Trade (Ch3)Document63 pagesECON2103 - 3 Interdpendence and The Gains From Trade (Ch3)Momo HiraiNo ratings yet

- Practica 3 - Sis2610dDocument5 pagesPractica 3 - Sis2610dEdson William Agrada Berrios0% (1)

- New Qualifiers List August 2022Document6 pagesNew Qualifiers List August 2022Sk Arif AhmedNo ratings yet

- Extrato Emprestimo Consignado Completo 300123Document4 pagesExtrato Emprestimo Consignado Completo 300123Felipe BorgesNo ratings yet

- Cuaderno de Trabajo Regular Editable Trabajao ActualDocument50 pagesCuaderno de Trabajo Regular Editable Trabajao Actualale maldonadoNo ratings yet

- Gestión de La CalidadDocument8 pagesGestión de La Calidadfranco.cabj98No ratings yet

- Tarea 5 - Caso Practico - ArbitrajeDocument2 pagesTarea 5 - Caso Practico - ArbitrajeMarcos CruzNo ratings yet

- L3 - ABFA1163 FA II (Student)Document14 pagesL3 - ABFA1163 FA II (Student)Xue YikNo ratings yet

- Costos Variables Directos y Por Absorcion ResueltoDocument34 pagesCostos Variables Directos y Por Absorcion ResueltohumbertoNo ratings yet

- CBRE Q410 HN Market Insights ENDocument25 pagesCBRE Q410 HN Market Insights ENTran BachNo ratings yet

- Preguntas Ut.7-. Medios de Pago Al Contado Actividad 30Document5 pagesPreguntas Ut.7-. Medios de Pago Al Contado Actividad 30Giselle Perera GonzálezNo ratings yet

- Vendor Evaluation @JSW SteelDocument30 pagesVendor Evaluation @JSW SteelSubhojit BanerjeeNo ratings yet