You might also like

- Costos Por o Rdenes de Produccio N 1Document8 pagesCostos Por o Rdenes de Produccio N 1Rosy CasNo ratings yet

- Costos Por Órdenes de ProducciónDocument8 pagesCostos Por Órdenes de ProducciónJc Juana100% (4)

- Actividad de Aprendizaje 2. Costeo Por Órdenes de ProducciónDocument9 pagesActividad de Aprendizaje 2. Costeo Por Órdenes de Producciónpablo Reyes100% (3)

- Act. 2 Costos y Evaluacion de ProyectosDocument8 pagesAct. 2 Costos y Evaluacion de ProyectosFer SsjNo ratings yet

- EliamiDocument11 pagesEliamiDeid VasanNo ratings yet

- Ordenes de FabricacionDocument13 pagesOrdenes de FabricacionJuan García GómezNo ratings yet

- Archivos de Apoyo Actividad de Aprendizaje 2. Costeo Por Órdenes de ProducciónDocument4 pagesArchivos de Apoyo Actividad de Aprendizaje 2. Costeo Por Órdenes de Producciónangelica cruz perez40% (5)

- Act. No 4. PresupuestoDocument5 pagesAct. No 4. Presupuestocarlosrb.87100% (2)

- Actividad de Aprendizaje 1Document19 pagesActividad de Aprendizaje 1isaías_cruz_50No ratings yet

- 2da Aactividad Luz Beatriz Contabiliad 3Document9 pages2da Aactividad Luz Beatriz Contabiliad 3Betty Rojas0% (1)

- Actividad 2 Costos 1Document11 pagesActividad 2 Costos 1Cecy FernandaNo ratings yet

- Actividad de Aprendizaje 2. Elaborar Un Plan de Producción y Comercialización.Document6 pagesActividad de Aprendizaje 2. Elaborar Un Plan de Producción y Comercialización.Pali OropezaNo ratings yet

- Act 1. Sistemas de Costos Por ProcesosDocument7 pagesAct 1. Sistemas de Costos Por ProcesosLeidy100% (1)

- Actividad 3. Partidas Monetarias y Partidas Monetarias DanielDocument7 pagesActividad 3. Partidas Monetarias y Partidas Monetarias DanielPoder Gitano Dinastia SalvadorNo ratings yet

- Costos II... Actividad 2 Rosa María Pérez LópezDocument29 pagesCostos II... Actividad 2 Rosa María Pérez LópezRosy Perez LopezNo ratings yet

- Matric Ula 20Document7 pagesMatric Ula 20VeronicaNo ratings yet

- Contabilidad Administrativa Act. 1Document4 pagesContabilidad Administrativa Act. 1Chuy JimenezNo ratings yet

- Segundo Caso Practico Costos EstimadosDocument22 pagesSegundo Caso Practico Costos EstimadoseliotdominguezNo ratings yet

- Actividad de Aprendizaje 4. Métodos para El Control de Los Elementos Del Costo de Produccion ANTONIODocument19 pagesActividad de Aprendizaje 4. Métodos para El Control de Los Elementos Del Costo de Produccion ANTONIOPoder Gitano Dinastia SalvadorNo ratings yet

- Actividad 4. Presupuesto para La Compra de MaterialesDocument8 pagesActividad 4. Presupuesto para La Compra de MaterialesCarlos Cesar Barreto Valencia100% (2)

- Actividad 1. Composición Poblacional en MéxicoDocument9 pagesActividad 1. Composición Poblacional en MéxicoFernando VerttyNo ratings yet

- Actividad de Aprendizaje 2. Colectivo y Sociedad en Comandita Por Acciones FabianDocument30 pagesActividad de Aprendizaje 2. Colectivo y Sociedad en Comandita Por Acciones FabianPoder Gitano Dinastia SalvadorNo ratings yet

- CONT III ACT. 3 PsDocument13 pagesCONT III ACT. 3 PsFernanda GuerreroNo ratings yet

- Sección 2 Registro Del Sistema CentralizadorDocument9 pagesSección 2 Registro Del Sistema CentralizadorMauricio HerreraNo ratings yet

- Ejemplo Presupuesto MaestroDocument5 pagesEjemplo Presupuesto MaestroCarlos Said González Go Zalez Zapiain100% (1)

- Act 2 Impuestos IV RMPLDocument14 pagesAct 2 Impuestos IV RMPLRosy Perez LopezNo ratings yet

- Actividad de Aprendizaje 2 Maria Del Carmen Mendoza Mireles Contabilidad IiiDocument8 pagesActividad de Aprendizaje 2 Maria Del Carmen Mendoza Mireles Contabilidad IiiCarmenNo ratings yet

- Mercancías en Consignación A Precio AlzadoDocument4 pagesMercancías en Consignación A Precio AlzadoGeo TyerNo ratings yet

- Actividad de Aprendizaje 3. Leyes Fiscales en MéxicoDocument6 pagesActividad de Aprendizaje 3. Leyes Fiscales en MéxicoHernandez BvhNo ratings yet

- Actividad 2. - Producción en Proceso222Document15 pagesActividad 2. - Producción en Proceso222Pablo Zacarías PérezNo ratings yet

- Actividad de Aprendizaje 1. Identificación de Variables para El Análisis Microeconómico.Document6 pagesActividad de Aprendizaje 1. Identificación de Variables para El Análisis Microeconómico.G W0% (1)

- Actividad 1. Caso Práctico Sobre Estimaciones e Interpretaciones Del PIBDocument5 pagesActividad 1. Caso Práctico Sobre Estimaciones e Interpretaciones Del PIBConraNo ratings yet

- Actividad 2. Contabilización y Control de La Materia PrimaDocument11 pagesActividad 2. Contabilización y Control de La Materia PrimaConraNo ratings yet

- Crédito o Capital Propio, Esa Es La CuestiónDocument2 pagesCrédito o Capital Propio, Esa Es La CuestiónmercedesNo ratings yet

- Ejercicio de Ordenes de Produccion Muebles FinosDocument7 pagesEjercicio de Ordenes de Produccion Muebles FinosGraciela Pool25% (4)

- Actividad de Aprendizaje 2. Los Modelos y Su ConstrucciónDocument6 pagesActividad de Aprendizaje 2. Los Modelos y Su ConstrucciónCarmenNo ratings yet

- Actividad de Aprendizaje 3 Elaborar Un Plan de Mano de Obra DirectaDocument3 pagesActividad de Aprendizaje 3 Elaborar Un Plan de Mano de Obra Directaangelica cruz perez100% (4)

- Actividad 1 Costos Metodos de ValuacionDocument4 pagesActividad 1 Costos Metodos de Valuacionpipila perez100% (1)

- Actividad de Aprendizaje 3. Elaborar Un Plan de Mano de Obra DirectaDocument2 pagesActividad de Aprendizaje 3. Elaborar Un Plan de Mano de Obra DirectaAny GarciaNo ratings yet

- Actividad de Aprendizaje 2. Producción en ProcesoDocument15 pagesActividad de Aprendizaje 2. Producción en Procesodamaris67% (3)

- Archivo de Apoyo de La Actividad de Aprendizaje 1. Interpretación y Registro de Operaciones en Diario Tabular.Document1 pageArchivo de Apoyo de La Actividad de Aprendizaje 1. Interpretación y Registro de Operaciones en Diario Tabular.Patricia Peña100% (1)

- Actividad de Aprendizaje 2. Sistema de Costo Estándar de Materia Prima Directa Mano de Obra y Costos IndirectosDocument12 pagesActividad de Aprendizaje 2. Sistema de Costo Estándar de Materia Prima Directa Mano de Obra y Costos IndirectosdamarisNo ratings yet

- Nombre: Conrado Díaz Rojas. Matricula: 148714 Grupo:CF88 Materia: Costos I Asesor Mtro - Omar Lozano TapiaDocument11 pagesNombre: Conrado Díaz Rojas. Matricula: 148714 Grupo:CF88 Materia: Costos I Asesor Mtro - Omar Lozano TapiaConra0% (1)

- Actividad 3 PresupuestosDocument8 pagesActividad 3 PresupuestosElmer hernandez alejandroNo ratings yet

- Actividad 2. Plan de Entradas, de Producción y de Comercialización de Una Empresa TransformadoraDocument3 pagesActividad 2. Plan de Entradas, de Producción y de Comercialización de Una Empresa TransformadoraFernando Vertty100% (2)

- Actividad 3. Partidas Monetarias y Partidas Monetarias AntonioDocument7 pagesActividad 3. Partidas Monetarias y Partidas Monetarias AntonioPoder Gitano Dinastia SalvadorNo ratings yet

- Actividad 3. Impuesto Al Valor Agregado (IVA) e Impuesto Especial Sobre Producción y Servicios (IESP) Cuando Se Realizan Actividades Independientes de Prestación de ServiciosDocument16 pagesActividad 3. Impuesto Al Valor Agregado (IVA) e Impuesto Especial Sobre Producción y Servicios (IESP) Cuando Se Realizan Actividades Independientes de Prestación de ServiciosAioria MendezNo ratings yet

- Actividad 1. Generalidades y Metodología para La Preparación Del PresupuestoDocument3 pagesActividad 1. Generalidades y Metodología para La Preparación Del PresupuestoFernando VerttyNo ratings yet

- Actividad 3 ImpuestosDocument3 pagesActividad 3 ImpuestosCarlos Cesar Barreto Valencia100% (1)

- Actividad de Aprendizaje 2. Ingresos Por Actividad Empresarial y Profesional.Document9 pagesActividad de Aprendizaje 2. Ingresos Por Actividad Empresarial y Profesional.Pali Oropeza0% (1)

- Actividad de Aprendizaje 3. Elaborar Un Plan de Mano de Obra DirectaDocument7 pagesActividad de Aprendizaje 3. Elaborar Un Plan de Mano de Obra DirectaPali Oropeza100% (1)

- ACTIVIDAD 3. Agrupaciones MercantilesDocument5 pagesACTIVIDAD 3. Agrupaciones MercantilesEliami100% (2)

- Actividad de Aprendizaje 4. Presupuesto para La Compra de Materiales.Document7 pagesActividad de Aprendizaje 4. Presupuesto para La Compra de Materiales.Pali Oropeza100% (1)

- Registro de MercanciasDocument5 pagesRegistro de MercanciasPali OropezaNo ratings yet

- Actividad de Aprendizaje 1. ¿Qué Actos de Comercio Usar?Document3 pagesActividad de Aprendizaje 1. ¿Qué Actos de Comercio Usar?Héctor PL0% (1)

- Mano de Obra Directa (Sueldos y Salarios)Document5 pagesMano de Obra Directa (Sueldos y Salarios)Pali Oropeza50% (2)

- Costos Por Órdenes de Producción (1) (Modo de Compatibilidad)Document8 pagesCostos Por Órdenes de Producción (1) (Modo de Compatibilidad)renoal100% (1)

- Sol Del Ex Final de CostosDocument6 pagesSol Del Ex Final de CostosJesus CamposNo ratings yet

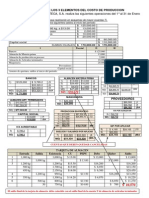

- Solución 2a Práctica Elementos Del Costo de ProducciónDocument4 pagesSolución 2a Práctica Elementos Del Costo de ProducciónErikaSantanaNo ratings yet

- Examen de Costos TIPO ADocument2 pagesExamen de Costos TIPO ADeivid Velázquez0% (1)

- Anatomia HumanaDocument7 pagesAnatomia HumanaRey de CorazonesNo ratings yet

- La Huasteca VeracruzanaDocument5 pagesLa Huasteca VeracruzanaRey de CorazonesNo ratings yet

- Solicitud de Ampliacion de Promocion Ante La SEDocument4 pagesSolicitud de Ampliacion de Promocion Ante La SERey de CorazonesNo ratings yet

- Doctrina de La TrinidadDocument10 pagesDoctrina de La TrinidadRey de CorazonesNo ratings yet

- Movimiento de Traslación y Rotación Mas EjerciciosDocument4 pagesMovimiento de Traslación y Rotación Mas Ejerciciosivan1811No ratings yet

- Como Chapear y Pintar Un AutoDocument21 pagesComo Chapear y Pintar Un AutoErickcarlos Lucas NinaNo ratings yet

- UTEL Students HandbookDocument30 pagesUTEL Students HandbookJesus Sanchez100% (3)

- Propuesta de Reglamento Ley Que Regula Actividad de Recicladores VF 056Document24 pagesPropuesta de Reglamento Ley Que Regula Actividad de Recicladores VF 056Wilber M. LivisiNo ratings yet

- Cómo Regularizar A Una Empleada Doméstica - Mi Presupuesto FamiliarDocument14 pagesCómo Regularizar A Una Empleada Doméstica - Mi Presupuesto FamiliarDiego ArandaNo ratings yet

- Turbina de GasDocument19 pagesTurbina de GasStevhey SánchezNo ratings yet

- ReciboDigital 19042022Document2 pagesReciboDigital 19042022Glenn Alexander Perez CarbajalNo ratings yet

- Guía Práctica #14Document14 pagesGuía Práctica #14Mitssy Navarro Quispe25% (8)

- Elección Del Destino Del Patrimonio Del Deudor: ¿Liquidación o Reestructuración?Document24 pagesElección Del Destino Del Patrimonio Del Deudor: ¿Liquidación o Reestructuración?Manuel Acosta DelgadoNo ratings yet

- LibroGNTfinal Captulo PDFDocument47 pagesLibroGNTfinal Captulo PDFAlejandro JijónNo ratings yet

- Hshortal PDFDocument1 pageHshortal PDFAlejandro VescovoNo ratings yet

- Fundamentos en Mercadotecnia Unidad 1 - 2Document224 pagesFundamentos en Mercadotecnia Unidad 1 - 2Nathaly VillavicencioNo ratings yet

- Alan Olav Walker 2Document1 pageAlan Olav Walker 2brad macotemattosNo ratings yet

- 19mantenimiento de La DesbrozadoraDocument2 pages19mantenimiento de La DesbrozadoraEva CalvoNo ratings yet

- Especificación de Requisitos Del SoftwareDocument14 pagesEspecificación de Requisitos Del Softwarerodrigo yañezNo ratings yet

- PPAG-500-PI-X-001 - P09 Rev A - Mortero (Grout)Document4 pagesPPAG-500-PI-X-001 - P09 Rev A - Mortero (Grout)Joel OmarNo ratings yet

- Agua, Ebullicion y MovimientoDocument5 pagesAgua, Ebullicion y MovimientoRoger BrenerNo ratings yet

- OutputDocument1 pageOutputwa-p montoyaNo ratings yet

- Lineamientos CVS - Sarampión - Rubeola - Polio - 2022 DefinitivoDocument42 pagesLineamientos CVS - Sarampión - Rubeola - Polio - 2022 Definitivojorge paredesNo ratings yet

- Proyecto de Calculo de Varias VaribalesDocument9 pagesProyecto de Calculo de Varias Varibalesalucard cajamarcaNo ratings yet

- Cambio en El Reglamento para Elegir Abanderados en El SecundarioDocument6 pagesCambio en El Reglamento para Elegir Abanderados en El SecundarioFederico LemosNo ratings yet

- Documentación Modulos Vs ComponentesDocument19 pagesDocumentación Modulos Vs ComponentesChristianQuirozPlefkeNo ratings yet

- Examen de Unidad Ii Medina TerronesDocument1 pageExamen de Unidad Ii Medina TerronesALFREDO CORTEZ SAMANNo ratings yet

- BasileaDocument3 pagesBasileaDayanna HernandezNo ratings yet

- Ensayo de Compresión A Ladrillos de Barro CocidoDocument8 pagesEnsayo de Compresión A Ladrillos de Barro CocidoCristina Maria Gutierrez SosaNo ratings yet

- Especificaciones Tecnicas Canal de TzacajmonteDocument43 pagesEspecificaciones Tecnicas Canal de TzacajmonteMARCO RAMIREZNo ratings yet

- Es El Galaxy S21 UltraDocument7 pagesEs El Galaxy S21 UltraLuis AlbertoNo ratings yet

- Directorio Telefonico de Cuba 1949 - Cuban Telephone DiretoryDocument850 pagesDirectorio Telefonico de Cuba 1949 - Cuban Telephone DiretoryNasturcio100% (7)

- Dell Program PartnerDocument17 pagesDell Program PartnerramepieNo ratings yet

- Variador VelocidadDocument4 pagesVariador Velocidad2014_MiguelNo ratings yet