Professional Documents

Culture Documents

1 PB

1 PB

Uploaded by

Qurrota A'yunOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

1 PB

1 PB

Uploaded by

Qurrota A'yunCopyright:

Available Formats

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

Published every April, August and December

JURNAL RISET AKUNTANSI & KEUANGAN

ISSN:2541-061X (Online). ISSN:2338-1507(Print). http://ejournal.upi.edu/index.php/JRAK

Good Corporate Governance and Bank Performance :

A Balanced Scorecard Approach

Agus Supriyatna1, Agus Rahayu2, Moch. Dudih Sugiharto3

1,2

Universitas Pendidikan Indonesia, Bandung, Indonesia

Abstract. Performance is a picture of the achievement of the implementation of an activity in realizing the

company's goals. In carrying out its business activities, banks are required to always be in good performance and

in a healthy state. A healthy bank will foster public trust. Based on the results of processing the performance data

and financial ratios of national banks taken directly from the official website of the Financial Services Authority

in the last five years, it can be seen that there are indicators with unstable trends such as Profit, ROA and ROE.

Similarly, what happened to PT. West Java Regional Development Bank & Banten, Tbk. with the bank name bjb

call. Based on the balanced scorecard (BSC) data that shows the performance index of bank bjb branch offices in

2012-2017, it can be seen that the performance of each branch office fluctuates from year to year. Problems

regarding the performance of bank bjb are in line with statistical data on good corporate governance (GCG)

issued by the LPPI (2018). Based on the comparison of average data of each bank against BUKU 3 and Industry

Standards, it is seen that the GCG value of bank bjb is still above the average GCG value of BUKU 3 group

banks and industry standards. This study aims to study the relationship between GCG and bank performance

using the BSC approach. The research method used is the explanatory survey method. Data taken from 65

research objects in the form of primary data and secondary data using questionnaires to be processed through

multiple linear regression analysis using SPSS. The resulting findings indicate that GCG has an influence on

bank performance bjb. If implemented properly, GCG will be one component that influences bank performance,

especially in improving the achievement of the BSC.

Keywords: Balanced Scorecard; Bank Performance;Good Corporate Governance.

Abstrak. Kinerja merupakan gambaran dari pencapaian pelaksanaan suatu kegiatan dalam mewujudkan tujuan

perusahaan. Dalam menjalankan kegiatan usahanya bank dituntut untuk selalu berada dalam kinerja yang baik

dan keadaaan yang sehat. Bank yang sehat akan menumbuhkan kepercayaan masyarakat. Berdasarkan hasil

pengolahan data kinerja dan rasio keuangan perbankan nasional yang diambil langsung dari situs resmi Otoritas

Jasa Keuangan dalam lima tahun terakhir dapat dilihat bahwa terdapat indikator-indikator dengan tren yang tidak

stabil seperti Laba, ROA dan ROE. Demikian pula yang terjadi pada PT. Bank Pembangunan Daerah Jawa Barat

& Banten, Tbk. dengan call name bank bjb. Berdasarkan data balanced scorecard (BSC) yang menunjukan index

kinerja kantor cabang bank bjb tahun 2012-2017 dapat dilihat bahwa kinerja dari setiap kantor cabang fluktuatif

dari tahun ke tahun. Permasalahan mengenai kinerja bank bjb selaras dengan data statistik good corporate

governance (GCG) yang dikeluarkan oleh LPPI (2018). Berdasarkan data perbandingan rata-rata masing-masing

bank terhadap BUKU 3 dan Standar Industri, terlihat bahwa nilai GCG dari bank bjb masih berada di atas rata-

rata nilai GCG dari bank kelompok BUKU 3 dan standar industri. Penelitian ini bertujuan untuk mempelajari

hubungan antara GCG dengan kinerja bank menggunakan pendekatan BSC. Metode penelitian yang digunakan

adalah metode explanatory survey. Data diambil dari 65 objek penelitian dalam bentuk data primer maupun data

sekunder menggunakan kuisioner yang akan diolah melalui analisis regresi linier berganda menggunakan SPSS.

Temuan yang dihasilkan menunjukkan bahwa GCG mempunyai pengaruh terhadap kinerja bank bjb. Jika

diimplementasikan dengan baik, maka GCG akan menjadi salah satu komponen yang berpengaruh terhadap

kinerja bank khususnya dalam meningkatkan pencapaian BSC.

Kata Kunci: Balanced Scorecard; Bank Performance;Good Corporate Governance.

Corresponding author. Email: 1ajoey_bjb@yahoo.com, 2agusrahayu@upi.edu.

How to cite this article. Agus Supriyatna, Agus Rahayu, & Moch. Dudih Sugiharto. (2018). Good Corporate

Governance and Bank Performance : A Balanced Scorecard Approach. Jurnal Riset Akuntansi dan Keuangan

Program Studi Akuntansi Fakultas Pendidikan Ekonomi Dan Bisnis Universitas Pendidikan Indonesia, 6(3), 481-

496. Retrieved from http://ejournal.upi.edu/index.php/JRAK/article/view/4670

History of article. Received: September 2018, Revision: November 2018, Published: December 2018

Online ISSN: 2541-061X.Print ISSN: 2338-1507. DOI: 10.17509/jrak.v4i3.4670

Copyright©2018. Published by Jurnal Riset Akuntansi dan Keuangan. Program Studi Akuntansi. FPEB. UPI

481 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and

Bank Performance : A Balanced Scorecard Approach.

PENDAHULUAN Berdasarkan data balanced

Kinerja merupakan gambaran dari scorecard (BSC) yang menunjukan index

pencapaian pelaksanaan suatu kegiatan kinerja kantor cabang bank bjb tahun 2012-

dalam mewujudkan tujuan perusahaan. Hal 2017 dapat dilihat bahwa kinerja dari setiap

ini tentunya akan menjadi keunggulan kantor cabang fluktuatif dari tahun ke tahun.

tersendiri bagi suatu perusahaan apabila Permasalahan mengenai kinerja bank bjb

memiliki kinerja bisnis yang baik selaras dengan data statistik good corporate

(Sebahattin et al., 2014). Kinerja merupakan governance (GCG) yang dikeluarkan oleh

suatu proses manajemen yang dirancang LPPI (2018). Berdasarkan data

untuk menghubungkan tujuan organisasi perbandingan rata-rata masing-masing bank

dengan tujuan individu sedemikian rupa, terhadap BUKU 3 dan Standar Industri,

sehingga baik tujuan individu maupun terlihat bahwa nilai GCG dari bank bjb

tujuan korporasi dapat bertemu (Martinez- masih berada di atas rata-rata nilai GCG dari

simarro, Devece, & Llopis-albert, 2015). bank kelompok BUKU 3 dan standar

Perbankan merupakan salah satu industri.

sektor yang berkontribusi dalam Performance is the end of result of

pembangunan nasional yang bertujuan untuk activities, it includes the outcome of

meningkat taraf hidup rakyat banyak. Dalam strategic management process. The practice

menjalankan kegiatan usahanya bank of strategic management is justified in term

dituntut untuk selalu berada dalam keadaaan of it’s ability to improve an organization’s

yang sehat. Bank yang sehat akan performance, typically measured in term of

menumbuhkan kepercayaan masyarakat. profits and return in investment (Wheelen &

Berdasarkan hasil pengolahan data kinerja Hunger, 2008). Pengukuran kinerja bisnis

dan rasio keuangan perbankan nasional yang sebaiknya tidak hanya diukur dengan

diambil langsung dari situs resmi Otoritas menggunakan alat ukur keuangan saja,

Jasa Keuangan dalam lima tahun terakhir tetapi juga harus mempertimbangkan

dapat dilihat bahwa terdapat indikator- beberapa alat ukur non keuangan. Instrumen

indikator dengan tren yang tidak stabil yang umum digunakan yaitu BSC (Kaplan

seperti Laba, ROA dan ROE (OJK, 2018). & Norton, 1991).

PT. Bank Pembangunan Daerah Berdasarkan POJK no. 55 tahun

Jawa Barat & Banten, Tbk. dengan call 2017, disebutkan bahwa GCG atau Tata

name bank bjb merupakan salah satu Badan Kelola yang baik adalah suatu tata cara

Usaha Milik Daerah (BUMD) yang bergerak pengelolaan Bank yang menerapkan prinsip-

di sektor perbankan (Annual Report, 2017). prinsip keterbukaan (transparency),

bank bjb merupakan bank umum yang akuntabilitas (accountability),

mengemban misi sebagai penggerak dan pertanggungjawaban (responsibility),

pendorong laju pertumbuhan perekonomian independensi (independency), dan

daerah. bank bjb merupakan salah satu kewajaran (fairness).

perbankan nasional dan masuk ke dalam Beberapa Research gap yang telah

peringkat ke-12 bank terbesar dari 115 bank dikumpulkan terkait dengan pengaruh antara

di Indonesia serta Bank Pembangunan GCG dan kinerja perusahaan dapat dilihat

Daerah nomor satu di Indonesia (infobank, pada tabel 1 berikut.

2018).

Tabel 1. Research Gap Terkait Pengaruh GCG dan Kinerja Perusahaan

No Korelasi Penelitian

1 Positive Correlation Chung, Wright & Kedial (2003); Callahan, Millar & Schulman

(2003); Mak & Kusnadi (2005); Krivogorsky (2006); Brown

and Caylor (2006); Nicholson and Kiel (2007); Larcker et al.

(2007); Bhagat and Bolton (2007); Sunday (2008); Daines et al.

482 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

(2008); Carline et al. (2009); Renders, Gaeremynck & Sercu

(2010)

2 No Correlation Grove et al. (2011); Brenes et al. (2011); Castaner and Kavadis

(2013); Shank, Hill and Stand (2013); Gupta, Chandrasekhar

and Tourani-Rad (2013)

3 Negative Correlation Hutchinson (2002); Bauer et al. (2004); Giroud and Mueller

(2010)

Penelitian ini bertujuan untuk pemasaran dan melalui kinerja keuangan

mempelajari hubungan antara GCG dengan perusahaan. Pengukuran kinerja bisnis

kinerja bank menggunakan pendekatan melalui kinerja pemasaran dapat diukur

BSC. Hubungan antara GCG dan kinerja diantaranya dengan penjualan, pertumbuhan

menggunakan indikator non keuangan yaitu pasar, dan pangsa pasar. Perspektif kinerja

BSC masih jarang digunakan pada keuangan diukur dengan menggunakan

penelitian-penelitian sebelumnya sehingga ukuran Return On Investment (ROI), bauran

penelitian ini akan mengisi gap tersebut. pendapatan (revenue mix), pemanfaatan

Indikator-indikator yang akan digunakan di aktiva yang diukur dengan asset turn over,

dalam penelitian ini antara lain lima prinsip dan berkurangnya biaya secara signifikan

GCG dan empat komponen BSC sehingga yang diukur dengan rasio BOPO (Hubbard

akan diketahui komponen yang memiliki & Beamish, 2011).

pengaruh yang kuat maupun pengaruh yang Empat perspektif pengukuran kinerja

lemah antara GCG dan kinerja dengan perusahaan sebagai alat ukur yang seimbang

menggunakan pendekatan BSC. melalui konsep balanced score card antara

lain perspektif keuangan, pelanggan, proses

KAJIAN LITERATUR bisnis internal, pertumbuhan dan

Performance pembelajaran organisasi (Kaplan & Norton,

Kinerja bisnis dapat dinyatakan 1991). Beberapa peneliti lain juga

sebagai hasil akhir dari berbagai aktivitas mempertimbangkan pengukuran kinerja

perusahaan. Di dalam proses manajemen perusahaan berdasarkan sudut pandang

stratejik, tujuan yang telah ditetapkan multidimensional, antara lain melalui omset

sebelumnya seharusnya dapat digunakan / penjualan, laba / rugi bersih, keberhasilan

untuk mengukur kinerja perusahaan setelah yang dicapai dengan produk baru, dan

strategi tersebut diterapkan (Wheelen & persepsi hasil yang diperoleh perusahaan

Hunger, 2008). (Marques & Ferreira, 2009).

Pengukuran kinerja bisnis sangat Faktor internal dan eksternal seperti

beragam. Alat ukur kinerja perusahaan dapat Market Based View dan Resource Based

dipilih berdasarkan organisasi yang akan View mempengaruhi kinerja perusahaan

dinilai dan tujuan yang ingin dicapai (Wernerfelt, 1984). Penelitian empirik

(Wheelen & Hunger, 2008). Pengukuran Huygens et all., (2001); McGahan dan

kinerja bisnis tidak memungkinkan jika Porter (1997); dan Silverman et al. (1997)

hanya diukur dengan menggunakan alat mengungkapkan hubungan resiprokal antara

ukur keuangan saja, tetapi juga harus lingkungan persaingan dengan kapabilitas.

mempertimbangkan beberapa alat ukur non Ketika perusahaan dihadapkan pada

keuangan (Civelek, 2015; Kaplan & Norton, persaingan, maka perusahaan selalu

1991; Marques & Ferreira, 2009; Pucciarelli berusaha meningkatkan kapabilitasnya agar

& Kaplan, 2016). dapat meningkatkan kinerja (Barnett dan

Business performances are indicator Hansen, 1996; Huygens et al., 2001).

of how well does organization accomplish Pengaruh resiprokal antara lingkungan dan

its goals (Lin & Kuo, 2007). Indikator strategi juga ditunjukkan oleh penelitian Tan

kinerja bisnis dapat dilihat dari aspek dan Litschert (1994) dan Tan (2005).

483 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and

Bank Performance : A Balanced Scorecard Approach.

Penelitian tersebut menunjukkan bahwa komisaris dan direksi tidak boleh memiliki

orientasi stratejik sebagai pola perilaku dan hubungan kekerabatan atau memiliki

ketidakpastian lingkungan bersifat co- hubungan financial dengan dewan komisaris

evolving. dan direksi atau menjadi pemegang saham

pengendali di perusahaan lain. Ketiga,

Good Corporate Governance ketentuan bagi direktur kepatutan dan

Pada tahun 1992, Komite Cadbury peningkatan fungsi audit bank publik.

melalui Cadbury Report, mengeluarkan Dalam standar penerapan fungsi internal

definisi tentang Good Corporate audit bank publik, bank diwajibkan untuk

Governance (selanjutnya disebut GCG). menunjuk direktur kepatuhan yang

GCG merupakan prinsip yang mengarahkan bertanggung jawab atas kepatuhan bank

dan mengendalikan perusahaan agar terhadap regulasi yang ada (Regalli, 2012;

mencapai keseimbangan antara kekuatan Damian, 2015)

serta kewenangan perusahaan dalam GCG mempunyai enam macam tujuan

memberikan pertanggungjawabannya utama. Keenam tujuan utama tersebut

kepada para shareholder khususnya, dan adalah sebagai berikut (KKNG, 1999) :

stakeholder pada umumnya. Hal ini 1. Mendorong tercapainya

dimaksudkan untuk mengatur kewenangan kesinambungan perusahaan melalui

direktur, manajer, pemegang saham, dan pengelolaan yang berdasarkan pada

pihak lain yang berhubungan dengan asas transparansi, akuntabilitas,

perkembangan perusahaan di lingkungan responsibilitas serta kewajaran dan

tertentu. kesetaraan.

Di Indonesia, konsep GCG mulai 2. Mendorong pemberdayaan fungsi

diperkenalkan pada tahun 1999 setelah dan kemandirian masing-masing

pemerintah membentuk Komite Nasional organ perusahaan yaitu dewan

Kebijakan Governance (KNKG). KNKG komisaris, direksi dan rapat umum

mengeluarkan Pedoman Umum GCG pemegang saham (RUPS).

Indonesia pada tahun 2000 yang kemudian 3. Mendorong pemegang saham,

direvisi pada tahun 2006. Isi dari pedoman anggota dewan komisaris dan

tersebut adalah setiap perusahaan harus anggota direksi agar dapat membuat

membuat pernyataan tentang kesesuaian keputusan dan menjalankan

penerapan GCG dengan pedoman yang telah tindakannya dilandasi oleh nilai

dikeluarkan oleh KNKG dalam laporan moral yang tinggi dan kepatuhan

tahunannya. terhadap peraturan perundang-

Secara umum dalam UU Perbankan undangan.

telah diatur ketentuan yang terkait dengan 4. Mendorong timbulnya kesadaran dan

GCG yang kemudian diatur secara khusus di tanggung jawab sosial perusahaan

dalam Peraturan Otoritas Jasa Keuangan terhadap masyarakat dan kelestarian

Nomor 55/POJK.03/2016 tanggal 07 lingkungan terutama disekitar

Desember 2016 tentang Penerapan Tata perusahaan.

Kelola Bagi Bank Umum yang terdiri atas : 5. Mengoptimalkan nilai perusahaan

pertama, uji kelayakan dan kepatutan (fit bagi pemegang saham dengan

and proper test), yang mengatur perlunya memperhatikan pemangku

peningkatan kompetensi dan integritas kepentingan lainnya.

manajemen perbankan melalui uji kelayakan 6. Meningkatkan daya saing

dan kepatutan terhadap pemilik, pemegang perusahaan secara nasional maupun

saham pengendali, dewan komisaris, direksi, internasional sehingga meningkatkan

dan pejabat eksekutif bank dalam aktivitas kepercayaan pasar yang dapat

pengelolaan bank. Kedua, independensi mendorong arus investasi dan

manajemen bank, para anggota dewan

484 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

pertumbuhan ekonomi nasional dan Penilaian GCG pada perbankan

berkesinambungan dilakukan melalui kertas kerja penilaian

sendiri (self assessment) penerapan kelola

Salah satu pilar penting dalam GCG di dengan tujuan dari masing-masing

perbankan adalah komitmen penuh dari governance system sebagai berikut (SEOJK

seluruh jajaran pengurus / manajemen bank No. 13, 2017) :

hingga pegawai yang terendah untuk 1. Penilaian governance structure

melaksanakan ketentuan tersebut. Seluruh bertujuan untuk menilai kecukupan

karyawan wajib untuk menjunjung tinggi struktur dan infrastruktur Tata

prinsip-prinsip GCG menurut POJK nomor Kelola Bank agar proses penerapan

55/POJK.03/2016 tentang Penerapan Tata prinsip Tata Kelola yang baik

Kelola Bagi Bank Umum diantaranya menghasilkan outcome yang sesuai

Transparency, Accountability, dengan harapan Pemangku

Responsibility, Independency dan Fairness Kepentingan Bank.

atau sering dikenal dengan singkatan 2. Penilaian governance process

TARIF. Prinsip-prinsip yang terkandung bertujuan untuk menilai efektivitas

dalam GCG seperti yang tercantum di atas proses penerapan prinsip Tata Kelola

dapat dijabarkan sebagai berikut : yang didukung oleh kecukupan

1. Transparency yaitu keterbukaan struktur dan infrastruktur Tata

dalam mengemukakan informasi Kelola Bank sehingga menghasilkan

yang material dan relevan serta outcome yang sesuai dengan harapan

keterbukaan dalam melaksanakan Pemangku Kepentingan Bank.

proses pengambilan keputusan. 3. Penilaian governance outcome

2. Accountability yaitu kejelasan fungsi bertujuan untuk menilai kualitas

dan pelaksanaan outcome yang memenuhi harapan

pertanggungjawaban organ Pemangku Kepentingan Bank yang

perusahaan sehingga pengelolaannya merupakan hasil proses penerapan

berjalan secara efektif. prinsip Tata Kelola yang baik yang

3. Responsibility (pertanggungjawaban) didukung oleh kecukupan struktur

adalah kesesuaian atau kepatuhan di dan infrastruktur Tata Kelola Bank.

dalam pengelolaan perusahaan

terhadap prinsip korporasi yang Penerapan GCG di lingkungan

sehat serta peraturan perundangan perbankan harus melakukan penilaian

yang berlaku. sendiri (self assessment) secara berkala

4. Independency (kemandirian) adalah meliputi 11 (sebelas) faktor penilaian

suatu keadaan dimana perusahaan pelaksanaan GCG sesuai dengan SEOJK

dikelola secara profesional tanpa No.13/SEOJK.03/2017 tanggal 17 Maret

benturan kepentingan dan pengaruh 2017 tentang Penerapan Tata Kelola Bagi

atau tekanan dari pihak manapun Bank Umum, yaitu :

yang tidak sesuai dengan peraturan 1. Pelaksanaan tugas dan tanggung

perundang-undangan yang berlaku jawab Dewan Komisaris

dan prinsip-prinsip korporasi yang 2. Pelaksanaan tugas dan tanggung

sehat. jawab Direksi

5. Fairness yaitu keadilan dan 3. Kelengkapan dan pelaksanaan tugas

kesetaraan dalam memenuhi hak-hak Komite

stakeholder yang timbul berdasarkan 4. Penerapan benturan kepentingan

perjanjian dan peraturan perundang- 5. Penerapan fungsi kepatuhan

undangan yang berlaku. 6. Penerapan fungsi audit intern

7. Penerapan fungsi audit ekstern

485 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and

Bank Performance : A Balanced Scorecard Approach.

8. Penerapan manajemen risiko menggambarkan gambaran yang seimbang

termasuk sistem pengendalian intern untuk kinerja saat ini dan kinerja masa

9. Penyediaan dana kepada pihak depan. Oleh karena itu, karena pentingnya

terkait (related party) dan penerapan BSC dalam industri perbankan,

penyediaan dana besar (large kami mengukur kinerja bank menggunakan

exposures) indeks kinerja berbasis BSC multidimensi.

10. Transparansi kondisi keuangan dan Kami menggunakan analisis faktor pokok

non keuangan Bank laporan komponen untuk membuat indeks kinerja

pelaksanaan GCG dan pelaporan yang terdiri dari empat kategori utama BSC

internal : keuangan, pelanggan, proses bisnis

11. Rencana Strategis Bank. internal, dan pembelajaran dan pertumbuhan

(Elbannan & Elbannan, 2014).

Balanced Score Card

Balance Scorecard pertama kali METODOLOGI PENELITIAN

diperkenalkan oleh Robert S. Kaplan dan Objek Penelitian

David P. Norton pada tahun 1992 dalam Objek yang akan dijadikan

sebuah artikel berjudul "The Balanced responden dalam penelitian ini adalah para

Scorecard - Measures That Drive pegawai di seluruh kantor cabang bank bjb.

Performance". Dalam artikel tersebut, Penelitian ini dilakukan pada jangka waktu

Balance Scorecard didefinisikan sebagai penelitian kurang dari satu tahun, maka

satu set ukuran yang memberi manajer metode penelitian yang digunakan adalah

puncak pandangan yang cepat tetapi cross sectional method Pengumpulan

komprehensif dari bisnis, termasuk langkah- informasi dari subjek penelitian hanya

langkah keuangan yang menginformasikan dilakukan satu kali dalam satu periode

hasil tindakan yang telah diambil, waktu, sehingga penelitian ini merupakan

melengkapi langkah-langkah keuangan one-shot atau cross sectional.

dengan langkah-langkah operasional pada

kepuasan pelanggan, proses internal, inovasi Jenis Penelitian

organisasi dan peningkatan ukuran kegiatan Berdasarkan tingkat penjelasan dan

operasional yang merupakan pendorong bidang penelitian, maka jenis penelitian ini

kinerja keuangan masa depan (Setiawan & adalah penelitian deskriptif dan verifikatif.

Yulianto, 2017) Metode penelitian yang digunakan adalah

Hal tersebut dapat memperoleh metode explanatory survey yang dilakukan

popularitas yang meningkat sebagai alat untuk mengeksplorasi situasi masalah dan

manajemen yang efektif karena menggeser mendapatkan ide-ide serta wawasan

fokus sistem pengukuran kinerja dari kedalam masalah yang dihadapi manajemen

pengukuran berbasis keuangan jangka atau para peneliti tersebut (Maholtra, 2010).

pendek ke ukuran pelanggan-sentris jangka

panjang. BSC mengukur kinerja melalui Jenis & Sumber Data

indikator Keuangan, Pelanggan, Proses Data merupakan hal yang paling

Bisnis Internal, dan Indikator Pembelajaran penting dalam melakukan penelitian.

dan Pertumbuhan multi-level yang Berdasarkan sumbernya, data dibedakan

terintegrasi, yang disesuaikan untuk menjadi dua yaitu data primer dan data

penggunaan masing-masing perusahaan. sekunder (Sugiyono, 2017). Sumber data

Banyak penelitian secara empiris menguji yang digunakan dalam penelitian telah

hubungan antara menggunakan BSC dan disajikan dalam Tabel 2 berikut.

peningkatan kinerja di sektor jasa (terutama

bank) dan menyarankan bahwa tindakan

non-keuangan sama pentingnya dengan

langkah-langkah keuangan untuk

486 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

Tabel 2. Jenis dan Sumber Data

No Data Jenis Data Sumber Data

1 Kinerja & Rasio Keuangan Perbankan Nasional Sekunder OJK, 2018

Tahun 2013 – 2017

2 Index Kinerja Kantor Cabang Tahun 2012 – 2017 Primer bank bjb

3 Perbandingan Rata-Rata Peringkat GCG Masing- Sekunder LPPI, 2018

Masing Bank Terhadap BUKU 3 & Standar

Industri

4 Self Assessment GCG Primer bank bjb

5 Kuisioner mengenai pengaruh GCG dan kinerja Sekunder Survey Internal

(BSC)

Populasi & Sampel Analisis Data

Populasi yang diambil dalam penelitian Teknik analisis data merupakan suatu

ini adalah seluruh pimpinan cabang pada cara untuk mengukur, mengolah dan

seluruh kantor cabang bank bjb berjumlah menganalisis data dalam rangka pengujian

sebanyak 65 pegawai. Adapun sampel yang hipotesis. Alat penelitian yang digunakan

digunakan dalam penelitian ini didapat dalam penelitian ini adalah hasil pengolahan

dengan pengambilan sampel jenuh sumber data kuantitatif. Analisis verifikatif

menggunakan teknik non-probability dipergunakan untuk menguji hipotesis dengan

sampling. menggunakan uji statistik dan

menitikberatkan pada pengungkapan perilaku

Pengujian variabel penelitian. Pengujian hipotesis yang

Untuk mengetahui layak atau tidaknya dilakukan melalui tahapan-tahapan uji asumsi

instrumen pengumpulan data yang akan klasik antara lain Uji Multikolinearitas, Uji

disebar, perlu dilakukan tahap pengujian Heteroskedastisitas, Uji Normalitas, dan Uji

berupa pengujian validitas dan reliabilitas. Linearitas.

Pengujian validitas instrumen dilakukan untuk

menjamin bahwa terdapat kesamaan antara HASIL DAN PEMBAHASAN

data yang terkumpul dengan data yang Profil Responden

sesungguhnya terjadi pada objek yang diteliti, Berdasarkan data dari pengisian

sedangkan uji reliabilitas dilakukan untuk kuesioner dapat diketahui bahwa jumlah

mendapatkan tingkat ketepatan alat sampel sebanyak 65 responden dengan

pengumpulan data yang dilakukan. Uji rentang usia mulai dari 23 tahun sampai

validitas dan reliabilitas pada penelitian ini dengan 54 tahun. Adapun rekapitulasi detail

dilaksanakan dengan menggunakan alat bantu mengenai kondisi usia responden dipaparkan

aplikasi SPSS. dalam Tabel 3 berikut.

Tabel 3. Komposisi Responden Berdasarkan Usia

No Usia Laki-Laki Perempuan Jumlah

Σ % Σ % Σ %

1 26 - 30 Tahun 12 30.00% 13 52.00% 25 38.46%

2 31 - 35 Tahun 13 32.50% 5 20.00% 18 27.69%

3 36 - 40 Tahun 6 15.00% 3 12.00% 9 13.85%

4 41 - 45 Tahun 3 7.50% 2 8.00% 5 7.69%

5 46 - 50 Tahun 1 2.50% 1 4.00% 2 3.08%

6 51 - 55 Tahun 5 12.50% 1 4.00% 6 9.23%

Jumlah 40 100.00% 25 100.00% 65 100.00%

Sumber : Kuesioner Penelitian, Data Diolah (2018)

487 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and Bank

Performance : A Balanced Scorecard Approach.

Dilihat dari tabel di atas, komposisi penelitian. Dalam hal ini penulis

mayoritas responden berdasarkan usia adalah menggunakan alat bantu SPSS 23 untuk

pada rentang usia 26-35 tahun yaitu sebesar melakukan uji validitas dan reliabilitas untuk

66,15% yang merupakan usia produktif dan setiap variabel penelitian dengan hasil

harus dipertahankan. Selanjutnya dari sisi sebagaimana tabel 4 berikut. Tabel 4

jenis kelamin, responden laki-laki merupakan menunjukan bahwa hasil uji variabel-variabel

mayoritas responden sebesar 61,53%. Hal ini penelitian memenuhi kriteria yang disyaratkan

membuktikan bahwa laki-laki masih (valid) karena rhitung setiap item pernyataan >

mendominasi posisi pimpinan cabang. rtabel yakni sebesar 0,2058 untuk 65

responden.

Hasil Pengujian Validitas & Reabilitas

Uji validitas digunakan untuk

mengetahui kelayakan butir-butir instrumen

Tabel 4. Hasil Uji Validitas Variabel Penelitian

Variabel GCG

Scale Mean Scale Corrected Cronbach's R Tabel Keputusan

if Item Variance if Item-Total Alpha if

Deleted Item Correlation Item

Deleted Deleted

P1 19.8000 .350 .243 .606 Valid

P2 19.8462 .257 .371 .561 Valid

P3 19.8154 .278 .483 .487 Valid

P4 19.8308 .268 .414 .524 Valid

P5 19.7846 .359 .375 .569 Valid

0.2058

P6 19.8277 .284 .266 .493 Valid

P7 19.7940 .295 .365 .522 Valid

P8 19.8034 .348 .223 .597 Valid

P9 19.8248 .297 .280 .483 Valid

P10 19.8355 .344 .425 .543 Valid

Variabel Kinerja (BSC)

Scale Mean Scale Corrected Cronbach's R Tabel Keputusan

if Item Variance if Item-Total Alpha if

Deleted Item Correlation Item

Deleted Deleted

P1 14.8769 .172 .475 .465 Valid

P2 14.8462 .195 .593 .374 Valid

P3 14.8615 .246 .208 .694 Valid

P4 14.8154 .278 .434 .553 Valid

0.2058

P5 14.8334 .228 .411 .661 Valid

P6 14.8213 .259 .394 .460 Valid

P7 14.8585 .241 .267 .589 Valid

P8 14.8351 .351 .317 .616 Valid

Hasil uji reliabilitas dilakukan dengan Tabel 5. Hasil Uji Reliabilitas Variabel

uji statistik Cronbach Alpha. Suatu variabel No Variabel Cronbach Keputusan

Alpha

dikatakan reliabel atau andal jika nilai 1 Good Corporate Governance 0.6075419 Reliabel

Cronbach Alpha lebih besar dari 0,6 (Ghozali, 2 Kinerja (BSC) 0.6062271 Reliabel

2011). Berdasarkan Tabel 5 berikut dapat

dilihat bahwa nilai statistik Cronbach Alpha Hasil Uji Asumsi Klasik

dari keseluruhan variabel bernilai lebih dari Hasil Uji Normalitas

0,60. Dengan demikian dapat disimpulkan Hasil uji normalitas dapat dilihat pada

bahwa alat ukur (kuesioner) variabel GCG grafik Normal Probability Plot seperti dalam

dan kinerja (BSC) dalam penelitian ini Gambar 1.

reliabel atau andal.

488 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

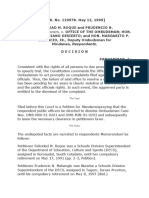

Gambar 1. Grafik Normal P-Plot

Dari grafik pada Gambar 1 di atas, Hasil Uji Multikolinearitas

terlihat bahwa data tersebar di sekitar garis Hasil uji multikolinearitas dapat

diagonal, maka dapat disimpulkan bahwa data dilihat pada tabel Coefficients seperti dalam

mendekati distribusi normal. Tabel 6 berikut.

Tabel 6. Tabel Coefficients

Coefficients a

Standardize

Unstandardized d Collinearity

Coefficients Coefficients Correlations Statistics

Model B Std. Error Beta t Sig. Zero-order Partial Part Tolerance VIF

1 (Constant) -.263 .122 -2.148 .036

VAR00001 1.074 .039 .961 27.711 .000 .961 .961 .961 1.000 1.000

a. Dependent Variable: Kinerja (BSC)

Dari Tabel 6. di atas, terlihat nilai tabel Durbin Watson, untuk jumlah data

Variance Inflation Factor (VIF) atas (n=65) dan jumlah variabel bebas (k) yang

keseluruhan variabel berada dibawah angka 5 digunakan sebanyak 1 buah dengan α = 5%,

(lima), sehingga dapat disimpulkan tidak maka diperoleh nilai statistik Durbin Watson

terjadi multikolinearitas antar variabel sebagai berikut.

penelitian. dL = 1,567

4-dL = 2,433

Hasil Uji Autokorelasi

Hasil uji autokorelasi dapat dilihat Sehingga dapat diperoleh hasil bahwa

pada tabel 6 Model Summary berikut. nilai DW berada diantara nilai dL dan 4-dL

Tabel 7. Model Summary (1,567 < 2,000 < 2,433), maka dapat

b

Model Summary

Change Statistics

disimpulkan tidak terjadi autokorelasi antar

R Square Sig. F variabel penelitian.

Model R R Square Change F Change df1 df2 Change Durbin-Watson

1 .961a .924 .924 767.919 1 63 .000 2.000

a. Predictors: (Constant), Good Corporate Governance

b. Dependent Variable: Kinerja (BSC)

Hasil Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dapat

Dari Tabel 7 di atas, terlihat nilai dilihat pada Tabel Scatterplot seperti dalam

Statistik Durbin Watson (DW) data penelitian Gambar 2.

adalah sebesar 2,000. Dengan menggunakan

489 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and Bank

Performance : A Balanced Scorecard Approach.

Gambar 2. Scatterplot

Dari Gambar 2 di atas, terlihat data model regresi linier berganda atas setiap

tersebar di sekitar angka 0 (nol) pada sumbu variabel yang diperoleh dalam koefisien

Y serta tidak membentuk pola tertentu, variabel sebagaimana tabel 9 berikut.

sehingga dapat disimpulkan tidak terjadi

heteroskedastisitas pada data penelitian. Tabel 9. Koefisien Variabel

Coefficientsa

Standardize

Pengujian Analisis Regresi Linier Unstandardized d

Berganda Coefficients Coefficients

Sebelum dilakukan pengujian model Model B Std. Error Beta t Sig.

regresi linier berganda, terlebih dahulu 1 (Constant) -.263 .122 -2.148 .036

GCG 1.074 .039 .961 27.711 .000

dilakukan pengujian kelayakan model regresi a. Dependent Variable: Kinerja (BSC)

dengan menggunakan ANOVA sebagaimana

tabel 8 berikut.

Tabel 9 di atas menggambarkan

persamaan regresi untuk mengetahui angka

Tabel 8. Tabel ANOVA

ANOVAa

konstanta serta koefisien atas setiap variabel

Sum of Mean penelitian. Berdasarkan Tabel 4.12 diatas

Model Squares df Square F Sig. Persamaan regresi yang terbentuk adalah

1 Regression 6.053 1 6.053 767.919 .000b sebagai berikut:

Residual .497 63 .008

Total

Y = a ± bX + e

6.549 64

a. Dependent Variable: Kinerja (BSC) Y = -0,263 + 1,074X + e

b. Predictors: (Constant), Good Corporate Governance

Model diatas dapat dijelaskan sebagai berikut:

Tabel 8 ANOVA di atas menunjukkan 1. Konstanta sebesar -0,263; artinya jika

besarnya angka probabilitas atau signifikasi variabel good corporate governance

model regresi. Pada perhitungan ANOVA nilainya adalah 0 (nol), maka indeks

yang akan digunakan untuk uji kelayakan kinerja (BSC) bernilai -0,263.

model regresi, ketentuan angka probabilitas 2. Koefisien regresi variabel good

yang baik untuk digunakan sebagai model corporate governance sebesar 1,074;

regresi ialah harus lebih kecil dari 0,05. artinya jika variabel good corporate

Dari hasil Uji ANOVA dalam Tabel 8 governance bernilai 1, maka kinerja

di atas menghasilkan nilai probabilitas (sig) (BSC) akan mengalami peningkatan

pada model adalah sebesar 0,000. sebesar 1,074. Koefisien bernilai

Berdasarkan angka signifikansi 0,000 < 0,05, positif artinya semakin meningkat

maka model regresi ini sudah layak digunakan nilai good corporate governance maka

untuk memprediksi variabel Good Corporate kinerja (BSC) akan meningkat pula.

Governance. Berdasarkan hal ini, langkah

selanjutnya adalah menghitung koefisien

490 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

Uji Hipotesis corporate governance dan kinerja (BSC)

Uji hipotesis dapat dilakukan melalui uji t. adalah sebesar 0,961 dengan nilai sig sebesar

Uji t dilakukan untuk mengetahui berarti 0,000 (signifikan karena <0,05). Koefisien

tidaknya suatu variabel independen dalam korelasi positif menunjukkan bahwa pengaruh

mempengaruhi variabel dependen secara antara kedua variabel tersebut positif dan

parsial. Hipotesis dirumuskan sebagai berikut: signifikan. Artinya jika variabel good

H0 : Secara parsial terdapat pengaruh corporate governance (X) meningkat maka

antara variabel kualitas layanan variabel kinerja (BSC) (Y) akan meningkat

terhadap loyalitas pula.

nasabah.

H1 : Secara parsial tidak terdapat KESIMPULAN

pengaruh antara variabel kualitas Kesimpulan

layanan terhadap Adapun kesimpulan yang dapat diberikan

loyalitas nasabah. sehubungan dengan hasil penelitian dan

pembahasan ini dapat diuraikan sebagai

Kriteria pengambilan keputusan adalah berikut :

sebagai berikut : 1. Berdasarkan pengujian hipotesis

a) Jika tingkat signifikansi lebih kecil dari melalui uji t diperoleh hasil bahwa

5%, maka dapat disimpulkan bahwa H0 variabel good corporate governance

diterima, sebaliknya H1 ditolak. berpengaruh terhadap kinerja (BSC)

b) Jika tingkat signifikansi lebih besar dari dengan nilai sig sebesar 0,000 (<0,05).

5%, maka dapat disimpulkan sebaliknya 2. Berdasarkan hasil perhitungan Rhitung

bahwa H0 ditolak, H1 diterima. terhadap variabel GCG, diketahui

bahwa indikator akuntabilitas dan

Hasil uji parsial dapat dilihat pada Tabel 9 fairness memiliki pengaruh yang

di atas diperoleh hasil bahwa variabel good paling besar terhadap kinerja.

corporate governance memiliki nilai sig 3. Berdasarkan hasil perhitungan Rhitung

sebesar 0,000 (<0,05) sehingga dapat terhadap variabel kinerja (BSC),

disimpulkan bahwa H0 diterima, artinya secara diketahui bahwa indikator financial

parsial terdapat pengaruh signifikan antara perspective memiliki pengaruh yang

variabel good corporate governance terhadap paling besar terhadap kinerja.

kinerja (BSC).

Saran

Korelasi Antar Variabel Berdasarkan hasil penelitian, terdapat

Untuk dapat mengetahui tingkat pengaruh antara good corporate governance

korelasi antar variabel dapat dilihat dalam terhadap kinerja (BSC), namun terdapat

Tabel 10 berikut. beberapa indikator-indikator yang

pengaruhnya kecil sehingga perlu

Tabel 10. Correlations Inter Variable dioptimalkan. Dengan demikian, saran-saran

Correlations terkait langkah strategis yang dapat menjadi

Kinerja GCG masukan bagi manajemen bank bjb adalah

(BSC)

Pearson Kinerja (BSC) 1.000 .961

sebagai berikut :

Correlation GCG .961 1.000 1. Berdasarkan hasil perhitungan Rhitung

Sig. (1- Kinerja (BSC) .000 terhadap variabel GCG, diketahui

tailed) GCG .000 bahwa indikator transparansi,

N Kinerja (BSC) 65 65 responsibility, dan independency

GCG 65 65

masih perlu dioptimalkan, sehingga

rekomendasi yang diberikan yaitu :

Tabel 10 di atas memberikan informasi a. Membuat pedoman mengenai

mengenai hubungan antara variabel. Besar keterbukaan dalam

koefisien korelasi antara variabel good

491 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and Bank

Performance : A Balanced Scorecard Approach.

memberikan informasi yang c. Membuat matrix / checklist

material dan relevan terkait pekerjaan baik harian,

produk / jasa bank kepada mingguan, dan bulanan, seperti

nasabah / debitur misalnya pelaporan gratifikasi,

b. Meningkatkan sosialisasi pelaporan APU-PPT, LTKM-

terkait ketentuan internal yang LTKT, CIS-CIT, dsb yang

berlaku di bank bjb sehingga merupakan kewajiban yang

setiap terbentuk awareness di harus dipenuhi secara rutin

setiap pegawai akan d. Pengajuan pendidikan dan

pentingnya pemahaman dan pelatihan harus dilakukan

pelaksanaan pekerjaan sesuai secara terbuka dan merata

SOP dan pedoman yang sesuai dengan fungsi, tugas dan

berlaku. tanggung jawab dari masing-

c. Menerapkan secara optimal masing pegawai

four eye principle dan peran e. Selanjutnya agar pada

dari kontrol internal cabang, penelitian-penelitian

sehingga produk / jasa bank berikutnya ditambahkan

dapat dikelola secara variabel-variabel lain dalam

profesional tanpa benturan mendukung kinerja sehingga

kepentingan dan pengaruh atau hasil penelitian bisa lebih

tekanan dari pihak manapun komprehensif.

yang tidak sesuai dengan

ketentuan internal bank. DAFTAR PUSTAKA

2. Berdasarkan hasil perhitungan Rhitung Annual Report 2017, (2018), Terus

terhadap variabel kinerja (BSC), Berinovasi Dalam Membangun Bisnis

diketahui bahwa indikator customer Yang Berkualitas, bank bjb, Bandung

perspective, internal process

perspective, dan learning and growth Barnett, W., Hansen, M., (1996), The Red

perspective masih perlu dioptimalkan, Queen in Organizational Evolution,

sehingga rekomendasi yang diberikan Strategic Management Journal, Vol. 17,

yaitu : p139-157

a. Melakukan optimalisasi fungsi

SQA (Service Quality Bauer, R., Gunster, N., Otten, R. (2004).

Assurance) dan KYC (Know Empirical Evidence on Corporate

Your Customer) pada setiap Governance in Europe: The Effect on

pegawai baik frontliner, back Stock Returns, Firm Value, and

office, maupun AO/RO untuk Performance. Journal of Asset

memberikan nilai tambah Management, Vol. 5, p. 91–104.

(added value) terhadap

pelayanan kepada nasabah / Bhagat, S., Bolton, B. (2007). Corporate

debitur. Governance and Firm Pperformance.

b. Melakukan pembagian tugas University of Colorado, 57 p. Retrieved

dan tanggung jawab pekerjaan August 22, 2016 from http://www.econ

untuk setiap pegawai sesuai .upf.edu/docs/seminars/ bhagat.pdf.

dengan jabatan dan

Bhagat, S., Bolton, B. (2008). Corporate

kewenangannya. Selain itu

Governance and firm Performance.

prinsip the right man on the

Journal of Corporate Finance, Vol. 14,

right place harus diterapkan

p. 257–273.

pada kantor cabang seoptimal

mungkin.

492 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

Brenes, E. R., Madrigal, K., Requena, B. Economics Research Paper Series No.

(2011). Corporate Governance and 360. npublished working paper,

Family Business Performance. Journal Stanford University, 74 p. Retrieved

of Business Research, Vol. 64, p. 280– August 21, 2016 from

285. http://law.stanford.edu/wp-

content/uploads/sites/default/files/event/

Brown, L. D., Caylor, M. L. (2006). 265516/media/slspublic/Rating%20the

Corporate Governance and Firm %20Ratings_Daines_Gow_and_Larcker

Valuation. Journal of Accounting and _0.pdf

Public Policy, Vol. 25, p. 409–430.

Damian, M. I., (2015), Corporate Governance

Callahan, W. T., Millar, J. A., Schulman, C. Quality On Specific Case Of Romanian

(2003). An Analysis of the Effect of Listed Companies, Vol. 3, No. 2, p40–

Management Participation in Director 58, https://doi.org/10.1515/ijek-2015-

Selection on the Long-Term 0015

Performance of the Firm. Journal of

Corporate Finance, Vol. 9, No. 2, p. Elbannan, Mona A., Elbannan, Mohamed, A.,

169–181. (2014), Corporate Governance and

Accounting Performance: A Balanced

Carline, N. F., Linn, S. C., Yadav, P. K. Scorecard Approach, Accounting and

(2009). Operating Performance Changes Finance Research, Vol. 3, No. 2, p60-76

Associated with Corporate Mergers and

the Role of Corporate Governance. Giroud, X., Mueller, H. M. (2010). Does

Journal of Banking & Finance, Vol. 33, corporate governance matter in

p. 1829–1841. competitive industries? Journal of

Financial Economics, Vol. 95, p. 312–

Castaner, X., Kavadis, N. (2013). Does Good 331.

Governance Prevent Bad Strategy? A

Study of Corporate Governance, Grove, H., Patelli, L., Victoravich, L. M., Xu,

Financial Diversification, and Value P. (2011). Corporate Governance and

Creation by French Corporations, 2000– Performance in the Wake of the

2006. Strategic Management Journal, Financial Crisis: Evidence from U.S.

Vol. 34, p. 863–876. Commercial Banks. Corporate

Governance, Vol. 19, No. 5, p. 418–436

Chung, K. H., Wright, P., Kedia, B. B. (2003).

Corporate Governance & Market Gupta, K., Chandrasekhar, K., Tourani-Rad,

Valuation of Capital & R & D A. (2013). Is corporate governance

Investment. Review of Financial relevant during the financial

Economics, Vol. 12, p. 161–172. crisis?Journal of International Financial

Markets, Institutions and Money, Vol.

Civelek, M. E., Çemberci, M., Artar, O. K., 23, p. 85–110.

Uca, N., (2015), Key Factors of

Sustainable Firm Performance : A Hadad, Muliaman D., (2016), Peraturan

Strategic Approach Otoritas Jasa Keuangan Nomor

55/POJK.03/2016 tanggal 07 Desember

Daines, R., Gow, I., Larcker, D. (2008). 2016 tentang Penerapan Tata Kelola

Rating the Ratings: How Good are Bagi Bank Umum, Jakarta

Commercial Governance Ratings? Rock

Center for Corporate Governance at Hubbard, G., Beamish, P., (2011), Strategic

Stanford University, Stanford Management : Thinking, Analysis,

University School of Law, Law &

493 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and Bank

Performance : A Balanced Scorecard Approach.

Action, Frechs Fores, Newcastle : Pearson Education (Sixth edit), Pearson

Pearson Australia Education

Hutchinson, M. (2002). An Analysis of the Mak, Y., Kusnadi, Y. (2005). Size Really

Association between Firms, Investment Matters: Further Evidence on the

Opportunities, Board Composition, and Negative Relationship between Board

Firm Performance. Asia Pacific Journal Size and Firm Value. Pacific-Basin

of Accounting and Economics, Vol. 9, Finance Journal, Vol. 13, p. 301–318.

p. 17–39

Marques, C. S., Ferreira, J., (2009), SME

Huygens, M., Baden-Fuller, C., Van Den Innovative Capacity, Competitive

Bosch, F. A. J., & Volberda, H. W., Advantage and Performance in A

(2001), Co-Evolution of Firm “Traditional” Industrial Region of

Capabilities and Industry Competition: Portugal, Journal of Technology

Investigating the Music Industry, Management and Innovation,

Organization Studies, Vol. 22, p971- https://doi.org/ 10.4067/S0718-

1011 27242009000400005

Infobank, (2018), 115 Rating Bank 2018, Martinez-Simarro, D., Devece, C., & Llopis-

Edisi Juli 2018, Jakarta Albert, C., (2015), How Information

Systems Strategy Moderates the

Kaplan, R. S., Norton, D. P., (1991), The Relationship Between Business Strategy

Balanced Scorecard - Measures That and Performance, Journal of Business

Drive Performance The Balanced Research, Vol. 68, No. 7, p1592–1594,

Scorecard, Harward Business Review https://doi.org/10.1016/j.jbusres.2015.0

1.07

Krivogorsky, V. (2006). Ownership, Board

Structure, & Performance in Continental McGahan, A. M., & Porter, M. E., (1997),

Europe. The International Journal of How Much Does Industry Matter

Accounting, Vol. 41, No. 7, p. 176–197. Really, Strategic Management Journal,

Vol. 18, p15-30

Larcker, D., Richardson, S., Tuna, I. (2007).

Corporate governance, accounting Nicholson, G., Kiel, G. (2007). Can Directors

outcomes, and organizational Impact Performance? A case-based test

performance, The Accounting Review, of three theories of corporate

Vol. 82, p. 963–1008 governance. Corporate Governance,

Vol. 15, No. 4, p. 585–608.

Lin, C.-Y., Kuo, T.-H., (2007), The Mediate

Effect Of Learning And Knowledge On OJK, (2018), Laporan Publikasi Bank Umum

Organizational Performance, Industrial Konvensional, Diakses 18 Juni 2018,

Management & Data Systems https://www.ojk.go.id/id/kanal/perbanka

n/data-dan-statistik/laporan-keuangan-

LPPI, (2018), Implementasi Good Corporate perbankan /default.aspx

Governance (GCG) Industri Perbankan

Nasional Tahun 2007 s.d. 2017, Pucciarelli, F., Kaplan, A., (2016),

Lembaga Pengembangan Perbankan Competition and Strategy in Higher

Indonesia, Jakarta Education: Managing Complexity and

Uncertainty, Business Horizons

Maholtra, K. N., (2010), Marketing Reseach :

An Applied Orientation Sixth Ed Regalli, M., (2012), Corporate Governance

Quality and Cost of Equity in Financial

494 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

JURNAL RISET AKUNTANSI DAN KEUANGAN, 6 (3), 2018, 481-496

Companies, Vol. 3, No. 2, p2–16. 2017 tentang Penerapan Tata Kelola

https://doi.org/10.5430 / ijba.v3n2p2 Bagi Bank Umum, Jakarta

Renders, A., Gaeremynck, A., Sercu, P. Tan, J., & Litschert, R., (1994), Environment-

(2010). Corporate Governance and Strategy Relationship and Its

Performance: Controlling for Sample Performance Implications : An

Selection Bias and Endogeneity. Empirical Study of the Chinese

Corporate Governance, Vol. 18, No. 2, Electronics Industry, Strategic

p. 87–106. Management Journal, Vol. 15, p1-20

Sebahattin, Y., Ba, F., & Ta, İ., (2014), The Tan, J., & Tan, D., (2005), Environment-

Effect of Leadership and Innovativeness Strategy Co-Evolution and Co-

on Business Performance, Vol. 150, Alignment: A Staged Model of Chinese

p785–793, SOEs Under Transition, Strategic

https://doi.org/10.1016/j.sbspro.2014.09 Management Journal, Vol. 26, p141-157

.064

Wernerfelt, (1984), A Resource-Based View

Setiawan, Awan., Yulianto., Erwin, (2017), of the Firm. Strategic Management

Information System Strategic Planning Journal

Using IT Balanced Scorecard In Ward

& Peppard Framework Model, Wheelen, Thomas L., Hunger, J David.,

International Journal of Engineering and (2008), Strategic Management &

Technology (IJET), Vol. 9, No. 3, Business Policy, Pearson International

p1864-1872, DOI: Edition, New Jersey

10.21817/ijet/2017/v9i3/170903134

Shank, T., Hill, R., Stang, J. (2013). Do

Investors Benefit from Good Corporate

Governance? The International Journal

of Business in Society, Vol. 13, No. 4,

p. 384–396.

Silverman, B., Nickerson, J., & Freeman, J.,

(1997), Profitability, Transactional

Alignment, and Organizational

Mortality in the US Trucking Industry,

Strategic Management Journal, Vol. 18,

p31-52

Sugiyono, (2013), Metode Penelitian

Kuantitatif, Kualitatif dan Kombinasi

(Mixed Methods), Alfabeta, Bandung

Sunday, O. (2008). Corporate governance and

firm performance: The Case of Nigerian

Listed firms. European Journal of

Economics, Finance and Administrative

Sciences, Vol. 14, p. 16–28.

Tampubolon, Nelson., (2017), SEOJK No.

13/SEOJK.03/2017 tanggal 17 Maret

495 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

AGUS SUPRIYATNA, AGUS RAHAYU, & MOCH. DUDIH SUGIHARTO/Good Corporate Governance and Bank

Performance : A Balanced Scorecard Approach.

496 | Jurnal Riset Akuntansi dan Keuangan Vol.6 | No.3 | 2018

You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5813)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1092)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (844)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- 30 60 90 Plan Manager of AnalyticsDocument10 pages30 60 90 Plan Manager of AnalyticsChris Monice86% (7)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- Okumura Hata Calculator (Version 1)Document4 pagesOkumura Hata Calculator (Version 1)angnavaNo ratings yet

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Leverages FinalDocument26 pagesLeverages FinalVijendra GopaNo ratings yet

- B.6.23 - STD SPECS - For Plum Concrete & Plum MasonaryDocument3 pagesB.6.23 - STD SPECS - For Plum Concrete & Plum MasonaryBijay Krishna Das100% (3)

- Staff HandbookDocument133 pagesStaff HandbookishaanguptaNo ratings yet

- LM EPP 6 AgricultureDocument76 pagesLM EPP 6 Agriculturemaribel canada100% (2)

- When Vs WhileDocument21 pagesWhen Vs WhilegrandoverallNo ratings yet

- Human Rights Alert: PO Box 526, La Verne, CA 91750 Blog: ScribdDocument3 pagesHuman Rights Alert: PO Box 526, La Verne, CA 91750 Blog: ScribdHuman Rights Alert - NGO (RA)No ratings yet

- Nitrogen The Silent KillerDocument4 pagesNitrogen The Silent KillerKyaw Kyaw AungNo ratings yet

- Instruction Candidate RegnDocument5 pagesInstruction Candidate RegnRebanta BeraNo ratings yet

- Brilliant Study Centre, Pala: 21423 296859 S.A.PRAGADEESHDocument1 pageBrilliant Study Centre, Pala: 21423 296859 S.A.PRAGADEESHArthi's RainbowNo ratings yet

- Pha First Virtual Regional Conference - Letter To MembersDocument1 pagePha First Virtual Regional Conference - Letter To MembersArnel Lajo FulgencioNo ratings yet

- Auditing and Assurance Concepts and Application 2Document15 pagesAuditing and Assurance Concepts and Application 2darlene floresNo ratings yet

- BCom 472 TQM NotesDocument107 pagesBCom 472 TQM NotesOmoja JansenNo ratings yet

- Untitled DocumentDocument28 pagesUntitled DocumentZander SoubaNo ratings yet

- Kemper Catalog FlowControl Aug2013Document20 pagesKemper Catalog FlowControl Aug2013Noe Ojeda AlvarezNo ratings yet

- Answer of Module 3 and Module 4 QuestionDocument30 pagesAnswer of Module 3 and Module 4 QuestionAshish KumarNo ratings yet

- Battery Datasheet2Document2 pagesBattery Datasheet2Laurindo SilveiraNo ratings yet

- Chapter 1 SSMDocument50 pagesChapter 1 SSMjesusita1995No ratings yet

- G.R. No. 129978. May 12, 1999Document9 pagesG.R. No. 129978. May 12, 1999Tovy BordadoNo ratings yet

- Probationary Officers Payment Challan 21052010Document1 pageProbationary Officers Payment Challan 21052010Sudhir ShanklaNo ratings yet

- Social Media and Credibility Questions in The Endsars ProtestDocument50 pagesSocial Media and Credibility Questions in The Endsars ProtestMajesty100% (1)

- Toward Uniform CompetencyDocument12 pagesToward Uniform CompetencyDiana Constanza Guzmán SantosNo ratings yet

- 5AXISMAKER Gcode Generator Manual V0.1 2Document17 pages5AXISMAKER Gcode Generator Manual V0.1 2widyaNo ratings yet

- Taxation - Updated MaterialDocument125 pagesTaxation - Updated Materialtrishul poovaiahNo ratings yet

- XXSCM Standard LPO Report 020124Document1 pageXXSCM Standard LPO Report 020124Ashfaque Ahmed Oracle Functional ConsultantNo ratings yet

- Budgeting MASDocument17 pagesBudgeting MASIsh Selin67% (3)

- 0414868761Document4 pages0414868761henry delgadoNo ratings yet

- صحافة الهاتفDocument30 pagesصحافة الهاتفNada lmhNo ratings yet

- C Purlin Design Calculation: y 2 3 3 3 3 3 6 4 Y-Y X-XDocument6 pagesC Purlin Design Calculation: y 2 3 3 3 3 3 6 4 Y-Y X-XSalvatore ShwNo ratings yet