You might also like

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (844)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5811)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1092)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- Week 1 Politics and Governance in Southeast AsiaDocument57 pagesWeek 1 Politics and Governance in Southeast AsiaCj aregladoNo ratings yet

- Rab Mimbar Utama MTQDocument1 pageRab Mimbar Utama MTQNanangIbnAbdullah100% (1)

- 04 - Bank Mandiri A Case in Strategic TransformationDocument13 pages04 - Bank Mandiri A Case in Strategic TransformationEka DarmadiNo ratings yet

- 06.LP - CC.LDD.01 CHJRED - Draft Legal Due Diligence ReportDocument47 pages06.LP - CC.LDD.01 CHJRED - Draft Legal Due Diligence Reportgilang pratamaNo ratings yet

- Purchase and Sale TNBDocument17 pagesPurchase and Sale TNBagus setiabudiNo ratings yet

- Trading BalanceDocument4 pagesTrading BalanceShidiq WidiyantoNo ratings yet

- 3 28 2023 Ad01330901829cidDocument1 page3 28 2023 Ad01330901829cidalifaldindaNo ratings yet

- Chapter 12 Accounting For Foreign Currency Transactions and Hedging Foreign Exchange RiskDocument31 pagesChapter 12 Accounting For Foreign Currency Transactions and Hedging Foreign Exchange RiskMuhammad Za'far SiddiqNo ratings yet

- Annual Report 2020 SudiDocument110 pagesAnnual Report 2020 SudinamasayanazlyaNo ratings yet

- Soal Try Out Bahasa Inggris STISDocument10 pagesSoal Try Out Bahasa Inggris STISHafidzun AlimNo ratings yet

- 3 0 Schedule of Fees 22 Sep 2015Document2 pages3 0 Schedule of Fees 22 Sep 2015Wahyudin AdeNo ratings yet

- Receipt 3Document3 pagesReceipt 3zuhra bhebeNo ratings yet

- JLL Jakarta Property Market Review 2q 2023 enDocument22 pagesJLL Jakarta Property Market Review 2q 2023 enSatrioMWibowoNo ratings yet

- Penawaran PT Atn Besquip (John Deere 2653b)Document1 pagePenawaran PT Atn Besquip (John Deere 2653b)Muhammad IqbalNo ratings yet

- Latihan Soal UKK/PAT/UAS Bahasa Inggris SD/MI Kelas 6 Semester 2 I. Choose The Correct Answer by Crossing (X) A, B, C or D !Document8 pagesLatihan Soal UKK/PAT/UAS Bahasa Inggris SD/MI Kelas 6 Semester 2 I. Choose The Correct Answer by Crossing (X) A, B, C or D !Erin ArifahNo ratings yet

- Bahan Kuis Prak Kompak Senin SiangDocument3 pagesBahan Kuis Prak Kompak Senin SiangAkbaer EkoNo ratings yet

- JuliDocument1 pageJuliKhevin FirmadanaNo ratings yet

- Wicaksana Overseas International Tbk-Dec 31 2022Document88 pagesWicaksana Overseas International Tbk-Dec 31 2022Jefri Formen PangaribuanNo ratings yet

- Rizal ReportDocument45 pagesRizal ReportRizaldi Syah PutraNo ratings yet

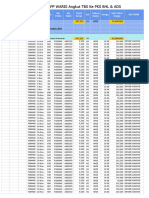

- Data Detail Monitoring by BAPP WARIS Angkut TBS Ke PKS BHL & ADSDocument9 pagesData Detail Monitoring by BAPP WARIS Angkut TBS Ke PKS BHL & ADSKusnul KhotimahNo ratings yet

- Vol.41, No.1, June 2016: ISSN 0216-2873Document56 pagesVol.41, No.1, June 2016: ISSN 0216-2873safran_yusri2003No ratings yet

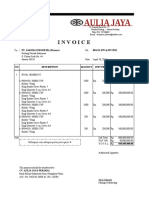

- Invoice Garuda 2015 - 001Document1 pageInvoice Garuda 2015 - 001Muhiddin ChandraNo ratings yet

- Annual Report 2017 MARKDocument153 pagesAnnual Report 2017 MARKRosa NoviliaNo ratings yet

- InppDocument3 pagesInppLaraNo ratings yet

- Raja Ar11Document150 pagesRaja Ar11Andre WinduraNo ratings yet

- Contoh Kata Past Tense, Present Perfect Tense, Present Continuous Tense, Present SimpleDocument2 pagesContoh Kata Past Tense, Present Perfect Tense, Present Continuous Tense, Present SimpleS Nurul HalimahNo ratings yet

- Bq210205-025-Rz-Schneider (Uno-3075)Document1 pageBq210205-025-Rz-Schneider (Uno-3075)azizardniptraNo ratings yet

- A. Choose The Correct Answer by Crossing (X) A, B, C or D! Pilihlah Jawaban Yang Benar Dengan Memberi Tanda Silang (X) Pada A, B, C Atau D!Document9 pagesA. Choose The Correct Answer by Crossing (X) A, B, C or D! Pilihlah Jawaban Yang Benar Dengan Memberi Tanda Silang (X) Pada A, B, C Atau D!Airita SolehahNo ratings yet

- Sample Purchase OrderDocument5 pagesSample Purchase OrderArif Reza MaharamaNo ratings yet

- Batavia Prosperindo 2019Document286 pagesBatavia Prosperindo 2019Shafira ArtaNo ratings yet