You might also like

- E-Banking Facility Services in The Philippines: August 2020Document14 pagesE-Banking Facility Services in The Philippines: August 2020SAIsanker DAivAMNo ratings yet

- Non-Insurance Methods in Risk ManagementDocument10 pagesNon-Insurance Methods in Risk ManagementSAIsanker DAivAMNo ratings yet

- The Contribution of Financial Ratios Analysis On Effective Decision Making in Commercial BanksDocument8 pagesThe Contribution of Financial Ratios Analysis On Effective Decision Making in Commercial BanksSAIsanker DAivAMNo ratings yet

- A Financial Ratio Analysis of National Fertilizers Limited: Prof - Mehul B.ShahDocument7 pagesA Financial Ratio Analysis of National Fertilizers Limited: Prof - Mehul B.ShahSAIsanker DAivAMNo ratings yet

- 19021e0052 Jntuk Kakinada Sai SankerDocument77 pages19021e0052 Jntuk Kakinada Sai SankerSAIsanker DAivAMNo ratings yet

- Project NFCL 2Document111 pagesProject NFCL 2SAIsanker DAivAM100% (1)

- 19021E0052 Sai SankerDocument100 pages19021E0052 Sai SankerSAIsanker DAivAMNo ratings yet

- Project On Ratio AnalysisDocument11 pagesProject On Ratio AnalysisSAIsanker DAivAMNo ratings yet

- I. Particulars of The Enterprise: Specimen Proforma OF ProjectDocument8 pagesI. Particulars of The Enterprise: Specimen Proforma OF ProjectSAIsanker DAivAMNo ratings yet

- Sai Naik ProjectDocument78 pagesSai Naik ProjectSAIsanker DAivAMNo ratings yet

- Project On Ratio AnalysisDocument18 pagesProject On Ratio AnalysisSAIsanker DAivAMNo ratings yet

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (895)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (838)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5794)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (537)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (400)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (588)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (344)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1090)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (121)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (821)

- What S A Travel Forex CardDocument2 pagesWhat S A Travel Forex Cardprayas sarkarNo ratings yet

- ENTRI India Nationals enDocument5 pagesENTRI India Nationals enAsif KhanNo ratings yet

- Data Migration SheetDocument58 pagesData Migration SheetWai100% (1)

- Islamic Finance On BNPL - The Opportunity AheadDocument14 pagesIslamic Finance On BNPL - The Opportunity AheadFaiz ArchitectsNo ratings yet

- Etihad Bank - Global IMCDocument22 pagesEtihad Bank - Global IMCChristine AghabiNo ratings yet

- Lectronic Unds Ransfer: Presented By: Ankit Upadhyay Hina Singh Nisha Singh BhatiDocument21 pagesLectronic Unds Ransfer: Presented By: Ankit Upadhyay Hina Singh Nisha Singh BhatiAnkit UpadhyayNo ratings yet

- Revenue Memorandum Circular No. 26-2018: Bureau of Internal RevenueDocument3 pagesRevenue Memorandum Circular No. 26-2018: Bureau of Internal RevenuePaul GeorgeNo ratings yet

- Survey of Popularity of Credit Cards Issued by Different BanksDocument3 pagesSurvey of Popularity of Credit Cards Issued by Different Bankspritam0000100% (2)

- Taman Nusa Business Plan PDFDocument63 pagesTaman Nusa Business Plan PDFAsNo ratings yet

- Customer Information FormDocument2 pagesCustomer Information FormNeil Ramoneda59% (17)

- Optus Choice: - Month-To-Month Mobile PlansDocument2 pagesOptus Choice: - Month-To-Month Mobile PlansflowerboyNo ratings yet

- Current Account Statement - 26022019Document4 pagesCurrent Account Statement - 26022019Adriana MicuNo ratings yet

- Brakes, Clutch and CoplingDocument6 pagesBrakes, Clutch and CoplingBirjesh YaduvanshiNo ratings yet

- OfferWire Prepaid Card DCM202 072010Document1 pageOfferWire Prepaid Card DCM202 072010Praba LoganathanNo ratings yet

- Request For ProposalDocument216 pagesRequest For ProposalGilbert KamanziNo ratings yet

- Macu x0050 NovDocument22 pagesMacu x0050 NovRahul Sharma JiNo ratings yet

- 2023 06 08 10 07 01mar 23 - 524004Document16 pages2023 06 08 10 07 01mar 23 - 524004k. prudhvi rajNo ratings yet

- EFTN Form V2 IPDCDocument2 pagesEFTN Form V2 IPDCРой ЧиNo ratings yet

- ISO Global 2008 3Document294 pagesISO Global 2008 3developer developer100% (1)

- Iphone XR Koff (1) MKDocument3 pagesIphone XR Koff (1) MKKondombo100% (2)

- BIR CGT RequirementsDocument3 pagesBIR CGT RequirementsGerald MesinaNo ratings yet

- Plastic MoneyDocument20 pagesPlastic MoneyMohammad Saba100% (1)

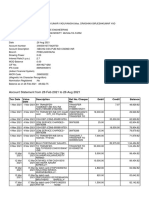

- Account Summary Payment Information: New Balance $1,339.26Document6 pagesAccount Summary Payment Information: New Balance $1,339.26donghyuck leeNo ratings yet

- Fundamentals of Accountancy, Business and Management 2: Quarter 1 - Module Week 8Document17 pagesFundamentals of Accountancy, Business and Management 2: Quarter 1 - Module Week 8Joana Jean SuymanNo ratings yet

- World Soccer - September 2018Document84 pagesWorld Soccer - September 2018Friedrich NietzscheNo ratings yet

- Your Adv Plus Banking: Account SummaryDocument8 pagesYour Adv Plus Banking: Account SummaryjohanNo ratings yet

- Apostille/Certificate of Authentication Request: Daytime Telephone Number: Email AddressDocument2 pagesApostille/Certificate of Authentication Request: Daytime Telephone Number: Email AddressMARK HOLMESNo ratings yet

- ISRO Application 2017Document6 pagesISRO Application 2017sudheerarjaNo ratings yet

- Information Booklet FTRE 2013 FreshDocument8 pagesInformation Booklet FTRE 2013 FreshShashwat SinghNo ratings yet

- A Project Report On: Indian BankingDocument35 pagesA Project Report On: Indian BankingRishabh GoyalNo ratings yet