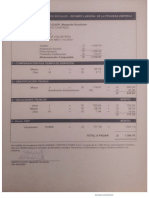

Impuesto A La Fortuna

Impuesto A La Fortuna

You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5819)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1093)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (845)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Presentacion AFPvsONPDocument8 pagesPresentacion AFPvsONPyusuni diazNo ratings yet

- Cotizacion TaexDocument1 pageCotizacion Taexyusuni diazNo ratings yet

- Liquidacion Deposito - CTS Mayo 2021Document10 pagesLiquidacion Deposito - CTS Mayo 2021yusuni diazNo ratings yet

- Compra Oro Verde Febrero 2024Document21 pagesCompra Oro Verde Febrero 2024yusuni diazNo ratings yet

- Esau OclochoDocument1 pageEsau Oclochoyusuni diazNo ratings yet

- Sunat Buzon 1705630705068Document2 pagesSunat Buzon 1705630705068yusuni diazNo ratings yet

- Carta para Marina Pag 1Document1 pageCarta para Marina Pag 1yusuni diazNo ratings yet

- Carta CAR - 0000000073 2021 1288Document1 pageCarta CAR - 0000000073 2021 1288yusuni diazNo ratings yet

- La Prescripción TributariaDocument13 pagesLa Prescripción Tributariayusuni diazNo ratings yet

- Ramos Castro Wilber RosarioDocument1 pageRamos Castro Wilber Rosarioyusuni diazNo ratings yet

- Formulario 5011Document2 pagesFormulario 5011yusuni diazNo ratings yet

- SisDocument2 pagesSisyusuni diazNo ratings yet

- A ColorDocument1 pageA Coloryusuni diazNo ratings yet

- Contrato MicroempresaDocument1 pageContrato Microempresayusuni diazNo ratings yet

- Trama VL para Renovar IncluirDocument73 pagesTrama VL para Renovar Incluiryusuni diazNo ratings yet

- Liquidacion MargaritaDocument1 pageLiquidacion Margaritayusuni diazNo ratings yet

- Escrito 20221005180603Document2 pagesEscrito 20221005180603yusuni diazNo ratings yet

- Asiento SunarpDocument1 pageAsiento Sunarpyusuni diazNo ratings yet

- Libro Venta 08-2022Document1 pageLibro Venta 08-2022yusuni diazNo ratings yet

- Analisis - Top - Down 04.04.2022 FINALDocument47 pagesAnalisis - Top - Down 04.04.2022 FINALyusuni diazNo ratings yet

- PLAMEDocument11 pagesPLAMEyusuni diazNo ratings yet

- Control Asistencia RH Mes Septiembre 2022Document27 pagesControl Asistencia RH Mes Septiembre 2022yusuni diazNo ratings yet

- Carta SBSDocument1 pageCarta SBSyusuni diazNo ratings yet

You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5819)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1093)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (845)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Presentacion AFPvsONPDocument8 pagesPresentacion AFPvsONPyusuni diazNo ratings yet

- Cotizacion TaexDocument1 pageCotizacion Taexyusuni diazNo ratings yet

- Liquidacion Deposito - CTS Mayo 2021Document10 pagesLiquidacion Deposito - CTS Mayo 2021yusuni diazNo ratings yet

- Compra Oro Verde Febrero 2024Document21 pagesCompra Oro Verde Febrero 2024yusuni diazNo ratings yet

- Esau OclochoDocument1 pageEsau Oclochoyusuni diazNo ratings yet

- Sunat Buzon 1705630705068Document2 pagesSunat Buzon 1705630705068yusuni diazNo ratings yet

- Carta para Marina Pag 1Document1 pageCarta para Marina Pag 1yusuni diazNo ratings yet

- Carta CAR - 0000000073 2021 1288Document1 pageCarta CAR - 0000000073 2021 1288yusuni diazNo ratings yet

- La Prescripción TributariaDocument13 pagesLa Prescripción Tributariayusuni diazNo ratings yet

- Ramos Castro Wilber RosarioDocument1 pageRamos Castro Wilber Rosarioyusuni diazNo ratings yet

- Formulario 5011Document2 pagesFormulario 5011yusuni diazNo ratings yet

- SisDocument2 pagesSisyusuni diazNo ratings yet

- A ColorDocument1 pageA Coloryusuni diazNo ratings yet

- Contrato MicroempresaDocument1 pageContrato Microempresayusuni diazNo ratings yet

- Trama VL para Renovar IncluirDocument73 pagesTrama VL para Renovar Incluiryusuni diazNo ratings yet

- Liquidacion MargaritaDocument1 pageLiquidacion Margaritayusuni diazNo ratings yet

- Escrito 20221005180603Document2 pagesEscrito 20221005180603yusuni diazNo ratings yet

- Asiento SunarpDocument1 pageAsiento Sunarpyusuni diazNo ratings yet

- Libro Venta 08-2022Document1 pageLibro Venta 08-2022yusuni diazNo ratings yet

- Analisis - Top - Down 04.04.2022 FINALDocument47 pagesAnalisis - Top - Down 04.04.2022 FINALyusuni diazNo ratings yet

- PLAMEDocument11 pagesPLAMEyusuni diazNo ratings yet

- Control Asistencia RH Mes Septiembre 2022Document27 pagesControl Asistencia RH Mes Septiembre 2022yusuni diazNo ratings yet

- Carta SBSDocument1 pageCarta SBSyusuni diazNo ratings yet