You might also like

- An MBA in a Book: Everything You Need to Know to Master Business - In One Book!From EverandAn MBA in a Book: Everything You Need to Know to Master Business - In One Book!No ratings yet

- Lesson 3 Time Value of MoneyDocument77 pagesLesson 3 Time Value of MoneyNombulelo NdlovuNo ratings yet

- Basic Long Term Financial Concepts and Introduction To InvestmentsDocument27 pagesBasic Long Term Financial Concepts and Introduction To InvestmentsEloiza LaclacNo ratings yet

- Computational FinanceDocument61 pagesComputational Financezeshan khaliqNo ratings yet

- Fixed-Income Portfolio Analytics: A Practical Guide to Implementing, Monitoring and Understanding Fixed-Income PortfoliosFrom EverandFixed-Income Portfolio Analytics: A Practical Guide to Implementing, Monitoring and Understanding Fixed-Income PortfoliosRating: 3.5 out of 5 stars3.5/5 (1)

- Cash FlowDocument31 pagesCash FlowHanumantharao SurampudiNo ratings yet

- AKM CH 2Document8 pagesAKM CH 2Mutia WardaniNo ratings yet

- Notes On Economics Engineering: Based On Syllabus of Purbanchal UniversityDocument63 pagesNotes On Economics Engineering: Based On Syllabus of Purbanchal UniversityPratik ShresthaNo ratings yet

- Merged Fa Cwa NotesDocument799 pagesMerged Fa Cwa NotesAkash VaidNo ratings yet

- Chapter 3 - Time Value of MoneyDocument25 pagesChapter 3 - Time Value of MoneyVainess S Zulu0% (1)

- Topic OneDocument21 pagesTopic Onesammie celeNo ratings yet

- ACC 1101 Business Accounting 1: Group AssignmentDocument14 pagesACC 1101 Business Accounting 1: Group AssignmentTay Choon ShenNo ratings yet

- Financial Management I Module - 2021Document34 pagesFinancial Management I Module - 2021Yoan EdelweisNo ratings yet

- MODUL 1 PELAKOR SEP 2020 - Dari Bu RatnaDocument47 pagesMODUL 1 PELAKOR SEP 2020 - Dari Bu Ratnapradana arif kurniawanNo ratings yet

- UntitledDocument20 pagesUntitledZahid ImranNo ratings yet

- FA NotesDocument340 pagesFA Notessanket100% (1)

- Sesión 2 - Net Present Value Analysis and The Wealth CreationDocument15 pagesSesión 2 - Net Present Value Analysis and The Wealth CreationErnesto GomezNo ratings yet

- Modul 1 Pelakor Sep 2020 Dari Bu RatnaDocument48 pagesModul 1 Pelakor Sep 2020 Dari Bu RatnaELTIN YULI ASTUTINo ratings yet

- Vce ST 1Document25 pagesVce ST 1bhumika adlakNo ratings yet

- Bus Fin Topic 3Document18 pagesBus Fin Topic 3Nadjmeah AbdillahNo ratings yet

- Valuation: Accounting For Risk and The Expected ReturnDocument43 pagesValuation: Accounting For Risk and The Expected ReturnWoozy ZiNo ratings yet

- Valuation: Accounting For Risk and The Expected ReturnDocument43 pagesValuation: Accounting For Risk and The Expected ReturnWoozy ZiNo ratings yet

- Department of Finance and Accounting: IBS, IFHE, HyderabadDocument54 pagesDepartment of Finance and Accounting: IBS, IFHE, HyderabadRUTHVIK NETHANo ratings yet

- Unit-I: SVD & SGL College of Management and Technology: RajahmundryDocument38 pagesUnit-I: SVD & SGL College of Management and Technology: RajahmundryHappyPrinceNo ratings yet

- FM - Working Capital ManagementDocument20 pagesFM - Working Capital Managementaadi cr7No ratings yet

- Financial Accounting AssignmentDocument12 pagesFinancial Accounting AssignmentTerrenceNo ratings yet

- Philippine Christian University: Dasmarinas CampusDocument15 pagesPhilippine Christian University: Dasmarinas CampusRobin Escoses MallariNo ratings yet

- Fundamentals of Accountancy, Business and Management 1Document16 pagesFundamentals of Accountancy, Business and Management 1Gladzangel Loricabv83% (6)

- Personal Finance Canadian 6th Edition by Jack Kapoor Solution ManualDocument36 pagesPersonal Finance Canadian 6th Edition by Jack Kapoor Solution Manualmichaelthomasmspokadxzr100% (30)

- Full Download Solution Manual For Financial Acct2 2nd Edition by Godwin PDF Full ChapterDocument22 pagesFull Download Solution Manual For Financial Acct2 2nd Edition by Godwin PDF Full Chapterdebbiejacobs73fv100% (17)

- BC0044 Accounting and Financial ManagmentDocument5 pagesBC0044 Accounting and Financial ManagmentgurugabruNo ratings yet

- BCA, BBA, BCOM-Financial AccountingDocument67 pagesBCA, BBA, BCOM-Financial AccountingThrisha Papa (Baby girl)No ratings yet

- Accounting Concepts and ConventionsDocument13 pagesAccounting Concepts and Conventionssunsign100% (1)

- Documentos de Trabajo: Universidad Del Cema Buenos Aires ArgentinaDocument26 pagesDocumentos de Trabajo: Universidad Del Cema Buenos Aires Argentinaserafo147No ratings yet

- Financial MGMTDocument11 pagesFinancial MGMTSujit KumarNo ratings yet

- Sanjana Project PDFDocument15 pagesSanjana Project PDFRahul KamathNo ratings yet

- Principles and CharacteristicsDocument12 pagesPrinciples and CharacteristicsFloyd DaltonNo ratings yet

- Fa Msu PDFDocument254 pagesFa Msu PDFSelvakumar Thangaraj100% (1)

- FABM1 - Module 4 Accounting Concepts and PrinciplesDocument5 pagesFABM1 - Module 4 Accounting Concepts and Principlesaeyesha.regaloNo ratings yet

- VCE Summer Internship Program 2021: Rishav Raj Gupta 1 Financial Modeling and AnalysisDocument6 pagesVCE Summer Internship Program 2021: Rishav Raj Gupta 1 Financial Modeling and AnalysisRISHAV RAJ GUPTANo ratings yet

- BAC 200 Accounting For AssetsDocument90 pagesBAC 200 Accounting For AssetsFaith Ondieki100% (3)

- Construction of Free Cash Flows A Pedagogical Note. Part IDocument23 pagesConstruction of Free Cash Flows A Pedagogical Note. Part IDwayne BranchNo ratings yet

- 6401 1 NewDocument18 pages6401 1 NewbeeshortNo ratings yet

- The Module: Title: Accounting Concepts and Its Consideration What Is The Module All About?Document13 pagesThe Module: Title: Accounting Concepts and Its Consideration What Is The Module All About?Charlene SibolboroNo ratings yet

- Lesson 2: Learning ObjectiveDocument4 pagesLesson 2: Learning ObjectiveDante SausaNo ratings yet

- Online Learning Module ACCT 1026 (Financial Accounting and Reporting)Document7 pagesOnline Learning Module ACCT 1026 (Financial Accounting and Reporting)Annie RapanutNo ratings yet

- Mba3 Fin b1p3Document103 pagesMba3 Fin b1p3Divya JainNo ratings yet

- Accounting Theory IntroductionDocument8 pagesAccounting Theory IntroductionloyNo ratings yet

- Conceptual Framework and Accounting StandardsDocument35 pagesConceptual Framework and Accounting StandardsAlyssa MangaoNo ratings yet

- 2nd Year 1st SemesterDocument11 pages2nd Year 1st SemesterShamim Ahmed AshikNo ratings yet

- Financial Accounting MD 1Document87 pagesFinancial Accounting MD 1Robert KabweNo ratings yet

- Assistant Professor Faculty of Economic and Administrative Science Bilecik UniversityDocument6 pagesAssistant Professor Faculty of Economic and Administrative Science Bilecik UniversityLe Vu ThuanNo ratings yet

- Rangkuman TaDocument19 pagesRangkuman Tamutia rasyaNo ratings yet

- ACFrOgATh4ll eme4yN9J4wE AeppX61MycYp6b kxBGKNDWYW-hlLHNxG6Q1dm3Sb308YSnEn6A1UWx25Q qH7wawCiSvt3tGP3z2KExB-Rn6mziCuybpphN60S2ujKR W7nR4pvK32c0pxu12pDocument16 pagesACFrOgATh4ll eme4yN9J4wE AeppX61MycYp6b kxBGKNDWYW-hlLHNxG6Q1dm3Sb308YSnEn6A1UWx25Q qH7wawCiSvt3tGP3z2KExB-Rn6mziCuybpphN60S2ujKR W7nR4pvK32c0pxu12pMd. Sojib KhanNo ratings yet

- VCE Summer Internship Program 2021: Smart Task Submission FormatDocument5 pagesVCE Summer Internship Program 2021: Smart Task Submission FormatRohan SomaniNo ratings yet

- Paper 2 Advanced Financial Management - Compilation of Suggested AnswersDocument632 pagesPaper 2 Advanced Financial Management - Compilation of Suggested AnswersNhujaNo ratings yet

- Entrepreneurial FinanceDocument5 pagesEntrepreneurial FinanceHarshit BaranwalNo ratings yet

- Financial Accounting 1 Unit 2Document22 pagesFinancial Accounting 1 Unit 2AbdirahmanNo ratings yet

- Q2 W1 General MathematicsDocument39 pagesQ2 W1 General MathematicsSamantha ManibogNo ratings yet

- Ilovepdf MergedDocument9 pagesIlovepdf MergedGARTMiawNo ratings yet

- Axis Smallcap FundDocument1 pageAxis Smallcap FundManoj JainNo ratings yet

- Introduction To Debits and CreditsDocument8 pagesIntroduction To Debits and CreditsMJ Dulin100% (1)

- 3.2 Mathematics of RetailingDocument10 pages3.2 Mathematics of RetailingharizNo ratings yet

- AC1025 2012-Principles of Accounting Main EQP and Commentaries AC1025 2012-Principles of Accounting Main EQP and CommentariesDocument69 pagesAC1025 2012-Principles of Accounting Main EQP and Commentaries AC1025 2012-Principles of Accounting Main EQP and Commentaries전민건No ratings yet

- Itpm Online Educational Video CoursesDocument17 pagesItpm Online Educational Video CoursesAlex ReyNo ratings yet

- A B C D: 02 Objective / Objektif 2Document5 pagesA B C D: 02 Objective / Objektif 2foryourhonour wongNo ratings yet

- Life Cycle of A Trade: Training AcademyDocument98 pagesLife Cycle of A Trade: Training AcademyKishor KarankalNo ratings yet

- Management AccountingDocument155 pagesManagement AccountingBbaggi Bk100% (2)

- Law of GuaranteeDocument13 pagesLaw of GuaranteeYoYoAviNo ratings yet

- Creating Value Beyond The Deal: Financial Services: Maximise Success by Keeping An Intense Focus On Three Key ElementsDocument24 pagesCreating Value Beyond The Deal: Financial Services: Maximise Success by Keeping An Intense Focus On Three Key ElementsNick HuNo ratings yet

- Work PaystubDocument1 pageWork Paystubjoelryan2019No ratings yet

- Application GuideDocument130 pagesApplication GuideValentin DobchevNo ratings yet

- Industrial Analysis-Financial Services: Presented To - Prof. Tarun Agarwal SirDocument19 pagesIndustrial Analysis-Financial Services: Presented To - Prof. Tarun Agarwal SirGEETESH KUMAR JAINNo ratings yet

- Accounting HandbookDocument42 pagesAccounting Handbookinfoyazid5No ratings yet

- Engineering EconomyDocument19 pagesEngineering EconomyGreg Calibo LidasanNo ratings yet

- Overview of Wave Money: Leading Fintech in MyanmarDocument20 pagesOverview of Wave Money: Leading Fintech in MyanmarCoco100% (1)

- Lembar Jawaban 2-BUKU BESARDocument13 pagesLembar Jawaban 2-BUKU BESAREnrico Jovian S SNo ratings yet

- Ipsas 24 BudgetDocument2 pagesIpsas 24 Budgetritunath100% (1)

- NM1607R - S2 2022 (For S1 2022 Students) RESIT EXAM Question PAPERDocument9 pagesNM1607R - S2 2022 (For S1 2022 Students) RESIT EXAM Question PAPERrecovaNo ratings yet

- Euro High-Yield Index Factsheet: Index, Portfolio & Risk SolutionsDocument6 pagesEuro High-Yield Index Factsheet: Index, Portfolio & Risk SolutionsAlejandro PosadaNo ratings yet

- CAF2-Intorduction To Economics and Finance - QuestionbankDocument188 pagesCAF2-Intorduction To Economics and Finance - Questionbankrambo100% (1)

- Money: Money Is Any Item or Verifiable Record That Is Generally AcceptedDocument2 pagesMoney: Money Is Any Item or Verifiable Record That Is Generally AcceptedMokshi shahNo ratings yet

- Quiz 1 - Balance SheetDocument3 pagesQuiz 1 - Balance SheetCindy Craus100% (1)

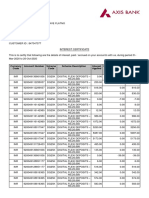

- Interest CertificateDocument2 pagesInterest CertificatesumitNo ratings yet

- Preface Mutual FundDocument38 pagesPreface Mutual Fundjkbs_omNo ratings yet

- 46377bosfinal p2 cp13Document30 pages46377bosfinal p2 cp13Shashank gunnerNo ratings yet

- Advanced Accounting - 2015 (Chapter 17) Multiple Choice Solution (Part K)Document1 pageAdvanced Accounting - 2015 (Chapter 17) Multiple Choice Solution (Part K)John Carlos DoringoNo ratings yet

- BSBCRT611 BriefDocument2 pagesBSBCRT611 BriefJohnNo ratings yet

- Automatic Fluency Latin American Spanish for Conversation: Level 1: 8 Hours of Intense Spanish Fluency InstructionFrom EverandAutomatic Fluency Latin American Spanish for Conversation: Level 1: 8 Hours of Intense Spanish Fluency InstructionRating: 4.5 out of 5 stars4.5/5 (15)

- Spanish Short Stories: Immerse Yourself in Language and Culture through Short and Easy-to-Understand TalesFrom EverandSpanish Short Stories: Immerse Yourself in Language and Culture through Short and Easy-to-Understand TalesRating: 5 out of 5 stars5/5 (1)

- Spanish Short Stories: 20 Captivating Spanish Short Stories for Beginners While Improving Your Listening, Growing Your Vocabulary and Have FunFrom EverandSpanish Short Stories: 20 Captivating Spanish Short Stories for Beginners While Improving Your Listening, Growing Your Vocabulary and Have FunRating: 4.5 out of 5 stars4.5/5 (20)

- Learn Spanish While SleepingFrom EverandLearn Spanish While SleepingRating: 4 out of 5 stars4/5 (20)

- Meditación Guiada Para La Hora De Dormir: Hipnosis Para Sueño Profundo Con Música Para Aliviar El Estrés Diario, Relajarse, Reducir La Ansiedad, Y Lograr Mejores Noches De Descanso (Meditaciones Guiadas en Español - Guided Meditations in Spanish)From EverandMeditación Guiada Para La Hora De Dormir: Hipnosis Para Sueño Profundo Con Música Para Aliviar El Estrés Diario, Relajarse, Reducir La Ansiedad, Y Lograr Mejores Noches De Descanso (Meditaciones Guiadas en Español - Guided Meditations in Spanish)Rating: 5 out of 5 stars5/5 (44)

- Learn Spanish with Paul Noble for Beginners – Complete Course: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandLearn Spanish with Paul Noble for Beginners – Complete Course: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachRating: 5 out of 5 stars5/5 (136)

- Spanish for Beginners: Learn the Basics of Spanish in 7 DaysFrom EverandSpanish for Beginners: Learn the Basics of Spanish in 7 DaysRating: 5 out of 5 stars5/5 (3)

- Learn Spanish Bundle - Easy Introduction for BeginnersFrom EverandLearn Spanish Bundle - Easy Introduction for BeginnersNo ratings yet

- Conversational Phrases Spanish Audiobook: Level 1 - Absolute BeginnerFrom EverandConversational Phrases Spanish Audiobook: Level 1 - Absolute BeginnerRating: 4.5 out of 5 stars4.5/5 (2)

- Learn Spanish - Level 1: Introduction to Spanish: Volume 1: Lessons 1-25From EverandLearn Spanish - Level 1: Introduction to Spanish: Volume 1: Lessons 1-25Rating: 5 out of 5 stars5/5 (4)

- Automatic Fluency Latin American Spanish for Conversation: Level 2: 4 Hours of Intense Spanish Fluency InstructionFrom EverandAutomatic Fluency Latin American Spanish for Conversation: Level 2: 4 Hours of Intense Spanish Fluency InstructionRating: 4.5 out of 5 stars4.5/5 (11)

- Learn Spanish with Paul Noble for Beginners – Part 1: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandLearn Spanish with Paul Noble for Beginners – Part 1: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachRating: 5 out of 5 stars5/5 (159)

- Learn Spanish for beginners 6 in 1: Speak Spanish in an Easy Way with language lessons that You Can Listen to in Your Car. Vocabulary, Grammar, Conversations, and Spanish Short Stories up to Intermediate Level.From EverandLearn Spanish for beginners 6 in 1: Speak Spanish in an Easy Way with language lessons that You Can Listen to in Your Car. Vocabulary, Grammar, Conversations, and Spanish Short Stories up to Intermediate Level.Rating: 5 out of 5 stars5/5 (1)

- Essential Spanish in 2 hours with Paul Noble: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandEssential Spanish in 2 hours with Paul Noble: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachRating: 4.5 out of 5 stars4.5/5 (49)

- Next Steps in Spanish with Paul Noble for Intermediate Learners – Complete Course: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandNext Steps in Spanish with Paul Noble for Intermediate Learners – Complete Course: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachRating: 5 out of 5 stars5/5 (54)

- Spanish Short Stories for Beginners Book 5From EverandSpanish Short Stories for Beginners Book 5Rating: 5 out of 5 stars5/5 (7)

- Learn Spanish in Your Car or While You Sleep: Master Most Common Spanish PhrasesFrom EverandLearn Spanish in Your Car or While You Sleep: Master Most Common Spanish PhrasesNo ratings yet

- Perfecting the Past in Spanish: Using the Spanish Past tense with easeFrom EverandPerfecting the Past in Spanish: Using the Spanish Past tense with easeRating: 5 out of 5 stars5/5 (2)

- Easy Spanish Stories For Beginners: 5 Spanish Short Stories For Beginners (With Audio)From EverandEasy Spanish Stories For Beginners: 5 Spanish Short Stories For Beginners (With Audio)Rating: 3 out of 5 stars3/5 (1)

- Practice Makes Perfect: Complete Spanish Grammar, Premium Fourth EditionFrom EverandPractice Makes Perfect: Complete Spanish Grammar, Premium Fourth EditionRating: 5 out of 5 stars5/5 (49)

- Mastering Spanish Words: Increase Your Vocabulary with Over 3000 Spanish Words in ContextFrom EverandMastering Spanish Words: Increase Your Vocabulary with Over 3000 Spanish Words in ContextRating: 4.5 out of 5 stars4.5/5 (34)

- 3-Minute Mexican Spanish: Everyday Spanish for BeginnersFrom Everand3-Minute Mexican Spanish: Everyday Spanish for BeginnersRating: 4 out of 5 stars4/5 (11)

- Spanish Short Stories for Beginners Book 3: Over 100 Dialogues and Daily Used Phrases to Learn Spanish in Your Car. Have Fun & Grow Your Vocabulary, with Crazy Effective Language Learning LessonsFrom EverandSpanish Short Stories for Beginners Book 3: Over 100 Dialogues and Daily Used Phrases to Learn Spanish in Your Car. Have Fun & Grow Your Vocabulary, with Crazy Effective Language Learning LessonsRating: 4 out of 5 stars4/5 (1)

- First Spanish Reader: A Beginner's Dual-Language BookFrom EverandFirst Spanish Reader: A Beginner's Dual-Language BookRating: 4.5 out of 5 stars4.5/5 (6)

- Let's Learn Spanish: First Words for EveryoneFrom EverandLet's Learn Spanish: First Words for EveryoneRating: 3.5 out of 5 stars3.5/5 (3)

- Spanish Short Stories For Beginners (Vol 1): Use short stories to learn Spanish the fun way with the bilingual reading natural methodFrom EverandSpanish Short Stories For Beginners (Vol 1): Use short stories to learn Spanish the fun way with the bilingual reading natural methodRating: 4 out of 5 stars4/5 (18)

- Spanish Sentence Magic: Learn to Quickly and Easily Create and Speak Your Own Original Sentences in Spanish. Amaze Your Friends and Surprise Native Spanish Speakers with Your Speaking Ability!From EverandSpanish Sentence Magic: Learn to Quickly and Easily Create and Speak Your Own Original Sentences in Spanish. Amaze Your Friends and Surprise Native Spanish Speakers with Your Speaking Ability!Rating: 4.5 out of 5 stars4.5/5 (8)

- Meditaciones Guiadas Para Principiantes: Comenzar a Meditar y Relajarte con Ejercicios Para Aliviar el Estrés, la Ansiedad, la Depresión y Poder Dormir ProfundamenteFrom EverandMeditaciones Guiadas Para Principiantes: Comenzar a Meditar y Relajarte con Ejercicios Para Aliviar el Estrés, la Ansiedad, la Depresión y Poder Dormir ProfundamenteNo ratings yet