You might also like

- LimitsDocument30 pagesLimitsSwapnali100% (1)

- UrlDocument379 pagesUrlahmedrostomNo ratings yet

- The Chancellor Guide to the Legal and Shari'a Aspects of Islamic FinanceFrom EverandThe Chancellor Guide to the Legal and Shari'a Aspects of Islamic FinanceNo ratings yet

- Promissory Note TemplateDocument1 pagePromissory Note TemplatejamesrockhardNo ratings yet

- Islamic Banking Controversies and ChallengesDocument10 pagesIslamic Banking Controversies and ChallengesZasfira NafisahNo ratings yet

- Dr. Muhammad Ashraf Imran UsmaniDocument16 pagesDr. Muhammad Ashraf Imran UsmaniMohamedNo ratings yet

- An Islamic Finance Model For The Small and Medium-Sized Enterprises in FranceDocument29 pagesAn Islamic Finance Model For The Small and Medium-Sized Enterprises in FranceAuliatul ZikraNo ratings yet

- SSRN Id1712184Document25 pagesSSRN Id1712184M MustafaNo ratings yet

- Islamic Venture Capital As A Solution For Economic Coordination Failures in The Arab WorldDocument8 pagesIslamic Venture Capital As A Solution For Economic Coordination Failures in The Arab WorldNader MehdawiNo ratings yet

- Article ReviewDocument24 pagesArticle ReviewPondok WebNo ratings yet

- Innovation Versus Replication Some Notes On The Approaches in Defining Shariah Compliance in Islamic FinanceDocument24 pagesInnovation Versus Replication Some Notes On The Approaches in Defining Shariah Compliance in Islamic Financebayu pratama putraNo ratings yet

- Méthodes de PurifiactionDocument5 pagesMéthodes de Purifiactionkarim meddebNo ratings yet

- Islamic Banking Products: Regulations, Issues and ChallengesDocument12 pagesIslamic Banking Products: Regulations, Issues and Challengesnur atyraNo ratings yet

- Prospects and Problems of Shariah-Compliant Finance: Executive SummaryDocument8 pagesProspects and Problems of Shariah-Compliant Finance: Executive SummarysyedtahaaliNo ratings yet

- Handbook On Islamic Banking For Sme ManagersDocument105 pagesHandbook On Islamic Banking For Sme ManagerscabdilahiingirisNo ratings yet

- Article Muamalah Eva Yunijar HarahapDocument4 pagesArticle Muamalah Eva Yunijar HarahapEvaa HarahapNo ratings yet

- A Theory and Contractual Framework of Islamic Micro-Financial Institutions' OperationsDocument9 pagesA Theory and Contractual Framework of Islamic Micro-Financial Institutions' OperationsIbrahim KouzoNo ratings yet

- Global Islamic Finance MagazineDocument88 pagesGlobal Islamic Finance MagazineDavid SmithNo ratings yet

- The Experience of Participative Banks deDocument23 pagesThe Experience of Participative Banks deAmine BerrechachNo ratings yet

- School of Post Graduate Studies Nasarawa State University Keffi Faculty of Administration Department of AccountingDocument22 pagesSchool of Post Graduate Studies Nasarawa State University Keffi Faculty of Administration Department of AccountingAbdullahiNo ratings yet

- Contemporary Islamic Finance: An Introductory Analysis: MR - Najeebzada DR - Salim Ur RahmanDocument17 pagesContemporary Islamic Finance: An Introductory Analysis: MR - Najeebzada DR - Salim Ur RahmanInzemam Ul HaqNo ratings yet

- 4307 ArticleText 15428 1 10 20200815Document12 pages4307 ArticleText 15428 1 10 20200815spss analysisNo ratings yet

- Islamic Banking Dissertation ProposalDocument5 pagesIslamic Banking Dissertation ProposalPayingSomeoneToWriteAPaperUK100% (2)

- Shariah Governance For Islamic Capital Market: A Step ForwardDocument14 pagesShariah Governance For Islamic Capital Market: A Step ForwardAgustantya ThaibNo ratings yet

- Islamic Banking in Libya: Emergence, Growth, and Prospects: January 2020Document22 pagesIslamic Banking in Libya: Emergence, Growth, and Prospects: January 2020Heidi QNo ratings yet

- Iib MagazineDocument58 pagesIib Magazineعزالدين محمد أحمدNo ratings yet

- Islamic Wealth Management PDFDocument10 pagesIslamic Wealth Management PDFislamicthinkerNo ratings yet

- The Implementation of Sukuk Ijarah in MalaysiaDocument67 pagesThe Implementation of Sukuk Ijarah in Malaysiaetty100% (6)

- Global Finansial CrisisDocument16 pagesGlobal Finansial CrisisPhupungPrasiwiNo ratings yet

- Nur Amirah Radwan - 4182010501 - G1Document11 pagesNur Amirah Radwan - 4182010501 - G1Sri TharshiniNo ratings yet

- Islamic Banking PPT - 1Document25 pagesIslamic Banking PPT - 1Govinda ChhanganiNo ratings yet

- Islamic Banking in Morocco: The Factors of A Promising FutureDocument9 pagesIslamic Banking in Morocco: The Factors of A Promising FutureAmine IzamNo ratings yet

- Analyse Critique Des Facteurs Bloquant Les Contrats PLS - ImportantDocument18 pagesAnalyse Critique Des Facteurs Bloquant Les Contrats PLS - ImportantyoussefNo ratings yet

- MPRA Paper 19697 PDFDocument11 pagesMPRA Paper 19697 PDFnazidahnurNo ratings yet

- Relevancy of Corporate Financial Policies and The Profit Maximization View of Islamic BanksDocument10 pagesRelevancy of Corporate Financial Policies and The Profit Maximization View of Islamic BanksJohn TaskinsoyNo ratings yet

- Accounting, Auditing and Governance for Takaful OperationsFrom EverandAccounting, Auditing and Governance for Takaful OperationsNo ratings yet

- Differences and Similarities in Islamic and Conventional BankingDocument26 pagesDifferences and Similarities in Islamic and Conventional BankingMOHAMAD ZAIM BIN IBRAHIM MoeNo ratings yet

- Islamic Financial and Actuel Crisis: Misbih MaryamDocument14 pagesIslamic Financial and Actuel Crisis: Misbih Maryammaryam1983No ratings yet

- Islamic Banking in Libya - Emergence Growth and ProspectsDocument22 pagesIslamic Banking in Libya - Emergence Growth and ProspectsLamyaa ZahriNo ratings yet

- Primer On Islamic FinanceDocument128 pagesPrimer On Islamic FinancelokssNo ratings yet

- Thesis On Islamic Banking in PakistanDocument7 pagesThesis On Islamic Banking in PakistanBuyResumePaperCanada100% (2)

- Darwis Abd Rasak, Mohd Azhar Abdul KarimDocument21 pagesDarwis Abd Rasak, Mohd Azhar Abdul KarimCk ThamNo ratings yet

- Thesis On Islamic Banking and FinanceDocument5 pagesThesis On Islamic Banking and Financeafknowudv100% (3)

- 6 Financial Performance Analysis of Islamic BANK PDFDocument12 pages6 Financial Performance Analysis of Islamic BANK PDFakuNo ratings yet

- Islamic Banking Ideal N RealityDocument19 pagesIslamic Banking Ideal N RealityIbnu TaimiyyahNo ratings yet

- Fundamental Requirements For Building An Islamic Venture Capital Model PDFDocument12 pagesFundamental Requirements For Building An Islamic Venture Capital Model PDFNader MehdawiNo ratings yet

- Dusuki 2012 - The Framework of Etical and Social Responibility For Islamic FinanceDocument19 pagesDusuki 2012 - The Framework of Etical and Social Responibility For Islamic FinanceAnisaNo ratings yet

- Importance of Islamic BankingDocument3 pagesImportance of Islamic BankingHina BibiNo ratings yet

- Development of Islamic Finance in Malaysia A Conceptual1594Document21 pagesDevelopment of Islamic Finance in Malaysia A Conceptual1594Mohd HapiziNo ratings yet

- 20 Islamic and C BankingDocument10 pages20 Islamic and C BankingAbdoulie SallahNo ratings yet

- Giordano Dell-Amore Foundation Research Center On International Cooperation of The University of BergamoDocument13 pagesGiordano Dell-Amore Foundation Research Center On International Cooperation of The University of BergamoSaveeza Kabsha AbbasiNo ratings yet

- Kuliah BMT 5 AhmadDocument15 pagesKuliah BMT 5 AhmadDokterndeso ChannelNo ratings yet

- Assignment 2 - Islamic FinanceDocument10 pagesAssignment 2 - Islamic FinanceAina SaffiyahNo ratings yet

- World Development: Syedah Ahmad, Robert Lensink, Annika MuellerDocument26 pagesWorld Development: Syedah Ahmad, Robert Lensink, Annika Muellerkata brhNo ratings yet

- Islamic Finance Pakistan: Governance in Islamic Financial InstitutionsDocument8 pagesIslamic Finance Pakistan: Governance in Islamic Financial InstitutionsnewsletterifpNo ratings yet

- RevisitingofanIslamicOptionsPermisibility GRIEBVol1No3p175 184 PDFDocument11 pagesRevisitingofanIslamicOptionsPermisibility GRIEBVol1No3p175 184 PDFDiah Ratna AnggraeniNo ratings yet

- RevisitingofanIslamicOptionsPermisibility GRIEBVol1No3p175 184 PDFDocument11 pagesRevisitingofanIslamicOptionsPermisibility GRIEBVol1No3p175 184 PDFDiah Ratna AnggraeniNo ratings yet

- Principles of Islamic Finance: New Issues and Steps ForwardFrom EverandPrinciples of Islamic Finance: New Issues and Steps ForwardNo ratings yet

- Islamic Finance in a Nutshell: A Guide for Non-SpecialistsFrom EverandIslamic Finance in a Nutshell: A Guide for Non-SpecialistsRating: 5 out of 5 stars5/5 (1)

- 41b EnglishDocument28 pages41b Englishபூவை ஜெ ரூபன்சார்லஸ்No ratings yet

- 0454 Enterprise Coursework Exemplar Materials WEBDocument64 pages0454 Enterprise Coursework Exemplar Materials WEBRichard Lancaster-Shanks0% (1)

- Unit - II - Analysis of Financial StatementsDocument54 pagesUnit - II - Analysis of Financial StatementsPRERNA PANDEYNo ratings yet

- Unit 4 Receivables ManagementDocument20 pagesUnit 4 Receivables ManagementAbin VargheseNo ratings yet

- Business Applications FOR BASE, RATE, PERCENTAGEDocument36 pagesBusiness Applications FOR BASE, RATE, PERCENTAGEVevianJavierCervantesNo ratings yet

- PT 3 AccountingDocument19 pagesPT 3 AccountingYzzabel Denise L. TolentinoNo ratings yet

- Case Study Continental AgDocument2 pagesCase Study Continental AgGururajan VenkatakrishnanNo ratings yet

- Mileage Allowance Rates 2011Document2 pagesMileage Allowance Rates 2011Fuzzy_Wood_PersonNo ratings yet

- Manual On The New Government Accounting System For Local Government UnitsDocument12 pagesManual On The New Government Accounting System For Local Government UnitsCarlota Nicolas VillaromanNo ratings yet

- 02-06-09 Lynn Federal Court OrderDocument6 pages02-06-09 Lynn Federal Court OrdermderigoNo ratings yet

- Handbook of Supply Chain 02Document8 pagesHandbook of Supply Chain 02JoyceNo ratings yet

- WACCDocument27 pagesWACCGeorge Renard SpinellyNo ratings yet

- Specifications For Godowns 1Document9 pagesSpecifications For Godowns 1Rahul BadgujarNo ratings yet

- Current Stock Deal Settings - CFD - RetailDocument271 pagesCurrent Stock Deal Settings - CFD - RetailMezz AliNo ratings yet

- Policy On Accounts ReceivableDocument8 pagesPolicy On Accounts ReceivableMazhar Hussain Ch.No ratings yet

- Chapter 11 ConceptualDocument41 pagesChapter 11 ConceptualPeachy Rose TorenaNo ratings yet

- LeasingDocument44 pagesLeasingpriyankamahale100% (5)

- Final Report: Submitted By: TAIMOOR RIAZ 13044954-030 Submitted ToDocument65 pagesFinal Report: Submitted By: TAIMOOR RIAZ 13044954-030 Submitted ToSherryMirzaNo ratings yet

- Numerical Descriptive Techniques (6 Hours)Document89 pagesNumerical Descriptive Techniques (6 Hours)Kato AkikoNo ratings yet

- Unit - 2 IllustrationsDocument2 pagesUnit - 2 IllustrationsRakesh SriNo ratings yet

- Chapter 8 AccountingDocument51 pagesChapter 8 AccountingDalila MelendezNo ratings yet

- Millward Brown ModelDocument14 pagesMillward Brown ModeljbaksiNo ratings yet

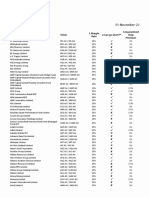

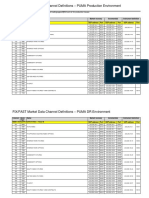

- FIX/FAST Market Data Channel Definitions - PUMA Production EnvironmentDocument3 pagesFIX/FAST Market Data Channel Definitions - PUMA Production EnvironmentVaibhav PoddarNo ratings yet

- Project Cost ManagementDocument34 pagesProject Cost ManagementJanele PoxNo ratings yet

- Direct Production Cost (DPC) : A. Manufacturing Cost (MC)Document4 pagesDirect Production Cost (DPC) : A. Manufacturing Cost (MC)Firdaus SeptiawanNo ratings yet

- House Bill 1406: Washington State Wealth TaxDocument11 pagesHouse Bill 1406: Washington State Wealth TaxGeekWireNo ratings yet

- Lincoln University Pathway Merit Scholarship Application FormDocument4 pagesLincoln University Pathway Merit Scholarship Application FormSimonNo ratings yet

- 206) Gonzales V Sugar Regulatory AdministrationDocument2 pages206) Gonzales V Sugar Regulatory AdministrationAlfonso DimlaNo ratings yet