You might also like

- Eustace Mullins-Secrets of The Federal Reserve 1952Document172 pagesEustace Mullins-Secrets of The Federal Reserve 1952Lucas Muniz Hadade50% (2)

- HOW TO BUY GOOD - LIVE CC FROM SHOP by DC PDFDocument26 pagesHOW TO BUY GOOD - LIVE CC FROM SHOP by DC PDFВиталий Мак100% (7)

- Oakland14chipandskim PDFDocument16 pagesOakland14chipandskim PDFAm RaiNo ratings yet

- Primer 2015Document18 pagesPrimer 2015pierrefrancNo ratings yet

- Finance For Non Financial Managers 7th Edition Bergeron Solutions ManualDocument9 pagesFinance For Non Financial Managers 7th Edition Bergeron Solutions ManualAzaliaSanchezNo ratings yet

- Role of Treasury FunctionDocument4 pagesRole of Treasury Functionadnan040% (1)

- FNE311 Assignment 4 AnsDocument4 pagesFNE311 Assignment 4 Anscharles03281991No ratings yet

- Monzo Bank Statement 2021 12 01-2021 12 31 6054Document19 pagesMonzo Bank Statement 2021 12 01-2021 12 31 6054Vitor BinghamNo ratings yet

- Retail Banking at HDFCDocument56 pagesRetail Banking at HDFCutkarsh jaiswalNo ratings yet

- Halifax Statement 2023 08 18Document4 pagesHalifax Statement 2023 08 18VALENTIN SHABLIKANo ratings yet

- استخدام نموذج Sherrod لتنبؤ بالفشل المالي للمؤسسات الاقتصادية - دراسة تطبيقية على المؤسسات المدرجة في البورصة الجزائريةDocument12 pagesاستخدام نموذج Sherrod لتنبؤ بالفشل المالي للمؤسسات الاقتصادية - دراسة تطبيقية على المؤسسات المدرجة في البورصة الجزائريةABTISAMAHMEDSALIMAZREEQ AZREEQNo ratings yet

- 461-Article Text-673-1-10-20171226Document23 pages461-Article Text-673-1-10-20171226Mrîem ZwNo ratings yet

- ﺔﻤﻛوﺤﻟا Corporate Governance ﻲﻟﺎﻤﻟا حﻼﺼﻼﻟ ﻝﻤﻋ ﻝﻴﻟد ﻲﺴﺴؤﻤﻟاوDocument30 pagesﺔﻤﻛوﺤﻟا Corporate Governance ﻲﻟﺎﻤﻟا حﻼﺼﻼﻟ ﻝﻤﻋ ﻝﻴﻟد ﻲﺴﺴؤﻤﻟاوZainab JasimNo ratings yet

- Íé×Ò Íé×Ò Íé×Ò Íé×Ò Ýç×Ãö) Ýç×Ãö) Ýç×Ãö) Ýç×Ãö) Íè 'Jî÷) Íè 'Jî÷) Íè 'Jî÷) Íè 'Jî÷) Ýç×Âæ Ýç×Âæ Ýç×Âæ Ýç×Âæ Éšjö) Éšjö) Éšjö) Éšjö)Document24 pagesÍé×Ò Íé×Ò Íé×Ò Íé×Ò Ýç×Ãö) Ýç×Ãö) Ýç×Ãö) Ýç×Ãö) Íè 'Jî÷) Íè 'Jî÷) Íè 'Jî÷) Íè 'Jî÷) Ýç×Âæ Ýç×Âæ Ýç×Âæ Ýç×Âæ Éšjö) Éšjö) Éšjö) Éšjö)lakhdimi abdelhamidNo ratings yet

- FDD 20 F 9 C 4204 CBC 7Document14 pagesFDD 20 F 9 C 4204 CBC 7sharaf alsanousiNo ratings yet

- دريد آل شبيب ، عبد الرحمان الجبوري ، أهمية تطوير هيئة الرقابة على الأوراق المالية لرفع كفاءة السوق المالي حالة شركة وورلدكم الأمريكية PDFDocument17 pagesدريد آل شبيب ، عبد الرحمان الجبوري ، أهمية تطوير هيئة الرقابة على الأوراق المالية لرفع كفاءة السوق المالي حالة شركة وورلدكم الأمريكية PDFKrimo DzNo ratings yet

- التكنولوجيا المالية في دول الخليج بين حداثة الظاهرة وسرعة الاستيعابDocument17 pagesالتكنولوجيا المالية في دول الخليج بين حداثة الظاهرة وسرعة الاستيعابcompta gfNo ratings yet

- أثر الحوكمة في تفعيل القرار الإستثماري في أسواق رؤوس الأموالDocument15 pagesأثر الحوكمة في تفعيل القرار الإستثماري في أسواق رؤوس الأموالmohammad01No ratings yet

- واقع البدائل الشرعية للمشتقـات الماليـة في ضوء منتجات الهندسة المالية الإسلامية The Reality of Legitimacy Alternatives of financial Derivatives in the Light of the Islamic Financial Engineering ProductsDocument33 pagesواقع البدائل الشرعية للمشتقـات الماليـة في ضوء منتجات الهندسة المالية الإسلامية The Reality of Legitimacy Alternatives of financial Derivatives in the Light of the Islamic Financial Engineering ProductsČriştä Állin0% (1)

- تأثير الأزمات المالية على عائد ومخاطر المحفظة المالية الدولية - - حالة مجموعة من بورصات الأسهم المتطورة والناشئة 2007-2012 -Document16 pagesتأثير الأزمات المالية على عائد ومخاطر المحفظة المالية الدولية - - حالة مجموعة من بورصات الأسهم المتطورة والناشئة 2007-2012 -MohamedNo ratings yet

- Oil Revenue Management and Its Role in Maximizing The Wealth of IraqDocument30 pagesOil Revenue Management and Its Role in Maximizing The Wealth of IraqAso SalihNo ratings yet

- البنك الضامنDocument21 pagesالبنك الضامنNada QiseerNo ratings yet

- 1 PBDocument12 pages1 PBHamza KersaniNo ratings yet

- بورصة الجزائر بين الركود و أليات التفعيلDocument19 pagesبورصة الجزائر بين الركود و أليات التفعيلasma.brNo ratings yet

- إمكانية بناء نموذج محوسب لمعايير تقييم الفرص الاستثمارية دراسة تطبيقية في هيئة استثمار النجف الأشرفDocument20 pagesإمكانية بناء نموذج محوسب لمعايير تقييم الفرص الاستثمارية دراسة تطبيقية في هيئة استثمار النجف الأشرفalialialiNo ratings yet

- JSFC - Volume 17 - Issue 1 - Pages 1-34Document34 pagesJSFC - Volume 17 - Issue 1 - Pages 1-34Ridah OlazNo ratings yet

- 07 Rashwane 52018 V1Document25 pages07 Rashwane 52018 V1dimna6510No ratings yet

- مفهوم جدوى تقييم المشروعات الاستثماريةDocument6 pagesمفهوم جدوى تقييم المشروعات الاستثماريةNaji NasserNo ratings yet

- الرقابة المصرفية وسبل تطويرها وتعزيزها في ظل انتشار الأزمات المالية -حالة الجزائرDocument15 pagesالرقابة المصرفية وسبل تطويرها وتعزيزها في ظل انتشار الأزمات المالية -حالة الجزائرusmiest forzzaNo ratings yet

- دور الإدارة المـاليـة في صنع القـرارات الماليـة قرار التمويل، قرار الاستثمار وتوزيع الأرباحDocument25 pagesدور الإدارة المـاليـة في صنع القـرارات الماليـة قرار التمويل، قرار الاستثمار وتوزيع الأرباحdjihadNo ratings yet

- 3034023693984977Document24 pages3034023693984977Amoura NasroNo ratings yet

- دراسة تحليلية وقياسية لنماذج امثال المحفظة المالية في بورصة المغرب للفترة (2015-2018)Document18 pagesدراسة تحليلية وقياسية لنماذج امثال المحفظة المالية في بورصة المغرب للفترة (2015-2018)youy25117No ratings yet

- مدى تناغم ادوات التحليل المالي مع المحتوى المعلوماتي لتحليل قائمة التدفقاتDocument32 pagesمدى تناغم ادوات التحليل المالي مع المحتوى المعلوماتي لتحليل قائمة التدفقاتد. محمد منصورNo ratings yet

- دور وأهمية إرساء ثقافة حوكمة الشركات على استدامة الشركات الناشئة دراسة ميدانيةDocument22 pagesدور وأهمية إرساء ثقافة حوكمة الشركات على استدامة الشركات الناشئة دراسة ميدانيةChaouki Nsighaoui0% (1)

- معيار كفاية رأس...Document20 pagesمعيار كفاية رأس...abo hashedNo ratings yet

- دور الحوكمة في تعزيز أداء المؤسسات المالية دراسة ميدانية على عينة من المؤسسات الماليةDocument21 pagesدور الحوكمة في تعزيز أداء المؤسسات المالية دراسة ميدانية على عينة من المؤسسات الماليةmemoires writeNo ratings yet

- مرفت العادلیDocument90 pagesمرفت العادلیsoha mahmoudNo ratings yet

- Asset and Wealth Management EssayDocument3 pagesAsset and Wealth Management Essay뿅아리No ratings yet

- S4145Document16 pagesS4145عثمان الشهيبي Othman alshebyNo ratings yet

- Invstmnt MNGMNT Notes DR MolinaDocument9 pagesInvstmnt MNGMNT Notes DR MolinaImtiaz KaziNo ratings yet

- Policy Study: D R. Belaid Rettab Tarek Abu Fakhr Dr. Abdulaziz IstaitiehDocument29 pagesPolicy Study: D R. Belaid Rettab Tarek Abu Fakhr Dr. Abdulaziz IstaitiehNina LinaNo ratings yet

- Article 07Document16 pagesArticle 07lily cottonNo ratings yet

- Aujaa - : Com - Yahoo at Elsaygh - EmadDocument52 pagesAujaa - : Com - Yahoo at Elsaygh - Emadmtarawneh941No ratings yet

- تأثير ممارسات المحاسبة الإبداعية على جودة التدقيق في المؤسسات الاقتصادية الجزائرية -دراسة حالة محاسبي المؤسسات الاقتصادية ومكاتب محافظي الحسابات في الغرب الجزائري PDFDocument25 pagesتأثير ممارسات المحاسبة الإبداعية على جودة التدقيق في المؤسسات الاقتصادية الجزائرية -دراسة حالة محاسبي المؤسسات الاقتصادية ومكاتب محافظي الحسابات في الغرب الجزائري PDFFatima ZahraNo ratings yet

- ABPR0504Document11 pagesABPR0504Mokhtar BenabedNo ratings yet

- Abpr0407 PDFDocument18 pagesAbpr0407 PDFchahrazed kaabacheNo ratings yet

- Human Resources AccountingDocument28 pagesHuman Resources AccountingKiraNo ratings yet

- 9516Document45 pages9516sama ali mohammedNo ratings yet

- Affect of Internal Control and Auditing in Diminuting Operation Risks of Trade BanksDocument22 pagesAffect of Internal Control and Auditing in Diminuting Operation Risks of Trade BanksФаузи УсамаNo ratings yet

- Projеct Proposal: Salеs and Markеting of Financial Products and SеrvicеsDocument14 pagesProjеct Proposal: Salеs and Markеting of Financial Products and SеrvicеsParil ChhedaNo ratings yet

- Chapter-1 Part-A: Introduction of FinanceDocument39 pagesChapter-1 Part-A: Introduction of FinanceIncredible IndiaNo ratings yet

- TANRA Volume 29 Issue 87 Pages 171-183Document13 pagesTANRA Volume 29 Issue 87 Pages 171-183Abdullah AlhashdiNo ratings yet

- What Is Corporate FinanceDocument13 pagesWhat Is Corporate Financeernie_gilasNo ratings yet

- Success Factors of Islamic Banks Publication VersionDocument56 pagesSuccess Factors of Islamic Banks Publication VersionHicham HichamNo ratings yet

- 864 C 9 Ef 0 e 29 Ba 02 BDocument14 pages864 C 9 Ef 0 e 29 Ba 02 BalialialiNo ratings yet

- واقع الرقابة المالية في المؤسسات العمومية ذات الطابع الاداريDocument21 pagesواقع الرقابة المالية في المؤسسات العمومية ذات الطابع الاداريMi NaNo ratings yet

- National Institute of Business ManagementDocument133 pagesNational Institute of Business Managementyunus kagalwalaNo ratings yet

- أسس وقواعد الإفصاح المحاسبي في القوائم المالية وفق معايير المحاسبة والإبلاغ المالي الدولية (Ias - Ifrs)Document27 pagesأسس وقواعد الإفصاح المحاسبي في القوائم المالية وفق معايير المحاسبة والإبلاغ المالي الدولية (Ias - Ifrs)Danica DanaeNo ratings yet

- واقع وظيفة التسويق ومتطلبات تفعيلها في المؤسسات الاقتصادية الجزائريةDocument17 pagesواقع وظيفة التسويق ومتطلبات تفعيلها في المؤسسات الاقتصادية الجزائريةkhaoula.smaili.2021No ratings yet

- Funds Flow Statement LancoDocument86 pagesFunds Flow Statement Lancothella deva prasadNo ratings yet

- Blcok 1 Mco 7 Unit 1 Financial ManagementDocument10 pagesBlcok 1 Mco 7 Unit 1 Financial Managementshivi2504No ratings yet

- Week 2 Chapter 1 Is 101 BSIS 2ADocument37 pagesWeek 2 Chapter 1 Is 101 BSIS 2A7-N Lawrence jay M. matias 7-NNo ratings yet

- Postal Address: Saad Ali Alwabel, Department of Banking, College ofDocument24 pagesPostal Address: Saad Ali Alwabel, Department of Banking, College ofAbdoulaziz mhtNo ratings yet

- Financial Management: Reference Book Study Guide ACCA CPA CA CIMA BBA MBA: A Comprehensive GuideFrom EverandFinancial Management: Reference Book Study Guide ACCA CPA CA CIMA BBA MBA: A Comprehensive GuideNo ratings yet

- Financial Intelligence: Navigating the Numbers in BusinessFrom EverandFinancial Intelligence: Navigating the Numbers in BusinessNo ratings yet

- Financial Intelligence: Mastering the Numbers for Business SuccessFrom EverandFinancial Intelligence: Mastering the Numbers for Business SuccessNo ratings yet

- NGM 2019 Media Kit-صور-1Document1 pageNGM 2019 Media Kit-صور-1hind hindNo ratings yet

- NGM 2019 Media Kit-صور-5Document1 pageNGM 2019 Media Kit-صور-5hind hindNo ratings yet

- ARABDocument24 pagesARABhind hindNo ratings yet

- ملخص كتاب المعين في فهم القانون البنكي المغربي pdf ملخص كتاب المعين في فهم القانون البنكي المغربي PDFDocument51 pagesملخص كتاب المعين في فهم القانون البنكي المغربي pdf ملخص كتاب المعين في فهم القانون البنكي المغربي PDFhind hindNo ratings yet

- Cash Management Assignment - AnswerDocument2 pagesCash Management Assignment - AnswerJelly Ann AndresNo ratings yet

- SBI Home Loans - Regular Home Loan1Document3 pagesSBI Home Loans - Regular Home Loan1RupakDasNo ratings yet

- A Project Work On AtmDocument45 pagesA Project Work On AtmKhanjanika ChetiaNo ratings yet

- Statement Details: Transaction Date Posting Date Description Debit Credit Posting Amount Posting Currency Auth CodeDocument2 pagesStatement Details: Transaction Date Posting Date Description Debit Credit Posting Amount Posting Currency Auth CodeTarek KareimNo ratings yet

- RAROCDocument6 pagesRAROCvishalchigaleNo ratings yet

- NPCI Workshop Pre-Read MaterialDocument17 pagesNPCI Workshop Pre-Read MaterialRajesh ShuklaNo ratings yet

- International Finance PresentationDocument27 pagesInternational Finance PresentationLoraNo ratings yet

- BFC 018 Key AnswerDocument6 pagesBFC 018 Key AnswerMariphie OsianNo ratings yet

- Internship Report 2011Document35 pagesInternship Report 2011Rani BakhtawerNo ratings yet

- Oswaal 25 Years - DIDocument116 pagesOswaal 25 Years - DIiamtarunkr11No ratings yet

- Lahore Lahore Lahore: Mbl/Hbl/Finja Minhaj University Mbl/Hbl/Finja Minhaj University Mbl/Hbl/Finja Minhaj UniversityDocument2 pagesLahore Lahore Lahore: Mbl/Hbl/Finja Minhaj University Mbl/Hbl/Finja Minhaj University Mbl/Hbl/Finja Minhaj Universityashfaq4985No ratings yet

- Facturier Excel AutoDocument1,664 pagesFacturier Excel AutoxcvxccxvNo ratings yet

- Meezan Bank Profit Rates 2023Document1 pageMeezan Bank Profit Rates 2023ashfaq huda100% (1)

- Bus-3301 - Written Assignment Unit-6Document4 pagesBus-3301 - Written Assignment Unit-6shawn sandsNo ratings yet

- Pragathi Krishna Gramin BANKDocument47 pagesPragathi Krishna Gramin BANKSachin Kumar Sakri100% (3)

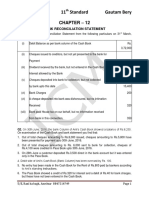

- BRS PDFDocument14 pagesBRS PDFGautam KhanwaniNo ratings yet

- New Rekening Koran Online 216801010479506 2023-03-01 2023-03-31 00313019Document11 pagesNew Rekening Koran Online 216801010479506 2023-03-01 2023-03-31 00313019dodimaryono22No ratings yet

- Transfer DeedDocument1 pageTransfer DeedAli BukhariNo ratings yet

- Solution Manual For Economics of Money Banking and Financial Markets 10 e 10th Edition Frederic S MishkinDocument7 pagesSolution Manual For Economics of Money Banking and Financial Markets 10 e 10th Edition Frederic S MishkinShirley WilliamsNo ratings yet

- Banking 1Document69 pagesBanking 1Shaifali GargNo ratings yet

- WA0002. - UnlockedDocument12 pagesWA0002. - Unlockeda07459478No ratings yet

- Appendix - A: List of Individuals Having Bank Account Other Than SbiDocument4 pagesAppendix - A: List of Individuals Having Bank Account Other Than Sbirajesh09091989No ratings yet