You might also like

- ............................................... Income Statement For Ending Period 31 Des ...Document2 pages............................................... Income Statement For Ending Period 31 Des ...RahmaNo ratings yet

- Inventories ReviewerDocument11 pagesInventories ReviewerHarah LamanilaoNo ratings yet

- Final Accouts of Sole Trader FIMS NOTE No - 1Document3 pagesFinal Accouts of Sole Trader FIMS NOTE No - 1arshadpcmongam9895No ratings yet

- EC 1 - Acctg Cycle Part 2 ConceptsDocument3 pagesEC 1 - Acctg Cycle Part 2 ConceptsChelay EscarezNo ratings yet

- Far Deptals ReviewerDocument6 pagesFar Deptals Revieweranon_127895200No ratings yet

- LAS ABM - FABM12 Ia B 4 Week 1Document7 pagesLAS ABM - FABM12 Ia B 4 Week 1ROMMEL RABONo ratings yet

- Merchandising Formula CardDocument8 pagesMerchandising Formula CardANGELICA ROSE GARCIANo ratings yet

- 4 InventoryDocument1 page4 InventoryCharisse AbordoNo ratings yet

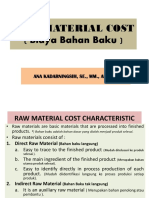

- Chapter 2 - Raw Material CostDocument29 pagesChapter 2 - Raw Material CostLia CollineNo ratings yet

- Chapter 5Document9 pagesChapter 5ßòrñã Îrãñî MôtlãghNo ratings yet

- Inventories - : Methods For Inventory WritedownDocument5 pagesInventories - : Methods For Inventory WritedownBryan NatadNo ratings yet

- Perpetual and Periodic Inventory System ComparedDocument2 pagesPerpetual and Periodic Inventory System ComparedNardsdel RiveraNo ratings yet

- Akuntansi Di Perusahaan Industri: Laporan Keuangan: (Laporan Harga Pokok Produksi)Document2 pagesAkuntansi Di Perusahaan Industri: Laporan Keuangan: (Laporan Harga Pokok Produksi)Rini Septiani SukandaNo ratings yet

- Accounting For Merchandising BusinessDocument5 pagesAccounting For Merchandising BusinessArlene AlemaniaNo ratings yet

- Adjustment To Financial Statements-1-1Document6 pagesAdjustment To Financial Statements-1-1Usman AttiqueNo ratings yet

- Retained Statement & Balance SheetDocument8 pagesRetained Statement & Balance SheetRahma Shiie MakakaNo ratings yet

- Accounting Cycle For Trading CompanyDocument23 pagesAccounting Cycle For Trading CompanySuci TamaraNo ratings yet

- Chapter - 5 Final Accounts: Learning Objectives After Learning This Chapter, You Will Be Able ToDocument41 pagesChapter - 5 Final Accounts: Learning Objectives After Learning This Chapter, You Will Be Able ToPranav SreeNo ratings yet

- 4.0 COMPLETE INVENTORIES - StudentsDocument14 pages4.0 COMPLETE INVENTORIES - StudentsTyron TayloNo ratings yet

- Journal Ledger and Trial BalanceDocument15 pagesJournal Ledger and Trial Balancekashifaslam022No ratings yet

- Cash Base VS Accrual BaseDocument8 pagesCash Base VS Accrual BaseCheryl FuentesNo ratings yet

- Rumus PTSDocument7 pagesRumus PTSYosua PhoenNo ratings yet

- Refresher Module in Freight TransactionsDocument4 pagesRefresher Module in Freight TransactionsPoy GuintoNo ratings yet

- Accounting For Merchandising AE1311Document24 pagesAccounting For Merchandising AE1311Apple Joy YutaNo ratings yet

- Retained Statement & Balance SheetDocument8 pagesRetained Statement & Balance SheetRahma Shiie MakakaNo ratings yet

- Financial Statement (Without Adjustments) 03 - Class Notes - (Aarambh 11th Commerce)Document13 pagesFinancial Statement (Without Adjustments) 03 - Class Notes - (Aarambh 11th Commerce)Keshav MarwahNo ratings yet

- Trial Balance 01Document7 pagesTrial Balance 01Muhammad ZayanNo ratings yet

- 7 Gleim FarDocument24 pages7 Gleim Farsendbad_m32450No ratings yet

- FSs For CompaniesDocument9 pagesFSs For CompaniesFarid UddinNo ratings yet

- KISI KISI SOAL UAS - Januari 2021 - International ClassDocument6 pagesKISI KISI SOAL UAS - Januari 2021 - International ClassRumyNo ratings yet

- Information Sheet Financial StatementsDocument6 pagesInformation Sheet Financial StatementsSitti SadalaoNo ratings yet

- Cheat SheetDocument15 pagesCheat SheetJason wonwonNo ratings yet

- MULTI - STEP INCOME STATEMENT - Financial StatementsDocument14 pagesMULTI - STEP INCOME STATEMENT - Financial StatementsAsif Z. WarsiNo ratings yet

- The Income StatementDocument18 pagesThe Income Statementmudiwachokuda1234567No ratings yet

- Incomplete RecordsDocument4 pagesIncomplete Recordsparwez_0505100% (1)

- Periodic and PerpetualDocument1 pagePeriodic and PerpetualZeena Nicole EncinaNo ratings yet

- Forex Exercises With TranslationDocument4 pagesForex Exercises With TranslationViky Rose EballeNo ratings yet

- Explanations On StatementsDocument3 pagesExplanations On StatementsSimphiwe NandoNo ratings yet

- Ba2802 FormulaSheet1Document2 pagesBa2802 FormulaSheet1eee “eezzyy” zzzNo ratings yet

- BA 2802 - Principles of Finance Formula Sheet For The First Interim ExamDocument2 pagesBA 2802 - Principles of Finance Formula Sheet For The First Interim ExamEda Nur EvginNo ratings yet

- Ledger-Accounting For Depreciation and Disposal of Non-Cureent AssetsDocument7 pagesLedger-Accounting For Depreciation and Disposal of Non-Cureent AssetsHeavens MupedzisaNo ratings yet

- AccountingDocument119 pagesAccountingJhunnel LangubanNo ratings yet

- January 1,000 $10 $10,000 February 1,000 $12 $12,000 March 1,000 $15 $15,000Document12 pagesJanuary 1,000 $10 $10,000 February 1,000 $12 $12,000 March 1,000 $15 $15,000Sina GolkarNo ratings yet

- Chapter 5 SummaryDocument10 pagesChapter 5 Summarymyhan20144No ratings yet

- Accounts Receivable: Practical Accounting 1 1Document6 pagesAccounts Receivable: Practical Accounting 1 1Bryan ReyesNo ratings yet

- Welcome Aboard 3 Year Bsa!!Document61 pagesWelcome Aboard 3 Year Bsa!!Riza Mae AlceNo ratings yet

- AFS - FormulasDocument2 pagesAFS - FormulasWaqar AhmadNo ratings yet

- Adjusting EntriesDocument1 pageAdjusting EntriesMARY ROSENo ratings yet

- Chapter 1Document27 pagesChapter 1Tasebe GetachewNo ratings yet

- TASK 5 - AMOYAN - BSA-1CfarDocument15 pagesTASK 5 - AMOYAN - BSA-1CfarNicolle AmoyanNo ratings yet

- Sales Budget: Unit Yg DibeliDocument5 pagesSales Budget: Unit Yg DibeliPriscila SiskaNo ratings yet

- Note 1: Cash Cash EquivalentsDocument2 pagesNote 1: Cash Cash Equivalentspongs123No ratings yet

- ACCOUNTINGDocument2 pagesACCOUNTINGMarie OrbetaNo ratings yet

- Statement of Comprehensive Income 1Document30 pagesStatement of Comprehensive Income 1Alyson Jane ConstantinoNo ratings yet

- Contoh Soal AkuntansiDocument16 pagesContoh Soal AkuntansiNabilah UsmanNo ratings yet

- Chapter 3Document14 pagesChapter 3mayhipolito01No ratings yet

- Installment Sales Method: Ast - Accounting For Special TransactionsDocument40 pagesInstallment Sales Method: Ast - Accounting For Special Transactionsfaye margNo ratings yet

- Merchandising 1Document32 pagesMerchandising 1krisllyuyuyNo ratings yet