You might also like

- Artificial Intelligence for Audit, Forensic Accounting, and Valuation: A Strategic PerspectiveFrom EverandArtificial Intelligence for Audit, Forensic Accounting, and Valuation: A Strategic PerspectiveNo ratings yet

- CB Numericals 1Document13 pagesCB Numericals 1Vedashree MaliNo ratings yet

- Workflow Analysis 2Document6 pagesWorkflow Analysis 2Sohaib RiazNo ratings yet

- Investment Decision - Techniques.Document4 pagesInvestment Decision - Techniques.Ashutosh AgrawalNo ratings yet

- Srinath SirDocument19 pagesSrinath Sirmy Vinay100% (1)

- Module 2 Capital Budgeting Handout For LMS 2020Document11 pagesModule 2 Capital Budgeting Handout For LMS 2020sandeshNo ratings yet

- Cash BudgetDocument21 pagesCash BudgetTamilselvi ANo ratings yet

- Midc Progect Pap2222Document8 pagesMidc Progect Pap2222akki_6551No ratings yet

- Capital Budgeting Solution1Document100 pagesCapital Budgeting Solution1MBaralNo ratings yet

- Finance&Accounts T3 SolutionDocument4 pagesFinance&Accounts T3 Solutionkanika thakurNo ratings yet

- Capital Budgeting SumsDocument14 pagesCapital Budgeting Sumssunny patwaNo ratings yet

- Mulcher Cash Flow EstimationDocument8 pagesMulcher Cash Flow EstimationvarunjajooNo ratings yet

- CF Assignment 1 Group 4Document41 pagesCF Assignment 1 Group 4Radha DasNo ratings yet

- McReath Original SolutionDocument2 pagesMcReath Original SolutionSuchi0% (1)

- DCF - QuestionsDocument7 pagesDCF - Questionsanon_747753998No ratings yet

- Iron & Sanitary Store: Small Business ProfileDocument4 pagesIron & Sanitary Store: Small Business ProfileTahir MahmoodNo ratings yet

- Usp FinalDocument54 pagesUsp Finalsubhamoypatra949No ratings yet

- Group4 SectionA SampavideoDocument5 pagesGroup4 SectionA Sampavideokarthikmaddula007_66No ratings yet

- Quiz 3032Document4 pagesQuiz 3032PG93No ratings yet

- Chapter 5Document5 pagesChapter 5bonfaceNo ratings yet

- Session-8 Capital BudgetingDocument11 pagesSession-8 Capital BudgetingKishan TCNo ratings yet

- Free Cash FlowDocument11 pagesFree Cash FlowAbdul Hameed LoundNo ratings yet

- Free Cash FlowDocument11 pagesFree Cash FlowAbdul Hameed LoundNo ratings yet

- Summary of Operating Assumptions (For Example)Document5 pagesSummary of Operating Assumptions (For Example)Krishna SharmaNo ratings yet

- Financial Management - Assigment No.6Document5 pagesFinancial Management - Assigment No.6besho_3No ratings yet

- Investment 80000 Cost Reduction 22000 Life 5 Salvage 20000 Tax 21% Discounting Rate 10%Document7 pagesInvestment 80000 Cost Reduction 22000 Life 5 Salvage 20000 Tax 21% Discounting Rate 10%Sneha DasNo ratings yet

- Unit V - Capital BudgetingDocument50 pagesUnit V - Capital BudgetingParag PardeshiNo ratings yet

- Unit 3Document10 pagesUnit 3Swathi ShanmuganathanNo ratings yet

- Fin420 Set 1 Syifa Cash BudgetDocument2 pagesFin420 Set 1 Syifa Cash Budgetsyifa azhari 3BaNo ratings yet

- Yum YumDocument2 pagesYum YumSurbhi KambojNo ratings yet

- Service Sector Idea: Initial InvestmentDocument4 pagesService Sector Idea: Initial InvestmentMohammad Adil ChoudharyNo ratings yet

- PRARZOODocument14 pagesPRARZOOrahul dantkaleNo ratings yet

- Project Report: Name and Address:-Of The ApplicantDocument10 pagesProject Report: Name and Address:-Of The Applicantakki_6551No ratings yet

- FM2 Assignment 4 - Group 5Document7 pagesFM2 Assignment 4 - Group 5TestNo ratings yet

- Tutorial 5 - Mini Case Study Correct SolutionDocument2 pagesTutorial 5 - Mini Case Study Correct Solutionapi-3708231No ratings yet

- Fin MGTDocument6 pagesFin MGTDarshan JoshiNo ratings yet

- Operating Profit - 200 2500 2500 2500 2500Document4 pagesOperating Profit - 200 2500 2500 2500 2500Archana J RetinueNo ratings yet

- FM Crash Course Material 111Document65 pagesFM Crash Course Material 111Safwan Abdul GafoorNo ratings yet

- Cell Name Original Value Final ValueDocument13 pagesCell Name Original Value Final ValueAyman AlamNo ratings yet

- Electricity Bill Advertising: Software RentDocument5 pagesElectricity Bill Advertising: Software RentHasiburNo ratings yet

- Lab 221 HS10002Document7 pagesLab 221 HS10002aayush.5.parasharNo ratings yet

- VIII. Financial Plan: A. Current Funding RequirementsDocument15 pagesVIII. Financial Plan: A. Current Funding RequirementsSaad AkramNo ratings yet

- Roshan BSLDocument7 pagesRoshan BSLroshan satpathyNo ratings yet

- Acc Final 2Document15 pagesAcc Final 2Tanvir OnifNo ratings yet

- Financial File: 1. Estimated BudgetDocument7 pagesFinancial File: 1. Estimated BudgetGhita TalhaNo ratings yet

- Group 2-Fin 6000BDocument7 pagesGroup 2-Fin 6000BBellindah wNo ratings yet

- IndirectDocument6 pagesIndirectAdilagNo ratings yet

- Cup Pa Mania ProjectDocument4 pagesCup Pa Mania ProjectDurgaprasad VelamalaNo ratings yet

- Taxation (WN1) : NPV 14434.84672557 NPV 14434.85 IRR 12.63%Document12 pagesTaxation (WN1) : NPV 14434.84672557 NPV 14434.85 IRR 12.63%Sreyas S KumarNo ratings yet

- Solution - 1.: Calculation of NPV and IrrDocument5 pagesSolution - 1.: Calculation of NPV and IrrVishal DudejaNo ratings yet

- Answer Key Discussion of Sir Paul of PreweekDocument2 pagesAnswer Key Discussion of Sir Paul of PreweekElaine Joyce GarciaNo ratings yet

- LEVERAGESDocument4 pagesLEVERAGESdonadisamanta9No ratings yet

- FM PracticalDocument7 pagesFM PracticalanishkhannaNo ratings yet

- Cfas AssigmentDocument8 pagesCfas AssigmentChristen HerceNo ratings yet

- Bajaj Finserv Investor Presentation - Q2 FY2018-19Document19 pagesBajaj Finserv Investor Presentation - Q2 FY2018-19AmarNo ratings yet

- Nayana Purohit 1823177Document51 pagesNayana Purohit 1823177Aditi SinglaNo ratings yet

- London School of Commerce: AssignmentDocument12 pagesLondon School of Commerce: AssignmentMohammad Abu HurairaNo ratings yet

- Assignment 3 Feb MBA 1Document17 pagesAssignment 3 Feb MBA 1shahzad aliNo ratings yet

- Business Finance Final Çalışma ÖrneğiDocument8 pagesBusiness Finance Final Çalışma ÖrneğiMustafa EyüboğluNo ratings yet

- Aryaan - Vahi - Introduction - 2 - Financial Management - End Term ExamDocument8 pagesAryaan - Vahi - Introduction - 2 - Financial Management - End Term ExamPath GargNo ratings yet

- CRUZ Chapter1 Review of The Accounting CycleDocument48 pagesCRUZ Chapter1 Review of The Accounting CycleInigo CruzNo ratings yet

- Far Ex1Document3 pagesFar Ex1allyaNo ratings yet

- Internal Reconstruction PQ SolDocument17 pagesInternal Reconstruction PQ SolKaran MokhaNo ratings yet

- 7 CPA FINANCIAL REPORTING Paper 7Document13 pages7 CPA FINANCIAL REPORTING Paper 7dennis greenNo ratings yet

- Bisbull 38Document9 pagesBisbull 38readerNo ratings yet

- In Vertical Mergers and Acquisition What Synergies Exist?Document5 pagesIn Vertical Mergers and Acquisition What Synergies Exist?Sanam TNo ratings yet

- Bài kiểm tra trắc nghiệm chủ đề - Thanh toán bằng cổ phiếu - - Xem lại bài làmDocument13 pagesBài kiểm tra trắc nghiệm chủ đề - Thanh toán bằng cổ phiếu - - Xem lại bài làmAh TuanNo ratings yet

- Mtfall19soln SampleDocument7 pagesMtfall19soln SampleSupri awasthiNo ratings yet

- Presentase Kelompok 3 Paralel - Manajemen KeuanganDocument24 pagesPresentase Kelompok 3 Paralel - Manajemen KeuanganAya Soraya PramitaNo ratings yet

- Financial Ratio Reviewer PDFDocument19 pagesFinancial Ratio Reviewer PDFMichael John OliveriaNo ratings yet

- Nestle Income Statement & Balance SheetDocument10 pagesNestle Income Statement & Balance SheetDristi SinghNo ratings yet

- 1 PBDocument12 pages1 PBkomang kulukNo ratings yet

- Business Transactions and Source Documents: OutcomesDocument41 pagesBusiness Transactions and Source Documents: OutcomesTeboho TshisaNo ratings yet

- Borras&ang&yepez Acccob2 Reflection1Document11 pagesBorras&ang&yepez Acccob2 Reflection1Josh Gabriel BorrasNo ratings yet

- Tier 1 CapitalDocument296 pagesTier 1 CapitalKarim FarjallahNo ratings yet

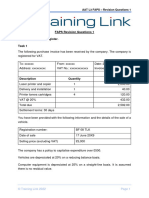

- AAT L3 FAPS Revision Questions 1Document7 pagesAAT L3 FAPS Revision Questions 1uzytkownik2207No ratings yet

- 1122 Assignment Fin301Document6 pages1122 Assignment Fin301carazamanNo ratings yet

- Law - Insider - Exlservice Holdings Inc - Merger Agreement by and Among Exlservice Holdings - Filed - 06 06 2011 - ContractDocument89 pagesLaw - Insider - Exlservice Holdings Inc - Merger Agreement by and Among Exlservice Holdings - Filed - 06 06 2011 - ContractSean JJ IntiomaleNo ratings yet

- Accounts - Track 1B2 - Class Notes NovDec 2022Document237 pagesAccounts - Track 1B2 - Class Notes NovDec 2022chandsultana45690No ratings yet

- Accounting PDFDocument10 pagesAccounting PDFAhmer NaeemNo ratings yet

- 11 Chapter 11 Investment PropertyDocument6 pages11 Chapter 11 Investment PropertyJhon Eljun Yuto EnopiaNo ratings yet

- Conso FS Subsequent To Date of AcquisitionDocument5 pagesConso FS Subsequent To Date of Acquisitionguliramsam5No ratings yet

- Ch13 InvestmentsDocument29 pagesCh13 InvestmentsJemal SeidNo ratings yet

- Securities Lending and Repurchase AgreementsDocument67 pagesSecurities Lending and Repurchase AgreementsRadhwen AhmedNo ratings yet

- Cambridge, 2nd Ed. - Depreciation and DisposalDocument3 pagesCambridge, 2nd Ed. - Depreciation and DisposalShannen LyeNo ratings yet

- Chapter 4 BusiDocument4 pagesChapter 4 Busistazia martinelliNo ratings yet

- Problems On MergerDocument7 pagesProblems On MergerSUNILABHI_APNo ratings yet

- FM MCQsDocument74 pagesFM MCQsNidheena K SNo ratings yet

- BK 11th 12&3Document3 pagesBK 11th 12&3Obaid KhanNo ratings yet

- Handout Appendix DCF Valuation 2023Document21 pagesHandout Appendix DCF Valuation 2023Akshay SharmaNo ratings yet