You might also like

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Cost Sheets Road Construction DUPADocument223 pagesCost Sheets Road Construction DUPAJames Cabrera71% (7)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- EOPT LAWDocument9 pagesEOPT LAWJayNo ratings yet

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5814)

- Tax 2Document25 pagesTax 2Inna Marie CaylaoNo ratings yet

- TaxfinalquizwDocument233 pagesTaxfinalquizwAeron Rai Roque50% (2)

- Faktura VAT: NR FV/xk/23/0001917606Document1 pageFaktura VAT: NR FV/xk/23/0001917606aniamaikNo ratings yet

- Notícias - IVA - Direito À Dedução (Portagens) - OCC - Ordem Dos Contabilistas CertificadosDocument2 pagesNotícias - IVA - Direito À Dedução (Portagens) - OCC - Ordem Dos Contabilistas CertificadosRaquel Avelar100% (1)

- Terapeutica Ortomolecular PDFDocument66 pagesTerapeutica Ortomolecular PDFRaquel Avelar100% (1)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1092)

- Modele Gratuit FactureDocument2 pagesModele Gratuit FactureAbdelkaderBoularafNo ratings yet

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (844)

- Impact of GST in Automobile Sector 1,2,3,4,5Document78 pagesImpact of GST in Automobile Sector 1,2,3,4,5Yashas KumarNo ratings yet

- A Erva de São Roberto Como Remédio CaseiroDocument4 pagesA Erva de São Roberto Como Remédio CaseiroRaquel AvelarNo ratings yet

- Aula Pratica 1 - Analise de Ivestimentos - Calculo de TIRDocument4 pagesAula Pratica 1 - Analise de Ivestimentos - Calculo de TIRJoão Calenga83% (6)

- A Evolução Da Contabilidade e o Quotidiano Num Gabinete de ContabilidadeDocument137 pagesA Evolução Da Contabilidade e o Quotidiano Num Gabinete de ContabilidadeRaquel AvelarNo ratings yet

- Manual AODocument22 pagesManual AOAna SantosNo ratings yet

- TFC 2016 1p JS PDFDocument226 pagesTFC 2016 1p JS PDFRaquel AvelarNo ratings yet

- 020 2018 ReDocument49 pages020 2018 ReRaquel AvelarNo ratings yet

- Acido HialuronicoDocument33 pagesAcido HialuronicoRaquel Avelar100% (1)

- SNC Codigo de Contas PDFDocument3 pagesSNC Codigo de Contas PDFRaquel AvelarNo ratings yet

- Dissertação PDFDocument115 pagesDissertação PDFRaquel AvelarNo ratings yet

- NutricaoeSaude2018color PDFDocument354 pagesNutricaoeSaude2018color PDFRaquel AvelarNo ratings yet

- O Antidepressivo É Uma Droga de Origem Psiquiátrica Indicada No Tratamento Dos Transtornos Do Estado Do Ânimo e Do HumorDocument3 pagesO Antidepressivo É Uma Droga de Origem Psiquiátrica Indicada No Tratamento Dos Transtornos Do Estado Do Ânimo e Do HumorRaquel AvelarNo ratings yet

- Factura Segura Lautaro Emmanuel Paya 1632783859399Document2 pagesFactura Segura Lautaro Emmanuel Paya 1632783859399Monte Logos Cerveza ArtesanalNo ratings yet

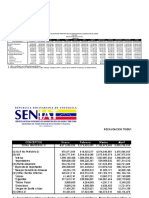

- Estadisticas Recaudacion SeniatDocument38 pagesEstadisticas Recaudacion SeniatOliver Sarache100% (1)

- Cuenta A Reportar en Inf ExógenaDocument51 pagesCuenta A Reportar en Inf Exógenaalfonso quinteroNo ratings yet

- Controle C 1 Fiscalité IS SDocument3 pagesControle C 1 Fiscalité IS SMouad ElmekaouiNo ratings yet

- Taxes Egypt - DeloitteDocument10 pagesTaxes Egypt - Deloittehur hussainNo ratings yet

- Attestation Operateur Prime Accession 29102021 VFDocument2 pagesAttestation Operateur Prime Accession 29102021 VFSlimaneNo ratings yet

- Taller ContabilidadDocument68 pagesTaller ContabilidadJesus Arleyson OREJUELA HURTADONo ratings yet

- Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE) - Intersri - Servicio de Rentas InternasDocument8 pagesRégimen Simplificado para Emprendedores y Negocios Populares (RIMPE) - Intersri - Servicio de Rentas InternasDISPROOPT DISTRIBUIDORA100% (1)

- WRD Sor 2021 - 2022Document60 pagesWRD Sor 2021 - 2022Yazhisai SelviNo ratings yet

- Airbnb Ireland Unlimited Company: Datos Del EmisorDocument1 pageAirbnb Ireland Unlimited Company: Datos Del Emisorsanjuana GuerreroNo ratings yet

- 7841a2246758 AccessapDocument2 pages7841a2246758 Accessapkhalil.geekNo ratings yet

- Trabajo Tributaria IDocument45 pagesTrabajo Tributaria Isergio espinelNo ratings yet

- Cas EcoSmart Fire - Eléments de CorrigéDocument5 pagesCas EcoSmart Fire - Eléments de CorrigéBảo LinhNo ratings yet

- Declaración de IvaDocument10 pagesDeclaración de IvaCristopher Alexander Fernandez AlarconNo ratings yet

- Mindanao Geothermal v. CIRDocument22 pagesMindanao Geothermal v. CIRMarchini Sandro Cañizares KongNo ratings yet

- Régimen Tributario de La Empresa Agropecuaria en VenezuelaDocument12 pagesRégimen Tributario de La Empresa Agropecuaria en VenezuelaGregorio Soto Niño57% (7)

- Catalogue Offre Ramadan 2021Document11 pagesCatalogue Offre Ramadan 2021Matthieu Amélie BritelNo ratings yet

- Print Money ReceiptDocument3 pagesPrint Money Receiptnaderislam01No ratings yet

- Company Registration in Nepal (2080) Process of RegistrationDocument11 pagesCompany Registration in Nepal (2080) Process of RegistrationPrabin XhresthaNo ratings yet

- GST Unit 2 (2021)Document37 pagesGST Unit 2 (2021)Anwesha HotaNo ratings yet

- The Impact of The Tax System On Business Environment: ISSN 1392-2785 ENGINEERING ECONOMICS. 2008. No 2Document8 pagesThe Impact of The Tax System On Business Environment: ISSN 1392-2785 ENGINEERING ECONOMICS. 2008. No 2Anshul SinghNo ratings yet

- Analisis Economico Del Derecho InvestigaciónDocument9 pagesAnalisis Economico Del Derecho InvestigaciónMaria del Carmen Vielman MagarinNo ratings yet