You might also like

- Faktura Iphone 15 Pro Max 512gbDocument1 pageFaktura Iphone 15 Pro Max 512gbsouhlasiteNo ratings yet

- Odd 2304V00075Document2 pagesOdd 2304V00075JanNo ratings yet

- Přiznání: Středočeský KrajDocument5 pagesPřiznání: Středočeský KrajEliška BalíkováNo ratings yet

- Porezi Na ImovinuDocument15 pagesPorezi Na ImovinuEdina Salkanović100% (1)

- FV-323 2022Document1 pageFV-323 2022Jan JíchaNo ratings yet

- Asbisc Enterprises PLC TestedDocument1 pageAsbisc Enterprises PLC Testedaana rkshNo ratings yet

- Faktura VF 20009205 PDFDocument1 pageFaktura VF 20009205 PDFMartin MondeoNo ratings yet

- TD SYNNEX SERVICE GMBH CHeDocument1 pageTD SYNNEX SERVICE GMBH CHealaa ahmedNo ratings yet

- Daňová Soustava ČR - Nepřímé DaněDocument8 pagesDaňová Soustava ČR - Nepřímé DaněPavel MalýNo ratings yet

- Daňová Soustava ČR - Přímé DaněDocument6 pagesDaňová Soustava ČR - Přímé DaněPavel MalýNo ratings yet

- DAŇOVÝ-SYSTÉM-V-ČR-maturitní-otázka-č.-18Document9 pagesDAŇOVÝ-SYSTÉM-V-ČR-maturitní-otázka-č.-18Pavel MalýNo ratings yet

- Ucto DPHDocument3 pagesUcto DPHrinNo ratings yet

- Daně - DPH 1Document6 pagesDaně - DPH 1Michaela Olšarová - sk.2No ratings yet

- Poplatkový Lístek PL221058797Document1 pagePoplatkový Lístek PL221058797David ŠpidlenNo ratings yet

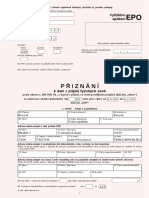

- Ukázka Vyplněného Daňového PřiznáníDocument17 pagesUkázka Vyplněného Daňového PřiznáníPodnikatel.czNo ratings yet

- Příklad Vyplnění Žádosti o Zvláštní Režim (Kadeřnice)Document5 pagesPříklad Vyplnění Žádosti o Zvláštní Režim (Kadeřnice)Podnikatel.czNo ratings yet

- DaněDocument2 pagesDaněEliška RiegerováNo ratings yet

- Brno Transport TicketDocument1 pageBrno Transport TicketTonyNo ratings yet

- Danové Tabulky PDFDocument2 pagesDanové Tabulky PDFDavid HortNo ratings yet

- Cviceni 3 - Reseni Pro StudentyDocument14 pagesCviceni 3 - Reseni Pro StudentyMichaela Olšarová - sk.2No ratings yet

- Pracovní List - Základní Pojmy Daňové SoustavyDocument2 pagesPracovní List - Základní Pojmy Daňové Soustavykristysta22No ratings yet

- ZPE 3cv PodkladyDocument7 pagesZPE 3cv PodkladyLilit 69No ratings yet

- Mapa DPH K 1 1 2019Document12 pagesMapa DPH K 1 1 2019Rating AaNo ratings yet

- Fak TuraDocument1 pageFak Turamilan.lemfeldNo ratings yet

- OL GLB 200d - 36 MonthsDocument1 pageOL GLB 200d - 36 MonthsDaksh ChauhanNo ratings yet

- Mzdová ProblematikaDocument4 pagesMzdová ProblematikaMirkaHoranNo ratings yet

- Způsoby Vedení Evidence Podnikatelské Činnosti, Finanční A Manažerské ÚčetnictvíDocument3 pagesZpůsoby Vedení Evidence Podnikatelské Činnosti, Finanční A Manažerské ÚčetnictvíTomáš ZlámalNo ratings yet

- Danova Soustava 2022-2023 ZS, Program Prednasek A CviceniDocument4 pagesDanova Soustava 2022-2023 ZS, Program Prednasek A Cvicenidave.kouNo ratings yet

- CV 4Document2 pagesCV 4Вероніка ВарьохаNo ratings yet

- Ekonomika Ceske RepublikyDocument4 pagesEkonomika Ceske RepublikyМэттью СоболевNo ratings yet

- ÚčetnictvíDocument4 pagesÚčetnictvíKája DutčakováNo ratings yet

- Pokyny: K Vyplnění Přiznání K Dani Z Příjmů Fyzických OsobDocument4 pagesPokyny: K Vyplnění Přiznání K Dani Z Příjmů Fyzických Osobradik55No ratings yet

- Vládní Ozdravný Balíček - Přehled Daňových Změn Červen 2023Document11 pagesVládní Ozdravný Balíček - Přehled Daňových Změn Červen 2023Gabriela LukáškováNo ratings yet

- Country by Country Reporting V České RepubliceDocument3 pagesCountry by Country Reporting V České RepubliceAccace Czech RepublicNo ratings yet

- Samir Rawyah DPFO 2021 PDFDocument6 pagesSamir Rawyah DPFO 2021 PDFYusef RawyahNo ratings yet

- Dodavatel Peter Kudjak: Faktura - Daňový Doklad 072020Document1 pageDodavatel Peter Kudjak: Faktura - Daňový Doklad 072020Petra KudjákováNo ratings yet

- Ip7 128 Istyle CZDocument1 pageIp7 128 Istyle CZbabar aliNo ratings yet

- 1FP201 Sp1a - (ZS23 24)Document9 pages1FP201 Sp1a - (ZS23 24)Samuel BačoNo ratings yet

- Testovací FakturaDocument1 pageTestovací FakturaJiří KrejčíNo ratings yet

- Elektronický Doklad o Prodeji K Objednávce č.60000318809Document4 pagesElektronický Doklad o Prodeji K Objednávce č.60000318809anastasia40209No ratings yet

- 1-Faktura 2000103Document1 page1-Faktura 2000103pavelzajicNo ratings yet

- Obchodní Činnost - Zahraniční ObchodDocument4 pagesObchodní Činnost - Zahraniční ObchodPavel MalýNo ratings yet

- Vypis PoplatkuDocument2 pagesVypis PoplatkuJiří ŠochNo ratings yet

- 5 DppoDocument35 pages5 Dppo175sasa175No ratings yet

- 4 CVDocument41 pages4 CVЕкатерина СамсоноваNo ratings yet

- Potvrzení o Zdanitelných Příjmech Za Rok 2022Document1 pagePotvrzení o Zdanitelných Příjmech Za Rok 2022Fajpaj KrálNo ratings yet

- Žádost o Poskytnutí Dotace Z Rozpočtu Města Žatec Pro Rok 2020 - Žatecká Dočesná Jinak PDFDocument4 pagesŽádost o Poskytnutí Dotace Z Rozpočtu Města Žatec Pro Rok 2020 - Žatecká Dočesná Jinak PDFScharfhNo ratings yet

- Varianty UetnictvDocument7 pagesVarianty Uetnictvapi-3702628No ratings yet

- Daňový Systém V ČRDocument3 pagesDaňový Systém V ČRJoyce WebbNo ratings yet

- Danova Kalkulacka Dpfo 2012Document1 pageDanova Kalkulacka Dpfo 2012Adam ŠNo ratings yet

- Přiznání DaněDocument4 pagesPřiznání DaněOndřej ChabrNo ratings yet

- 6 Cvičení Daňové-Souvislosti-Fúzí ŘešeníDocument10 pages6 Cvičení Daňové-Souvislosti-Fúzí Řešeníkubackova.lujzaNo ratings yet

- TEORIE (Mendelu Matros cz-s3m21)Document57 pagesTEORIE (Mendelu Matros cz-s3m21)michaelaNo ratings yet

- PSB 0300 0272363964 20201231 CZ PadDocument5 pagesPSB 0300 0272363964 20201231 CZ PadMartin BartošíkNo ratings yet

- DIČ CZ00279773 IČO: Zjednodušený Doklad Ze DneDocument3 pagesDIČ CZ00279773 IČO: Zjednodušený Doklad Ze DnedopaminerushieNo ratings yet

- Přednášky MakroekonomieDocument58 pagesPřednášky Makroekonomieapi-3702628100% (1)

- DIČ CZ00279773 IČO: Zjednodušený Doklad Ze DneDocument3 pagesDIČ CZ00279773 IČO: Zjednodušený Doklad Ze DnedopaminerushieNo ratings yet

- Uczav Pf10 ZDocument21 pagesUczav Pf10 ZKNo ratings yet

- 2011 6 OK Zam StnanciDocument8 pages2011 6 OK Zam StnanciKNo ratings yet

- Příručka 1 - Prognostické MetodyDocument52 pagesPříručka 1 - Prognostické MetodyKNo ratings yet

- 02Document1 page02KNo ratings yet

- It CsDocument13 pagesIt CsKNo ratings yet

- Seminar 7 TSLSMDocument28 pagesSeminar 7 TSLSMKNo ratings yet

- 11Document2 pages11KNo ratings yet

- ZakladnipojmyDocument1 pageZakladnipojmyKNo ratings yet

- 07Document1 page07KNo ratings yet

- 09Document2 pages09KNo ratings yet

- PripravaDocument9 pagesPripravaKNo ratings yet

- D (Pid 128, Ppid 126)Document2 pagesD (Pid 128, Ppid 126)KNo ratings yet

- 10Document3 pages10KNo ratings yet

- 18Document1 page18KNo ratings yet

- 12? .CSHRC Abc.c !?CSHRC ?C BC A) /.c. B) .C. C) Bc..Document1 page12? .CSHRC Abc.c !?CSHRC ?C BC A) /.c. B) .C. C) Bc..KNo ratings yet

- 12Document1 page12KNo ratings yet

- PripravacviceniDocument12 pagesPripravacviceniKNo ratings yet

- Unix LinuxDocument47 pagesUnix LinuxKNo ratings yet

- PripravaprednaskyDocument7 pagesPripravaprednaskyKNo ratings yet

- 14Document1 page14KNo ratings yet

- Algoritmizace 07Document2 pagesAlgoritmizace 07KNo ratings yet

- Algoritmizace 13Document1 pageAlgoritmizace 13KNo ratings yet

- Algoritmizace 04Document2 pagesAlgoritmizace 04KNo ratings yet

- Algoritmizace 14Document7 pagesAlgoritmizace 14KNo ratings yet

- Algoritmizace 10Document4 pagesAlgoritmizace 10KNo ratings yet

- Business Intelligence For ESF MU 20180420Document40 pagesBusiness Intelligence For ESF MU 20180420KNo ratings yet

- Algoritmizace 12Document6 pagesAlgoritmizace 12KNo ratings yet