You might also like

- FINAL Full Draft KRI - Making Housing Affordable With Hyperlink 220815Document134 pagesFINAL Full Draft KRI - Making Housing Affordable With Hyperlink 220815Chan SCNo ratings yet

- Promenade Valuation Purpose I 18072023Document13 pagesPromenade Valuation Purpose I 18072023Chan SCNo ratings yet

- FullReport KRI SOH 2018Document204 pagesFullReport KRI SOH 2018Wan Muhamad MustaQimNo ratings yet

- Mahligai Phase 3 I Valuation Purpose 14072023Document13 pagesMahligai Phase 3 I Valuation Purpose 14072023Chan SCNo ratings yet

- Agricultural Land Use Suitability Assessment in MalaysiaDocument13 pagesAgricultural Land Use Suitability Assessment in MalaysiaChan SCNo ratings yet

- A 3933 BDocument23 pagesA 3933 BChan SCNo ratings yet

- Journal - Edible Mushrooms From MalaysiaDocument21 pagesJournal - Edible Mushrooms From MalaysiaChan SCNo ratings yet

- Poster Fiesta Cendawan 2019 First Announcement Final. 30 MayDocument1 pagePoster Fiesta Cendawan 2019 First Announcement Final. 30 MayChan SCNo ratings yet

- TarmiziDocument11 pagesTarmiziedwardNo ratings yet

- Special Checkin Instructions 6983138Document61 pagesSpecial Checkin Instructions 6983138Chan SCNo ratings yet

- Special Checkin Instructions 6983138Document61 pagesSpecial Checkin Instructions 6983138Chan SCNo ratings yet

- Announcement - Proposed Land Acquistion - County View-UEM - Nusajaya 163acres Commercial LandDocument12 pagesAnnouncement - Proposed Land Acquistion - County View-UEM - Nusajaya 163acres Commercial LandChan SCNo ratings yet

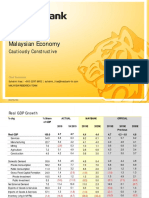

- MKE - Econs Outlook Lookouts - 29 Oct 2019Document29 pagesMKE - Econs Outlook Lookouts - 29 Oct 2019Chan SCNo ratings yet

- MKE - Econs Outlook Lookouts - 29 Oct 2019Document29 pagesMKE - Econs Outlook Lookouts - 29 Oct 2019Chan SCNo ratings yet

- KWSPDocument2 pagesKWSPChan SCNo ratings yet

- 推背圖 古本Document66 pages推背圖 古本joju0531No ratings yet

- 5 AXA Emedic - Fact Sheet Age49 - v0919Document4 pages5 AXA Emedic - Fact Sheet Age49 - v0919Chan SCNo ratings yet

- HLA MediShield ENG - Updated AUG 18Document16 pagesHLA MediShield ENG - Updated AUG 18Chan SCNo ratings yet

- I Care (PDS) ENDocument2 pagesI Care (PDS) ENChan SCNo ratings yet

- SC Optimum Plus Brochure (040717-1)Document12 pagesSC Optimum Plus Brochure (040717-1)Chan SCNo ratings yet

- KRI Rethinking Housing - Full Report Apr 2019Document260 pagesKRI Rethinking Housing - Full Report Apr 2019Chan SC100% (1)

- KRI Rethinking Housing - Full Report Apr 2019Document260 pagesKRI Rethinking Housing - Full Report Apr 2019Chan SC100% (1)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5794)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (537)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (895)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (344)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (399)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (588)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (838)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (73)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1090)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (120)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (821)

- Depression: Answers To Students' Frequently Asked Questions About DepressionDocument4 pagesDepression: Answers To Students' Frequently Asked Questions About DepressionRalphNo ratings yet

- Jurnal: Andi Nur Mutmainnah Pembimbing: Dr. Adnan Ibrahim, SP - PDDocument7 pagesJurnal: Andi Nur Mutmainnah Pembimbing: Dr. Adnan Ibrahim, SP - PDNur MutmainnahNo ratings yet

- Worksheets: Respiratory SystemDocument9 pagesWorksheets: Respiratory SystemAbigailBarrionGutierrezNo ratings yet

- Peri的手術作法guide s1532-3382 (12) 70021-0Document12 pagesPeri的手術作法guide s1532-3382 (12) 70021-0黃道中No ratings yet

- Graves DiseaseDocument2 pagesGraves Diseaseجـــروح الهــوىNo ratings yet

- Sleep HygieneDocument1 pageSleep HygieneJosé Carlos FarroNo ratings yet

- PrednisoloneDocument4 pagesPrednisoloneUmemura-san SOkmo100% (1)

- PFA Lec01 PDFDocument14 pagesPFA Lec01 PDFAmy PowersNo ratings yet

- Active Cycle of Breathing TechniquesDocument6 pagesActive Cycle of Breathing Techniqueskarl24No ratings yet

- Azoospermia Guidelines PDFDocument7 pagesAzoospermia Guidelines PDFafifberlianNo ratings yet

- Genetics 2868Document8 pagesGenetics 2868Farrukh Ali KhanNo ratings yet

- NeurofibromaDocument5 pagesNeurofibromaEduard DkNo ratings yet

- Beetroot 2 PDFDocument4 pagesBeetroot 2 PDFNatasya PermataNo ratings yet

- Sample Questions PharmacyDocument6 pagesSample Questions PharmacyfaisalnadeemNo ratings yet

- Static Station: Carefully Look at Given Photograph and Answer The Following QuestionsDocument36 pagesStatic Station: Carefully Look at Given Photograph and Answer The Following QuestionsmomoNo ratings yet

- Pallavaram CETPDocument14 pagesPallavaram CETPsnahushNo ratings yet

- Sir 2Document5 pagesSir 2Patziedawn GonzalvoNo ratings yet

- Classification of Age-Related CataractDocument16 pagesClassification of Age-Related CataractShari' Si WahyuNo ratings yet

- Tubal LigationDocument3 pagesTubal LigationVOn Calda VidalNo ratings yet

- Form Digestion 2.3Document3 pagesForm Digestion 2.3Chakra ChakkuNo ratings yet

- Daftar PustakaDocument4 pagesDaftar PustakaInilah Aqku Appha AdhanyaNo ratings yet

- Treatment and Prevention of Streptococcal Tonsillopharyngitis - UpToDateDocument14 pagesTreatment and Prevention of Streptococcal Tonsillopharyngitis - UpToDateJavier Manuel Escobedo CalderónNo ratings yet

- Hypnosis and Deep Relaxation in Static ApneaDocument16 pagesHypnosis and Deep Relaxation in Static ApneaMichael LeeNo ratings yet

- Noorkhairunnisa Kamarudin CVDocument2 pagesNoorkhairunnisa Kamarudin CVnisha kamarudinNo ratings yet

- 15 Anxiety Worksheets and Workbooks For Teens, Kids, AdultsDocument23 pages15 Anxiety Worksheets and Workbooks For Teens, Kids, AdultsGilang Faisal AndrianNo ratings yet

- Crown Lengthening Procedures - A Review ArticleDocument11 pagesCrown Lengthening Procedures - A Review ArticleIOSRjournalNo ratings yet

- SCREENING OF Myristica Fragrans (ARILLUS) POWDER FOR EFFECT ON LIPID LEVELS OF RABBITSDocument6 pagesSCREENING OF Myristica Fragrans (ARILLUS) POWDER FOR EFFECT ON LIPID LEVELS OF RABBITSxiuhtlaltzinNo ratings yet

- Cutaneous Larva MigransDocument5 pagesCutaneous Larva MigransdnoksNo ratings yet

- RFP Memo EditsDocument2 pagesRFP Memo Editsapi-301878423No ratings yet