You might also like

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- List of Cases To Be DigestedDocument3 pagesList of Cases To Be DigestedJordine UmayamNo ratings yet

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (895)

- Wilson Sullivan - FS350Document8 pagesWilson Sullivan - FS350Jordine UmayamNo ratings yet

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5794)

- Paquette Ryan Web QuestDocument59 pagesPaquette Ryan Web QuestMark Joseph GusilatarNo ratings yet

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (588)

- Table of Content: Second Semester School Year 2020-2021Document20 pagesTable of Content: Second Semester School Year 2020-2021Jordine UmayamNo ratings yet

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (537)

- Wilson Sullivan - FS350Document8 pagesWilson Sullivan - FS350Jordine UmayamNo ratings yet

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (838)

- Module 1 Introduction of Statistics FinalDocument9 pagesModule 1 Introduction of Statistics FinalJordine UmayamNo ratings yet

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (73)

- Court rules judicial administration unnecessary without debts or minor heirsDocument1 pageCourt rules judicial administration unnecessary without debts or minor heirsAgz Macalalad100% (2)

- Matalin Coconut Co., Inc. vs. The Municipal Council of MalabangDocument1 pageMatalin Coconut Co., Inc. vs. The Municipal Council of MalabangJeorge Ryan MangubatNo ratings yet

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Philippine Probation and Parole SystemsDocument11 pagesPhilippine Probation and Parole Systemspa3ckblancoNo ratings yet

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- PNB v. San Miguel: Letter of Credit LiabilityDocument2 pagesPNB v. San Miguel: Letter of Credit LiabilityAriana Cristelle L. Pagdanganan100% (1)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (399)

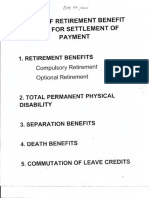

- Kinds of Retirement Benefit Claim For Settlement of PaymentDocument10 pagesKinds of Retirement Benefit Claim For Settlement of PaymentJordine UmayamNo ratings yet

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

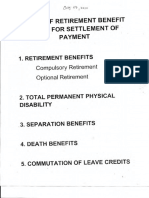

- Kinds of Retirement Benefit Claim For Settlement of PaymentDocument10 pagesKinds of Retirement Benefit Claim For Settlement of PaymentJordine UmayamNo ratings yet

- Module 1 Introduction of Statistics FinalDocument9 pagesModule 1 Introduction of Statistics FinalJordine UmayamNo ratings yet

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- Villanueva V City of IloiloDocument1 pageVillanueva V City of IloilorobbyNo ratings yet

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- Municipal Council of San Pedro v Colegio de San JoseDocument2 pagesMunicipal Council of San Pedro v Colegio de San JoseAntonJohnVincentFriasNo ratings yet

- Fingerprints An Introduction To DactylosDocument22 pagesFingerprints An Introduction To DactylosVincent HilarioNo ratings yet

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (344)

- Abarro vs. de GuiaDocument2 pagesAbarro vs. de Guia유니스100% (1)

- Dispute Res. & CIMDocument8 pagesDispute Res. & CIMJordine Umayam100% (1)

- Module 3 Descriptive Statistics FinalDocument15 pagesModule 3 Descriptive Statistics FinalJordine Umayam100% (1)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1090)

- Environ Mental Crimino Logy: Presenter: Roderick S. PaladDocument7 pagesEnviron Mental Crimino Logy: Presenter: Roderick S. PaladJordine UmayamNo ratings yet

- Transfield v. Luzon Hydro Corp DIGESTDocument3 pagesTransfield v. Luzon Hydro Corp DIGESTkathrynmaydeveza100% (5)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2219)

- Digest Ramon Gonzales Vs COMELECDocument1 pageDigest Ramon Gonzales Vs COMELECAlmer TinapayNo ratings yet

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Module 2 Introduction To SPSS - WordDocument17 pagesModule 2 Introduction To SPSS - WordJordine UmayamNo ratings yet

- Domingo Lucenario For Petitioners. Ernesto A. Atienza For Private RespondentsDocument4 pagesDomingo Lucenario For Petitioners. Ernesto A. Atienza For Private RespondentsChristine Rose Bonilla LikiganNo ratings yet

- Digest Ramon Gonzales Vs COMELECDocument1 pageDigest Ramon Gonzales Vs COMELECAlmer TinapayNo ratings yet

- Types of Sampling: Sampling Methods With ExamplesDocument6 pagesTypes of Sampling: Sampling Methods With ExamplesJordine UmayamNo ratings yet

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (119)

- Types of Sampling: Sampling Methods With ExamplesDocument6 pagesTypes of Sampling: Sampling Methods With ExamplesJordine UmayamNo ratings yet

- Crime Detection Review QuestionsDocument14 pagesCrime Detection Review QuestionsYhennie ICee CristobalNo ratings yet

- Ownership and Participation As Heirs"Document7 pagesOwnership and Participation As Heirs"Christine Rose Bonilla LikiganNo ratings yet

- 4 Legal Bases of Inclusive Education in The PhilippinesDocument4 pages4 Legal Bases of Inclusive Education in The PhilippinesMichelle DesquitadoNo ratings yet

- Written Test Admit Card & COVID Safety GuidelinesDocument4 pagesWritten Test Admit Card & COVID Safety Guidelinesshubham vermaNo ratings yet

- 6 Motion Extend Seal 12 Months U.S. Ex Rel Szymoniak V American Home MTG 10-01465Document6 pages6 Motion Extend Seal 12 Months U.S. Ex Rel Szymoniak V American Home MTG 10-01465larry-612445No ratings yet

- Scale Min FeesDocument23 pagesScale Min Feeslkeok0% (1)

- The Moral Agent 2Document35 pagesThe Moral Agent 2Martha Glorie Manalo WallisNo ratings yet

- Lumanog v. PeopleDocument88 pagesLumanog v. PeopleRowen PalmaNo ratings yet

- Relationship Between Fundamental Rights and DPSP.Document10 pagesRelationship Between Fundamental Rights and DPSP.Faraz KhanNo ratings yet

- Oakwood Rebellion legal challengesDocument15 pagesOakwood Rebellion legal challengesGerard CoNo ratings yet

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (821)

- Garcia V Executive SecretaryDocument15 pagesGarcia V Executive SecretaryMeg VillaricaNo ratings yet

- First American and Keller & Bolz Motion For Sanctions-FCRA PreemptionDocument17 pagesFirst American and Keller & Bolz Motion For Sanctions-FCRA Preemptionlarry-612445No ratings yet

- (Torts) 67 - Rodrigueza V The Manila Railroad Company - LimDocument3 pages(Torts) 67 - Rodrigueza V The Manila Railroad Company - LimJosiah LimNo ratings yet

- Chemical EquilibriumDocument57 pagesChemical EquilibriumJustin AmaguinNo ratings yet

- Business Law Assignment 1Document6 pagesBusiness Law Assignment 1Kiki LowNo ratings yet

- Legal Framework Governing Foreign Arbitral Awards 1683001170Document3 pagesLegal Framework Governing Foreign Arbitral Awards 1683001170SAHIBZADA MUHAMMAD MUBEENNo ratings yet

- DIGETED & FULL TEXT - Turquesa vs. Valera, 322SCRA 573Document7 pagesDIGETED & FULL TEXT - Turquesa vs. Valera, 322SCRA 573KidMonkey2299No ratings yet

- PDF-thailand Visa ApplicationDocument6 pagesPDF-thailand Visa ApplicationIshiraNo ratings yet

- NSTP Civic Welfare Training Service 1Document229 pagesNSTP Civic Welfare Training Service 1Aj SarmientoNo ratings yet

- LML6001 Task 2, S2 2019Document2 pagesLML6001 Task 2, S2 2019rafia ahmedNo ratings yet

- Law Society of Lesotho V Prime Minister of LesothoDocument21 pagesLaw Society of Lesotho V Prime Minister of LesothoCocobutter VivNo ratings yet

- Canadian Organizational Behaviour Canadian 9th Edition Mcshane Test Bank 1Document25 pagesCanadian Organizational Behaviour Canadian 9th Edition Mcshane Test Bank 1aliciahollandygimjrqotk100% (21)

- Student Visa Application - Covering LetterDocument1 pageStudent Visa Application - Covering LetterJasmeet SinghNo ratings yet

- Response To Motion To Parties Motion To DismissDocument24 pagesResponse To Motion To Parties Motion To DismissUncoverDCNo ratings yet

- Choson Dynasty and Womens Rights-Custom and Law Cerulo BethDocument32 pagesChoson Dynasty and Womens Rights-Custom and Law Cerulo BethWolfeatspotatoNo ratings yet

- Pe vs. CA, 195 SCRA 137 (1991)Document1 pagePe vs. CA, 195 SCRA 137 (1991)Lu CasNo ratings yet

- President and CEO of Boston Beer Company Steps DownDocument28 pagesPresident and CEO of Boston Beer Company Steps DownBoston 25 DeskNo ratings yet

- Maturity Date: The Maturity of A Bill of A Exchange or A Promissory Note Is The Date at Which ItDocument2 pagesMaturity Date: The Maturity of A Bill of A Exchange or A Promissory Note Is The Date at Which ItAkashNo ratings yet

- Parents Meeting Jawaharlal Darda English Medium SchoolDocument2 pagesParents Meeting Jawaharlal Darda English Medium SchooljhmiymtoigNo ratings yet

- Presentation of DILG MC No. 2021-074: Lgoo Vi Alibaer M. PangandamanDocument31 pagesPresentation of DILG MC No. 2021-074: Lgoo Vi Alibaer M. Pangandamanjacquelyn samsonNo ratings yet

- UDHR RightsDocument77 pagesUDHR RightsMaria Fiona Duran MerquitaNo ratings yet

- Simple and Conditional Simple Voluntariness - Is Present in A Human Act Performed Whether The Agent Likes or DislikesDocument10 pagesSimple and Conditional Simple Voluntariness - Is Present in A Human Act Performed Whether The Agent Likes or DislikesLyka Nicole Dorado0% (1)