You might also like

- Mastering Bookkeeping: Unveiling the Key to Financial SuccessFrom EverandMastering Bookkeeping: Unveiling the Key to Financial SuccessNo ratings yet

- FINANCIAL ACCOUNTING Notes PDFDocument134 pagesFINANCIAL ACCOUNTING Notes PDFMix Mixture67% (3)

- Islamic Banking (Mufti Taqi Usmani)Document98 pagesIslamic Banking (Mufti Taqi Usmani)Zulfiqar Ali Chaudhry100% (10)

- Islamic Finance BooksDocument2 pagesIslamic Finance BooksAhmad Sodikin Kasimin100% (2)

- Asasah Islamic Micro FinanceDocument34 pagesAsasah Islamic Micro FinanceAlHuda Centre of Islamic Banking & Economics (CIBE)No ratings yet

- MCQ For Chapter 7: Takaful (Islamic Insurance)Document4 pagesMCQ For Chapter 7: Takaful (Islamic Insurance)alaaNo ratings yet

- Kontrak Jangka PanjangDocument26 pagesKontrak Jangka Panjanganon_800888083No ratings yet

- Meaning of Islamic AccountingDocument19 pagesMeaning of Islamic Accountingturk66650% (2)

- Pelaporan Keuangan BAZ Dan LAZDocument9 pagesPelaporan Keuangan BAZ Dan LAZShulhan D'Prince CatalunaNo ratings yet

- Implementasi Akad Mudharabah Dan Ijarah Dalam Perspektif SyariahDocument15 pagesImplementasi Akad Mudharabah Dan Ijarah Dalam Perspektif SyariahAditya RafliNo ratings yet

- Penerapan Sistem Bagi Hasil Dan Perlakuan Akuntansi Pembiayaan MudharabahDocument16 pagesPenerapan Sistem Bagi Hasil Dan Perlakuan Akuntansi Pembiayaan MudharabahAnonymous HKN5EcNo ratings yet

- Critical Jurnal Review AkuntansiDocument9 pagesCritical Jurnal Review AkuntansiAlif Lailasari SaragihNo ratings yet

- 492920753Document19 pages492920753Ari ArdiansyahNo ratings yet

- Analisis Pengakuan Dan Pengukuran Pendapatan Berdasarkan Psak - CompressDocument13 pagesAnalisis Pengakuan Dan Pengukuran Pendapatan Berdasarkan Psak - CompressNing DindaNo ratings yet

- Herry Sutanto Dkk-Makalah-Pelaporan Keuangan BAZ Dan LAZDocument9 pagesHerry Sutanto Dkk-Makalah-Pelaporan Keuangan BAZ Dan LAZmuhammad rexy pratamaNo ratings yet

- Application of Sharia Accounting Principles in Sharia Financial InstitutionsDocument7 pagesApplication of Sharia Accounting Principles in Sharia Financial InstitutionsThe IjbmtNo ratings yet

- Penerapan Akad Mudharabah Pada Perbankan SyariahDocument18 pagesPenerapan Akad Mudharabah Pada Perbankan SyariahIpmawan Fahri Smith AlfatihNo ratings yet

- Analisis Pernyataan Standar Akuntansi Keuangan 109 Terhadap Akuntabilitas Dan Transparansi Laporan Keuangan Di Badan Amil Zakat Nasional Kota CimahiDocument7 pagesAnalisis Pernyataan Standar Akuntansi Keuangan 109 Terhadap Akuntabilitas Dan Transparansi Laporan Keuangan Di Badan Amil Zakat Nasional Kota Cimahiadiny dwi yunitaNo ratings yet

- 142-Article Text-366-2-10-20200503Document14 pages142-Article Text-366-2-10-20200503Khurun LalaNo ratings yet

- 2265-File Utama Naskah-6996-2-10-20200924Document13 pages2265-File Utama Naskah-6996-2-10-20200924RyansaputraNo ratings yet

- 5430 13605 1 PBDocument5 pages5430 13605 1 PBYASRIL NOER ABADYNo ratings yet

- Musyarakah PDFDocument7 pagesMusyarakah PDFRafa AbhistaNo ratings yet

- Artikel KP Khikmatul Laeli - 16416262201062Document16 pagesArtikel KP Khikmatul Laeli - 16416262201062August SetyawanNo ratings yet

- Anaisis Perlakuan Akuntansi Transaksi Asuransi Syariah Terhadap Psak 108 Pada PT Bumiputera Muda Syariah Cabang SerangDocument16 pagesAnaisis Perlakuan Akuntansi Transaksi Asuransi Syariah Terhadap Psak 108 Pada PT Bumiputera Muda Syariah Cabang Serangirfan daniNo ratings yet

- Kel 1 Aks 6c - Psak 101Document28 pagesKel 1 Aks 6c - Psak 101Alif Lailasari SaragihNo ratings yet

- Evaluasi Penerapan Sistem Akuntansi Penerimaan Dan Pengeluaran Kas Pada Pt. Ciputra Internasional Cabang ManadoDocument7 pagesEvaluasi Penerapan Sistem Akuntansi Penerimaan Dan Pengeluaran Kas Pada Pt. Ciputra Internasional Cabang ManadoMartinus SNo ratings yet

- Manajemen KeuanganDocument26 pagesManajemen KeuanganArief PratamaNo ratings yet

- Inkonsistensi Prinsip Time Value of Money Dalam Operasional Transaksi Keuangan Syariah Dan SolusinyaDocument26 pagesInkonsistensi Prinsip Time Value of Money Dalam Operasional Transaksi Keuangan Syariah Dan SolusinyashintaNo ratings yet

- 2524-Article Text-9292-1-10-20220330Document21 pages2524-Article Text-9292-1-10-20220330luckyman463051No ratings yet

- Analisis Pengelolaan Piutang Dan Kerugian Piutang Tak Tertagih Pada Pt. Bank Rakyat Indonesia CabangDocument9 pagesAnalisis Pengelolaan Piutang Dan Kerugian Piutang Tak Tertagih Pada Pt. Bank Rakyat Indonesia CabangRiska NurhikmahNo ratings yet

- CUET F AccountingDocument35 pagesCUET F AccountingTANJILUR RAHMAN 1909011No ratings yet

- Relevansi Antara Penilaian Dan Pengukuran Dari Laba Akuntansi Konvensional Untuk Akuntansi SyariahDocument20 pagesRelevansi Antara Penilaian Dan Pengukuran Dari Laba Akuntansi Konvensional Untuk Akuntansi SyariahZeri JanuarNo ratings yet

- Perlakuan Akuntansi Zakat Berdasarkan Psak 45 Dan Psak 109 Pada Bamuis BniDocument16 pagesPerlakuan Akuntansi Zakat Berdasarkan Psak 45 Dan Psak 109 Pada Bamuis BniMUHAMMAD ZIDANENo ratings yet

- 1059 3294 2 PBDocument18 pages1059 3294 2 PBSatrio PratamaNo ratings yet

- Skema Bagi Hasil Mudharabah: Studi Feasibility Terhadap Pemberdayaan Usaha Mikro Syari'ahDocument24 pagesSkema Bagi Hasil Mudharabah: Studi Feasibility Terhadap Pemberdayaan Usaha Mikro Syari'ahMirza AlkahfiNo ratings yet

- 21-Article Text-30-1-10-20220429Document17 pages21-Article Text-30-1-10-20220429Zaid abdul FatahNo ratings yet

- AINUL HIKMAH-jurnal Bagi HasilDocument15 pagesAINUL HIKMAH-jurnal Bagi HasilNur Ayu SayektiNo ratings yet

- Penerapan Psak 107 Atas Pembiayaan Ijarah Multijasa Pada BMT Al-Fath Ikmi Cabang Legoso, Kota Tangerang SelatanDocument11 pagesPenerapan Psak 107 Atas Pembiayaan Ijarah Multijasa Pada BMT Al-Fath Ikmi Cabang Legoso, Kota Tangerang SelatanDela MaghfiraNo ratings yet

- Mekanisme Gadai Syariah (Rahn) Pada BMT-UGT SidogiriDocument24 pagesMekanisme Gadai Syariah (Rahn) Pada BMT-UGT SidogiriWidiaNo ratings yet

- 02, Accounting & Financial Analysis Definition, Objectives, Functions and Nature of AccountingDocument9 pages02, Accounting & Financial Analysis Definition, Objectives, Functions and Nature of AccountingDeb DasNo ratings yet

- Analisis Rasio Permodalan BMT Al Iq-Tishody Mataram Menik AryaniDocument9 pagesAnalisis Rasio Permodalan BMT Al Iq-Tishody Mataram Menik Aryanisurya_akuntansiNo ratings yet

- 6993-Article Text-21271-1-10-20201203Document11 pages6993-Article Text-21271-1-10-20201203Adrian RonaldNo ratings yet

- BCA, BBA, BCOM-Financial AccountingDocument67 pagesBCA, BBA, BCOM-Financial AccountingThrisha Papa (Baby girl)No ratings yet

- Teori PerakaunanDocument47 pagesTeori PerakaunannabielanicoNo ratings yet

- 4365-Article Text-26421-1-10-20230822Document12 pages4365-Article Text-26421-1-10-20230822Riani AzkiaNo ratings yet

- Tugas IndividuDocument12 pagesTugas IndividuFitriani VyNo ratings yet

- 46 231 1 PB PDFDocument9 pages46 231 1 PB PDFokta misro'iNo ratings yet

- Analisis Pembiayaan Murabahah Dan Solusi Permasalahannya Pada BMT Rizky Barokah Cabang Talun Magelang Siska YulitaDocument9 pagesAnalisis Pembiayaan Murabahah Dan Solusi Permasalahannya Pada BMT Rizky Barokah Cabang Talun Magelang Siska Yulitaokta misro'iNo ratings yet

- Analisis Penerapan Akuntansi Zakat Dan Infak/Sedekah Pada Badan Amil Zakat Nasional (Baznas) Kota MojokertoDocument12 pagesAnalisis Penerapan Akuntansi Zakat Dan Infak/Sedekah Pada Badan Amil Zakat Nasional (Baznas) Kota MojokertoMuhammad IlyasNo ratings yet

- Financial Accounting - 1 PDFDocument73 pagesFinancial Accounting - 1 PDFSudhanva RajNo ratings yet

- Slide Presentasi Ketua KNKG - Kuliah Umum UMS (Juni 2023)Document41 pagesSlide Presentasi Ketua KNKG - Kuliah Umum UMS (Juni 2023)Wahyu Sekar WijayaningtyasNo ratings yet

- ACCOUNTS NotesDocument11 pagesACCOUNTS Noteslalteshsharma335No ratings yet

- IC-26 Accounts For Life InsuranceDocument623 pagesIC-26 Accounts For Life InsuranceVasu Pandiarajan100% (1)

- Economic Value of Time (Kelompok 1)Document22 pagesEconomic Value of Time (Kelompok 1)Arif RamadhanNo ratings yet

- Analisa Pengendalian Internal Terhadap Pembiayaan Mudharabah Studi Kasus Pembiayaan Mudharabah Bank Syariah Mandiri Cabang Kebon JerukDocument16 pagesAnalisa Pengendalian Internal Terhadap Pembiayaan Mudharabah Studi Kasus Pembiayaan Mudharabah Bank Syariah Mandiri Cabang Kebon JerukRizki ramadani akhyarNo ratings yet

- Naskah Publikasi PDFDocument12 pagesNaskah Publikasi PDFGoso GosoNo ratings yet

- 1Document22 pages1chentika bungaNo ratings yet

- Implementasi Pembiayaan Mudharabah Pada Bank Syariah Untuk Merealisasikan Tujuan Ekonomi IslamDocument19 pagesImplementasi Pembiayaan Mudharabah Pada Bank Syariah Untuk Merealisasikan Tujuan Ekonomi IslamWildan Sang FahmiNo ratings yet

- Rac 101 - Introduction Continued (Week 3)Document11 pagesRac 101 - Introduction Continued (Week 3)Kevin TamboNo ratings yet

- FA NotesDocument340 pagesFA Notessanket100% (1)

- Theory Base of AccountingDocument4 pagesTheory Base of AccountingNoman AreebNo ratings yet

- Bab 6Document8 pagesBab 6Esti SetianingsihNo ratings yet

- Solusi Problem Penghapusan BungaDocument14 pagesSolusi Problem Penghapusan BungaYudi ArdiansyahNo ratings yet

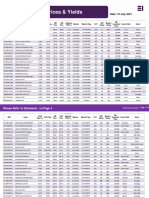

- Sukuk Indicative QuotesDocument5 pagesSukuk Indicative QuotesAhmedNo ratings yet

- Daftar Nama Belum Absen MaretDocument25 pagesDaftar Nama Belum Absen MaretAsriani JunaediNo ratings yet

- Raw Data Islamic Bank Capital StructureDocument10 pagesRaw Data Islamic Bank Capital StructureTikah ZaiNo ratings yet

- Analisis Pembiayaan Murabahah Dan Solusi Permasalahannya Pada BMT Rizky Barokah Cabang Talun Magelang Siska YulitaDocument9 pagesAnalisis Pembiayaan Murabahah Dan Solusi Permasalahannya Pada BMT Rizky Barokah Cabang Talun Magelang Siska Yulitaokta misro'iNo ratings yet

- Ujian Tengah Semester English For Islamic EcoonomicsDocument3 pagesUjian Tengah Semester English For Islamic EcoonomicsASUS AsusNo ratings yet

- Two Days Specialized Training Workshop On Islamic Banking & Finance in CanadaDocument7 pagesTwo Days Specialized Training Workshop On Islamic Banking & Finance in CanadaAlHuda Centre of Islamic Banking & Economics (CIBE)No ratings yet

- ZAKAT General Knowledge Questions PDFDocument1 pageZAKAT General Knowledge Questions PDFRizwanNo ratings yet

- Pengembalian Asuransi Saat Pelunasan Dipercepat Pembiayaan Murabahah Pada Bank Syariah Mandiri Cabang PadangDocument7 pagesPengembalian Asuransi Saat Pelunasan Dipercepat Pembiayaan Murabahah Pada Bank Syariah Mandiri Cabang PadangMP Aquascape DesignNo ratings yet

- المرابحةDocument15 pagesالمرابحةMarouene ZallegNo ratings yet

- Bank Islam Personal Loan-Repayment-TableDocument4 pagesBank Islam Personal Loan-Repayment-TableKhairi ZainNo ratings yet

- Artikel - Widiyah (1908203054)Document16 pagesArtikel - Widiyah (1908203054)Inggih RahayuNo ratings yet

- ISLAMIC BANKING Product TerminologyDocument6 pagesISLAMIC BANKING Product TerminologyRafeeq MuhammadhNo ratings yet

- Jurnal Tentang RibaDocument15 pagesJurnal Tentang RibaMuhammad AlfarabiNo ratings yet

- Allocation EIB - OCTDocument611 pagesAllocation EIB - OCTAyaat ZahraNo ratings yet

- Press Release - For The Promotion of Halal Industry, Islamic Finance Plays An Important Role: Zubair MughalDocument2 pagesPress Release - For The Promotion of Halal Industry, Islamic Finance Plays An Important Role: Zubair MughalAlHuda Centre of Islamic Banking & Economics (CIBE)No ratings yet

- Dinamika Dan Problematika Asuransi Syariah (Mekanisme Kerja Asuransi Syariah & Prosedur Pembayaran Klaim)Document31 pagesDinamika Dan Problematika Asuransi Syariah (Mekanisme Kerja Asuransi Syariah & Prosedur Pembayaran Klaim)Reena Shiireena D'omeLaNo ratings yet

- Distance Learning Programs Brochure.Document1 pageDistance Learning Programs Brochure.AlHuda Centre of Islamic Banking & Economics (CIBE)No ratings yet

- Weekly Work Plan: Subject: Book: Class: Section: Prepared byDocument2 pagesWeekly Work Plan: Subject: Book: Class: Section: Prepared bySaad RehmanNo ratings yet

- 1آليات الهندسة المالية كآلية لإدارة مخاطر الصكوك الإسلامية لحلو بخاري ووليد عايبDocument20 pages1آليات الهندسة المالية كآلية لإدارة مخاطر الصكوك الإسلامية لحلو بخاري ووليد عايبBZDRNo ratings yet

- Chapter 6 Issues in Sukuk Design and TradingDocument55 pagesChapter 6 Issues in Sukuk Design and TradingMackenyu arataNo ratings yet

- تجربتي السودان و ماليزيا نموذجاDocument20 pagesتجربتي السودان و ماليزيا نموذجاmardi mardiNo ratings yet

- Islamic BankingDocument10 pagesIslamic BankingAin IsmailNo ratings yet

- Takaful Keluarga, Takaful Umum Dan Retakaful: December 2018Document39 pagesTakaful Keluarga, Takaful Umum Dan Retakaful: December 2018eka saputriNo ratings yet

- Hubungan Pajak Dan Zakat Menurut Perspektif Islam: Edi HaskarDocument11 pagesHubungan Pajak Dan Zakat Menurut Perspektif Islam: Edi Haskaranjas adilahNo ratings yet

- Introduction To TakafulDocument36 pagesIntroduction To TakafulFaiza Khan100% (1)

- Islamic FinanceDocument5 pagesIslamic FinanceAbdul RahmanNo ratings yet