You might also like

- Common Stocks and Uncommon Profits Philip A FisherDocument14 pagesCommon Stocks and Uncommon Profits Philip A FisherAsherjoy Tech100% (1)

- Lumbera NotesDocument41 pagesLumbera Notesthinkbeforeyoutalk67% (3)

- Income Taxation Part 2Document42 pagesIncome Taxation Part 2Anonymous r1cRm7FNo ratings yet

- Inbm 110 - Accounts Study Sheet: Chapter 1 & 2Document5 pagesInbm 110 - Accounts Study Sheet: Chapter 1 & 2Laura TaiNo ratings yet

- 04 The Value of Common StocksDocument5 pages04 The Value of Common StocksMộng Nghi TôNo ratings yet

- Finance WEEK 1 MODULE 1 FinalDocument23 pagesFinance WEEK 1 MODULE 1 FinalShiny Natividad100% (2)

- Chap 3 Consolidations - Subsequent To The Date of AcquisitionDocument14 pagesChap 3 Consolidations - Subsequent To The Date of AcquisitionEunice Ang100% (8)

- Financi Al Ac Counting Notes: Cash and Cash EquivalentsDocument7 pagesFinanci Al Ac Counting Notes: Cash and Cash Equivalentsalvin quizonNo ratings yet

- Reviewer PDFDocument9 pagesReviewer PDFKarysse Arielle Noel Jalao100% (1)

- Far SummaryDocument7 pagesFar SummaryKevinNo ratings yet

- 1st Quarterly Exam FABM 2Document5 pages1st Quarterly Exam FABM 2Mary Ann R. MoraNo ratings yet

- Elements: Capital Adequecy Operating Performance Ratio (OPR)Document3 pagesElements: Capital Adequecy Operating Performance Ratio (OPR)HMS DeedNo ratings yet

- Annual Reports ActivityDocument1 pageAnnual Reports ActivityRoy SunNo ratings yet

- Financial Statement Analysis: Balance Sheet Liabilities AssetsDocument17 pagesFinancial Statement Analysis: Balance Sheet Liabilities AssetsAman MujeebNo ratings yet

- Accounting Concepts: A. Write The Letter of Your Answer Before Each Number or ItemDocument3 pagesAccounting Concepts: A. Write The Letter of Your Answer Before Each Number or ItemDail Xymere YamioNo ratings yet

- Mock BoardsDocument11 pagesMock BoardsRaenessa FranciscoNo ratings yet

- Survey of Accounting 7th Edition Warren Solutions ManualDocument35 pagesSurvey of Accounting 7th Edition Warren Solutions Manualpricking.carryallmbtgco100% (21)

- LLP Full NotesDocument15 pagesLLP Full NotesJay Desai100% (1)

- Reviewer in Basic AccountingDocument8 pagesReviewer in Basic AccountingMariel OroNo ratings yet

- Balance Sheet - Ratio AnalysisDocument49 pagesBalance Sheet - Ratio AnalysisKarishmaAshuNo ratings yet

- FABM2Document4 pagesFABM2chikuta FermiaNo ratings yet

- FAR 7.1MC - Shareholders' Equity (Part 1) Share CapitalDocument5 pagesFAR 7.1MC - Shareholders' Equity (Part 1) Share CapitalScarlet ReignNo ratings yet

- Balance SheetDocument45 pagesBalance SheetGautam MNo ratings yet

- Activities Accounting 1 - BSBA MM 1-2 SALAZARDocument7 pagesActivities Accounting 1 - BSBA MM 1-2 SALAZARDarren Ace SalazarNo ratings yet

- Inac Recitation (Book)Document2 pagesInac Recitation (Book)Rovee PagaduanNo ratings yet

- Funda1 ReviewerDocument7 pagesFunda1 ReviewerKim Audrey JalalainNo ratings yet

- Practice Exam Answer KeyDocument4 pagesPractice Exam Answer KeyDavid Marion CatindinNo ratings yet

- Financial Reporting Part 3Document6 pagesFinancial Reporting Part 3Nguyễn ĐạtNo ratings yet

- D Financial Statements SFPDocument4 pagesD Financial Statements SFPMikaella SaduralNo ratings yet

- Nama Akun Akuntansi DasarDocument1 pageNama Akun Akuntansi Dasarsheena divaNo ratings yet

- Financial Statements of A CompanyDocument12 pagesFinancial Statements of A CompanyRiddhi SharmaNo ratings yet

- Question Chapter2 Final 1Document19 pagesQuestion Chapter2 Final 1Tran An KhanhNo ratings yet

- Financial Accounting and Reporting (FAR) - Part 4Document3 pagesFinancial Accounting and Reporting (FAR) - Part 4Malcolm HolmesNo ratings yet

- Trading and Profit and LossDocument14 pagesTrading and Profit and LossRadha ShyamNo ratings yet

- Business Simulation Module 1Document6 pagesBusiness Simulation Module 1Katrina LuzungNo ratings yet

- CFAS and FAR Quiz BeeDocument6 pagesCFAS and FAR Quiz BeeNavdeep KaurNo ratings yet

- 27 - Understanding The Balance SheetDocument3 pages27 - Understanding The Balance SheetbalajiNo ratings yet

- FABM Q3 M4 (Output No. 4 - Five Major Accounts)Document4 pagesFABM Q3 M4 (Output No. 4 - Five Major Accounts)Sophia MagdaraogNo ratings yet

- Question - Chapter 2Document17 pagesQuestion - Chapter 2Mạnh Đỗ ĐứcNo ratings yet

- Ratio AnalysisDocument6 pagesRatio AnalysisDhirendra Singh patwalNo ratings yet

- Ind AS 16 (PPE)Document20 pagesInd AS 16 (PPE)Eric GonsalvesNo ratings yet

- Balance Sheet: Particulars SCH No. Rs. I. Sources of FundsDocument1 pageBalance Sheet: Particulars SCH No. Rs. I. Sources of FundsOm MansattaNo ratings yet

- Type of AccountsDocument4 pagesType of AccountsIgnacio De LunaNo ratings yet

- Finman Formulas PDFDocument4 pagesFinman Formulas PDFAvliah Tabao DatimbangNo ratings yet

- Q 1Document3 pagesQ 1kamiNo ratings yet

- ACCT 301B - Exam 1 ReviewDocument9 pagesACCT 301B - Exam 1 ReviewJudith GarciaNo ratings yet

- Corporate Financial Reporting: Preparing and Understanding Balance SheetDocument76 pagesCorporate Financial Reporting: Preparing and Understanding Balance SheetArty Drill100% (1)

- ACCOUNTING CYCLE STEP 1 TO 4 With IllustrationsDocument6 pagesACCOUNTING CYCLE STEP 1 TO 4 With IllustrationsmallarilecarNo ratings yet

- CFAS - Chapter 7: Multiple ChoiceDocument1 pageCFAS - Chapter 7: Multiple Choiceagm25No ratings yet

- Fabm 2Document2 pagesFabm 2LAARNI REBONG100% (1)

- PSX The Basics of AccountingDocument1 pagePSX The Basics of Accounting마늘빵파스타No ratings yet

- Of The Account Would Be Recorded.: Instructions. Identify The Manner in Which The Each of The Increases or DecreasesDocument3 pagesOf The Account Would Be Recorded.: Instructions. Identify The Manner in Which The Each of The Increases or DecreasesLoriNo ratings yet

- Comparative Schedule VIDocument23 pagesComparative Schedule VIRajkumar MathurNo ratings yet

- Entrep-With AnswersDocument2 pagesEntrep-With AnswersMaskter ArcheryNo ratings yet

- Basic Accounting Questionnaire Reviewer 35Document2 pagesBasic Accounting Questionnaire Reviewer 35marjoriedeguzman80No ratings yet

- 2 - P A R T N e R S H I P A C C o U N T SDocument7 pages2 - P A R T N e R S H I P A C C o U N T SABhranil ChowDhury100% (1)

- Finman Formulas Legit Eto Na Talaga HuhuDocument7 pagesFinman Formulas Legit Eto Na Talaga Huhulizie elizaldeNo ratings yet

- BOOKKEEPING 8 (SUMMATIVE) - 2nd QuarterDocument4 pagesBOOKKEEPING 8 (SUMMATIVE) - 2nd QuarterRonyla EnriquezNo ratings yet

- Financial Statement ReportingDocument20 pagesFinancial Statement ReportingAshwini Khare0% (1)

- 303acoount Titles and ClassificationDocument2 pages303acoount Titles and ClassificationCherry ManandharNo ratings yet

- Accounting Tutorials Chapter 3Document2 pagesAccounting Tutorials Chapter 3Kgomotso MatabaneNo ratings yet

- Gross Profit Net Profit/ EBIT: Return On Capital EmployesDocument9 pagesGross Profit Net Profit/ EBIT: Return On Capital Employesshekhar371No ratings yet

- SHEmbotDocument5 pagesSHEmbotMiles CasidoNo ratings yet

- QUIZ1Document2 pagesQUIZ1Samantha CabugonNo ratings yet

- Fundamental of ABM1Document4 pagesFundamental of ABM1Raul Soriano Cabanting100% (1)

- Ratio Formula Comments: A. Liquidity RatiosDocument2 pagesRatio Formula Comments: A. Liquidity RatiosPaula FornollesNo ratings yet

- FGMT 1116 Practice ActivitiesDocument12 pagesFGMT 1116 Practice ActivitiesDasha BelskayaNo ratings yet

- Balance Sheet of Reliance IndustriesDocument2 pagesBalance Sheet of Reliance IndustriesPavitra SoniaNo ratings yet

- Department of Education: Republic of The PhilippinesDocument10 pagesDepartment of Education: Republic of The PhilippinesJanna GunioNo ratings yet

- Presstonic Engineering Ltd.Document2 pagesPresstonic Engineering Ltd.Tanumay NaskarNo ratings yet

- Mahindra and Mahindra AnalysisDocument11 pagesMahindra and Mahindra AnalysisRaviPratapGondNo ratings yet

- DemoDocument151 pagesDemoRick JenningNo ratings yet

- United States Court of Appeals Third CircuitDocument8 pagesUnited States Court of Appeals Third CircuitScribd Government DocsNo ratings yet

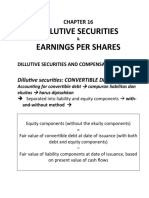

- Chapter 16Document10 pagesChapter 16RAden Altaf Wibowo PutraNo ratings yet

- 10 Years For 50% Ownership 10 Years With Interest Rate of 5%Document5 pages10 Years For 50% Ownership 10 Years With Interest Rate of 5%Every Drop CountsNo ratings yet

- FIN 330 Final Project IDocument9 pagesFIN 330 Final Project ISarai SternzisNo ratings yet

- Kunci Jawaban Modul AKL Bu Iin - OlivethewennoDocument17 pagesKunci Jawaban Modul AKL Bu Iin - OlivethewennoOliviane Theodora WennoNo ratings yet

- Commissioner of Internal Revenue vs. Goodyear Philippines, Inc.Document2 pagesCommissioner of Internal Revenue vs. Goodyear Philippines, Inc.JoieNo ratings yet

- 1 Income From PGBPDocument20 pages1 Income From PGBPJuhi MarmatNo ratings yet

- Chapter 03 Consolidations-Subsequent To The Date of AcquisitionDocument111 pagesChapter 03 Consolidations-Subsequent To The Date of AcquisitionDenise Jane RoqueNo ratings yet

- Pas 33Document2 pagesPas 33elle friasNo ratings yet

- Discussion Income TaxDocument7 pagesDiscussion Income TaxAljay LabugaNo ratings yet

- Pgas Ar All Compile 240419 PDFDocument227 pagesPgas Ar All Compile 240419 PDFHitli MalianorNo ratings yet

- Kotak Mahindra K Gilt Unit Scheme 98: Half Yearly Financial Results For The Period Ended March 31, 2001 (Unaudited)Document7 pagesKotak Mahindra K Gilt Unit Scheme 98: Half Yearly Financial Results For The Period Ended March 31, 2001 (Unaudited)Priti ChavanNo ratings yet

- BUS227Document70 pagesBUS227Dauda AdijatNo ratings yet

- Acca p4 Adavanced Financial ManagementDocument6 pagesAcca p4 Adavanced Financial ManagementKelly Tan Xue LingNo ratings yet

- Quarz - Capital Sunningdale TechDocument23 pagesQuarz - Capital Sunningdale TechqpmoerzhNo ratings yet

- (Leverage) Scan Sep 11, 2020Document7 pages(Leverage) Scan Sep 11, 2020Pragya senNo ratings yet

- What Are Financial Statements?: AssetsDocument4 pagesWhat Are Financial Statements?: AssetsRoselyn Joy DizonNo ratings yet