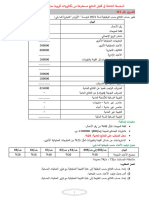

You might also like

- مشغل خياطة ثياب نسائيةDocument11 pagesمشغل خياطة ثياب نسائيةmax_slam50% (2)

- مغسلة ملابسDocument11 pagesمغسلة ملابسAmr ShaabanNo ratings yet

- الإجابة النموذجية لامتحان اعمال موجهة تحليل مالي معمق 2019 PDFDocument4 pagesالإجابة النموذجية لامتحان اعمال موجهة تحليل مالي معمق 2019 PDFsamirdz28100% (6)

- مشروع تعبئة أحبار الطابعاتDocument10 pagesمشروع تعبئة أحبار الطابعاتTaha tarigNo ratings yet

- مشروع مطعم ومقلى سمكDocument11 pagesمشروع مطعم ومقلى سمكmax_slam100% (1)

- كوفير نساءDocument11 pagesكوفير نساءmax_slamNo ratings yet

- Dzexams Docs 3as 904579Document106 pagesDzexams Docs 3as 904579thmanswrbNo ratings yet

- حل السلسة رقم 02pdf · version 1 - 231020 - 212152Document3 pagesحل السلسة رقم 02pdf · version 1 - 231020 - 212152Wa LidNo ratings yet

- Dzexams Docs 3as 904579Document105 pagesDzexams Docs 3as 904579Pino PinoNo ratings yet

- الوحدة التاسعةDocument14 pagesالوحدة التاسعةPino PinoNo ratings yet

- - 3 - 1 - سلسلة تحليل TCRDocument8 pages- 3 - 1 - سلسلة تحليل TCRYacine ChallabNo ratings yet

- Les Etudes 10 PR 3emeDocument2 pagesLes Etudes 10 PR 3emehamamaNo ratings yet

- TD Ias 07Document3 pagesTD Ias 07hamzaboukerkeb23No ratings yet

- السلسلة 01 الحل.Document1 pageالسلسلة 01 الحل.haithem HJNo ratings yet

- Acfrogdyrwc9k6d4h6noc0mzjat3shweiwwd0sz23aapkqwsq0fk-Fg-p8zv T7vyl50yah8y4xbqqudjqa91-Ru4pkvsyqldk90 Subil1alouap3fftqiloyzwntaqsdaklfic05ctay6j1 ZDocument11 pagesAcfrogdyrwc9k6d4h6noc0mzjat3shweiwwd0sz23aapkqwsq0fk-Fg-p8zv T7vyl50yah8y4xbqqudjqa91-Ru4pkvsyqldk90 Subil1alouap3fftqiloyzwntaqsdaklfic05ctay6j1 ZAbbadNo ratings yet

- جدول حساب النتائج المحاسبةDocument11 pagesجدول حساب النتائج المحاسبةAissa BelaribiNo ratings yet

- جدول حساب النتائج المحاسبةDocument11 pagesجدول حساب النتائج المحاسبةAissa BelaribiNo ratings yet

- تحليل النتائج حسب في البكالوريا2023Document16 pagesتحليل النتائج حسب في البكالوريا2023djihedrayaNo ratings yet

- Dzexams 3as Comptabilite E2 20210 604437Document7 pagesDzexams 3as Comptabilite E2 20210 604437moda hamoNo ratings yet

- دراسة جدوي برجرDocument11 pagesدراسة جدوي برجرMohamed Ezzat MohamedNo ratings yet

- الاختبار النموذجي رقم 02 للأستاذ سويدي محمدDocument15 pagesالاختبار النموذجي رقم 02 للأستاذ سويدي محمدdjihedrayaNo ratings yet

- ورشة نجارةDocument11 pagesورشة نجارةhourr Alhrbe100% (1)

- ورشة نجارةDocument11 pagesورشة نجارةsami.binfalehNo ratings yet

- تمارين إضافيةDocument3 pagesتمارين إضافيةAyat MhsenNo ratings yet

- مشروع تعبئة أحبار الطابعاتDocument11 pagesمشروع تعبئة أحبار الطابعاتmax_slamNo ratings yet

- حسب وظيفة bac blancDocument144 pagesحسب وظيفة bac blancdjihedrayaNo ratings yet

- السلسلة الشاملة في تحليل النتائجDocument144 pagesالسلسلة الشاملة في تحليل النتائجbsbspuceNo ratings yet

- دراسة جدوى مشروع مشتلDocument13 pagesدراسة جدوى مشروع مشتلamnaye22No ratings yet

- ورشة حدادة PDFDocument10 pagesورشة حدادة PDFTaha tarigNo ratings yet

- المحاضرة 8-9-10Document10 pagesالمحاضرة 8-9-10arands 1No ratings yet

- تأجير مكاتب إدارية جاهزة PDFDocument11 pagesتأجير مكاتب إدارية جاهزة PDFmy.nafi.pmp5283No ratings yet

- تأجير مكاتب إدارية جاهزةDocument11 pagesتأجير مكاتب إدارية جاهزةAQNo ratings yet

- تأجير مكاتب إدارية جاهزةDocument11 pagesتأجير مكاتب إدارية جاهزةSaif HarbiNo ratings yet

- تأجير مكاتب إدارية جاهزةDocument11 pagesتأجير مكاتب إدارية جاهزةengbayemanyNo ratings yet

- فرض2 لسنة 3 ت م م - 2Document2 pagesفرض2 لسنة 3 ت م م - 2behdadNo ratings yet

- لقطة شاشة 2024-03-10 في 08.38.31Document29 pagesلقطة شاشة 2024-03-10 في 08.38.31jaoussama84No ratings yet

- TD Ias 07Document3 pagesTD Ias 07DZ TimeNo ratings yet

- نشاطات الدرس 4Document2 pagesنشاطات الدرس 4mamasitta45No ratings yet

- بكالوريا تجريبي الجلفة 2018Document22 pagesبكالوريا تجريبي الجلفة 2018djihedrayaNo ratings yet

- Ammar Mahmadah E-Waste 2022Document29 pagesAmmar Mahmadah E-Waste 2022Ammar MahmadahNo ratings yet

- ورشة ميكانيكا سياراتDocument13 pagesورشة ميكانيكا سياراتBaligh TrabelsiNo ratings yet

- محل بيع بذور وأسمدة زراعيةDocument11 pagesمحل بيع بذور وأسمدة زراعيةSouad JâîđïNo ratings yet

- امتحان المحاسبة الماليةDocument9 pagesامتحان المحاسبة الماليةsayedosman8690No ratings yet

- مشروع مطعم ومقلى سمكDocument11 pagesمشروع مطعم ومقلى سمكxqzk02No ratings yet

- Dzexams Docs 3as 906964Document9 pagesDzexams Docs 3as 906964nassim25No ratings yet

- مشروع الألياف الضوئية PDFDocument11 pagesمشروع الألياف الضوئية PDFAmr ShaabanNo ratings yet

- مشروع الألياف الضوئيةDocument11 pagesمشروع الألياف الضوئيةjfaa5lanNo ratings yet

- مشروع الألياف الضوئيةDocument11 pagesمشروع الألياف الضوئيةAladdin MagdyNo ratings yet

- سلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيDocument2 pagesسلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيOussama RoumaniNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- السلسلة5Document2 pagesالسلسلة5Ghassia GhoufiNo ratings yet

- السلسلة 1 - 2021 - دون حلDocument2 pagesالسلسلة 1 - 2021 - دون حلNacerddine HaddaouiNo ratings yet

- مشروع آيس كريمDocument11 pagesمشروع آيس كريمZhiri Ismail86% (7)

- مشروع آيس كريمDocument11 pagesمشروع آيس كريمEslam KandeilNo ratings yet

- 14Document1 page14wiamNo ratings yet

- 7amel AwanyDocument3 pages7amel Awanyismail monstoneNo ratings yet

- محل حلويات بلدي PDFDocument11 pagesمحل حلويات بلدي PDFTaha tarigNo ratings yet

- حل الحالات العملية والإختبار التجريبيDocument107 pagesحل الحالات العملية والإختبار التجريبيKareem mazherNo ratings yet

- حل السلسلة رقم 12 (صفحة - حاول تنجح - المحاسبة -) باك 2024. توام عبد الصمدDocument13 pagesحل السلسلة رقم 12 (صفحة - حاول تنجح - المحاسبة -) باك 2024. توام عبد الصمدBadro KaidNo ratings yet

- M.E 059 1Document134 pagesM.E 059 1ما عنديش الزهرNo ratings yet

- التحليل الماليDocument101 pagesالتحليل الماليما عنديش الزهرNo ratings yet

- القروضDocument27 pagesالقروضما عنديش الزهرNo ratings yet

- 035 الميزانية (الأصول و الخصوم)Document3 pages035 الميزانية (الأصول و الخصوم)ما عنديش الزهرNo ratings yet