You might also like

- Appraisal Note - APMC YEOLADocument25 pagesAppraisal Note - APMC YEOLADipak PrasadNo ratings yet

- Feasibility Study of Bed and Breakfast Garden InnDocument78 pagesFeasibility Study of Bed and Breakfast Garden InnCamille Angeline Castillo100% (2)

- Solutions JournalDocument50 pagesSolutions JournalAnjali SharmaNo ratings yet

- JDocument13 pagesJpalash khannaNo ratings yet

- Ledger accounts and trial balanceDocument42 pagesLedger accounts and trial balanceAmruthaprashanth100% (1)

- The Gone Fishin' Portfolio: Get Wise, Get Wealthy...and Get on With Your LifeFrom EverandThe Gone Fishin' Portfolio: Get Wise, Get Wealthy...and Get on With Your LifeNo ratings yet

- The Accounting Policies: Government Accounting Manual For Local Government UnitsDocument259 pagesThe Accounting Policies: Government Accounting Manual For Local Government UnitsKyla Ramos Diamsay100% (1)

- Chapter 13Document12 pagesChapter 13palash khannaNo ratings yet

- Financial Statement Analysis for General AviationDocument10 pagesFinancial Statement Analysis for General AviationROB101512No ratings yet

- (AFAR) (S05) - PFRS 15, Installment Sales, and Consignment SalesDocument6 pages(AFAR) (S05) - PFRS 15, Installment Sales, and Consignment SalesPolinar Paul MarbenNo ratings yet

- Chapter 3 - The Franchisor Business PlanDocument52 pagesChapter 3 - The Franchisor Business PlanMary Christine Anne BatalNo ratings yet

- Account ProjectDocument31 pagesAccount ProjectAayush ShNo ratings yet

- COGS CasesDocument24 pagesCOGS CasesPrabhat KharelNo ratings yet

- Ledger Book Question SolutionDocument78 pagesLedger Book Question SolutionAKSHAY KUMAR GUPTANo ratings yet

- Kendriya Vidyalaya Sangathan, Lucknow Region TERM-II 2021-22 Marking Scheme Class - XI Subject - AccountancyDocument4 pagesKendriya Vidyalaya Sangathan, Lucknow Region TERM-II 2021-22 Marking Scheme Class - XI Subject - AccountancyThe Web RendezvousNo ratings yet

- Kendriya Vidyalaya Sangthan, Mumbai Region Marking Scheme Set 3 AccountancyDocument3 pagesKendriya Vidyalaya Sangthan, Mumbai Region Marking Scheme Set 3 AccountancyManaswi WareNo ratings yet

- FINANCIAL ACCOUNTING TESTDocument7 pagesFINANCIAL ACCOUNTING TESTSoumyadip DasNo ratings yet

- Consignment Accounting Journal Entries and Ledger AccountsDocument7 pagesConsignment Accounting Journal Entries and Ledger AccountsLavisha GoyalNo ratings yet

- Xi See Acc 2021 Set 2 MsDocument5 pagesXi See Acc 2021 Set 2 Mss1672snehil6353No ratings yet

- Gerry's classes on partnership liquidationDocument6 pagesGerry's classes on partnership liquidationgankNo ratings yet

- Record Transactions in Cash Book and LedgersDocument7 pagesRecord Transactions in Cash Book and LedgersAnuj GohainNo ratings yet

- Partnership Accounts - IDocument23 pagesPartnership Accounts - IM JEEVARATHNAM NAIDU100% (1)

- Financial Accounting: I Term - MbaDocument39 pagesFinancial Accounting: I Term - MbaShujath SharieffNo ratings yet

- Unit 7 PDFDocument22 pagesUnit 7 PDFSatti NagendrareddyNo ratings yet

- Solution Ultimate Sample Paper 2Document7 pagesSolution Ultimate Sample Paper 2Nitin KumarNo ratings yet

- MTP May21 ADocument11 pagesMTP May21 Aomkar sawantNo ratings yet

- CCP402Document15 pagesCCP402api-3849444No ratings yet

- Acc q2 SANSDocument11 pagesAcc q2 SANSTanvir AnjumNo ratings yet

- Solution 742381Document13 pagesSolution 742381GREATER HEIGHTS PUBLIC SCHOOLNo ratings yet

- Branch AccountsDocument9 pagesBranch AccountsKalpana SinghNo ratings yet

- Accounting Treatment of Cash Discount 1-Cash Discount at The Point of The Sell - It Will Be Accounted For The Time ofDocument7 pagesAccounting Treatment of Cash Discount 1-Cash Discount at The Point of The Sell - It Will Be Accounted For The Time ofSandeep RayNo ratings yet

- Marking Scheme Mock Test I 2023 24Document9 pagesMarking Scheme Mock Test I 2023 24HARSH CHAURASIYANo ratings yet

- Reading of Ledger AccountDocument18 pagesReading of Ledger Accountneeru79200050% (2)

- Basic Terms in Accounts: Assets: Something That You OwnDocument46 pagesBasic Terms in Accounts: Assets: Something That You OwnLeo GladwinNo ratings yet

- FINC101 Assignment 1Document7 pagesFINC101 Assignment 1Sanchit KhannaNo ratings yet

- Paper2 Set2 SolutionDocument7 pagesPaper2 Set2 Solutionadityatiwari122006No ratings yet

- Project report on starting a sandwich businessDocument13 pagesProject report on starting a sandwich businessnishan pantNo ratings yet

- Class 11 Accounts SP 2 Answer KeyDocument18 pagesClass 11 Accounts SP 2 Answer KeyUdyamGNo ratings yet

- Aidcom Financial Accounting AnalysisDocument17 pagesAidcom Financial Accounting AnalysisAjmal K HussainNo ratings yet

- Solutions To Revisionary Problems IIDocument53 pagesSolutions To Revisionary Problems IIM JEEVARATHNAM NAIDUNo ratings yet

- Solutions To Revisionary ProblemsDocument58 pagesSolutions To Revisionary ProblemsM JEEVARATHNAM NAIDUNo ratings yet

- MS - Accountancy - 12-Practice Paper-1Document7 pagesMS - Accountancy - 12-Practice Paper-1Arun kumarNo ratings yet

- Two Column Cash BookDocument24 pagesTwo Column Cash BookDarshans dadNo ratings yet

- Assignment JournalDocument4 pagesAssignment Journalaishasiddiq5784No ratings yet

- JournalDocument5 pagesJournalGanapathi VNo ratings yet

- Answer Key 3Document8 pagesAnswer Key 3Hari prakarsh NimiNo ratings yet

- RKG Accounts (XI) CH 9 To 16 SolDocument3 pagesRKG Accounts (XI) CH 9 To 16 SolJohn WickNo ratings yet

- Cash BookDocument55 pagesCash Bookshrestha.aryxnNo ratings yet

- Department of Technical Education Andhra PradeshDocument66 pagesDepartment of Technical Education Andhra Pradeshapi-3849444No ratings yet

- Journal Entire in The Books of MR Venugopal-2Document10 pagesJournal Entire in The Books of MR Venugopal-2Teja Yadav100% (1)

- AccountsDocument13 pagesAccountspalash khannaNo ratings yet

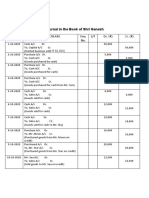

- Journal in The Book of Shri Ganesh: Date Particulars Vou. No. L/F Dr. Cr.Document4 pagesJournal in The Book of Shri Ganesh: Date Particulars Vou. No. L/F Dr. Cr.Anuj GohainNo ratings yet

- Paper2_Set1_SolutionDocument5 pagesPaper2_Set1_Solutionadityatiwari122006No ratings yet

- CLASS WORK 2 (7 DEC) CHP 6Document10 pagesCLASS WORK 2 (7 DEC) CHP 6Isha KatiyarNo ratings yet

- Machine Depreciation and DisposalDocument13 pagesMachine Depreciation and DisposalAnamika VatsaNo ratings yet

- Branch Account Problems & AnswerDocument11 pagesBranch Account Problems & Answeranand dpiNo ratings yet

- Solution Ultimate Sample Paper 4Document5 pagesSolution Ultimate Sample Paper 4Karthick KarthickNo ratings yet

- ASCERTAINING FINANCIAL DATADocument4 pagesASCERTAINING FINANCIAL DATAGarima GarimaNo ratings yet

- Accounts Case Study 78Document4 pagesAccounts Case Study 78Vraj AdrojaNo ratings yet

- Solution Class 11 - Accountancy Test 1: Cash DiscountDocument4 pagesSolution Class 11 - Accountancy Test 1: Cash DiscountBHS PRAYAGRAJNo ratings yet

- Adv (1) .Acc Termpaper AshaDocument16 pagesAdv (1) .Acc Termpaper AshaSanzida Rahman AshaNo ratings yet

- Journal Ledger Trial BalanceDocument11 pagesJournal Ledger Trial Balanceermias100% (1)

- Introduction To Financial Accounting: Suggested Answers Foundation Examinations - Spring 2011Document5 pagesIntroduction To Financial Accounting: Suggested Answers Foundation Examinations - Spring 2011adnanNo ratings yet

- Statement of Liability of B List Contributories P Q Date Rs. Rs. Rs. Rs. Creditors Outstanding On The Date of Such TransferDocument27 pagesStatement of Liability of B List Contributories P Q Date Rs. Rs. Rs. Rs. Creditors Outstanding On The Date of Such TransferAnanya ChoudharyNo ratings yet

- Trial Balance Preparation MethodsDocument9 pagesTrial Balance Preparation MethodsAnonymous Q3golGNo ratings yet

- Adv .Acc Term Paper Shovon FinalDocument24 pagesAdv .Acc Term Paper Shovon FinalSanzida Rahman AshaNo ratings yet

- ED Bazaar 2023 - CircularDocument2 pagesED Bazaar 2023 - CircularShereen FathimaNo ratings yet

- Revised Calendar January 2023 To May 2023Document10 pagesRevised Calendar January 2023 To May 2023Shereen FathimaNo ratings yet

- Recent Trends in Banking ServicesDocument6 pagesRecent Trends in Banking ServicesShereen FathimaNo ratings yet

- வைணவமும் தமிழும்Document14 pagesவைணவமும் தமிழும்Shereen FathimaNo ratings yet

- BTS Yet to Come in Cinemas Korean Film ShowtimesDocument1 pageBTS Yet to Come in Cinemas Korean Film ShowtimesShereen FathimaNo ratings yet

- ED Bazaar 2023Document1 pageED Bazaar 2023Shereen FathimaNo ratings yet

- Banking Theory Law & PracticeDocument72 pagesBanking Theory Law & PracticeShereen FathimaNo ratings yet

- Thiruvirettai Mani MaalaiDocument9 pagesThiruvirettai Mani MaalaiShereen FathimaNo ratings yet

- 4 18k3melo1 2020111802070347Document31 pages4 18k3melo1 2020111802070347Shereen FathimaNo ratings yet

- Cs6704 - Resources Management TechniquesDocument54 pagesCs6704 - Resources Management TechniquesShereen FathimaNo ratings yet

- Personal Finance Canadian 7th Edition Kapoor Test BankDocument25 pagesPersonal Finance Canadian 7th Edition Kapoor Test BankStaceyBellewax100% (51)

- ADAMS - 2021 Adam Sugar Mills Limited BalancesheetDocument6 pagesADAMS - 2021 Adam Sugar Mills Limited BalancesheetAfan QayumNo ratings yet

- Financial Statements BreakdownDocument11 pagesFinancial Statements BreakdownFranchesca Calma100% (1)

- Activity 1 - Ratio Template and Financial StatementsDocument9 pagesActivity 1 - Ratio Template and Financial StatementsSiddhant AggarwalNo ratings yet

- Thesis 4.0Document23 pagesThesis 4.0Michelle Manalo CanceranNo ratings yet

- Problem Set 1Document6 pagesProblem Set 1Arvin Operania TolentinoNo ratings yet

- A 11Document33 pagesA 11heeeyjanengNo ratings yet

- Mock BoardsDocument11 pagesMock BoardsRaenessa FranciscoNo ratings yet

- Assignment 2Document25 pagesAssignment 2Jiaxi WNo ratings yet

- Common Good Report Fife CouncilDocument28 pagesCommon Good Report Fife CouncilpetitionerNo ratings yet

- Akuntansi P1 - 2A Esti FatmawatiDocument4 pagesAkuntansi P1 - 2A Esti FatmawatiEsti FatmawatiNo ratings yet

- Prelim ExaminationDocument5 pagesPrelim Examinationbern VtvNo ratings yet

- Accountancy, Business and Management Name: - ScoreDocument3 pagesAccountancy, Business and Management Name: - ScoreHLeigh Nietes-GabutanNo ratings yet

- Institute of Business Management Final Assessment - Spring 2020Document6 pagesInstitute of Business Management Final Assessment - Spring 2020Shaheer KhurramNo ratings yet

- Midterm - Business Acctg - To PrintDocument7 pagesMidterm - Business Acctg - To PrintSHENo ratings yet

- Fa ProjectDocument16 pagesFa Projecttapas_kbNo ratings yet

- Project Finance Model AnalysisDocument101 pagesProject Finance Model Analysisleilo4kaNo ratings yet

- Chapter 03 - AnswerDocument10 pagesChapter 03 - AnswerMinsky GoceNo ratings yet

- Accounting Items - DefinitionDocument9 pagesAccounting Items - DefinitionAaron Pascual RiveraNo ratings yet

- Business PlanDocument10 pagesBusiness Planjoseph nsamaNo ratings yet

- MIDTERMDocument8 pagesMIDTERMhaech jaemNo ratings yet

- Xii Ca Model KeyDocument3 pagesXii Ca Model Keyapmmontage112No ratings yet

- CBK 2018 Annual ReportDocument120 pagesCBK 2018 Annual ReportLarry KivayaNo ratings yet

- Verdant Eco Delights - Accounting AspectDocument14 pagesVerdant Eco Delights - Accounting Aspectspades46No ratings yet