You might also like

- How to Raise Your Credit Score: Proven Strategies to Repair Your Credit Score, Increase Your Credit Score, Overcome Credit Card Debt and Increase Your Credit Limit Volume 1From EverandHow to Raise Your Credit Score: Proven Strategies to Repair Your Credit Score, Increase Your Credit Score, Overcome Credit Card Debt and Increase Your Credit Limit Volume 1No ratings yet

- Resume Chapter Seven (Imma)Document15 pagesResume Chapter Seven (Imma)Maia NahakNo ratings yet

- Navigating Unrealistic Budget Expectations: A Guide for New EntrepreneursFrom EverandNavigating Unrealistic Budget Expectations: A Guide for New EntrepreneursNo ratings yet

- Epa-Std-Tm 8-9Document16 pagesEpa-Std-Tm 8-9fikrifaf91No ratings yet

- The Auditor ' S Responsibility To The PublicDocument4 pagesThe Auditor ' S Responsibility To The PublicNelly YulindaNo ratings yet

- The Auditor ' S Responsibility To The PublicDocument11 pagesThe Auditor ' S Responsibility To The PublicNelly YulindaNo ratings yet

- ACCT1111 Topic 1 v2Document12 pagesACCT1111 Topic 1 v2Mariann Jane GanNo ratings yet

- Auditor's IndependenceDocument4 pagesAuditor's IndependenceSamya DasNo ratings yet

- Essay About Auditor IndependenceDocument2 pagesEssay About Auditor IndependenceBianca AndaNo ratings yet

- 2 Legal LiabilityDocument68 pages2 Legal LiabilityEmilia Ahmad Zam ZamNo ratings yet

- 4 JawapanDocument5 pages4 JawapanNad Adenan100% (1)

- 2 Legal LiabilityDocument68 pages2 Legal Liabilitycamillediaz100% (1)

- A&a Unit 2 NotesDocument8 pagesA&a Unit 2 NotesMohanrajNo ratings yet

- Case Study Report (Group 8)Document4 pagesCase Study Report (Group 8)Kenneth PoncialNo ratings yet

- Key Concepts in AccountingDocument9 pagesKey Concepts in AccountingSunday OcheNo ratings yet

- Resume Buku Arens 5 & 6Document11 pagesResume Buku Arens 5 & 6liamayangsNo ratings yet

- Auditing: Alan Millichamp & John TaylorDocument30 pagesAuditing: Alan Millichamp & John TaylorAhsanMurad0% (1)

- Project Auditing of A Insurance CompanyDocument42 pagesProject Auditing of A Insurance CompanyJayesh Shirodkar50% (2)

- What Is An Audit?: The Duties, Status and Liability of The AuditorDocument29 pagesWhat Is An Audit?: The Duties, Status and Liability of The AuditorShat RongNo ratings yet

- SoxyDocument14 pagesSoxyClarence FernandoNo ratings yet

- MCQ-for lecture-QUIZ REVISED-QUESTIONS For StudentsDocument6 pagesMCQ-for lecture-QUIZ REVISED-QUESTIONS For Studentstinesa ambikapathyNo ratings yet

- Philosophy of AuditingDocument11 pagesPhilosophy of AuditingDony A. NugrohoNo ratings yet

- AAA Auditor LiabilityDocument3 pagesAAA Auditor LiabilityRAJKUMAREE UMMERSINGHNo ratings yet

- Legal Concepts Related To Auditor's LiabilityDocument6 pagesLegal Concepts Related To Auditor's LiabilityFerial FerniawanNo ratings yet

- Case 1.1 Enron CorporationDocument6 pagesCase 1.1 Enron CorporationZizhang Huang88% (8)

- Purpose of Financial ReportingDocument3 pagesPurpose of Financial Reportingbmgarg1989No ratings yet

- Audit Case CH2Document2 pagesAudit Case CH2Rose Mae RubioNo ratings yet

- AAS CH1 2 1 - MergedDocument19 pagesAAS CH1 2 1 - MergedRoel PaisteNo ratings yet

- Chapter 3Document11 pagesChapter 3Lee-bert GeografoNo ratings yet

- Principal and Practice of AuditingDocument6 pagesPrincipal and Practice of AuditingKeshava KeshavaNo ratings yet

- 55.profesional EthicsDocument5 pages55.profesional EthicsmercatuzNo ratings yet

- Small Company AuditDocument38 pagesSmall Company AuditShardulWaikarNo ratings yet

- Auditing and InspectorDocument12 pagesAuditing and InspectorImranNo ratings yet

- Tutorial 3 Home WorkDocument6 pagesTutorial 3 Home WorkchubstNo ratings yet

- Chapter-1 IntroductionDocument31 pagesChapter-1 IntroductionhvnirpharakeNo ratings yet

- Case 1 1 Enron CorporationDocument6 pagesCase 1 1 Enron CorporationMichael Gorby WijayaNo ratings yet

- DocxDocument4 pagesDocxYong Jin100% (1)

- Sam ProjectDocument7 pagesSam ProjectSAMUELNo ratings yet

- Auditing Chapter2Document7 pagesAuditing Chapter2Getachew JoriyeNo ratings yet

- Kamau - 2013 Determinants of Audit Expectation Gap - Evidence From Limited Companies in KenyaDocument12 pagesKamau - 2013 Determinants of Audit Expectation Gap - Evidence From Limited Companies in KenyathoritruongNo ratings yet

- F8 Audit and Assurance 2011 Int CLEANDocument281 pagesF8 Audit and Assurance 2011 Int CLEANFahmi Abdulla100% (1)

- Chapter 07 AnsDocument5 pagesChapter 07 AnsDave Manalo100% (1)

- Lesson 1 - Definitions J Concepts and Qualitative CharacteristicsDocument11 pagesLesson 1 - Definitions J Concepts and Qualitative Characteristicschembejosephine40No ratings yet

- Theories For AuditingDocument3 pagesTheories For Auditingfiq100% (1)

- Philippine Standard On Auditing 700 Forming An Opinion and Reporting On Financial StatementsDocument2 pagesPhilippine Standard On Auditing 700 Forming An Opinion and Reporting On Financial StatementsMeditacio MontoNo ratings yet

- Case 14 Arguments For Restricting Non-Attest Services To Audit ClientsDocument2 pagesCase 14 Arguments For Restricting Non-Attest Services To Audit ClientsBea Cassandra Gutierrez EdnilaoNo ratings yet

- Accountant EthicsDocument29 pagesAccountant Ethicsailin houNo ratings yet

- Enron Case StudyDocument3 pagesEnron Case StudyDavid Wijaya100% (1)

- Audit Chap 1Document18 pagesAudit Chap 1AR Ananth Rohith BhatNo ratings yet

- SolutionManual Ch02 SM MoroneyDocument20 pagesSolutionManual Ch02 SM MoroneySyed Bilal AliNo ratings yet

- Accounting Related Jobs. Their Duty Is To Ensure That The Business Complied With TheDocument3 pagesAccounting Related Jobs. Their Duty Is To Ensure That The Business Complied With TheBryle Jay LapeNo ratings yet

- Auditors (1) - MergedDocument62 pagesAuditors (1) - MergedDr Sachin Chitnis M O UPHC AiroliNo ratings yet

- Solution Manual For Auditing Canadian 7th Edition Smieliauskas Bewley 1259259870 9781259259876Document36 pagesSolution Manual For Auditing Canadian 7th Edition Smieliauskas Bewley 1259259870 9781259259876charlesblackdmpscxyrfi100% (31)

- Chapter 1 - AACA P1Document7 pagesChapter 1 - AACA P1Toni Rose Hernandez LualhatiNo ratings yet

- Audit Advantages To BusinessDocument4 pagesAudit Advantages To BusinessSaba IshaqueNo ratings yet

- Chapter 1 AuditDocument13 pagesChapter 1 AuditMisshtaC100% (1)

- Auditing Theory and PracticesDocument22 pagesAuditing Theory and PracticesDinesh KumarNo ratings yet

- Amala Kee Yaa ShureeDocument4 pagesAmala Kee Yaa ShureeAkkamaNo ratings yet

- Topic 1 Practice QuestionsDocument12 pagesTopic 1 Practice QuestionsLena ZhengNo ratings yet

- British Policies That Led To The Exploitation of The Indian EconomyDocument3 pagesBritish Policies That Led To The Exploitation of The Indian EconomyAyushi MishraNo ratings yet

- Employee Performance Management Literature ReviewDocument6 pagesEmployee Performance Management Literature Reviewea8d1b6nNo ratings yet

- Sample Barangay BudgetDocument17 pagesSample Barangay Budgetnilo bia100% (4)

- Branding-Bottled WaterDocument29 pagesBranding-Bottled Watern4b33l100% (1)

- Wbc-Ec 2020Document6 pagesWbc-Ec 2020mrfutschNo ratings yet

- Basic Pre-Contractual Information: Name and Address of N26 Bank GMBH, Sucursal en EspañaDocument6 pagesBasic Pre-Contractual Information: Name and Address of N26 Bank GMBH, Sucursal en EspañaJosué BoteroNo ratings yet

- Midterm International Economics 2023Document4 pagesMidterm International Economics 2023Nhi Nguyễn YếnNo ratings yet

- Internationalization of Tata Motors: Strategic Analysis Using Flowing Stream Strategy ProcessDocument18 pagesInternationalization of Tata Motors: Strategic Analysis Using Flowing Stream Strategy ProcessHedayatullah PashteenNo ratings yet

- John Cockerill Industry BrochureDocument15 pagesJohn Cockerill Industry BrochureEstelle CordeiroNo ratings yet

- Review of Related Literature OutlineDocument4 pagesReview of Related Literature OutlineSiote ChuaNo ratings yet

- CH 05Document37 pagesCH 05Janna KarapetyanNo ratings yet

- Major Project - AmolDocument47 pagesMajor Project - AmolAmol ShikariNo ratings yet

- Unit 1 Iot An Architectural Overview 1.1 Building An ArchitectureDocument43 pagesUnit 1 Iot An Architectural Overview 1.1 Building An Architecturedurvesh turbhekarNo ratings yet

- Affiliated To University of Mumbai Program: COMMERCE Program Code: RJCUCOM (CBCS 2018-19)Document20 pagesAffiliated To University of Mumbai Program: COMMERCE Program Code: RJCUCOM (CBCS 2018-19)Endubai SuryawanshiNo ratings yet

- State of Afghan Cities 2015 Volume - 1Document156 pagesState of Afghan Cities 2015 Volume - 1United Nations Human Settlements Programme (UN-HABITAT)No ratings yet

- Webank'S Supply Chain Finance Solution: Confidential & ProprietaryDocument15 pagesWebank'S Supply Chain Finance Solution: Confidential & ProprietaryimuesNo ratings yet

- Chapter 2-Financial Statement AnalysisDocument45 pagesChapter 2-Financial Statement AnalysiswubeNo ratings yet

- An Integrative Framework of IWBDocument21 pagesAn Integrative Framework of IWBpongthepNo ratings yet

- NUS Engineering SEP Brochure Final PageViewDocument6 pagesNUS Engineering SEP Brochure Final PageViewGlenden KhewNo ratings yet

- MAA763 Governance and Fraud: Revision T2 2017Document40 pagesMAA763 Governance and Fraud: Revision T2 2017MalikNo ratings yet

- Swarovski Proper Use GuidelinesDocument14 pagesSwarovski Proper Use Guidelinesasmiaty83No ratings yet

- CA Industry Report ListDocument9 pagesCA Industry Report ListbaxterNo ratings yet

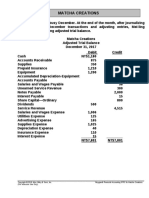

- MC4 Matcha Creations: (For Instructor Use Only)Document2 pagesMC4 Matcha Creations: (For Instructor Use Only)Reza eka PutraNo ratings yet

- Marketing Management 1 Somany PDFDocument10 pagesMarketing Management 1 Somany PDFABHISHEK KHURANANo ratings yet

- CPAR 92 AUD-1st PB SolDocument3 pagesCPAR 92 AUD-1st PB SolEmmanuel TeoNo ratings yet

- Change Management at UnileverDocument10 pagesChange Management at UnileverAnika JahanNo ratings yet

- CSEC POB June 2017 P2 PDFDocument16 pagesCSEC POB June 2017 P2 PDFDarcel Brown100% (1)

- Cloud - Security - Checklist - 221216 - 134458Document8 pagesCloud - Security - Checklist - 221216 - 134458Sumit ThatteNo ratings yet

- Project Cycle Management Report (AEPAM Pub.288)Document64 pagesProject Cycle Management Report (AEPAM Pub.288)Waqar AhmadNo ratings yet

- Hyundai Forklift Trucks Service Manual Updated 09 2021 Offline DVDDocument23 pagesHyundai Forklift Trucks Service Manual Updated 09 2021 Offline DVDwalterwatts010985wqa100% (129)