You might also like

- T ParlayDocument2 pagesT ParlayDeri LugianaNo ratings yet

- Laporan Afc 28 Desember 2022Document2 pagesLaporan Afc 28 Desember 2022Sumberrr RejekiNo ratings yet

- Kekurangan Saksi Tanda TanganDocument3 pagesKekurangan Saksi Tanda Tanganadm.ardiansarNo ratings yet

- Sumber: Jabatan Perangkaan Malaysia: Source: Department of Statistics MalaysiaDocument2 pagesSumber: Jabatan Perangkaan Malaysia: Source: Department of Statistics MalaysiaNurfatehah AisyahNo ratings yet

- PTM AgustusDocument22 pagesPTM AgustusEni ListiantiNo ratings yet

- Bangunan AirDocument41 pagesBangunan AirAdkhan KamajayaNo ratings yet

- Cakupan Vaksin C19 PerdesaaDocument2 pagesCakupan Vaksin C19 PerdesaaRia Adythia AsmaraNo ratings yet

- Jadual Pembiayaan Hartani-I 7.85% PDFDocument1 pageJadual Pembiayaan Hartani-I 7.85% PDFMemikat CahayaNo ratings yet

- Rekap Laporan KeuanganDocument35 pagesRekap Laporan KeuanganTaofik NurhafidzNo ratings yet

- Jadual1 Bilangan Isi Rumah Keseluruhan Mengikut Kumpulan Etnik KetuaIsi Rumah Stratadan Negeri Malaysia 1995 2022Document1 pageJadual1 Bilangan Isi Rumah Keseluruhan Mengikut Kumpulan Etnik KetuaIsi Rumah Stratadan Negeri Malaysia 1995 2022Syed IskandarNo ratings yet

- Cash-I Muamalat Premier and No Cross SellingDocument1 pageCash-I Muamalat Premier and No Cross SellingNor Aika IrfatiniNo ratings yet

- PF Marketing Rate A4 FINALDocument1 pagePF Marketing Rate A4 FINALSyaharawi IshakNo ratings yet

- 09 PadiDocument5 pages09 PadiAin Nadhirah MahadzirNo ratings yet

- ANALISIS KPI SPM 2016 Dan HC Subjek Mengikut KelasDocument21 pagesANALISIS KPI SPM 2016 Dan HC Subjek Mengikut KelasDonald Donny100% (1)

- Pemerimaan DaeraghDocument2 pagesPemerimaan DaeraghƳūďħa ƛƚɱajàNo ratings yet

- 47icustatistik Kemiskinan Mengikut Kategori Miskin Dan Miskin TegarDocument3 pages47icustatistik Kemiskinan Mengikut Kategori Miskin Dan Miskin TegarWAN MUHAMAD SYAUQI BIN WAN JUSOH / UPMNo ratings yet

- Kendali Pagu Puskesmas Dan LabkesdaDocument1 pageKendali Pagu Puskesmas Dan LabkesdaRADHITYA AGUSNo ratings yet

- Laporan EkonomiDocument1 pageLaporan EkonomiPatrick WingweeNo ratings yet

- Monthly Instalment Table Profit Rate 2.90Document1 pageMonthly Instalment Table Profit Rate 2.90Norhashim HashimNo ratings yet

- 2020-Reten PDMDocument34 pages2020-Reten PDMNorashikin Ab YazaidNo ratings yet

- Statistik Pendaftraan Oku 31012023Document2 pagesStatistik Pendaftraan Oku 31012023Sylvia Sylvester MaludaNo ratings yet

- Penyerapan PDN Opd Se - Kabupaten Grobogan Per 30 November 2023Document2 pagesPenyerapan PDN Opd Se - Kabupaten Grobogan Per 30 November 2023Falmaira Renathan No Absen 37 Kelas 2ANo ratings yet

- Kenderaan Atas Jalanraya Mengikut Negeri 2008-2015Document8 pagesKenderaan Atas Jalanraya Mengikut Negeri 2008-2015Muhammad Zaly ShahNo ratings yet

- Plan Kontribusi Bogor West Sept - Des 2023Document8 pagesPlan Kontribusi Bogor West Sept - Des 2023Ryan_Berontak__9787No ratings yet

- Lap - RPJMN Sept-OktDocument40 pagesLap - RPJMN Sept-OktJur NiatiNo ratings yet

- Jadual Pembayaran Bulanan Pinjaman Komputer PDFDocument2 pagesJadual Pembayaran Bulanan Pinjaman Komputer PDFBoring Gilak50% (2)

- Pengamatan BekicotDocument8 pagesPengamatan BekicotanasNo ratings yet

- Realisasi APBD 2021 - 19102022Document521 pagesRealisasi APBD 2021 - 19102022Putri HandayaniNo ratings yet

- Data Sasaran 2019 FixDocument183 pagesData Sasaran 2019 FixPlastik PutihNo ratings yet

- Profile Puskesmas Belakang PadangDocument173 pagesProfile Puskesmas Belakang PadangJuliana SiahaanNo ratings yet

- Pemberian Dobutamin IcuDocument16 pagesPemberian Dobutamin Icuhafsah hasanNo ratings yet

- Data Rekayasa HidrologiDocument6 pagesData Rekayasa HidrologiAbng JodNo ratings yet

- Statistik Penyalahgunaan Dadah 2010 2015Document20 pagesStatistik Penyalahgunaan Dadah 2010 2015AngelNo ratings yet

- Badan Pusat Statistik - Minyak BumiDocument1 pageBadan Pusat Statistik - Minyak BumiRudy surya 08No ratings yet

- Harga Rumah Mengikut NegeriDocument3 pagesHarga Rumah Mengikut NegeriNoor Aina W AzmiNo ratings yet

- Indikator Kinerja Gizi Eppgbm Triwulan 4 (Tahunan) 2023Document25 pagesIndikator Kinerja Gizi Eppgbm Triwulan 4 (Tahunan) 2023Sri WulandariNo ratings yet

- F Tabel Dalam ExcelDocument14 pagesF Tabel Dalam ExcelAdityo Bagus IrawanNo ratings yet

- 1.6 Hutang Kerajaan PersekutuanDocument1 page1.6 Hutang Kerajaan PersekutuanTang Lih FangNo ratings yet

- GDP Malaysia by StatesDocument51 pagesGDP Malaysia by StatesMohd Firdaus Che ModNo ratings yet

- 1.6 Hutang Kerajaan PersekutuanDocument1 page1.6 Hutang Kerajaan PersekutuanAderline OngNo ratings yet

- Populasi Penduduk PDFDocument13 pagesPopulasi Penduduk PDFAfifáh Spèncèr EpaálockáNo ratings yet

- Capaian Vaksin Perkecamatan Kab Sukabumi 27 Juni 2022 Kpcpen Pukul 18.00 WibDocument7 pagesCapaian Vaksin Perkecamatan Kab Sukabumi 27 Juni 2022 Kpcpen Pukul 18.00 WibpuriNo ratings yet

- Analisis MP 5 Tahun Mengikut SekolahDocument61 pagesAnalisis MP 5 Tahun Mengikut SekolahMohd Salleh AmboNo ratings yet

- Perencanaan Bangunan BetonDocument106 pagesPerencanaan Bangunan BetonAkbar Kalam RamzyNo ratings yet

- 01 02 Statistik Am Koperasi Mengikut FungsiDocument1 page01 02 Statistik Am Koperasi Mengikut FungsiNASRUL SHAFIQ ASHRAF JAAFARNo ratings yet

- Jumlah Individu Dalam Keluarga Menurut Jenis PekerjaanDocument3 pagesJumlah Individu Dalam Keluarga Menurut Jenis Pekerjaandesamargaluyu1984No ratings yet

- Data Peserta Didik Kab. Bekasi - DapodikdasmenDocument4 pagesData Peserta Didik Kab. Bekasi - DapodikdasmenRozy TOGNo ratings yet

- Pws Kirim Ke Provinsi 2022 OceDocument801 pagesPws Kirim Ke Provinsi 2022 OceFitriani BidanNo ratings yet

- KDNK Mengikut Keluaran Harga SemasaDocument4 pagesKDNK Mengikut Keluaran Harga SemasaRatnarako PekajaNo ratings yet

- Cakupan CPR Data MKJP Kec Petir NewDocument2 pagesCakupan CPR Data MKJP Kec Petir NewsukmaNo ratings yet

- Ikg 2023Document197 pagesIkg 2023amaliaNo ratings yet

- Perencanaan BendungDocument104 pagesPerencanaan BendungAldinopergamalaNo ratings yet

- Proyeksi KIA 2023Document21 pagesProyeksi KIA 2023islina maryanaNo ratings yet

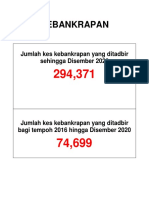

- Kebankrapan: Jumlah Kes Kebankrapan Yang Ditadbir Sehingga Disember 2020Document12 pagesKebankrapan: Jumlah Kes Kebankrapan Yang Ditadbir Sehingga Disember 2020MOHD SHAFIQ MOHD NORNo ratings yet

- Template Form Isian Forum NgorejatDocument20 pagesTemplate Form Isian Forum NgorejatyantoNo ratings yet

- Tabel-T SementaraDocument8 pagesTabel-T SementaraAjmila SalsabilaNo ratings yet

- PDRB SERI 2010 ADHK Menurut Lapangan Usaha Per Sub SektorDocument2 pagesPDRB SERI 2010 ADHK Menurut Lapangan Usaha Per Sub Sektorindahsd3No ratings yet

- Laporan KB PKM Rende Tahun 2023 (Fix)Document202 pagesLaporan KB PKM Rende Tahun 2023 (Fix)rende pkmNo ratings yet

- Evaluasi Krkancana 2020Document1 pageEvaluasi Krkancana 2020aldirisnaldi2No ratings yet