You might also like

- Chapter 18 Test BankDocument47 pagesChapter 18 Test BankBrandon Lee100% (2)

- Data Bodie Industrial Supply V1Document10 pagesData Bodie Industrial Supply V1Giovani R. Pangos RosasNo ratings yet

- 1040-V Template 10-03-08Document1 page1040-V Template 10-03-08Justin Vance100% (6)

- 2021 Answer Chapter 4 PDFDocument9 pages2021 Answer Chapter 4 PDFRianne NavidadNo ratings yet

- Equity MethodDocument2 pagesEquity MethodJeane Mae BooNo ratings yet

- Coretech Excel - XLSX UpdatedDocument8 pagesCoretech Excel - XLSX UpdatedtahjinNo ratings yet

- Case 6 1Document10 pagesCase 6 1cashmerehitNo ratings yet

- B127-Aragon-A No 4Document6 pagesB127-Aragon-A No 4Shaina AragonNo ratings yet

- Consumer Sports Equipment Purchases: 2003 2002 2001 2000 1999 Total AverageDocument12 pagesConsumer Sports Equipment Purchases: 2003 2002 2001 2000 1999 Total AverageEd Doloriel MoralesNo ratings yet

- Chapter 8 de Leon 2014 PDFDocument4 pagesChapter 8 de Leon 2014 PDFIshan ChuaNo ratings yet

- ACCOUNTING FOR LABOR AND OH LectureDocument13 pagesACCOUNTING FOR LABOR AND OH LectureNah HamzaNo ratings yet

- FS TRIALDocument7 pagesFS TRIALJosephine ButalNo ratings yet

- Bus 4 - Financial AspectsDocument7 pagesBus 4 - Financial AspectsKim Dela CruzNo ratings yet

- Afar-Chapter 3 AssignmentDocument38 pagesAfar-Chapter 3 AssignmentJeane Mae BooNo ratings yet

- Sample 4Document7 pagesSample 4Snehashis SahaNo ratings yet

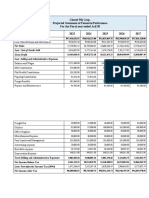

- Glazed Pili Corp. Projected Statement of Financial Performnce For The Fiscal Year Ended Aril 30 2023 2024 2025 2026 2027Document11 pagesGlazed Pili Corp. Projected Statement of Financial Performnce For The Fiscal Year Ended Aril 30 2023 2024 2025 2026 2027LloydNo ratings yet

- Hindustan Unilever LTD.: Income & Expenditure Summary: Mar 2010 - Mar 2019: Non-Annualised: Rs. MillionDocument4 pagesHindustan Unilever LTD.: Income & Expenditure Summary: Mar 2010 - Mar 2019: Non-Annualised: Rs. Millionandrew garfieldNo ratings yet

- Schedule 2Document11 pagesSchedule 2Donny CherriguineNo ratings yet

- Projected Financial StatementsDocument46 pagesProjected Financial Statementsvictorious xtremeNo ratings yet

- Red, Gold, Maroon and Green Statement of Changes in Partners' Equity For The Year Ended December 31, 2016Document7 pagesRed, Gold, Maroon and Green Statement of Changes in Partners' Equity For The Year Ended December 31, 2016Vivienne Rozenn LaytoNo ratings yet

- FS of Infinity Adventure Farm and ResortDocument35 pagesFS of Infinity Adventure Farm and ResortbeldiansitsolutionsNo ratings yet

- Jilna HiponiaDocument16 pagesJilna HiponiaJennifer HiponiaNo ratings yet

- Payroll PreparationDocument4 pagesPayroll PreparationBernadeth NagsubanNo ratings yet

- Cost AccountingDocument24 pagesCost AccountingJalo NacionNo ratings yet

- MI Worksheet Final LectureDocument3 pagesMI Worksheet Final Lecturethapa_bisNo ratings yet

- DecemberDocument7 pagesDecembercindy pecañaNo ratings yet

- ASghar Ali OD Final ProjectDocument10 pagesASghar Ali OD Final ProjectAbdul HadiNo ratings yet

- AnswerDocument23 pagesAnswerYousaf BhuttaNo ratings yet

- Pre F.chap.5 NewDocument9 pagesPre F.chap.5 NewVee Gabiana GoNo ratings yet

- For The Year Ended Year 1 Year 2 Year 3 Year 4: Income Statement ParticularsDocument5 pagesFor The Year Ended Year 1 Year 2 Year 3 Year 4: Income Statement ParticularsTanya SinghNo ratings yet

- Particulars Trial Balance Adjustments Adjusted Trial Balance DR CR DR CR DR CRDocument9 pagesParticulars Trial Balance Adjustments Adjusted Trial Balance DR CR DR CR DR CRasdfNo ratings yet

- Randall Corporation and Sharp Company Consolidation Worksheet December 31, 20X7Document5 pagesRandall Corporation and Sharp Company Consolidation Worksheet December 31, 20X7Diane MagnayeNo ratings yet

- EOLA's Equity Distribution - v4Document18 pagesEOLA's Equity Distribution - v4AR-Lion ResearchingNo ratings yet

- Statement of Financial Position 2018 2019 AssetsDocument19 pagesStatement of Financial Position 2018 2019 AssetsChristine Margoux SiriosNo ratings yet

- TLA8 - AnswersDocument10 pagesTLA8 - AnswersMonique VillaNo ratings yet

- Financial Projection 1Document1 pageFinancial Projection 1avi privacyNo ratings yet

- Cap 1 TablasDocument18 pagesCap 1 TablasWILDER ENRIQUEZ POCOMONo ratings yet

- Exercise-1 pg.103Document4 pagesExercise-1 pg.103cherein6soriano6paelNo ratings yet

- Solutions - Formation-LumpSum LiquidationDocument14 pagesSolutions - Formation-LumpSum LiquidationLuna SanNo ratings yet

- Excel Bank Income Statement: Particulars YEAR-1 YEAR-2Document6 pagesExcel Bank Income Statement: Particulars YEAR-1 YEAR-2Munir KhanNo ratings yet

- Makauno Co.: Semi-Monthly Payroll August 1-15, 2020Document11 pagesMakauno Co.: Semi-Monthly Payroll August 1-15, 2020Chincel G. ANINo ratings yet

- INR (Crores) 2020A 2021A 2022E 2023E 2024E 2025EDocument5 pagesINR (Crores) 2020A 2021A 2022E 2023E 2024E 2025EJatin MittalNo ratings yet

- Business PlanDocument12 pagesBusiness PlanPapa HarjaiNo ratings yet

- BSBFIM601Document16 pagesBSBFIM601WalldecorpakistanNo ratings yet

- StoqnamadruateDocument4 pagesStoqnamadruateDela cruz, Hainrich (Hain)No ratings yet

- Dec 14Document16 pagesDec 14Natasha AzzariennaNo ratings yet

- Smmary of Income and Expenditure - CWL - 1 December 2022-24.12.2022Document43 pagesSmmary of Income and Expenditure - CWL - 1 December 2022-24.12.2022bentuntsNo ratings yet

- P&LDocument3 pagesP&LPrincessNo ratings yet

- MODULE 2 - Pricing CalculatorsDocument10 pagesMODULE 2 - Pricing CalculatorsCarla DellosaNo ratings yet

- Dodla Dairy Limited: #8-2-293/82/A, Plot No.270-Q, Road No.10-C, Jubilee Hills Hyderabad-500033Document1 pageDodla Dairy Limited: #8-2-293/82/A, Plot No.270-Q, Road No.10-C, Jubilee Hills Hyderabad-500033yamanura hNo ratings yet

- Entrepreneurship 1Document2 pagesEntrepreneurship 1blavezoresNo ratings yet

- Sukoako Company Statement of Financial Position Current Assets Year 1 Year 2Document5 pagesSukoako Company Statement of Financial Position Current Assets Year 1 Year 2Kevin GarnettNo ratings yet

- Spicy Malunggay CookiesDocument19 pagesSpicy Malunggay CookiesChristine Margoux SiriosNo ratings yet

- Annual Accounts ISF FY1920Document9 pagesAnnual Accounts ISF FY1920angel rissNo ratings yet

- Class 7 - Comprehensive CaseDocument4 pagesClass 7 - Comprehensive CasePurple BeastNo ratings yet

- Exhibit in ExcelDocument8 pagesExhibit in ExcelAdrian WyssNo ratings yet

- I. ANALYSIS. Assess The Current Status of The Company by Referring To The Given Problem andDocument3 pagesI. ANALYSIS. Assess The Current Status of The Company by Referring To The Given Problem andTRISHA NICOLE NISPEROSNo ratings yet

- Labor and Payroll ActivityDocument1 pageLabor and Payroll Activitykristeen yumangNo ratings yet

- Chap 8 Banana.Document7 pagesChap 8 Banana.Gian CarloNo ratings yet

- ToyotaDocument4 pagesToyotaعبدالرحمن منصورNo ratings yet

- AprilDocument6 pagesAprilcindy pecañaNo ratings yet

- J.K. Lasser's Small Business Taxes 2021: Your Complete Guide to a Better Bottom LineFrom EverandJ.K. Lasser's Small Business Taxes 2021: Your Complete Guide to a Better Bottom LineNo ratings yet

- Lesson 5Document2 pagesLesson 5Jan Mark CastilloNo ratings yet

- MMW-MODULE6-Statistics Part 3 PDFDocument4 pagesMMW-MODULE6-Statistics Part 3 PDFJan Mark CastilloNo ratings yet

- Worksheet Servant LeaderDocument2 pagesWorksheet Servant LeaderJan Mark CastilloNo ratings yet

- HOTLINESDocument1 pageHOTLINESJan Mark CastilloNo ratings yet

- Activity 1Document1 pageActivity 1Jan Mark CastilloNo ratings yet

- IntroductionDocument1 pageIntroductionJan Mark CastilloNo ratings yet

- MMW-MODULE12-Symbolic ArgumentsDocument8 pagesMMW-MODULE12-Symbolic ArgumentsJan Mark CastilloNo ratings yet

- GlobalizationDocument3 pagesGlobalizationJan Mark CastilloNo ratings yet

- HatdogDocument9 pagesHatdogJan Mark CastilloNo ratings yet

- AutobiographyDocument1 pageAutobiographyJan Mark CastilloNo ratings yet

- AssignmentDocument1 pageAssignmentJan Mark CastilloNo ratings yet

- Factor Markets and Income Distribution Group 3Document6 pagesFactor Markets and Income Distribution Group 3Jan Mark CastilloNo ratings yet

- Jan Mark Castillo - Bsa 1 NSTP Activity 6Document1 pageJan Mark Castillo - Bsa 1 NSTP Activity 6Jan Mark CastilloNo ratings yet

- Jan Mark Castillo - BSA 1Argumentative-EssayDocument1 pageJan Mark Castillo - BSA 1Argumentative-EssayJan Mark CastilloNo ratings yet

- Jan Mark Castillo - BSA 1 FARDocument4 pagesJan Mark Castillo - BSA 1 FARJan Mark CastilloNo ratings yet

- Jan Mark Castillo - BSA 1 Chapter-6-Business-Transactions-And-Their-AnalysisDocument8 pagesJan Mark Castillo - BSA 1 Chapter-6-Business-Transactions-And-Their-AnalysisJan Mark CastilloNo ratings yet

- Jan Mark Castillo - Bsa 1 The Cotemporary WorldDocument1 pageJan Mark Castillo - Bsa 1 The Cotemporary WorldJan Mark CastilloNo ratings yet

- Overview of Internal ControlDocument35 pagesOverview of Internal ControlJan Mark CastilloNo ratings yet

- Jan Mark Castillo - BSA 1 Art AppreciationDocument1 pageJan Mark Castillo - BSA 1 Art AppreciationJan Mark CastilloNo ratings yet

- Hays County Tax Ceiling For Age 65 Plus and Disabled ResidentsDocument1 pageHays County Tax Ceiling For Age 65 Plus and Disabled ResidentsCrit John KennedyNo ratings yet

- Cir Vs CA and Soriano Case DigestDocument1 pageCir Vs CA and Soriano Case DigestDario G. TorresNo ratings yet

- Liddell & Co., Inc - vs. The Collector of Internal RevenueDocument1 pageLiddell & Co., Inc - vs. The Collector of Internal RevenueCharmila SiplonNo ratings yet

- Phil Hawk Vs Vivian Tan Lee DigestDocument2 pagesPhil Hawk Vs Vivian Tan Lee Digestfina_ong62590% (1)

- Profit & Loss (Standard) : Resa Harisma 195154024Document1 pageProfit & Loss (Standard) : Resa Harisma 195154024Bikin OrtubanggaNo ratings yet

- Non-Individual Taxation: 1. Corporations 2. Co-Ownership 3. Estates and Trusts 4. PartnershipsDocument58 pagesNon-Individual Taxation: 1. Corporations 2. Co-Ownership 3. Estates and Trusts 4. PartnershipsShiela Marie Vics60% (5)

- SRC Income Tax Drop Off FormDocument2 pagesSRC Income Tax Drop Off FormArvind MishraNo ratings yet

- Compliance Requirements SEC. 113. Invoicing and Accounting Requirements For VAT-Registered Persons.Document4 pagesCompliance Requirements SEC. 113. Invoicing and Accounting Requirements For VAT-Registered Persons.shakiraNo ratings yet

- Indian Income Tax Return Acknowledgement: Do Not Send This Acknowledgement To CPC, BengaluruDocument1 pageIndian Income Tax Return Acknowledgement: Do Not Send This Acknowledgement To CPC, BengaluruDebbrat SinghNo ratings yet

- Householder Employer's GuideDocument18 pagesHouseholder Employer's GuideA PNo ratings yet

- Invoice 1Document1 pageInvoice 1Rajan KMRNo ratings yet

- CH 3 Intro To Income TaxDocument16 pagesCH 3 Intro To Income TaxGabriel Trinidad SonielNo ratings yet

- Ponugoti Manga Itr 2022Document4 pagesPonugoti Manga Itr 2022Neduri Kalyan SrinivasNo ratings yet

- 68 - Vrundavan ConstructionDocument1 page68 - Vrundavan ConstructionTikaram PatelNo ratings yet

- Sample Invoice & Daybook From TallyDocument3 pagesSample Invoice & Daybook From TallyNavneet KhemaniNo ratings yet

- Home Loan AllDocument3 pagesHome Loan Allsumanpal78No ratings yet

- EP Trucking DocumentsDocument6 pagesEP Trucking DocumentsKatieNo ratings yet

- 1099 Form Year 2021Document8 pages1099 Form Year 2021Candy Valentine100% (1)

- Florida Tax Guide: Florida Taxes - A Quick LookDocument6 pagesFlorida Tax Guide: Florida Taxes - A Quick LookWFTVNo ratings yet

- Zfi Print4Document2 pagesZfi Print4shekhar.bhangaleNo ratings yet

- South Western Federal Taxation 2015 Individual Income Taxes 38th Edition Hoffman Solutions ManualDocument30 pagesSouth Western Federal Taxation 2015 Individual Income Taxes 38th Edition Hoffman Solutions Manualngocalmai0236h100% (26)

- NESPAK Letter 12-14-2020-MergedDocument3 pagesNESPAK Letter 12-14-2020-MergedShakir MuhammadNo ratings yet

- Exercise On Gross IncomeDocument2 pagesExercise On Gross IncomeDamdam AlunanNo ratings yet

- Signed By:Bulusu Samba Murthy Reason:Security Reason Location:Mumbai Signing Date:16.07.2020 18:41Document8 pagesSigned By:Bulusu Samba Murthy Reason:Security Reason Location:Mumbai Signing Date:16.07.2020 18:41Aviral SankhyadharNo ratings yet

- Homework Problems - Week 6Document4 pagesHomework Problems - Week 6Damalie IzaulaNo ratings yet

- Answers - Business Taxation - Gross Estate (Chapter 13)Document2 pagesAnswers - Business Taxation - Gross Estate (Chapter 13)Gino Cajolo100% (1)

- Solved Richie Is A Wealthy Rancher in Texas He Operates HisDocument1 pageSolved Richie Is A Wealthy Rancher in Texas He Operates HisAnbu jaromiaNo ratings yet

- CIR vs. de La Salle University, Inc., 808 SCRA 156 (2016)Document2 pagesCIR vs. de La Salle University, Inc., 808 SCRA 156 (2016)Anonymous MikI28PkJc100% (2)