Professional Documents

Culture Documents

Sylwia Rozliczenie 2022'

Uploaded by

Emil OdrCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Sylwia Rozliczenie 2022'

Uploaded by

Emil OdrCopyright:

Available Formats

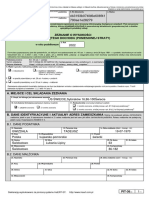

Twój e-PIT SYLWIA OLSZAK PL

e-Urząd Skarbowy

Powrót

Bieżące dokumenty

Złożone dokumenty

Twój e-PIT-37 za rok 2022

Dokumenty źródłowe

Podgląd pełny Podgląd uproszczony

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status

8 1 0 6 2 1 1 6 5 2 8

2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka

Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną dostępną w urzędach.

PIT‑37

ZEZNANIE O WYSOKOŚCI

OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY)

5. Rok

w roku podatkowym

2 0 2 2

Formularz przeznaczony jest dla podatników, którzy w roku podatkowym:

1) uzyskali przychody ze źródeł położonych na terytorium Rzeczypospolitej Polskiej (podlegające opodatkowaniu na ogólnych zasadach przy zastosowaniu skali

podatkowej) wyłącznie za pośrednictwem płatników lub innych podmiotów obowiązanych do sporządzenia imiennej informacji o wysokości tych dochodów (przychodów),

2) nie prowadzili pozarolniczej działalności gospodarczej oraz działów specjalnych produkcji rolnej opodatkowanych na ogólnych zasadach przy zastosowaniu skali

podatkowej,

3) nie są obowiązani doliczać do uzyskanych dochodów dochodów małoletnich dzieci,

4) nie obniżają dochodów o straty z lat ubiegłych,

5) nie odliczają tzw. minimalnego podatku dochodowego.

Podstawa prawna: Art. 45 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128,

z późn. zm.), zwanej dalej „ustawą”.

Termin składania: Od dnia 15 lutego do dnia 30 kwietnia roku następującego po roku podatkowym, z zastrzeżeniem art. 45 ust. 7 ustawy.

Miejsce składania: Urząd, o którym mowa w art. 45 ustawy, zwany dalej „urzędem”.

6. Wybór sposobu opodatkowania (zaznaczyć właściwe kwadraty):

1. indywidualnie 2. wspólnie z małżonkiem, 3. w sposób przewidziany 4. w sposób przewidziany

zgodnie z wnioskiem, o którym dla wdów i wdowców dla osób samotnie

mowa w art. 6 ust. 2 ustawy wychowujących dzieci

7. w sposób przewidziany w art. 29 ust. 4 ustawy – podatnik

8. w sposób przewidziany w art. 29 ust. 4 ustawy – małżonek

Zaznaczenie odpowiednich kwadratów traktuje się na równi ze złożeniem wniosku o zastosowanie wskazanego sposobu opodatkowania. Kwadrat w poz. 7 lub 8

zaznacza się łącznie z kwadratem 1, 2, 3 albo 4 w poz. 6.

A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

9. Urząd, do którego jest adresowane zeznanie

URZĄD SKARBOWY W SZCZYTNIE

10. Cel złożenia formularza (zaznaczyć właściwy kwadrat): 11. Rodzaj korekty (zaznaczyć właściwy kwadrat):

1. złożenie zeznania 2. korekta zeznania 1. korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej1)

2. korekta zeznania, o której mowa w art. 81b § 1a Ordynacji podatkowej2)

B. DANE IDENTYFIKACYJNE I AKTUALNY ADRES ZAMIESZKANIA Można nie podawać adresu

zamieszkania małżonka, jeżeli w poz. 6 zaznaczono kwadrat nr 2 i adres małżonka jest taki sam jak adres zamieszkania podatnika. Adresu

małżonka nie podaje się, jeżeli w poz. 6 zaznaczono kwadrat nr 3.

B.1. DANE PODATNIKA

12. Nazwisko 13. Pierwsze imię 14. Data urodzenia (dzień - miesiąc - rok)

OLSZAK SYLWIA 21-06-1981

15. Kraj 16. Województwo 17. Powiat

POLSKA WARMIŃSKO-MAZURSKIE SZCZYCIEŃSKI

18. Gmina 19. Ulica 20. Nr domu 21. Nr lokalu

SZCZYTNO-MIEJSKA WARSZAWSKA 6 17

22. Miejscowość 23. Kod pocztowy

SZCZYTNO 12-100

B.2. DANE MAŁŻONKA

24. Nazwisko 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)

27. Kraj 28. Województwo 29. Powiat

30. Gmina 31. Ulica 32. Nr domu 33. Nr lokalu

34. Miejscowość 35. Kod pocztowy

C. PRZYCHODY ZWOLNIONE OD PODATKU NA PODSTAWIE ART. 21 UST. 1 PKT 148, 152,

153 i 154 USTAWY W wierszach „Rodzaj zwolnienia” należy zaznaczyć właściwe kwadraty a następnie w wierszach „Rodzaj

przychodów” należy wykazać przychody objęte tymi zwolnieniami. Suma przychodów zwolnionych od podatku na podstawie art. 21 ust. 1 pkt 148,

152, 153 i 154 ustawy nie może w roku podatkowym przekroczyć kwoty 85 528 zł. Limit ten przysługuje odrębnie podatnikowi i małżonkowi oraz

dotyczy również przychodów z pozarolniczej działalności gospodarczej, które korzystają ze zwolnienia na podstawie wskazanych przepisów, choć

nie są wykazywane w tym zeznaniu. W przypadku zaznaczenia kwadratu w poz. 40 lub 41, należy do zeznania dołączyć PIT/O z wypełnioną

częścią E zawierającą dane co najmniej czworga dzieci uprawniających do ulgi dla rodzin 4+.

Rodzaj zwolnienia podatnik małżonek

Ulga dla młodych, o której mowa w art. 21 ust. 1 pkt 148 ustawy 36. 37.

Ulga na powrót, o której mowa w art. 21 ust. 1 pkt 152 ustawy 38. 39.

Ulga dla rodzin 4+, o której mowa w art. 21 ust. 1 pkt 153 ustawy 40. 41.

Ulga dla pracujących seniorów, o której mowa w art. 21 ust. 1 pkt 154 ustawy 42. 43.

Rodzaj przychodów podatnik małżonek

zł, gr zł, gr

Przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego 44. 45.

stosunku pracy

Przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy 46. 47.

Przychody z praktyk absolwenckich i staży uczniowskich 48. 49.

Przychody z zasiłku macierzyńskiego 50. 51.

D. DOCHODY / STRATY ZE ŹRÓDEŁ PRZYCHODÓW

D.1. DOCHODY I STRATY PODATNIKA

Źródła przychodów Przychód Koszty uzyskania Dochód Strata Zaliczka pobrana

przychodów (b – c) (c – b) przez płatnika

zł, gr zł, gr zł, gr zł, gr zł

a b c d e f

1. Stosunek służbowy, stosunek pracy, praca 52. 53. 54. 55. 56.

nakładcza, spółdzielczy stosunek pracy

43 242,58 3 000,00

W poz. 57 należy wykazać przychody, do 57. 58.

których w poz. 58 podatnik stosuje 50% koszty

uzyskania przychodów na podstawie

art. 22 ust. 9 pkt 3 ustawy. 40 242,58 717

2. Emerytury – renty oraz inne krajowe 59. 60. 61.

świadczenia, o których mowa w art. 34

ust. 7 ustawy

3. Działalność wykonywana osobiście, 62. 63. 64. 65. 66.

o której mowa w art. 13 ustawy

0,00

W poz. 67 należy wykazać przychody z umów 67. 68.

zlecenia, o których mowa w art. 13 pkt 8 ustawy,

w poz. 68 koszty uzyskania dotyczące tych

przychodów. 390,00 67,31 322,69 20

4. Prawa autorskie i inne prawa, o których 69. 70. 71. 72. 73.

mowa w art. 18 ustawy

W poz. 74 należy wykazać przychody, do 74. 75.

których w poz. 75 podatnik stosuje 50% koszty

uzyskania przychodów na podstawie

art. 22 ust. 9 pkt 1–3 ustawy.

5. Inne źródła, niewymienione w wierszach od 76. 77. 78. 79. 80.

1 do 4

W poz. 81 należy wykazać przychody z praktyk 81.

absolwenckich oraz staży uczniowskich.

W poz. 82 należy wykazać przychody z zasiłku 82.

macierzyńskiego.

6. RAZEM 83. 84. 85. 86.

Suma kwot z wierszy od 1 do 5. 43 632,58 3 067,31 40 565,27 737

D.2. DOCHODY I STRATY MAŁŻONKA

Źródła przychodów Przychód Koszty uzyskania Dochód Strata Zaliczka pobrana

przychodów (b – c) (c – b) przez płatnika

zł, gr zł, gr zł, gr zł, gr zł

a b c d e f

1. Stosunek służbowy, stosunek pracy, praca 87. 88. 89. 90. 91.

nakładcza, spółdzielczy stosunek pracy

W poz. 92 należy wykazać przychody, do 92. 93.

których w poz. 93 małżonek stosuje 50% koszty

uzyskania przychodów na podstawie

art. 22 ust. 9 pkt 3 ustawy.

2. Emerytury – renty oraz inne krajowe 94. 95. 96.

świadczenia, o których mowa w art. 34

ust. 7 ustawy

3. Działalność wykonywana osobiście, 97. 98. 99. 100. 101.

o której mowa w art. 13 ustawy

W poz. 102 należy wykazać przychody z umów 102. 103.

zlecenia, o których mowa w art. 13 pkt 8 ustawy,

w poz. 103 koszty uzyskania dotyczące tych

przychodów.

4. Prawa autorskie i inne prawa, o których 104. 105. 106. 107. 108.

mowa w art. 18 ustawy

W poz. 109 należy wykazać przychody, do 109. 110.

których w poz. 110 małżonek stosuje 50%

koszty uzyskania przychodów na podstawie

art. 22 ust. 9 pkt 1–3 ustawy.

5. Inne źródła, niewymienione w wierszach od 111. 112. 113. 114. 115.

1 do 4

W poz. 116 należy wykazać przychody z praktyk 116.

absolwenckich oraz staży uczniowskich.

W poz. 117 należy wykazać przychody z zasiłku 117.

macierzyńskiego.

6. RAZEM 118. 119. 120. 121.

Suma kwot z wierszy od 1 do 5.

podatnik małżonek

E. ODLICZENIA OD DOCHODU zł, gr zł, gr

Składki na ubezpieczenia społeczne 122. 123.

Odliczenie podatnika nie może przekroczyć kwoty z poz. 85.

Odliczenie małżonka nie może przekroczyć kwoty z poz. 120. 5 483,00

Odliczenia – wykazane w części B załącznika PIT/O 124. 125.

Odliczenie podatnika nie może przekroczyć kwoty z poz. 85 pomniejszonej o kwotę z poz. 122.

Odliczenie małżonka nie może przekroczyć kwoty z poz. 120 pomniejszonej o kwotę z poz. 123.

Ulga odsetkowa – wykazana w części B.1. załącznika PIT/D 126.

Odliczenie nie może przekroczyć sumy kwot z poz. 85 i 120 pomniejszonej o kwoty z poz. 122, 123, 124

i 125.

Dochód po odliczeniach 127.

Od sumy kwot z poz. 85 i 120 należy odjąć kwoty z poz. 122, 123, 124, 125 i 126. 35 082,27

Odliczenia mieszkaniowe – wykazane w części B.3. załącznika PIT/D 128.

Odliczenia nie mogą przekroczyć kwoty z poz. 127. Nadwyżka odliczeń ponad kwotę z poz. 127 podlega

odliczeniu w następnych latach.

F. OBLICZENIE PODATKU zł, gr

Podstawa obliczenia podatku (po zaokrągleniu do pełnych złotych) 129.

Jeżeli w poz. 6 zaznaczono kwadrat nr 1, należy wpisać kwotę z poz. 127 pomniejszoną o kwotę

z poz. 128. W pozostałych przypadkach należy wpisać połowę kwoty obliczonej jako różnica kwot

z poz. 127 i 128. 35 082

Obliczony podatek – zgodnie z art. 27 ust. 1 ustawy 130.

Podatek od podstawy z poz. 129; jeżeli w poz. 6 zaznaczono kwadrat nr 2, 3 albo 4, tak obliczony

podatek należy pomnożyć przez dwa; jeżeli wynik jest liczbą ujemną, należy wpisać 0. 609,84

Doliczenia do podatku 131. Tytuł (wymienić): 132.

podatnik małżonek

G. ODLICZENIA OD PODATKU zł, gr zł, gr

Odliczenia – wykazane w części C załącznika PIT/O 133. 134.

Suma odliczanych kwot nie może przekroczyć sumy kwot z poz. 130 i 132

609,84

Podatek po odliczeniach 135.

Od sumy kwot z poz. 130 i 132 należy odjąć sumę kwot z poz. 133 i 134.

Odliczenia mieszkaniowe – wykazane w części C.2. załącznika PIT/D 136.

Odliczenia nie mogą przekroczyć kwoty z poz. 135. Nadwyżka odliczeń ponad kwotę z poz. 135 podlega

odliczeniu w następnych latach.

H. OBLICZENIE ZOBOWIĄZANIA PODATKOWEGO zł

Podatek należny (po zaokrągleniu do pełnych złotych) 137.

Od kwoty z poz. 135 należy odjąć kwotę z poz. 136. 0

PODATEK DO ZAPŁATY (Różnica między podatkiem należnym a sumą zaliczek pobranych 138.

przez płatników)

Od kwoty z poz. 137 należy odjąć sumę kwot z poz. 86 i 121. Jeżeli różnica jest liczbą ujemną, należy

wpisać 0.

NADPŁATA (różnica między sumą zaliczek pobranych przez płatników a podatkiem należnym) 139.

Od sumy kwot z poz. 86 i 121 należy odjąć kwotę z poz. 137. Jeżeli różnica jest liczbą ujemną, należy

wpisać 0. 737

podatnik małżonek

I. DODATKOWY ZWROT Z TYTUŁU ULGI NA DZIECI zł, gr zł, gr

Składki na ubezpieczenia społeczne i zdrowotne3) 140. 141.

0,00 0,00

Różnica między kwotą przysługującego odliczenia a kwotą odliczoną w zeznaniu 142. 143.

podatkowym4)

Podatnik – od sumy kwot z poz. 7 części E załącznika PIT/O należy odjąć kwotę wykazaną w części C

tego załącznika w kolumnie „podatnik” w wierszu „Ulga na dzieci”. Małżonek – od sumy kwot z poz. 8

części E załącznika PIT/O należy odjąć kwotę wykazaną w części C tego załącznika w kolumnie

„małżonek” w wierszu „Ulga na dzieci”. 0,00 0,00

Przysługująca różnica5) 144.

Suma kwot z poz. 142 i 143 nie więcej niż suma kwot z poz. 140 i 141. 0,00

ŁĄCZNY ZWROT 145.

Suma kwot z poz. 139 i 144. 737,00

J. DOCHODY (PRZYCHODY) WYKAZANE NA PODSTAWIE ART. 45 UST. 3C USTAWY

Dochody (przychody) 146.

K. WNIOSEK O PRZEKAZANIE 1,5% PODATKU NALEŻNEGO NA RZECZ ORGANIZACJI

POŻYTKU PUBLICZNEGO (OPP) Należy podać numer wpisu do Krajowego Rejestru Sądowego (numer KRS) organizacji

wybranej z wykazu prowadzonego na podstawie odrębnych przepisów oraz wysokość kwoty na jej rzecz.

147. Numer KRS Wnioskowana kwota 148.

Kwota z poz. 148 nie może przekroczyć 1,5%

kwoty z poz. 137 po zaokrągleniu do pełnych

dziesiątek groszy w dół.

L. INFORMACJE UZUPEŁNIAJĄCE Podatnicy, którzy wypełnili część K, w poz. 149 mogą podać cel szczegółowy 1,5%, a

zaznaczając kwadrat w poz. 150, wyrazić zgodę na przekazanie OPP swojego imienia, nazwiska i adresu wraz z informacją o kwocie z poz. 148. W

poz. 151 można podać dodatkowe informacje, np. ułatwiające kontakt z podatnikiem (telefon, e-mail).

149. Cel szczegółowy 1,5% 150. Wyrażam zgodę

151.

M. INFORMACJE O ZAŁĄCZNIKACH

W poz. 152–155 należy podać liczbę załączników. Poz. 156 i 157 wypełniają podatnicy, którzy załącznik PIT/D dołączyli do innego niż składane

zeznanie. Jeśli w poz. 156 zaznaczono kwadrat nr 2, należy wypełnić poz. 158.

PIT/O Certyfikat rezydencji PIT‑2K PIT/D

152. 153. 154. 155.

1

156. Załącznik PIT/D dołącza do swojego zeznania 157. Kod formularza, do którego został dołączony załącznik PIT/D

(zaznaczyć właściwy kwadrat): (zaznaczyć właściwy kwadrat):

1. podatnik 2. małżonek 1. PIT‑28 2. PIT‑36 3. PIT‑37

158. Identyfikator podatkowy, nazwisko i imię małżonka oraz urząd, do którego został złożony załącznik PIT/D

N. RACHUNEK OSOBISTY WŁAŚCIWY DO ZWROTU NADPŁATY

Jeżeli z zeznania wynika nadpłata, w tej części można wskazać rachunek bankowy lub rachunek w spółdzielczej kasie oszczędnościowo-

kredytowej (SKOK), inny niż związany z prowadzoną działalnością gospodarczą, na który ma nastąpić jej zwrot. Podaje się rachunek, którego

posiadaczem (współposiadaczem) jest podatnik lub małżonek. Wskazanie rachunku, którego posiadaczem (współposiadaczem) nie jest podatnik, a

jest nim małżonek, jest możliwe jedynie w przypadku zaznaczenia w poz. 6 kwadratu nr 2. Wskazany rachunek aktualizuje poprzednio zgłoszony

rachunek służący do zwrotu podatku lub nadpłaty osoby wskazanej w poz. 159.

159. Osoba zgłaszająca rachunek (należy zaznaczyć właściwe kwadraty; kwadrat nr 2 można zaznaczyć wyłącznie w przypadku zaznaczenia w poz. 6 kwadratu nr 2):

1. podatnik 2. małżonek

160. Posiadacz rachunku (należy wskazać imię i nazwisko posiadacza, a w przypadku, gdy jest to rachunek wspólny – imiona i nazwiska wszystkich współposiadaczy):

SYLWIA OLSZAK

161. Kraj siedziby banku (oddziału) (uzupełnić wyłącznie, gdy wskazano rachunek zagraniczny)

162. Waluta, w której prowadzony jest rachunek

163. Pełny numer rachunku (w przypadku rachunku zagranicznego należy podać kod SWIFT)

1. Numer IBAN: PL65 1160 2202 0000 0004 8473 2787 2. Kod SWIFT:

O. KARTA DUŻEJ RODZINY (KDR) Wypełnienie poz. 164 nie jest obowiązkowe.

164. Osoba posiadająca ważną KDR (kwadrat nr 2 można zaznaczyć wyłącznie w przypadku zaznaczenia w poz. 6 kwadratu nr 2):

1. podatnik 2. małżonek

P. OŚWIADCZENIE I PODPIS PODATNIKA / MAŁŻONKA / OSOBY REPREZENTUJĄCEJ

PODATNIKA LUB MAŁŻONKA

W przypadku zastosowania art. 6 ust. 2a ustawy, oświadczam pod rygorem odpowiedzialności karnej za fałszywe zeznania, że jest spełniony

warunek przewidziany w tym przepisie.

165. Podpis podatnika 166. Podpis małżonka

167. Imię i nazwisko oraz podpis osoby uprawnionej do podpisania zeznania w imieniu podatnika lub małżonka

Objaśnienia

1) Ilekroć jest mowa o Ordynacji podatkowej, oznacza to ustawę z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540, z późn. zm.).

2) W przypadku zaznaczenia w poz. 11 kwadratu nr 2 korektę składa się wraz z uzasadnieniem przyczyn korekty.

3) Należy wpisać kwotę składek zapłaconych od przychodów zwolnionych na podstawie art. 21 ust. 1 pkt 148 ustawy oraz o których mowa w art. 26 ust. 1 pkt 2 i 2a oraz art.

27b ust. 1 i 2 ustawy, tj. zapłaconych w roku podatkowym i podlegających odliczeniu (wykazanych przez płatnika lub samodzielnie wpłaconych do ZUS lub zagranicznych

systemów ubezpieczeń), pomniejszonych o składki odliczone w PIT-36L, w PIT-28 lub wykazane jako odliczone w PIT-16A lub PIT-19A. W przypadku obojga rodziców,

opiekunów prawnych dziecka, rodziców zastępczych, którzy pozostają w związku małżeńskim przez cały rok podatkowy, należy wypełnić zarówno poz. „podatnik”, jak i

poz. „małżonek”. Zasada ta obejmuje również podatnika, który zawarł związek małżeński przed rozpoczęciem roku podatkowego, a jego małżonek zmarł w trakcie roku

podatkowego.

4) Poz. 143 wypełnia się jedynie w przypadku łącznego opodatkowania dochodów małżonków.

5) W przypadku obojga rodziców, opiekunów prawnych dziecka, rodziców zastępczych, którzy pozostają w związku małżeńskim przez cały rok podatkowy, składających

odrębne zeznania PIT-36 albo PIT-37, suma kwot z poz. „Przysługująca różnica” w PIT-37 i PIT-36, każdego z małżonków, nie może przekroczyć sumy kwot z poz. 140 i

141. Na podstawie art. 72 § 1a Ordynacji podatkowej kwotę obliczoną zgodnie z art. 27f ust. 8–10 ustawy traktuje się na równi z nadpłatą.

Pouczenia

W przypadku niewpłacenia w obowiązującym terminie kwoty z poz. „PODATEK DO ZAPŁATY” lub wpłacenia jej w niepełnej wysokości niniejsze zeznanie stanowi podstawę

do wystawienia tytułu wykonawczego zgodnie z art. 3a § 1 pkt 1 ustawy z dnia 17 czerwca 1966r. o postępowaniu egzekucyjnym w administracji (Dz.U. z 2022 r. poz. 479, z

późn. zm.).

Za podanie nieprawdy lub zatajenie prawdy i przez to narażenie podatku na uszczuplenie grozi odpowiedzialność przewidziana w Kodeksie karnym skarbowym.

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka

8 1 0 6 2 1 1 6 5 2 8

Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną dostępną w urzędach.

PIT/O

INFORMACJA O ODLICZENIACH OD DOCHODU (PRZYCHODU) I OD PODATKU

3. Rok 4. Nr załącznika 1)

w roku podatkowym 2 0 2 2 1

Załącznik do zeznań: PIT‑28, PIT‑28S, PIT‑36, PIT‑36S, PIT‑36L, PIT‑36LS i PIT‑37.

W przypadku łącznego opodatkowania dochodów małżonków składa się wspólny załącznik PIT/O.

Jeżeli małżonkowie rozliczają się indywidualnie i każdy z nich korzysta z odliczeń, załącznik PIT/O wypełnia i dołącza do swojego zeznania każdy z małżonków,

podając w nim dane identyfikacyjne obojga małżonków.

A. DANE IDENTYFIKACYJNE

A.1. DANE PODATNIKA

5. Nazwisko 6. Pierwsze imię 7. Data urodzenia (dzień - miesiąc - rok)

OLSZAK SYLWIA 21-06-1981

A.2. DANE MAŁŻONKA

8. Nazwisko 9. Pierwsze imię 10. Data urodzenia (dzień - miesiąc - rok)

B. ODLICZENIA OD DOCHODU (PRZYCHODU) - INNE NIŻ WYKAZANE W ZAŁĄCZNIKACH PIT/D,

PIT/BR, INFORMACJACH PIT-CSR/PIT-CSRS, PIT-RB/PIT-RBS LUB BEZPOŚREDNIO WYMIENIONE

W ZEZNANIACH PODATKOWYCH Suma kwot z wierszy od 1 do 11 w kolumnie „podatnik”, oraz kolumnie „małżonek” nie może

przekroczyć kwoty dochodu (przychodu), od którego jest odliczana.

podatnik małżonek

zł, gr zł, gr

- organizacjom na prowadzoną przez nie działalność pożytku publicznego 11. 12.

w sferze zadań publicznych, o których mowa w art. 26 ust. 1 pkt 9 lit. a

ustawy3)

1. Darowizny

przekazane2): - na cele kultu religijnego, o których mowa w art. 26 ust. 1 pkt 9 lit. b ustawy 13. 14.

- na cele krwiodawstwa, o których mowa w art. 26 ust. 1 pkt 9 lit. c ustawy 15. 16.

- na cele kształcenia zawodowego, o których mowa w art. 26 ust. 1 17. 18.

pkt 9 lit. d ustawy

- na cele odbudowy Pałacu Saskiego, Pałacu Brühla oraz kamienic przy ulicy 19. 20.

Królewskiej w Warszawie, o których mowa w art. 26 ust. 1 pkt 9 lit. e ustawy

- na przeciwdziałanie COVID-19, o których mowa w art. 52n ustawy i art. 57b 21. 22.

ustawy o ryczałcie4)

- w formie tabletów i laptopów, o których mowa w art. 52x ustawy i art. 57e 23. 24.

ustawy o ryczałcie

2. Darowizny wynikające z odrębnych ustaw2) 25. 26.

3. Wydatki na cele rehabilitacyjne oraz wydatki związane z ułatwieniem wykonywania 27. 28.

czynności życiowych

4. Zwrot nienależnie pobranych świadczeń, które uprzednio zwiększyły dochód podlegający 29. 30.

opodatkowaniu (w kwotach uwzględniających podatek), jeżeli nie zostały one potrącone przez

płatnika

5. Wydatki z tytułu użytkowania sieci Internet 31. 32.

Odliczenie przysługuje wyłącznie w kolejno po sobie następujących dwóch latach podatkowych

6. Wydatki na realizację przedsięwzięcia termomodernizacyjnego 33. 34.

7. Wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE) 35. 36.

8. Składki członkowskie na rzecz związków zawodowych 37. 38.

9. Wydatki poniesione w ramach ulgi na zabytki 39. 40.

10. Wydatki poniesione na nabycie lub objęcie udziałów (akcji), o których mowa w art. 26hc 41. 42.

ustawy

11. Inne ulgi, niewymienione 43. Podać rodzaj: 44. 45.

w wierszach od 1 do 105)

Razem odliczenia od dochodu (przychodu) 46. 47.

Suma kwot z wierszy od 1 do 11.

Kwotę z kolumny „podatnik" należy przenieść do poz. „podatnik” w wierszu „Odliczenia - wykazane w

części B załącznika PIT/O” zeznania PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS lub PIT-37.

Kwotę z kolumny „małżonek" należy przenieść do poz. „małżonek” w wierszu „Odliczenia - wykazane w

części B załącznika PIT/O” zeznania PIT-36 lub PIT-37. 0,00

C. ODLICZENIA OD PODATKU - INNE NIŻ WYKAZANE W ZAŁĄCZNIKU PIT/D LUB BEZPOŚREDNIO

WYMIENIONE W ZEZNANIACH PODATKOWYCH

Suma kwot z wierszy od 1 do 5 w kolumnie „podatnik”, oraz w kolumnie „małżonek” nie może przekroczyć kwoty podatku od którego jest odliczana.

podatnik małżonek

zł, gr zł, gr

1. Ulga za wyszkolenie uczniów lub z tytułu zatrudnienia pracowników w celu przygotowania 48. 49.

zawodowego, przyznana na podstawie decyzji

2. Składki na ubezpieczenia społeczne opłacone przez osobę prowadzącą gospodarstwo 50. 51.

domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną

3. Ulga na dzieci6)7) 52. Liczba dzieci 53. 54.

1 609,84

4. Ulga abolicyjna, o której mowa w art. 27g ustawy 55. 56.

5. Inne ulgi, niewymienione 57. Podać rodzaj: 58. 59.

w wierszach od 1 do 45)

Razem odliczenia od podatku 60. 61.

Suma kwot z wierszy od 1 do 5.

Kwotę z kolumny „podatnik" należy przenieść do poz. „podatnik” w wierszu „Odliczenia - wykazane w

części C załącznika PIT/O” zeznania PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS lub PIT-37.

Kwotę z kolumny „małżonek" należy przenieść do poz. „małżonek” w wierszu „Odliczenia - wykazane w

części C załącznika PIT/O” zeznania PIT-36 lub PIT-37 609,84

D. INFORMACJA O PRZEKAZANYCH DAROWIZNACH ORAZ O OBDAROWANYCH 8)

D.1. OBDAROWANY (1)

1. Nazwa pełna

2. Kraj 3. Kod kraju

Podatnik Małżonek

zł, gr zł, gr

Kwota darowizny przekazanej obdarowanemu 4. 5.

E. INFORMACJA O DZIECIACH UPRAWNIAJĄCYCH DO ULGI NA DZIECI9) LUB DO ULGI

DLA RODZIN 4+10) W odniesieniu do każdego dziecka należy podać jego numer PESEL. Jedynie w przypadku dzieci urodzonych za granicą i

nieposiadających numeru PESEL, należy podać: imię, nazwisko oraz datę urodzenia dziecka. W przypadku podatników korzystających z ulgi dla rodzin 4+,

należy wykazać co najmniej czworo dzieci. Jeżeli dziecko wykazywane jest wyłącznie dla potrzeb ulgi dla rodzin 4+, nie wypełnia się poz. 5-8. Jeżeli to samo

dziecko uprawnia zarówno do ulgi dla rodzin 4+ oraz do ulgi na dzieci, kwadraty w poz. 9 lub 10 wypełnia się łącznie z poz. 5 i 7 (podatnik) oraz 6 i 8

(małżonek).

E.1. DANE IDENTYFIKACYJNE DZIECKA (1)

1. PESEL 2. Pierwsze imię

1 1 2 8 1 8 0 2 4 1 0

3. Nazwisko 4. Data urodzenia (dzień - miesiąc - rok)

Podatnik Małżonek

Liczba miesięcy, za które przysługuje odliczenie (w tym niepełnych) 5. 6.

12

Przysługujące odliczenie z tytułu ulgi na dzieci11) 7. 8.

1 112,04

Ulga dla rodzin 4+ 9. 10.

1. tak 1. tak

Objaśnienia

1) Należy podać kolejny numer załącznika, oznaczając jako pierwszy załącznik z wypełnioną częścią B, C lub E.

2) W przypadku wypełnienia tego wiersza, należy wypełnić część D.

3) Ilekroć jest mowa o ustawie, oznacza to ustawę z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128, z późn. zm.).

4) Ilekroć jest mowa o ustawie o ryczałcie, oznacza to ustawę z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych

przez osoby fizyczne (Dz. U. z 2021r. poz. 1993, z późn. zm.).

5) Wiersz 11 w części B wypełnia się, jeżeli obowiązujące przepisy przewidują dokonanie odliczeń od dochodu (przychodu) z tytułów innych niż wymienione w wierszu od 1

do 10 części B, odpowiednio wiersz 5 w części C wypełnia się, jeżeli obowiązujące przepisy przewidują dokonanie odliczeń od podatku z tytułów innych niż wymienione w

wierszu od 1 do 4 części C.

6) Warunkiem zastosowania ulgi jest faktyczne wykonywanie władzy rodzicielskiej nad małoletnim dzieckiem. Polega to na sprawowaniu pieczy nad dzieckiem (jego

majątkiem) oraz wychowywaniu dziecka. Posiadanie władzy rodzicielskiej (bez jej faktycznego wykonywania), podobnie jak utrzymywanie sporadycznych kontaktów z

dzieckiem czy płacenie alimentów, nie wystarcza do zastosowania ulgi. Zasady korzystania z ulgi na dzieci określa art. 27f ustawy.

7) W przypadku wypełnienia tego wiersza, należy wypełnić część E.

8) W przypadku gdy część D załącznika PIT/O jest niewystarczająca do podania informacji o wszystkich przekazanych darowiznach oraz o obdarowanych podmiotach,

należy wypełnić kolejny(e) załącznik(i) PIT/O, wykazując w nim(nich) jedynie identyfikator podatkowy (poz. 1 lub 2), numer załącznika (poz. 4) oraz brakujące dane.

9) W przypadku gdy część E załącznika PIT/O jest niewystarczająca do podania informacji o wszystkich dzieciach, należy wypełnić kolejny(e) załącznik(i) PIT/O, wykazując

w nim(nich) identyfikator podatkowy (poz. 1 lub 2), numer załącznika (poz. 4) oraz brakujące informacje o dzieciach.

10) Ulga dla rodzin 4+ oznacza zwolnienie od podatku określone w art. 21 ust. 1 pkt 153 ustawy.

11) Należy wpisać kwotę obliczoną na podstawie art. 27f ust. 2, 3 i 4 ustawy, tj. w przysługującej wysokości uwzględniającej w szczególności podział ulgi w ramach wspólnego

limitu określonego łącznie dla obojga rodziców, opiekunów prawnych dziecka albo rodziców zastępczych pozostających w związku małżeńskim.

Deklaracja dostępności serwisu

Polityka prywatności

Skontaktuj się z nami

Klauzula informacyjna Ministra Finansów

Klauzula informacyjna Szefa Krajowej Administracji Skarbowej

Informacja o działalności Ministerstwa

Podatki.gov.pl

Treści zamieszczone w serwisie udostępniamy bezpłatnie. Korzystanie z treści opublikowanych w serwisie e-Urząd Skarbowy, niezależnie od celu i

sposobu korzystania, nie wymaga zgody Ministra Finansów. Treści zaznaczone w serwisie jako treści będące przedmiotem praw autorskich, o ile nie

jest to stwierdzone inaczej, są udostępniane na licencji Creative Commons Uznanie Autorstwa 3.0 Polska.

You might also like

- Pit 37Document4 pagesPit 37Edyta WilkNo ratings yet

- Podgląd PIT-11 - Twój E-PITDocument1 pagePodgląd PIT-11 - Twój E-PITmartynaszymczakhelenowNo ratings yet

- Pit-11 (28) 12Document4 pagesPit-11 (28) 12guamNo ratings yet

- Zeznanie O Wysokości Osiągniętego Dochodu (Poniesionej Straty)Document8 pagesZeznanie O Wysokości Osiągniętego Dochodu (Poniesionej Straty)drakon drakonNo ratings yet

- PIT-36_rok_2022_GWIZDAŁA_TADEUSZ_5591568343Document18 pagesPIT-36_rok_2022_GWIZDAŁA_TADEUSZ_5591568343Tadeusz GwizdałaNo ratings yet

- 2020 - PIT - 37 - v27 DOROTKADocument7 pages2020 - PIT - 37 - v27 DOROTKAmicogNo ratings yet

- Pit PDFDocument4 pagesPit PDFPaulina MajchrzakNo ratings yet

- Zeznanie O Wysokości Osiągniętego Dochodu (Poniesionej Straty)Document5 pagesZeznanie O Wysokości Osiągniętego Dochodu (Poniesionej Straty)vladpaplinskiy7No ratings yet

- Polshchenko.2021 Pit-11 91102014556Document4 pagesPolshchenko.2021 Pit-11 91102014556radaler666No ratings yet

- Pit-37 (29) 21Document5 pagesPit-37 (29) 21AdamNo ratings yet

- Pit-11 - 27 Puzoń Edyta 20220114 - 122930Document4 pagesPit-11 - 27 Puzoń Edyta 20220114 - 122930Edyta PuzońNo ratings yet

- Matematyka 3Document5 pagesMatematyka 3hanskloss157No ratings yet

- Pit-38 (16) 18Document3 pagesPit-38 (16) 18marcus.hullNo ratings yet

- PIT 2 Od 2017Document1 pagePIT 2 Od 2017KonradNo ratings yet

- Pit 11Document35 pagesPit 11Filip BołbotNo ratings yet

- Bartniczak S Zeznanie Podatkowe PIT-37Document8 pagesBartniczak S Zeznanie Podatkowe PIT-37piotrbart1104No ratings yet

- Pit 37Document5 pagesPit 37domokowalski44No ratings yet

- Pit-11 Adam ŚwiercDocument4 pagesPit-11 Adam ŚwiercWPMEK PAWLITONo ratings yet

- PIT 2017 PolskaDocument4 pagesPIT 2017 PolskaNorbertNo ratings yet

- AKC-U Deklaracja Uproszczona Nabycia WewnątrzwspólnotowegoDocument3 pagesAKC-U Deklaracja Uproszczona Nabycia WewnątrzwspólnotowegoekspertaxNo ratings yet

- Broszura PIT 37 Za 2018Document23 pagesBroszura PIT 37 Za 2018annaNo ratings yet

- vt59.2708-21311320393 631450338530372 125196526817106702 n.pdfZaL NR 2-wzor-US - PDF NC Cat 111&ccb 1-7&Document2 pagesvt59.2708-21311320393 631450338530372 125196526817106702 n.pdfZaL NR 2-wzor-US - PDF NC Cat 111&ccb 1-7&kns75qyyn2No ratings yet

- Oświadczenie PIT-2Document1 pageOświadczenie PIT-2magda.mazur30No ratings yet

- 2306Document85 pages2306sejmometr.plNo ratings yet

- Objasnienia Pit 39 2017Document6 pagesObjasnienia Pit 39 2017pacynkaPLNo ratings yet

- Vat-R-14-07 PLDocument3 pagesVat-R-14-07 PLRimon GawandeNo ratings yet

- Ordynacja PodatkowaDocument141 pagesOrdynacja PodatkowamasmixtNo ratings yet

- PIT-2C - Oswiadczenie Osoby Otrzymujacej Stypendium 1Document1 pagePIT-2C - Oswiadczenie Osoby Otrzymujacej Stypendium 1Morgos968574No ratings yet

- PINOP SkryptDocument21 pagesPINOP SkryptCyryl ŻyckiNo ratings yet

- Pit 37Document5 pagesPit 37xandziulkaNo ratings yet

- Zeznanie o Wysokości Osiągniętego Dochodu (Poniesionej Straty)Document8 pagesZeznanie o Wysokości Osiągniętego Dochodu (Poniesionej Straty)malickiemil016No ratings yet

- Pit-2k (9) 13Document1 pagePit-2k (9) 13GrzegrozNo ratings yet

- Epit 11 08.02.2024Document4 pagesEpit 11 08.02.2024asiagornikNo ratings yet

- Pit 2022 PDFDocument8 pagesPit 2022 PDFPiotr ZwalińskiNo ratings yet

- Dz.U. 1997 NR 137 Poz. 926: ©kancelaria Sejmu S. 1/227Document227 pagesDz.U. 1997 NR 137 Poz. 926: ©kancelaria Sejmu S. 1/227Studia Rok IIINo ratings yet

- Pit-2a (7) 02Document1 pagePit-2a (7) 02GrzegrozNo ratings yet

- Ordynacja PodatkowaDocument334 pagesOrdynacja PodatkowaAdrian WawrzakNo ratings yet

- PIT-2 - (9) ObowiÄ Zuje Od 1 Stycznia 2023 RDocument3 pagesPIT-2 - (9) ObowiÄ Zuje Od 1 Stycznia 2023 RŁukasz GadochaNo ratings yet

- Drewniak MarcinDocument4 pagesDrewniak Marcindrewniakmarcinpiotr1999No ratings yet

- Pit 29 Oswiadczenie Pracownika Dla Celow Obliczania MiesiecznDocument3 pagesPit 29 Oswiadczenie Pracownika Dla Celow Obliczania MiesiecznKarol BiesiadNo ratings yet

- Zeznanie O Wysokości Osiągniętego Dochodu (Poniesionej Straty)Document6 pagesZeznanie O Wysokości Osiągniętego Dochodu (Poniesionej Straty)JujkalNo ratings yet

- Dz. U. 1997 NR 137 Poz. 926: ©kancelaria Sejmu S. 1/346Document346 pagesDz. U. 1997 NR 137 Poz. 926: ©kancelaria Sejmu S. 1/346akca1No ratings yet

- Wniosek o Wydanie Zaświadczenia o Dochodach...Document2 pagesWniosek o Wydanie Zaświadczenia o Dochodach...xuxszxNo ratings yet

- Pit-2a (8) 15Document2 pagesPit-2a (8) 15Aleksander PalkaNo ratings yet

- Przychody Uzyskiwane Przez Nianie (Osoby Sprawujące Opieke Nad DzieckiemDocument2 pagesPrzychody Uzyskiwane Przez Nianie (Osoby Sprawujące Opieke Nad DzieckiemPatrycja PłatekNo ratings yet

- Ustawa o CEiDGDocument40 pagesUstawa o CEiDGFranciszek HausnerNo ratings yet

- Fundacja AdaDocument5 pagesFundacja Adaar.krolikowskiNo ratings yet

- Wniosek o Ulgę - IS (09-2017)Document4 pagesWniosek o Ulgę - IS (09-2017)Zbychu ZbychNo ratings yet

- PIT Dla Przedsiebiorcow - UstawaDocument25 pagesPIT Dla Przedsiebiorcow - Ustawaawawda1123vdNo ratings yet

- Ordynacja PodatkowaDocument153 pagesOrdynacja PodatkowaPatryk ObrębskiNo ratings yet

- Pit-4r (12) 06Document3 pagesPit-4r (12) 06GrzegrozNo ratings yet

- Objaśnienia Ulga AbolicyjnaDocument14 pagesObjaśnienia Ulga AbolicyjnaFabián OrccónNo ratings yet

- Pit o 23 15Document4 pagesPit o 23 15annaNo ratings yet

- Dz. U. 1994 NR 121 Poz. 591: ©kancelaria Sejmu S. 1/161Document161 pagesDz. U. 1994 NR 121 Poz. 591: ©kancelaria Sejmu S. 1/161JobacekNo ratings yet

- Deklaracja VAT RDocument3 pagesDeklaracja VAT RKamil RzeczkowskiNo ratings yet

- 30 5 2021 (15 48) WydrukDocument1 page30 5 2021 (15 48) WydrukMonikaNo ratings yet

- Lex DZ U 2022 2587 T J Podatek Dochodowy Od OsobDocument371 pagesLex DZ U 2022 2587 T J Podatek Dochodowy Od OsobAngelika WysockaNo ratings yet

- Podatek VAT Oszustwa podatkowe, przemyt i zorganizowana przestępczośc skarbowaFrom EverandPodatek VAT Oszustwa podatkowe, przemyt i zorganizowana przestępczośc skarbowaNo ratings yet