Professional Documents

Culture Documents

Propozycja Umowy Kredytowej

Uploaded by

Jakub OskarOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Propozycja Umowy Kredytowej

Uploaded by

Jakub OskarCopyright:

Available Formats

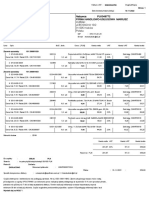

POTWIERDZENIE ZGODNOŚCI DANYCH WE WNIOSKU DLA NUMERU UMOWY G35R23-09208509

WNIOSKUJĘ O UDZIELENIE KREDYTU GOTÓWKOWEGO na podstawie Umowy kredytu gotówkowego przez Internet w Bankowści

elektronicznej

INFORMACJE O KREDYCIE GOTÓWKOWYM

CEL KREDYTU GOTÓWKOWEGO: BIEŻĄCE POTRZEBY

WNIOSKOWANA KWOTA KREDYTU GOTÓWKOWEGO: 18,000.00 zł

WNIOSKUJĘ RÓWNIEŻ O UDZIELENIE KREDYTU GOTÓWKOWEGO NA POKRYCIE KOSZTÓW:

Prowizji z tytułu udzielenia kredytu gotówkowego w wysokości: 0.00 zł

WNIOSKOWANA CAŁKOWITA KWOTA KREDYTU GOTÓWKOWEGO (bez kredytowanych kosztów kredytu): 18,000.00 zł

OKRES KREDYTOWANIA (KREDYT GOTÓWKOWY): 36 rat

FORMA PRZEKAZANIA ŚRODKÓW Z KREDYTU GOTÓWKOWEGO: na rachunek ROR Kredytobiorcy

INFORMACJE O WNIOSKODAWCACH

WNIOSKODAWCA DANE TELEADRESOWE

Nazwisko i imię CZECH JAKUB E-mail JAKUBOCZECH@GMAIL.COM

Nazwisko rodowe CZECH Telefon komórkowy 530197134

Nazwisko panieńskie matki GRONOWSKA Adres zameldowania 72-010 POLICE ROBOTNICZA, 14/5

Pesel 97060109538 Adres korespondencyjny 72-010 POLICE ROBOTNICZA 14/5

Data urodzenia 01-06-1997 Forma własności lokalu WYNAJMOWANE

Obywatelstwo POLSKA Typ lokalu

Wykształcenie PODSTAWOWE

Rodzaj dokumentu tożsamości DOWÓD OSOBISTY

Seria i numer dokumentu CAR539910

Data wydania dokumentu 06-07-2015

Data ważności dokumentu 06-07-2025

Rodzielność majątkowa NIE

Stan cywilny PANNA/KAWALER

Liczba dzieci 2

DANE O DOCHODACH I WYDATKACH ŹRÓDŁO DOCHODÓW

Miesięczny dochód netto 6,400.00 zł Źródło dochodów UMOWA O PRACĘ NA CZAS

Miesięczne wydatki z tytułu: NIEOKREŚLONY

Koszty utrzymania Stanowisko PRACOWNIK FIZYCZNY

2100.0 zł Sektor zatrudnienia/działalności USŁUGI

gospodarstwa domowego

Kwota rat kredytów w bankach i Zatrudnienie

700.00 zł od dnia 12-2022

instytucjach pożyczkowych

Nazwa zakładu pracy SKUMA SP. KOMANDYTOWA

Kwota limitów w bankach i

10,000.00 zł Adres zakładu pracy 72-010 POLICE KRESOWA 15

instytucjach pożyczkowych Dodatkowe źródło dochodów

Miesięczny dochód netto 0,00 zł

Dochód z 500+ 1000.0 zł

Zostałam/Zostałem poinformowany, że:

1. Zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/679 z 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku

z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych administratorem moich danych osobowych jest BNP

Paribas Bank Polska S.A. („Bank”) z siedzibą w Warszawie (01 211), ul. Kasprzaka 2;

2. Bank przetwarza moje dane osobowe w szczególności w następujących celach:

- wykonania umowy zawartej ze mną lub podjęcia pewnych kroków na moją prośbę przed zawarciem umowy,

- spełnienia spoczywających na Banku różnego rodzaju wymogów prawnych i regulacyjnych,

- zaspokojenia prawnie uzasadnionych interesów Banku w zakresie m.in. zarządzania ryzykiem, personalizacji oferty i marketingu usług własnych;

3. Podane w procesie składania Wniosku o kredyt moje dane mogą być przetwarzane w sposób zautomatyzowany w celu dokonania weryfikacji

tożsamości w związku z wypełnianiem przez Bank obowiązków w zakresie zapobiegania praniu pieniędzy i finansowaniu terroryzmu oraz

przestrzegania przepisów dotyczących sankcji i embarg. Weryfikacja tożsamości w sposób zautomatyzowany może obejmować porównanie moich

danych podanych w procesie składania Wniosku o kredyt z danymi zawartymi w bazach danych udostępnianych przez oficjalne organy/urzędy.

W tym celu Bank może udostępnić moje dane oficjalnym organom/urzędom. Skutkiem niezgodności podanych przez Klienta danych z danymi

zawartymi w odpowiednich bazach danych może być odmowa zawarcia Umowy ze względu na negatywną weryfikacje tożsamości Klienta.

4. W związku z przetwarzaniem przez Bank moich danych osobowych przysługuje mi prawo dostępu do moich danych, ich sprostowania,

usunięcia, ograniczenia przetwarzania, przenoszenia i wniesienia sprzeciwu wobec przetwarzania danych osobowych. W przypadkach w których

przetwarzanie danych odbywa się na podstawie zgody przysługuje mi prawo do cofnięcia zgody w dowolnym momencie; cofnięcie zgody nie ma

wpływu na zgodność z prawem przetwarzania danych, którego dokonano przed jej cofnięciem;

5. przysługuje mi prawo do wniesienia skarg do organu nadzorczego właściwego do spraw ochrony danych osobowych;

6. Bank powołał Inspektora Ochrony Danych, z którym można skontaktować się wysyłając wiadomość na adres email: iodo@bnpparibas.pl lub na

adres siedziby Banku;

7. Więcej informacji na temat przetwarzania danych osobowych przez Bank znajdę na stronie www https://www.bnpparibas.pl/repozytorium/rodo ;

ApplicationIGP_20221011/ 1.5046117E7 1/2

Bank informuje, że w zakresie, w jakim jest to niezbędne dla wypełnienia obowiązków Banku związanych z wykonywaniem czynności bankowych oraz

obowiązków archiwalnych i stosowania metod wewnętrznych oraz innych metod i modeli, podane przez Pana/Panią dane osobowe będą przetwarzane

przez Bank oraz na podstawie art. 105 ust. 1 pkt 1c oraz art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe:

1. Bank przekazuje podane przez Pana/Panią dane osobowe do Biura Informacji Kredytowej S.A. („BIK S.A.”) z siedzibą w Warszawie, a także do

innych podmiotów do tego uprawnionych na mocy art. 105 ustawy Prawo bankowe. Podane przez Pana/Panią dane osobowe będą przetwarzane

przez BIK S.A. w celu i zakresie określonym w art. 105 i art. 105a ustawy Prawo bankowe. Informacja o zasadach przetwarzania danych przez

BIK znajduje się na stronie www.bnpparibas.pl,

2. Bank może przekazać podane przez Pana/Panią dane osobowe do Systemu Bankowy Rejestr, administrowanego przez Centrum Prawa

Bankowego i Informacji sp. z o.o. z siedzibą w Warszawie,

3. dane przekazane do BIK S.A. oraz do Systemu Bankowy Rejestr mogą być udostępniane:

a) bankom i innym podmiotom wymienionym w art. 105 ustawy Prawo bankowe, w tym w celu oceny zdolności kredytowej i analizy ryzyka

kredytowego oraz w celu stosowania metod wewnętrznych oraz innych metod i modeli o których mowa w art. 105a ust. 4 ustawy Prawo bankowe.

b) biurom informacji gospodarczych w zakresie i na warunkach określonych w ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji

gospodarczych i wymianie danych gospodarczych.

Oświadczenie Wnioskodawcy

Upoważniam Bank do wystąpienia do biur informacji gospodarczych, bezpośrednio lub za pośrednictwem Biura Informacji Kredytowej S.A. z siedzibą

w Warszawie, o ujawnienie informacji gospodarczych o moich zobowiązaniach, w terminie 60 dni od dnia udzielenia tego upoważnienia. Zgodnie z

art. 24 ust. 1 ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

Wyrażam zgodę, zgodnie z ustawą z dnia 16 lipca 2004 r. Prawo telekomunikacyjne na przedstawianie przez Bank drogą telefoniczną informacji

dotyczących ofert lub promocji produktów i usług oferowanych przez Bank.

Oświadczam, że nie jestem osobą zajmującą eksponowane stanowisko polityczne, członkiem rodziny lub bliskim współpracownikiem osoby

zajmującej eksponowane stanowisko polityczne.

Wyrażam zgodę, na otrzymywanie drogą elektroniczną informacji stanowiących informacje handlowe w rozumieniu ustawy z dnia 18 lipca 2002 r. o

świadczeniu usług drogą elektroniczną, w tym wiadomości SMS oraz email, dotyczących nowych produktów, usług, promocji produktów Banku oraz

usług podmiotów wchodzących w skład grupy kapitałowej, do której należy Bank. Szczegółowy wykaz danych dotyczących tej grupy znajduje się na

stronie internetowej Banku (www.bnpparibas.pl/korporacje/oferta-grupy-bnp/podmioty-bnp-paribas-w-polsce) oraz w oddziałach Banku.

Nie wyrażam zgody na przesyłanie na mój adres e-mail: JAKUBOCZECH@GMAIL.COM, do którego mam wyłączny dostęp, dokumentów lub

informacji związanych z realizacją wszystkich umów zawartych z Bankiem, w tym:

- informacji o transakcjach,

- zmian Ogólnych Warunków umów lub regulaminów określających zasady korzystania z produktów usług oferowanych przez Bank,

- zmian Ogólnych warunków ubezpieczeń i innych informacji dotyczących posiadanych przeze mnie ubezpieczeń.

Upoważniam BNP Paribas Bank Polska S.A. do sprawdzenia wiarygodności danych zawartych w niniejszym dokumencie oraz dokumentach,

które załączam wraz z wnioskiem, w tym do telefonicznej weryfikacji przez BNP Paribas Bank Polska S.A. moich danych zawartych w niniejszym

dokumencie nt. źródeł dochodu lub w zaświadczeniu o dochodach i zatrudnieniu i upoważniam pracodawcę/zleceniodawcę do ich potwierdzenia.

Zobowiązuję się do upoważnienia pracodawcy, aby w każdym czasie w okresie kredytowania na żądanie BNP Paribas Bank Polska S.A., udzielał

BNP Paribas Bank Polska S.A. informacji o moich dochodach lub potwierdzał fakt mojego zatrudnienia.

Nie wyrażam zgody na przetwarzanie przez Bank i BIK S.A., zgodnie z art. 105a ust. 2 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe, dotyczących

mnie informacji, stanowiących tajemnicę bankową, po wygaśnięciu moich zobowiązań wynikających z Umowy kredytu gotówkowego w celu oceny

zdolności kredytowej i analizy ryzyka kredytowego przez okres nie dłuższy niż 5 lat od dnia wygaśnięcia. Zgoda może być odwołana w każdym

czasie, przy czym odwołanie zgody może nastąpić w Banku jak i w BIK. Odwołanie zgody nie wpływa na zgodność z prawem przetwarzania danych

przed jej odwołaniem.

Oświadczenie podpisane przez Wnioskodawcę podpisem elektronicznym w dniu __ __ - __ __ - __ __ __ __.

Oświadczam, pod rygorem odpowiedzialności karnej z art. 297 kodeksu karnego, iż wszystkie informacje podane przeze mnie w niniejszym wniosku

są prawdziwe i kompletne. Jednocześnie zobowiązuję się do bezzwłocznego powiadomienia BNP Paribas Bank Polska S.A. w przypadku ich zmiany.

Oświadczam, że otrzymałem/am od BNP Paribas Bank Polska S.A.:

a. informacje niezbędne do podjęcia decyzji w zakresie zaciąganego zobowiązania kredytowego,

b. wyjaśnienia do zgłaszanych wątpliwości

oraz jestem świadoma/y ryzyka związanego z zaciąganym zobowiązaniem kredytowym.

Oświadczenie podpisane przez Wnioskodawcę podpisem elektronicznym w dniu __ __ - __ __ - __ __ __ __.

ApplicationIGP_20221011/ 1.5046117E7 2/2

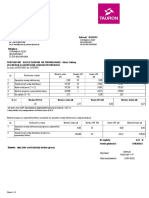

Umowa kredytu gotówkowego przez Internet w Bankowości elektronicznej

Numer Umowy G35R23-09208509 Wysokość i kwotę aktualnej

Numer Rachunku do spłaty PL68160014621883525200346311 raty oraz rachunki do

Numer Rachunku do przedterminowej spłaty PL95160014621883525200346310 spłaty znajdziesz w

Numer telefonu Banku +48 22 134 00 00 szczegółach swojego

kredytu po zalogowaniu się

do bankowości internetowej

Zeskanuj mnie GOonline lub GOmobile

zawarta w dniu __ __ - __ __ - __ __ __ __ pomiędzy:

BNP Paribas Bank Polska Spółka Akcyjna z siedzibą w Warszawie (01-211) Warszawa przy ul. Kasprzaka 2, zarejestrowanym w rejestrze

przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego

pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 147 593 150 zł w całości wpłacony (zwany dalej

„Bankiem”)

a,

1. Panem JAKUB CZECH, zamieszkałym 72-010 POLICE, ROBOTNICZA 14/5, PESEL: 97060109538, DOWÓD OSOBISTY: CAR539910,

zwanym dalej „Kredytobiorcą”

o następującej treści:

Przez niniejszą Umowę Bank zobowiązuje się oddać do dyspozycji Kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z

przeznaczeniem na sfinansowanie potrzeb własnych, a Kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w Umowie,

zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu, na zasadach

zawartych w Szczegółowych Warunkach Umowy kredytu gotówkowego (SWU) i Ogólnych Warunkach Umowy kredytu gotówkowego (OWU), przy

czym określenia używane w SWU zdefiniowane są w OWU.

I. SZCZEGÓŁOWE WARUNKI UMOWY KREDYTU GOTÓWKOWEGO (SWU)

§ 1. Opis cech kredytu i uruchomienie kredytu

1. Bank udziela Kredytobiorcy kredytu w wysokości 18,000.00 (słownie złotych jed*osi*zer*zer*zer*zł 0/100 gr), zwanego dalej „Kredytem”.

2. Kredyt przeznaczony jest na sfinansowanie potrzeb własnych.

3. Całkowita kwota Kredytu (bez kredytowanych kosztów Kredytu) wynosi: 18,000.00 zł.

4. Całkowity koszt Kredytu wynosi: 3,218.03 zł, na który składają się:

1) prowizja z tytułu udzielenia Kredytu 0.00 zł, pobierana przez Bank w dniu wypłaty Kredytu z kwoty Kredytu.

2) odsetki za cały okres kredytowania 3,218.03 zł,

5. Całkowita kwota do zapłaty przez Kredytobiorcę (suma całkowitej kwoty Kredytu i całkowitego kosztu Kredytu) wynosi: 21,218.03zł.

6. Rzeczywista roczna stopa oprocentowania wynosi 11.55%. Rzeczywista roczna stopa oprocentowania dla Kredytu jest obliczana zgodnie ze

wzorem matematycznym wskazanym w załączniku nr 4 do Ustawy. Rzeczywista roczna stopa oprocentowania oraz całkowita kwota do zapłaty

są ustalone przy założeniu, że kwota Kredytu została uruchomiona w całości, z oprocentowaniem obowiązującym w dacie zawarcia Umowy,

które nie ulegnie zmianie, Umowa będzie obowiązywać przez czas, na który została zawarta oraz Bank i Kredytobiorca wypełnią zobowiązania

wynikające z Umowy w terminach i na warunkach określonych w Umowie.

7. Roczna stopa oprocentowania zadłużenia przeterminowanego w dniu zawarcia Umowy wynosi 24.5% (dwukrotność sumy stopy referencyjnej

NBP i 5,5 punktów procentowych).

8. Uruchomienie Kredytu nastąpi jednorazowo w terminie 7 dni roboczych od dnia zawarcia Umowy na rachunek ROR Kredytobiorcy o numerze

64 1140 2004 0000 3502 7399 7582 pod warunkiem, że dane stanowiące podstawę udzielenia Kredytu są kompletne i prawdziwe, a Bank nie

uzyska informacji powodujących utratę zdolności kredytowej Kredytobiorcy.

Niedokonanie uruchomienia Kredytu z tej przyczyny i w tym terminie przez Bank skutkuje wygaśnięciem Umowy bez ponoszenia kosztów przez

Kredytobiorcę. Ponadto, opłaty i inne koszty, o ile zostały uiszczone przez Kredytobiorcę przed zawarciem Umowy, podlegają niezwłocznie

zwrotowi, w przypadku gdy Umowa nie została zawarta lub Kredyt nie został wypłacony przez Bank w terminie wskazanym w Umowie.

Kredyt zostanie uruchomiony na ww. zasadach w kwocie pomniejszonej o prowizję z tytułu udzielenia Kredytu pobraną przez Bank w dniu

uruchomienia Kredytu.

9. Odsetki należne w stosunku dziennym w przypadku odstąpienia przez Kredytobiorcę od Umowy wynoszą 5.49 zł.

10. Stopa referencyjna NBP na dzień zawarcia Umowy wynosi 6.75%.

§ 2. Zabezpieczenie Kredytu

Nie dotyczy

§ 3. Oprocentowanie Kredytu

1. Kredyt jest oprocentowany według stałej Stopy procentowej, która wynosi 10.99% w stosunku rocznym.

§ 4. Spłata Kredytu

1. Kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych na rachunek bankowy Banku wskazany na pierwszej stronie Umowy oraz w ust. 4

pkt 1 (dalej „Rachunek do spłaty”) w 36 miesięcznych ratach równych.

1) Pierwsza rata wynosi 589.39 i jest płatna do dnia 04-05-2023,

2) Kolejne raty w wysokości 589.39 płatne będą w terminie do 4 dnia każdego miesiąca,

3) Ostatnia rata wynosi 589.38 i jest płatna do dnia 04-04-2026 (koniec obowiązywania Umowy).

2. Harmonogram spłat dostarczany jest Kredytobiorcy w terminie 14 dni od dnia uruchomienia Kredytu. W przypadku rozbieżności raty kapitałowo-

odsetkowej podanej w Umowie z ratą podaną w harmonogramie spłat, obowiązująca jest wysokość raty podana w harmonogramie.

3. Kredytobiorca dokonuje całkowitej spłaty Kredytu wraz z należnymi odsetkami do dnia 04-04-2026 (koniec obowiązywania Umowy).

Contract_CL0114_20221220 / 1.5046117E7 1/7

4. Rachunki do spłaty Kredytu:

1) Numer Rachunku do spłaty PL68160014621883525200346311

2) Numer Rachunku do przedterminowej spłaty PL95160014621883525200346310

II. OGÓLNE WARUNKI UMOWY KREDYTU GOTÓWKOWEGO (OWU)

§ 1. Określenia zdefiniowane

Użyte w Umowie określenia oznaczają:

1) Aplikacja Mobilna – aplikacja GOmobile instalowana na Urządzenia Mobilne z oprogramowaniem Android lub iOS. Aplikacja Mobilna może być

udostępniana w różnych wersjach,

2) Bank - BNP Paribas Bank Polska Spółka Akcyjna z siedzibą w Warszawie,

3) Bankowość elektroniczna - Kanał internetowy udostępniany Klientom w postaci systemu bankowości internetowej GOonline lub systemu

bankowości mobilnej GOmobile na podstawie odrębnej umowy zawartej z Bankiem,

4) Całkowita kwota Kredytu – suma wszystkich środków pieniężnych, które Bank udostępnia Kredytobiorcy na podstawie Umowy,

5) Klient – konsument (zwany również klientem indywidualnym albo klientem detalicznym) - osoba fizyczna posiadająca pełną zdolność do

czynności prawnych, która zawarła Umowę z Bankiem, w celu niezwiązanym bezpośrednio z jej działalnością gospodarczą lub zawodową,

6) Kredytobiorca – klient, który zawarł Umowę z Bankiem,

7) Oddział – placówka Banku, w której Bank wykonuje swoją działalność. Szczegółowe dane teleadresowe oddziałów Banku podawane są na

stronie internetowej Banku: http://www.bnpparibas.pl/kontakt/znajdz-oddzial.asp,

8) Platforma ODR – platforma internetowego systemu rozstrzygania sporów między konsumentami i przedsiębiorcami w ramach Unii Europejskiej

pod adresem http://ec.europa.eu/consumers/odr/,

9) Stopa referencyjna NBP - stopa określająca oprocentowanie podstawowych operacji otwartego rynku prowadzonych przez Narodowy Bank

Polski, ustalana przez Radę Polityki Pieniężnej, ogłaszana w Dzienniku Urzędowym Narodowego Banku Polskiego, publikowana na stronie

internetowej Narodowego Banku Polskiego oraz dostępna w środkach masowego przekazu,

10) System Bankowości Mobilnej - system bankowości wykorzystywany w Banku dostępny za pośrednictwem urządzeń mobilnych na podstawie

odrębnej umowy zawartej z Bankiem,

11) System GOonline - system bankowości internetowej wykorzystywany w Banku dostępny za pośrednictwem strony internetowej https://

goonline.bnpparibas.pl na podstawie odrębnej umowy zawartej z Bankiem,

12) Taryfa Prowizji i Opłat – „Taryfa prowizji i opłat kredytu gotówkowego dla osób fizycznych nieprowadzących działalności gospodarczej w BNP

Paribas Bank Polska S.A.” - informacja o wysokości pobieranych przez Bank prowizji i opłat z tytułu realizacji czynności związanych z Umową,

13) Trwały nośnik informacji – nośnik umożliwiający Kredytobiorcy przechowywanie informacji adresowanych osobiście do niego w sposób

umożliwiający dostęp do nich przez okres właściwy do celów sporządzenia tych informacji i pozwalający na odtworzenie przechowywanych

informacji w niezmiennej postaci,

14) Umowa – niniejsza umowa kredytu gotówkowego przez Internet zawarta pomiędzy Bankiem a Kredytobiorcą na odległość na podstawie

Regulaminu zawierania umów kredytowych w Kanale Internetowym w Bankowości elektronicznej w BNP Paribas Bank Polska S.A.,

15) Urządzenie Mobilne - wielofunkcyjne urządzenie przenośne z dostępem do internetu, integrujące w sobie funkcje komputera lub telefonu

komórkowego,

16) Ustawa /Ustawa o kredycie konsumenckim - ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim,

17) Ustawa o reklamacjach – ustawa z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku

Finansowym,

18) Zdolność kredytowa – oceniana przez Bank zdolność Kredytobiorcy do spłaty zobowiązań z tytułu Umowy w terminach określonych w Umowie.

§ 2. Zawarcie Umowy

Umowa jest zawierana przez Bank z Kredytobiorcą na odległość tj. bez jednoczesnej obecności obu stron, przy wykorzystaniu środków

porozumiewania się na odległość z wykorzystaniem procesu, w którym oświadczenia woli związane z zawarciem Umowy kredytu są składane w

postaci elektronicznej poprzez kanał internetowy w Bankowości elektronicznej zgodnie z art. 7 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe

oraz § 3 pkt 1 lit. b Rozporządzenia Rady Ministrów z dnia 26 października 2004 r. w sprawie sposobu tworzenia, utrwalania, przekazywania,

przechowywania i zabezpieczenia dokumentów związanych z czynnościami bankowymi sporządzanych na elektronicznych nośnikach informacji, na

podstawie Regulaminu zawierania umów kredytu w Kanale Internetowym w Bankowości elektronicznej w BNP Paribas Bank Polska S.A..

§ 3. Zasady spłaty Kredytu

1. Kredytobiorca spłaca Kredyt w terminach i na zasadach określonych w Umowie.

2. W przypadku rozbieżności raty kapitałowo-odsetkowej podanej w Umowie z ratą podaną w harmonogramie spłat, obowiązująca jest wysokość

raty podana w harmonogramie.

3. W przypadku, gdy termin spłaty należności Banku przypada w sobotę lub dzień uznany ustawowo za wolny od pracy, termin ten ulega przesunięciu

na pierwszy dzień roboczy następujący po tym dniu.

4. Przez cały okres obowiązywania Umowy Kredytobiorca ma prawo do otrzymywania, na wniosek, w każdym czasie bezpłatnie harmonogramu

spłat Kredytu.

5. Spłaty Kredytu zaliczane są w następującej kolejności na poczet należności z tytułu kosztów sądowych i kosztów egzekucyjnych, prowizji i

opłat, odsetek naliczanych od kwot zadłużenia przeterminowanego, odsetek bieżących, kapitał Kredytu stanowiący zadłużenie przeterminowane,

kapitał Kredytu. Wpłaty dokonane przez Kredytobiorcę w ramach poszczególnych kategorii zobowiązań, o których mowa powyżej, zaliczane

będą począwszy od najdawniej wymagalnych zobowiązań.

6. W przypadku, gdy stopa oprocentowania Kredytu będzie wyższa w okresie kredytowania niż wysokość odsetek maksymalnych należne Bankowi

są odsetki naliczone według stopy równej wysokości odsetek maksymalnych.

7. Do obliczania należnych odsetek od zadłużenia z tytułu Kredytu przyjmuje się, że rok liczy 360 dni, a każdy miesiąc 30 dni.

8. W przypadku gdy po całkowitej spłacie Kredytu powstanie nadpłata, Bank zwróci nadpłatę na rachunek nr 64114020040000350273997582,

bez składania przez Kredytobiorcę odrębnej dyspozycji w tym zakresie o ile w dniu dokonywania zwrotu nie będą istniały żadne wymagalne

wierzytelności Banku w stosunku do Kredytobiorcy z tytułu zobowiązań kredytowych wynikających z innych umów kredytu. W przeciwnym

wypadku nadpłata zostanie zaliczona na ich poczet. Kredytobiorca może wskazać Bankowi inny numer rachunku bez konieczności zawarcia

aneksu do Umowy. W przypadku gdy stroną Umowy jest kilku Kredytobiorców, wymagane jest złożenie zgodnego oświadczenia przez wszystkich

Kredytobiorców .

Contract_CL0114_20221220 / 1.5046117E7 2/7

§ 4. Przedterminowa spłata Kredytu

1. Kredytobiorca ma prawo w każdym czasie do spłaty całości lub części Kredytu przed terminem określonym w Umowie (wcześniejsza spłata

Kredytu). Wcześniejsza spłata Kredytu nie wymaga poinformowania Banku.

2. W celu wcześniejszej spłaty Kredytu należy dokonać wpłaty na wydzielony rachunek bankowy Banku wskazany na pierwszej stronie Umowy

oraz w §4 ust. 4 pkt 2 SWU (dalej „Rachunek do przedterminowej spłaty”). Informację o numerze tego rachunku Kredytobiorca może także

uzyskać za pośrednictwem infolinii Banku nr +48 500 990 500 - z telefonów stacjonarnych oraz z sieci operatorów komórkowych T-Mobile,

Orange, Plus, Play (opłata za połączenie wg cennika operatora) lub nr 48 22 134 00 00 - z pozostałych sieci komórkowych oraz z zagranicy

(opłata za połączenie wg cennika operatora) oraz w oddziale Banku.

3. W dniu wcześniejszej częściowej spłaty Kredytu Bank wylicza nową wysokość rat kapitałowo-odsetkowych, o czym powiadamia Kredytobiorcę

poprzez wysłanie nowego harmonogramu spłaty Kredytu. Dokonanie wcześniejszej spłaty części Kredytu nie zwalnia Kredytobiorcy od

dokonywania spłat należnych rat kapitałowo-odsetkowych i nie powoduje skrócenia okresu kredytowania. Skrócenie okresu kredytowania przy

wcześniejszej spłacie Kredytu jest możliwe tylko na wniosek Kredytobiorcy za zgodą Banku.

4. W przypadku wcześniejszej spłaty całości Kredytu Kredytobiorca nie jest zobowiązany do zapłaty odsetek za okres po spłacie Kredytu. Bank

pobiera odsetki naliczone za faktyczny okres wykorzystania Kredytu.

5. W przypadku wcześniejszej spłaty całości Kredytu w stosunku do umowy ubezpieczenia zawartej przez Kredytobiorcę z ubezpieczycielem

za pośrednictwem Banku,ochrona ubezpieczeniowa świadczona w ramach tych ubezpieczeń będzie kontynuowana do dnia wskazanego w

umowie Kredytu zgodnie z pierwotnym harmonogramem spłat, o ile Kredytobiorca nie złoży pisemnego oświadczenia o wypowiedzeniu umowy

ubezpieczenia.

6. Bank obowiązany jest rozliczyć się z Kredytobiorcą w terminie 14 dni od dnia dokonania wcześniejszej spłaty Kredytu w całości.

§ 5. Spłata zadłużenia w banku

Nie dotyczy

§ 6. Odstąpienie Kredytobiorcy od Umowy

1. Kredytobiorca może odstąpić od Umowy bez podania przyczyny w terminie 14 dni od dnia jej zawarcia.

2. Jeżeli Umowa nie zawiera elementów określonych w art. 30 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim, Posiadacz może odstąpić

od Umowy w terminie 14 dni od dnia dostarczenia wszystkich elementów wymienionych w art. 30 ustawy o kredycie konsumenckim. Wszystkie

informacje dotyczące Umowy, które powinny być dostarczone zgodnie z art. 30 ustawy o kredycie konsumenckim, są następujące:

1) imię, nazwisko i adres konsumenta oraz imię, nazwisko (nazwa) i adres (siedziba) oraz adres do doręczeń elektronicznych wpisany do bazy

adresów elektronicznych kredytodawcy i pośrednika kredytowego (od chwili wpisu takiego adresu do bazy adresów elektronicznych) ;

2) rodzaj kredytu;

3) czas obowiązywania umowy;

4) całkowita kwota kredytu;

5) terminy i sposób wypłaty kredytu;

6) stopa oprocentowania kredytu, warunki stosowania tej stopy, a także okresy, warunki i procedury zmiany stopy oprocentowania wraz z

podaniem indeksu lub stopy referencyjnej, o ile ma zastosowanie do pierwotnej stopy oprocentowania kredytu; jeżeli umowa o kredyt

konsumencki przewiduje różne stopy oprocentowania, informacje te podaje się dla wszystkich stosowanych stóp procentowych w danym

okresie obowiązywania umowy;

7) rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta ustaloną w dniu zawarcia umowy o kredyt

konsumencki wraz z podaniem wszystkich założeń przyjętych do jej obliczenia;

8) zasady i terminy spłaty kredytu, w szczególności kolejność zaliczania rat kredytu konsumenckiego na poczet należności kredytodawcy, w tym

informację o prawie, o którym mowa w art. 37 ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim(tj. o prawie do otrzymania na

wniosek, w każdym czasie bezpłatnie harmonogramu spłaty w przypadku umowy o kredyt konsumencki zawartej na czas określony); jeżeli

w ramach kredytu stosuje się różne stopy oprocentowania dla różnych należności kredytodawcy, należy także podać kolejność zaliczania rat

kredytu konsumenckiego na poczet różnych należnych sald, dla których stosuje się różne stopy oprocentowania;

9) zestawienie zawierające terminy i zasady płatności odsetek oraz wszelkich innych kosztów kredytu, w przypadku gdy kredytodawca lub

pośrednik kredytowy udziela karencji w spłacie kredytu;

10) informację o innych kosztach, które konsument jest zobowiązany ponieść w związku z umową o kredyt konsumencki, w szczególności o

opłatach, w tym opłatach za prowadzenie jednego lub kilku rachunków, na których są zapisywane zarówno transakcje płatności, jak i wypłaty,

łącznie z opłatami za korzystanie ze środków płatniczych zarówno dla transakcji płatności, jak i dla wypłat, prowizjach, marżach oraz kosztach

usług dodatkowych, w szczególności ubezpieczeń, jeżeli są znane kredytodawcy, oraz warunki, na jakich koszty te mogą ulec zmianie;

11) roczną stopę oprocentowania zadłużenia przeterminowanego, warunki jej zmiany oraz ewentualne inne opłaty z tytułu zaległości w spłacie

kredytu;

12) skutki braku płatności;

13) informację o konieczności poniesienia opłat notarialnych, o ile wystąpią;

14) sposób zabezpieczenia i ubezpieczenia spłaty kredytu, jeżeli umowa je przewiduje;

15) termin, sposób i skutki odstąpienia konsumenta od umowy, obowiązek zwrotu przez konsumenta udostępnionego przez kredytodawcę kredytu

oraz odsetek zgodnie z rozdziałem 5 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim, a także kwotę odsetek należnych w stosunku

dziennym;

16) prawo konsumenta do spłaty kredytu przed terminem oraz procedurę spłaty kredytu przed terminem;

17) informację o prawie kredytodawcy do otrzymania prowizji za spłatę kredytu przed terminem i o sposobie jej ustalania, o ile takie prawo

zastrzeżono w umowie;

18) warunki rozwiązania umowy;

19) informację o możliwości korzystania z pozasądowego rozstrzygania sporów oraz zasadach dostępu do tej procedury, jeżeli takie prawo

przysługuje konsumentowi;

20) wskazanie organu nadzoru właściwego w sprawach ochrony konsumentów.

3. Termin do odstąpienia jest zachowany, jeżeli Kredytobiorca przed jego upływem złoży lub wyśle pod wskazany we wzorze oświadczenia o

odstąpieniu od Umowy adres oddziału, oświadczenie o odstąpieniu od Umowy, Wzór oświadczenia o odstąpieniu od Umowy stanowi załącznik

do Umowy.

4. Kredytobiorca nie ponosi kosztów związanych z odstąpieniem od Umowy, z wyjątkiem obowiązku niezwłocznego zwrotu odsetek za okres od

dnia wypłaty Kredytu do dnia spłaty Kredytu naliczonych zgodnie z § 3 SWU, nie później niż w terminie 30 dni od dnia złożenia oświadczenia o

odstąpieniu od Umowy. Bankowi nie przysługują żadne inne opłaty i prowizje. Dniem spłaty Kredytu jest dzień przekazania środków pieniężnych

Bankowi przez Kredytobiorcę.

Contract_CL0114_20221220 / 1.5046117E7 3/7

5. Kwota odsetek należnych w stosunku dziennym w razie odstąpienia Kredytobiorcy od Umowy wyliczona jest od całkowitej kwoty Kredytu przy

założeniu, że całkowita kwota Kredytu została uruchomiona w całości.

6. W razie odstąpienia przez Kredytobiorcę od Umowy, Bank zwraca Kredytobiorcy niezwłocznie, nie później niż w terminie 14 dni prowizję za

udzielenie Kredytu.

§ 7. Rozwiązanie Umowy

1. Umowa ulega rozwiązaniu:

1) z upływem terminu jej obowiązywania, albo

2) z upływem okresu wypowiedzenia Umowy.

2. Kredytobiorca może wypowiedzieć Umowę z zachowaniem 3 miesięcznego okresu wypowiedzenia.

3. Bank może wypowiedzieć Umowę w przypadku utraty przez Kredytobiorcę zdolności kredytowej lub zagrożenia upadłością Kredytobiorcy, lub

niedotrzymania przez Kredytobiorcę przynajmniej jednego z następujących zobowiązań dotyczących warunków udzielenia Kredytu:

1) gdy Kredytobiorca nie zapłaci w terminie określonym w Umowie rat Kredytu za co najmniej dwa okresy płatności, po uprzednim wezwaniu

Kredytobiorcy do zapłaty zaległych rat lub ich części w terminie nie krótszym niż 14 dni roboczych od otrzymania wezwania pod rygorem

wypowiedzenia Umowy oraz nie skorzysta z prawa, o którym mowa w § 9 ust. 4,

2) podania przez Kredytobiorcę przy zawarciu lub w trakcie realizacji Umowy informacji nieprawdziwych, uzasadniających okoliczność, że gdyby

Bank nie działał pod wpływem tych informacji nie zawarłby Umowy lub zawarł ją na innych warunkach, w tym posłużenie się dokumentami

nieprawdziwymi, przerobionymi, podrobionymi.

4. Okres wypowiedzenia Umowy przez Bank wynosi 30 dni, a w razie zagrożenia upadłością Kredytobiorcy 7 dni.

5. Wypowiedzenie Umowy składane jest w formie pisemnej pod rygorem nieważności. Okres wypowiedzenia liczony jest od dnia doręczenia

oświadczenia o wypowiedzeniu.

6. Po upływie okresu wypowiedzenia Umowy cała kwota Kredytu wraz ze wszystkimi odsetkami i kosztami staje się wymagalna bez dodatkowych

wezwań.

§ 8. Skutki braku płatności

1. Za każdy dzień opóźnienia Kredytobiorcy w spłacie zobowiązań wynikających z Umowy (zadłużenie przeterminowane) Bank uprawniony jest

do naliczenia odsetek od zadłużenia przeterminowanego od dnia następującego po dniu wymagalności aż do dnia całkowitej spłaty zadłużenia

przeterminowanego.

2. Roczna stopa oprocentowania zadłużenia przeterminowanego (Odsetki Za Opóźnienie) jest zmienna i odpowiada wysokości odsetek

maksymalnych za opóźnienie, która na dzień zawarcia Umowy równa jest dwukrotności kwoty stanowiącej sumę Stopy referencyjnej NBP i 5,5

punktów procentowych. W przypadku zmiany Stopy referencyjnej NBP, wysokość Odsetek Za Opóźnienie ulega automatycznie zmianie. Zmiana

wysokości odsetek za opóźnienie ma wpływ na wysokość kosztu Kredytu w razie opóźnienia Kredytobiorcy w spłacie zobowiązań wynikających

z Umowy.

3. Dochodzenie należności z tytułu zadłużenia przeterminowanego będzie prowadzone według następujących zasad:

1) ilość wysłanych monitów lub wezwań do zapłaty z tytułu nieterminowej spłaty rat Kredytu, zaległych opłat lub powstania debetu, w procesie

windykacyjnym danego Kredytobiorcy nie przekroczy 6 (łącznie z pierwszym monitem) oraz

2) drugi i kolejny pisemny monit lub wezwanie do zapłaty może zostać wysłane tylko w razie braku dokonania przez Kredytobiorcę zapłaty kolejnej

płatności, nie częściej niż 1 raz w miesiącu,

3) monity i wezwania do zapłaty Bank przekazuje w postaci papierowej w taki sposób, aby Kredytobiorca miał co najmniej 7 dni na uregulowanie

każdej płatności, z zastrzeżeniem ust. 4,

4) pomiędzy monitami lub monitami i wezwaniami do zapłaty musi upłynąć co najmniej 14 dni.

4. Jeżeli Kredytobiorca opóźnia się ze spłatą zobowiązania z tytułu udzielonego Kredytu, Bank wzywa go do dokonania spłaty, wyznaczając w

pierwszym wezwaniu do zapłaty (monicie) termin nie krótszy niż 14 dni roboczych. Kredytobiorca może złożyć wniosek o restrukturyzację

zadłużenia - zmianę określonych w Umowie warunków lub terminów spłaty Kredytu - w terminie 14 dni roboczych od dnia otrzymania wezwania.

Bank umożliwia restrukturyzację zadłużenia, na warunkach uzgodnionych z Kredytobiorca, jeżeli jest uzasadniona dokonaną przez Bank oceną

sytuacji finansowej i gospodarczej Kredytobiorcy. W przypadku odrzucenia wniosku o restrukturyzację Bank niezwłocznie, szczegółowo wyjaśnia

Kredytobiorcy, w formie pisemnej przyczyny takiego odrzucenia.

5. Środki pieniężne wpłacone tytułem zadłużenia przeterminowanego zalicza się kolejno na: pokrycie kosztów postępowania windykacyjnego, opłaty

i prowizje, odsetki podwyższone, odsetki zapadłe niespłacone, kapitał przeterminowany, odsetki bieżące, kapitał bieżący.

6. W przypadku braku spłaty salda zadłużenia na warunkach i w terminie wynikającym z Umowy, Kredytobiorca poniesie, w zależności od podjętych

przez Bank czynności, w przypadku braku spłaty należności wymagalnych po rozwiązaniu Umowy, następujące koszty sądowe i egzekucyjne:

1) koszty sądowe w wysokości określonej w ustawie z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych,

2) koszty zastępstwa prawnego określone w rozporządzeniach Ministra Sprawiedliwości z dnia 22 października 2015 r. w sprawie opłat za

czynności adwokackie albo z dnia 22 października 2015 r. w sprawie opłat za czynności radców.

3) koszty egzekucji oraz koszty stanowiące zwrot wydatków poniesionych przez komorników w toku egzekucji określone w ustawie z dnia 22

marca 2018 r. o komornikach sądowych oraz ustawy z dnia 28 lutego 2018 r. o kosztach komorniczych.

7. Kwota kosztów, o których mowa w ust. 6 zależy od przebiegu postępowania sądowego i egzekucyjnego, jak i kwoty egzekwowanej należności,

a także może ulec zmianie w przypadku zmiany obowiązujących przepisów regulujących koszty sądowe, koszty egzekucyjne oraz koszty

zastępstwa prawnego.

§ 9. Informacje dla Kredytobiorcy

1. Bank i Kredytobiorca mogą komunikować się w sprawach związanych z przedmiotem Umowy w języku polskim osobiście, pisemnie, telefonicznie

oraz za pomocą poczty e-mail, przy czym:

1) osobiście w oddziałach Banku lub korespondencyjnie pod adresem Banku,

2) telefonicznie pod numerem infolinii Banku dostępnej 24 godziny na dobę i przez 7 dni w tygodniu, pod numerem: 500 990 500, +48 22 134 00 00

(opłata według cennika operatora),

3) za pośrednictwem formularza kontaktowego lub reklamacyjnego znajdującego się na Stronie Internetowej Banku www.bnpparibas.pl

4) za pośrednictwem e-mail Banku: kredyt@bnpparibas.pl

2. Adresem Kredytobiorcy do korespondencji jest każdorazowy wskazany Bankowi adres do korespondencji; postanowienie to stosuje się

odpowiednio do podanych Bankowi numeru telefonu Kredytobiorcy oraz – jeśli dotyczy – adresu mailowego Kredytobiorcy. Kredytobiorca

zobowiązany jest do poinformowania Banku o wszelkich zmianach adresu do korespondencji oraz innych danych kontaktowych.

3. Korespondencja kierowana przez Bank do Kredytobiorcy wysyłana jest na wskazany przez Kredytobiorcę adres email lub adres do

korespondencji, chyba że strony Umowy uzgodniły inny sposób jej przekazywania.

4. Bank informuje, że:

Contract_CL0114_20221220 / 1.5046117E7 4/7

1) organem właściwym w sprawach ochrony konsumentów jest Prezes Urzędu Ochrony Konkurencji i Konsumentów, a nadzór nad działalnością

Banku sprawuje Komisja Nadzoru Finansowego,

2) w sprawach indywidualnych bezpłatną pomoc prawną konsumenci mogą uzyskać u miejskich lub powiatowych rzeczników konsumentów,

3) właściwym dla Banku podmiotem uprawnionym do prowadzenia postępowania w sprawie pozasądowego rozwiązywania sporów

konsumenckich:

a) w przypadku których Bank zobowiązał się do korzystania z tego postępowania – jest Arbiter Bankowy przy Związku Banków Polskich

(adres strony internetowej podmiotu: https://zbp.pl/dla-konsumentow/arbiter-bankowy/dzialalnosc lub inna „zakładka” strony www.zbp.pl),

b) w przypadku których Bank jest obowiązany do korzystania z tego postępowania na podstawie Ustawy o reklamacjach – jest Rzecznik

Finansowy (adres strony internetowej podmiotu: https://rf.gov.pl/).

Kredytobiorca może korzystać z pozasądowego rozwiązywania sporów z Bankiem w oparciu o obowiązujące w danym podmiocie procedury

tego postępowania dostępne na wyżej wymienionych stronach internetowych.

4) Kredytobiorca może korzystać z pozasądowego rozwiązywania sporów przez sąd polubowny działający przy Komisji Nadzoru Finansowego

zgodnie z procedurami dostępnymi na stronie internetowej podmiotu http://www.knf.gov.pl/regulacje/Sad_Polubowny/ lub w innej „zakładce”

na stronie www.knf.gov.pl.

5) w celu pozasądowego rozstrzygania sporów w związku z zawartą Umową przez Internet, Kredytobiorca może wykorzystać platformę

ODR, która umożliwia przekazywanie przez Kredytobiorcę skargi uprawnionemu podmiotowi (podmiotowi zajmującemu się pozasądowym

rozwiązywaniem sporów).

5. Spłata jakichkolwiek zobowiązań Kredytobiorcy wynikających z Umowy nie ulega zawieszeniu na czas odbywania przez niego lub jego małżonka

służby wojskowej.

6. Zmiana Umowy może nastąpić poprzez złożenie przez strony Umowy zgodnych oświadczeń woli, na wniosek Kredytobiorcy w postaci

elektronicznej z wykorzystaniem środków identyfikacji bankowości elektronicznej lub innych uzgodnionych przez Bank i Kredytobiorcę – w

zakresie określonym w aktualnej ofercie kredytu gotówkowego Banku.

7. Kredytobiorca ma prawo do wniesienia skierowanego do Banku wystąpienia, zawierającego zastrzeżenia dotyczące usług świadczonych przez

Bank lub jego działalności (dalej „Reklamacja”).

8. Kredytobiorca może złożyć Reklamację w formie pisemnej – osobiście w Oddziałach Banku lub centrali Banku albo przesyłką pocztową na

adres centrali Banku, ustnie – telefonicznie pod numerem infolinii Banku +48 500 990 500 dla połączeń krajowych oraz +48 22 134 00 00 – dla

połączeń krajowych i z zagranicy (opłata za połączenie wg cennika operatora) albo osobiście do protokołu w oddziale, System GOonline lub za

pośrednictwem formularza reklamacyjnego na stronie Internetowej Banku (www.bnpparibas.pl/kontakt)

9. Zgodnie z ustawą o reklamacjach Bank rozpatrzy i udzieli odpowiedzi na złożoną Reklamację niezwłocznie, lecz nie później niż w terminie

30 dni od jej otrzymania. Do zachowania terminu wystarczy wysłanie odpowiedzi przed jego upływem. W szczególnie skomplikowanych

przypadkach, uniemożliwiających rozpatrzenie Reklamacji i udzielenie odpowiedzi w powyższym terminie, Bank w informacji przekazywanej

Kredytobiorcy wyjaśnia przyczynę opóźnienia, wskazuje okoliczności wymagające ustalenia do rozpatrzenia sprawy oraz określa przewidywany

termin rozpatrzenia Reklamacji i udzielenia odpowiedzi, który nie może przekroczyć 60 dni od dnia otrzymania Reklamacji.

10. Bank powiadomi Kredytobiorcę o sposobie rozpatrzenia Reklamacji pisemnie (listownie) lub za pomocą innego Trwałego Nośnika Informacji,

przy czym pocztą elektroniczną na wniosek Kredytobiorcy.

11. Postępowanie reklamacyjne Banku nie wyłącza roszczeń Kredytobiorcy wynikających z przepisów prawa właściwego dla Umowy.

12. W przypadku nieuwzględnienia przez Bank roszczeń wynikających z Reklamacji, Kredytobiorcy przysługuje prawo odwołania się do Rzecznika

Klienta Banku.

13. Zgodnie z art. 105 ust. 4b i 4c ustawy Prawo bankowe oraz art. 14 ust. 1 ustawy o udostępnianiu informacji gospodarczych i wymianie danych

gospodarczych, Bank może przekazywać do biur informacji gospodarczych informacje o zobowiązaniach Kredytobiorcy wynikających z Umowy,

jeżeli łącznie spełnione są następujące warunki:

1) łączna kwota wymagalnych zobowiązań wobec Banku wynosi co najmniej 200 zł i są one wymagalne od co najmniej 30 dni,

2) upłynął co najmniej miesiąc od wysłania przez Bank listem poleconym albo doręczenia Kredytobiorcy do rąk własnych, na adres do

korespondencji, a jeżeli nie wskazał tego adresu - na adres zamieszkania, wezwania do zapłaty zawierającego ostrzeżenie o zamiarze

przekazania danych do biura informacji gospodarczej, z podaniem firmy i adresu siedziby tego biura,

3) nie upłynęło 6 lat od dnia wymagalności zobowiązania, a w przypadku roszczeń stwierdzonych prawomocnym orzeczeniem sądu lub innego

organu powołanego do rozpoznawania spraw danego rodzaju albo orzeczeniem sądu polubownego, jak również roszczeń stwierdzonych

ugodą zawartą przed sądem albo przed sądem polubownym albo ugodą zawartą przed mediatorem i zatwierdzoną przez sąd nie upłynęło

6 lat od dnia stwierdzenia roszczenia.

14. Na podstawie art. 105 ust. 4d ustawy Prawo bankowe, Bank może – za pośrednictwem Biura Informacji Kredytowej S.A. z siedzibą w Warszawie

– przekazać do instytucji finansowych, będących podmiotami zależnymi od banków informacje o zobowiązaniach powstałych z tytułu umowy, a

związanych z wykonywaniem czynności bankowych.

15. Umowa, a także stosunki stron dotyczące jej zawarcia, podlegają prawu obowiązującemu w Polsce.

16. Sąd właściwy do rozstrzygania sporów związanych z wykonaniem Umowy ustala się zgodnie z obowiązującymi przepisami prawa dotyczącymi

właściwości sądów, w tym ustawą z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego („kpc”).

Przykład:

Powództwo wytacza się przed sąd pierwszej instancji, w którego okręgu pozwany ma miejsce zamieszkania. Powództwo przeciwko osobie

prawnej wytacza się według miejsca jej siedziby (przykłady z kpc właściwości miejscowej ogólnej będącej zasadą: istnieje także właściwość

miejscowa przemienna i wyłączna, mające charakter wyjątków od właściwości miejscowej ogólnej).

Powództwo o roszczenie majątkowe przeciwko przedsiębiorcy można wytoczyć przed sąd, w którego okręgu znajduje się zakład główny lub

oddział przedsiębiorcy, jeżeli roszczenie pozostaje w związku z działalnością tego zakładu lub oddziału (przykład z kpc właściwości miejscowej

przemiennej).

Powództwo o roszczenie wynikające z czynności bankowej przeciwko bankowi można wytoczyć przed sąd właściwy dla miejsca zamieszkania

albo siedziby powoda (przykłady z kpc właściwości miejscowej przemiennej).

17. Kredytobiorca może uzyskać informacje o obowiązujących przepisach prawa, w tym ustawach wskazanych w Umowie, za pośrednictwem strony

internetowej www.dziennikustaw. gov.pl. lub w przypadku aktów prawnych Unii Europejskiej za pośrednictwem strony internetowej www.eur-

lex.europa.eu.

18. Językiem stosowanym w stosunkach między stronami, w tym językiem zawarcia Umowy oraz porozumiewania się przez strony w okresie

obowiązywania Umowy jest język polski.

§ 10. Opłaty i prowizje

1. Za czynności związane z udzieleniem i obsługą Kredytu, Bank pobiera opłaty i prowizje zgodnie z obowiązującą w Banku na dzień dokonania

czynności Taryfą Prowizji i Opłat. Informacje o obowiązującej Taryfie Prowizji i Opłat dostępne są w oddziałach, w ramach bankowości telefonicznej

lub na stronie internetowej Banku.

Contract_CL0114_20221220 / 1.5046117E7 5/7

2. Prowizje i opłaty pobierane są w walucie Kredytu.

3. Prowizja z tytułu zmiany Umowy winna być zapłacona najpóźniej w dniu zmiany Umowy.

4. Na dzień zawarcia Umowy opłaty i prowizje zawarte w Taryfie Prowizji i Opłat wynoszą:

Rozpatrzenie wniosku bez opłat

Zmiana harmonogramu spłat na wniosek Kredytobiorcy 40,00 PLN

Zmiana okresu kredytowania na wniosek Kredytobiorcy 40,00 PLN

Wydłużenie okresu kredytowania o okres powyżej 12 miesięcy na wniosek

40,00 PLN + 10,00 PLN za każdy następny rozpoczęty okres roczny

Kredytobiorcy

Prolongata kredytu lub jego części na wniosek Kredytobiorcy 0,5% kwoty objętej zmianą warunków, min. 50,00 PLN

Inne czynności wykonywane na wniosek Kredytobiorcy/zmiana Umowy na wniosek

40,00 PLN

Kredytobiorcy

§ 11. Postanowienia końcowe

Prawem właściwym dla Umowy jest prawo obowiązujące w Polsce.

Umowa otrzymuje numer G35R23-09208509.

Umowa została sporządzona w 2 jednobrzmiących egzemplarzach, po jednym dla każdej ze stron.

Zawarcie Umowy następuje na odległość. Umowa została podpisana przez Kredytobiorcę podpisem elektronicznym, a przez Bank Umowa została

podpisana pieczęcią elektroniczną.

Oświadczenie Kredytobiorcy

Niniejszym oświadczam, że otrzymałem egzemplarz Umowy. Jednocześnie oświadczam, iż zostałem poinformowany o prawie odstąpienia od w/w

Umowy w zakresie Kredytu w terminie 14 dni od jej zawarcia oraz że otrzymałem formularz Oświadczenia o odstąpieniu.

Oświadczam pod rygorem odpowiedzialności z art. 297 KK, iż wszelkie dane dotyczące stanu faktycznego w zakresie mojej sytuacji ekonomiczno-

finansowej, są zgodne z prawdą. Jednocześnie oświadczam, że moje dochody, po odliczeniu rat kredytu/ów oraz innych stałych obciążeń, są

wystarczające do utrzymania gospodarstwa domowego i w pełni gwarantują terminową spłatę zobowiązań wynikających z Umowy. Ponadto, zgodnie z

moją staranną wiedzą w dniu zawarcia Umowy nie istnieją żadne przesłanki mogące wpłynąć na pogorszenie mojej sytuacji ekonomiczno - finansowej

także w przyszłości.

Oświadczenia podpisane przez Kredytobiorcę podpisem elektronicznym w dniu __ __ - __ __ - __ __ __ __.

Contract_CL0114_20221220 / 1.5046117E7 6/7

UPOWAŻNIENIA KREDYTOBIORCY

1. Upoważniam Bank do obciążania mojego rachunku prowadzonego przez Bank / wszystkich moich rachunków w Banku do wysokości dostępnego

salda księgowego środków pieniężnych na rachunkach, wszelkimi kwotami wymagalnych należności wynikającymi z Umowy, takimi jak raty

Kredytu i odsetek, prowizji i opłat.

2. Kredytobiorca upoważnia Bank do przekazania kwoty Kredytu pomniejszonej o prowizję z tytułu udzielonego Kredytu.

3. Niniejsze upoważnienia są nieodwoływane i nie wygasają wraz ze śmiercią Upoważniającego.

Oświadczenie podpisane przez Kredytobiorcę podpisem elektronicznym w dniu __ __ - __ __ - __ __ __ __.

Contract_CL0114_20221220 / 1.5046117E7 7/7

BNP Paribas Bank Polska S.A.

ul. Kasprzaka 2

01-211 Warszawa

Oświadczenie o odstąpieniu od Umowy o Kredyt gotówkowy numer G35R23-09208509

Załącznik do Umowy nr G35R23-09208509 z dnia _ _ - _ _ - _ _ _ _

IMIĘ I NAZWISKO KREDYTOBIORCY: CZECH JAKUB

ULICA: ROBOTNICZA, 14/5

MIEJSCOWOŚĆ: POLICE

KOD POCZTOWY: 72-010

KRAJ: POLSKA

Ja niżej podpisany/a

PAN CZECH JAKUB Pesel: 97060109538, DOWÓD OSOBISTY: CAR539910, 72-010 POLICE ROBOTNICZA, 14/5

oświadczam, że działając na podstawie art. 53 Ustawy z 12 maja 2011 r. o kredycie konsumenckim, odstępuję od Umowy o kredyt gotówkowy

nr G35R23-09208509 zawartej w dniu _ _ - _ _ - _ _ _ _ w zakresie Kredytu.

Poniesione przeze mnie koszty związane z umową o kredyt konsumencki, od której odstępuję proszę przesłać:

na rachunek: _ _ - _ _ _ _- _ _ _ _- _ _ _ _- _ _ _ _- _ _ _ _- _ _ _ _

albo

na adres: _________________________________________________________________________________

_________________________________________________________________________________________

Jednocześnie oświadczam, iż przyjmuję do wiadomości, że z kwoty zwracanych mi kosztów Bank ma prawo potrącić:

a) koszty przygotowania Karty w wysokości zgodnej z Taryfą Prowizji i Opłat

Miejscowość i data Czytelny podpis Kredytobiorcy

odstapienieIGP_20221206 / 1.5046117E7 1/1

Załączniki do ustawy

Załącznik nr 1

Data wystawienia formularza: 03-04-2023 r.

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU

KONSUMENCKIEGO DLA NUMERU UMOWY G35R23-09208509

1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

Kredytodawca: Dane identyfikacyjne:

BNP Paribas Bank Polska S.A. z siedzibą w Warszawie (01-211) przy ul. Kasprzaka

2, zarejestrowanym w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez

Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru

Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał

zakładowy w wysokości 147 593 150 zł w całości wpłacony („Bank”)

Adres: 01-211 Warszawa, ul. Kasprzaka 2

(siedziba)

Numer telefonu: Infolinia: +48 503 228 202, +48 519 921 555

(informacja ta ma charakter opcjonalny)

Adres poczty elektronicznej: nie dotyczy

(informacja ta ma charakter opcjonalny

Numer faksu: Nie dotyczy

(informacja ta ma charakter opcjonalny)

Adres strony internetowej: www.bnpparibas.pl

(informacja ta ma charakter opcjonalny)

Pośrednik kredytowy:* Nie dotyczy

Adres: Nie dotyczy

(siedziba)

Numer telefonu: Nie dotyczy

(informacja ta ma charakter opcjonalny)

Adres poczty elektronicznej: Nie dotyczy

(informacja ta ma charakter opcjonalny

Numer faksu: Nie dotyczy

(informacja ta ma charakter opcjonalny)

Adres strony internetowej: Nie dotyczy

(informacja ta ma charakter opcjonalny)

2. Opis głównych cech kredytu

Rodzaj kredytu Kredyt gotówkowy

Całkowita kwota kredytu 18,000.00 zł

Maksymalna kwota/suma (jeżeli nie przewidziano

maksymalnej kwoty ) wszystkich środków pieniężnych,

które zostaną Panu/Pani udostępnione

Terminy i sposób wypłaty kredytu Bank uruchomi Kredyt w terminie 7 dni roboczych od dnia zawarcia Umowy na rachunek

wskazany przez Kredytobiorcę zgodnie z dyspozycją uruchomienia kredytu, stanowiącą

W jaki sposób i w jakim terminie otrzyma Pan/Pani środki załącznik do Umowy, pod warunkiem, że dane stanowiące podstawę udzielenia kredytu

pieniężne są kompletne i prawdziwe, a Bank nie uzyska informacji powodujących utratę zdolności

kredytowej kredytobiorcy.

Kredyt zostanie uruchomiony na ww. zasadach w kwocie pomniejszonej o: prowizję z tytułu

udzielenia Kredytu - pobrane przez Bank w dniu uruchomienia Kredytu.

Niedokonanie uruchomienia kredytu z tej przyczyny i w tym terminie przez Bank skutkuje

wygaśnięciem umowy bez ponoszenia kosztów przez Kredytobiorcę. Ponadto, opłaty i inne

koszty, o ile zostały uiszczone przez Kredytobiorcę przed zawarciem Umowy, podlegają

niezwłocznie zwrotowi, w przypadku gdy Umowa nie została zawarta lub kredyt nie został

wypłacony przez Bank w terminie wskazanym w umowie.

Czas obowiązywania umowy 36 miesięcy od 04-05-2023r. do 04-04-2026r.

Zasady i terminy spłaty kredytu - będzie Pan/Pani musiał/a dokonać spłaty na następujących warunkach:

FI_IGP_20221215 / 1.5046117E7 1/6

Równe raty kapitałowo-odsetkowe

- kwota, liczba i częstotliwość płatności rat kredytu konsumenckiego:

Liczba miesięcznych rat równych: 36;

Pierwsza rata wynosi: 589.39 zł;

Kolejne raty wynoszą: 589.39 zł;

Ostatnia rata wynosi: 589.38 zł;

Raty są płatne w terminie do 4 dnia każdego miesiąca.

W przypadku, gdy termin spłaty należności Banku przypada w sobotę lub dzień uznany

ustawowo za wolny od pracy, termin ten ulega przesunięciu na pierwszy dzień roboczy

następujący po tym dniu.

- odsetki lub opłaty będą podlegać spłacie w następujący sposób:

Spłata rat kapitałowo-odsetkowych następuje na rachunek kredytowy wskazany w

harmonogramie spłat. W przypadku nieotrzymania harmonogramu przed terminem

wymagalności pierwszej raty kredytu, pierwsza rata płatna jest na rachunek wskazany w

umowie przez Bank.

Prowizja z tytułu udzielenia Kredytu pobierana jest w dniu wypłaty Kredytu z kwoty kredytu.

Spłaty kredytu zaliczane są w następującej kolejności na poczet należności z tytułu

kosztów sądowych i kosztów egzekucyjnych, prowizji i opłat, odsetek naliczanych od

kwot zadłużenia przeterminowanego, odsetek bieżących, kapitał kredytu stanowiący

zadłużenie przeterminowane, kapitał kredytu. Wpłaty dokonane przez Kredytobiorcę w

ramach poszczególnych kategorii zobowiązań, o których mowa powyżej, zaliczane będą

począwszy od najdawniej wymagalnych zobowiązań.

Całkowita kwota do zapłaty przez konsumenta (suma całkowitego kosztu kredytu i całkowitej kwoty kredytu)

Jest to suma wszystkich środków pieniężnych, które 21,218.03 zł

kredytodawca udostępnia Panu/Pani oraz wszelkie

koszty, które zobowiązany/a będzie Pan/Pani ponieść w

związku z umową o kredyt

Kredyt wiązany lub w formie odroczonej płatności Nie dotyczy

– opis towaru lub usługi:

– cena:

Wymagane zabezpieczenia kredytu Rodzaj zabezpieczenia kredytu:

Zabezpieczenie jakie będzie Pan/Pani musiał/a Nie dotyczy

przedstawić w związku z umową o kredyt

Informacja czy umowa o kredyt przewiduje Nie dotyczy

gwarancję spłaty całkowitej kwoty kredytu

wypłaconej na jej podstawie

Jeżeli zgodnie z postanowieniami umowy o kredyt,

płatności dokonywane przez Pana/Panią nie są

zaliczane do spłaty całkowitej kwoty kredytu, ale będą

wykorzystywane do zgromadzenia kapitału przez okresy

i na zasadach określonych w umowie o kredyt lub w

umowie dodatkowej, to umowa o kredyt nie przewiduje

gwarancji spłaty całkowitej kwoty kredytu wypłaconej na

jej podstawie

3. Koszty kredytu

Stopa oprocentowania kredytu oraz warunki jej Stopa oprocentowania kredytu: 10.99 % w stosunku rocznym

zmiany

Stopa stała lub zmienna z podaniem stopy referencyjnej mającej zastosowanie do

pierwotnej stopy oprocentowania:

stopa stała w całym okresie kredytowania

Wszystkie stosowane stopy procentowe w czasie obowiązywania umowy oraz ich okres

stosowania:

(Jeżeli umowa o kredyt przewiduje różne stopy oprocentowania w danych okresach

obowiązywania umowy):

Rzeczywista roczna stopa oprocentowania - rzeczywista roczna stopa oprocentowania: 11.55 %.

Jest to całkowity koszt kredytu ponoszony przez - reprezentatywny przykład:

konsumenta, wyrażony jako wartość procentowa Nie dotyczy

całkowitej kwoty kredytu w stosunku rocznym

- założenia przyjęte do obliczenia rzeczywistej rocznej stopy oprocentowania:

FI_IGP_20221215 / 1.5046117E7 2/6

przedstawiona aby pomóc Panu/Pani w porównaniu Rzeczywista roczna stopa oprocentowania została wyliczona przy założeniu, że kwota

oferowanych kredytów kredytu została uruchomiona w całości z oprocentowaniem obowiązującym w dacie

zawarcia umowy, które nie ulegnie zmianie, umowa będzie obowiązywać przez czas,

na który została zawarta oraz Bank i kredytobiorca wypełnią zobowiązania wynikające z

umowy w terminach i na warunkach określonych w umowie.

Obowiązek zawarcia umowy dodatkowej obowiązek zawarcia umowy dodatkowej, w szczególności umowy ubezpieczenia: nie

- Do uzyskania kredytu lub do uzyskania go na rodzaj ubezpieczenia oraz jego koszt:

oferowanych warunkach jest konieczne zawarcie przez Nie dotyczy

Pana/Panią umowy dodatkowej, w szczególności

obowiązek skorzystania z usługi dodatkowej: nie

umowy ubezpieczenia lub innej umowy. Jeżeli koszty

tych usług nie są znane kredytodawcy, to nie są

rodzaj usługi dodatkowej oraz jej koszt:

one uwzględnione w rzeczywistej rocznej stopie

Nie dotyczy

oprocentowania

Koszty, które zobowiązany/a będzie Pan/Pani Nie dotyczy

ponieść w związku z umową o kredyt

Koszty prowadzenia jednego lub kilku rachunków w celu Nie dotyczy

dokonywania wpłat i wypłat środków pieniężnych

Koszty korzystania z instrumentów płatniczych (np. Nie dotyczy

karty kredytowej)*

Inne koszty, które konsument zobowiązany jest ponieść Prowizja z tytułu udzielenia kredytu: 0.00 zł;

w związku z umową* Odsetki za cały okres kredytowania: 3,218.03 zł;

Warunki, na jakich koszty związane z umową o kredyt Nie dotyczy

mogą ulegać zmianie*

Opłaty notarialne* Nie dotyczy

Skutek braku płatności - w przypadku braku lub opóźnienia płatności może Pan/Pani zostać obciążony

Brak płatności może mieć dla Pani/Pana poważne obowiązkiem zapłaty odsetek od zadłużenia przeterminowanego.

konsekwencje (np. sprzedaż zajętych w toku 1. Za każdy dzień opóźnienia Kredytobiorcy w spłacie zobowiązań wynikających z umowy

postępowania egzekucyjnego rzeczy ruchomych lub Bank uprawniony jest do naliczenia odsetek od zadłużenia przeterminowanego od

nieruchomości) i może utrudnić otrzymanie kredytu. dnia następującego po dniu wymagalności aż do dnia całkowitej spłaty zadłużenia

Skutki braku płatności mogą być dla Pana/Pani przeterminowanego.

następujące: 2. Dochodzenie należności z tytułu zadłużenia przeterminowanego będzie prowadzone

według następujących zasad:

1) ilość wysłanych monitów lub wezwań do zapłaty z tytułu nieterminowej spłaty

rat Kredytu, zaległych odsetek, opłat i prowizji lub powstania debetu w procesie

windykacyjnym danego Kredytobiorcy nie przekroczy 6 (łącznie z pierwszym

monitem) oraz

2) drugi i kolejny pisemny monit lub wezwanie do zapłaty może zostać wysłane tylko

w razie braku dokonania przez Kredytobiorcę zapłaty kolejnej płatności, nie częściej

niż 1 raz w miesiącu,

3) monity i wezwania do zapłaty Bank przekazuje w postaci papierowej w taki sposób,

aby Kredytobiorca miał co najmniej 7 dni na uregulowanie każdej płatności z

uwzględnieniem punktu 3,

4) pomiędzy monitami lub pomiędzy monitami i wezwaniami do zapłaty musi upłynąć

co najmniej 14 dni.

3. Jeżeli Kredytobiorca opóźnia się ze spłatą zobowiązania z tytułu udzielonego Kredytu,

Bank wzywa go do dokonania spłaty, wyznaczając w pierwszym wezwaniu do zapłaty

(monicie) termin nie krótszy niż 14 dni roboczych. Kredytobiorca może złożyć wniosek

o restrukturyzację zadłużenia - zmianę określonych w Umowie warunków lub terminów

spłaty Kredytu - w terminie 14 dni roboczych od dnia otrzymania wezwania. Bank

umożliwia restrukturyzację zadłużenia, na warunkach uzgodnionych z Kredytobiorca,

jeżeli jest uzasadniona dokonaną przez Bank oceną sytuacji finansowej i gospodarczej

Kredytobiorcy. W przypadku odrzucenia wniosku o restrukturyzację Bank niezwłocznie,

szczegółowo wyjaśnia Kredytobiorcy, w formie pisemnej przyczyny takiego odrzucenia.

4. Środki pieniężne wpłacone tytułem zadłużenia przeterminowanego zalicza się kolejno

na: pokrycie kosztów postępowania windykacyjnego, opłaty i prowizje, odsetki

podwyższone, odsetki zapadłe niespłacone, kapitał przeterminowany, odsetki bieżące,

kapitał bieżący.

5. W przypadku braku spłaty zadłużenia na warunkach i w terminie wynikającym z Umowy,

Kredytobiorca poniesie, w zależności od podjętych przez Bank czynności, w przypadku

braku spłaty należności wymagalnych po rozwiązaniu Umowy, następujące koszty

sądowe i egzekucyjne:

1) koszty sądowe w wysokości określonej w ustawie z dnia 28 lipca 2005 r. o kosztach

sądowych w sprawach cywilnych,

FI_IGP_20221215 / 1.5046117E7 3/6

2) koszty zastępstwa prawnego określone w rozporządzeniach Ministra

Sprawiedliwości z dnia 22 października 2015 r. w sprawie opłat za czynności

adwokackie albo z dnia 22 października 2015 r. w sprawie opłat za czynności radców.

3) koszty egzekucji oraz koszty stanowiące zwrot wydatków poniesionych przez

komorników w toku egzekucji określone w ustawie z dnia 22 marca 2018 r.

o komornikach sądowych oraz ustawy z dnia 28 lutego 2018 r. o kosztach

komorniczych.

6. Kwota kosztów, o których mowa w pkt 5 zależy od przebiegu postępowania sądowego

i egzekucyjnego, jak i kwoty egzekwowanej należności, a także może ulec zmianie

w przypadku zmiany obowiązujących przepisów regulujących koszty sądowe, koszty

egzekucyjne oraz koszty zastępstwa prawnego.

- stopa oprocentowania zadłużenia przeterminowanego:

W przypadku powstania zadłużenia przeterminowanego Bank nalicza odsetki od

zadłużenia przeterminowanego według zmiennej stopy oprocentowania w wysokości

maksymalnych odsetek za opóźnienie, które w momencie sporządzenia formularza

informacyjnego obliczane są jako dwukrotność kwoty stanowiącej sumę stopy

referencyjnej NBP i 5,5 punktów procentowych i wynoszą 24.5% w stosunku rocznym.

W przypadku zmiany stopy referencyjnej NBP stopa oprocentowania zadłużenia

przeterminowanego ulega automatycznie zmianie. Zmiana wysokości tych odsetek

ma wpływ na wysokość kosztu Kredytu w razie opóźnienia Kredytobiorcy w spłacie

zobowiązań wynikających z umowy.

4. Inne ważne informacje

Odstąpienie od umowy Tak

W terminie 14 dni od dnia zawarcia umowy ma Pan/Pani

prawo do odstąpienia od umowy:

Spłata kredytu przed terminem określonym w o ile przewidziano w umowie – prowizja za spłatę kredytu przed terminem oraz sposób jej

umowie ustalania: Nie dotyczy

Ma Pan/Pani prawo w każdym czasie do spłaty całości

lub części kredytu przed terminem określonym w

umowie

Uprawnienie kredytodawcy do zastrzeżenia prowizji W przypadku spłaty kredytu przed terminem określonym w umowie poniesie Pan/Pani

za spłatę kredytu przed terminem* następujące koszty:

Prowizja za wcześniejszą spłatę kredytu w całości lub w części 0 zł.

W przypadku wcześniejszej spłaty całości Kredytu Kredytobiorca nie jest zobowiązany do

zapłaty odsetek za okres po spłacie Kredytu. Bank pobiera odsetki naliczone za faktyczny

okres wykorzystania Kredytu.

Sprawdzenie w bazie danych Został/a Pan/Pani sprawdzony/a w bazie danych:

Jeżeli kredytodawca odmówi Panu/Pani udzielenia Na podstawie złożonego wniosku o kredyt zostanie Pan / Pani sprawdzony/a w:

kredytu konsumenckiego na podstawie informacji - baza danych System Bankowy Rejestr, którego administratorem jest Związek Banków

zawartych w bazie danych jest zobowiązany Polskich,

niezwłocznie przekazać Panu/Pani bezpłatną - baza danych Biuro Informacji Kredytowej Spółka Akcyjna,

informację o wynikach tego sprawdzenia oraz wskazać - baza danych Biuro Informacji Gospodarczej InfoMonitor S.A.

bazę danych, w której tego sprawdzenia dokonano

W przypadku odmowy Panu/Pani udzielenia Kredytu na podstawie informacji zawartych

w ww. bazach danych, Bank przekaże niezwłocznie Panu/Pani bezpłatną informację

o wynikach tego sprawdzenia oraz wskaże bazę danych, w której tego sprawdzenia

dokonano.

Prawo do otrzymania projektu umowy o kredyt ma Pan/Pani prawo do bezpłatnego otrzymania egzemplarza projektu umowy o kredyt:

ma Pan/Pani prawo do otrzymania, na wniosek, tak

bezpłatnego projektu umowy o kredyt konsumencki,

chyba że w chwili gdy zgłasza Pan/Pani takie żądanie,

kredytodawca nie wyraża woli zawarcia z Panem/Panią

umowy

Czas obowiązywania formularza Niniejsza informacja zachowuje ważność od 03-04-2023r. do 10-04-2023r.

5. Dodatkowe informacje podawane w przypadku sprzedaży usług finansowych na odległość

a) dane kredytodawcy

Kredytodawca: Dane identyfikacyjne (adres, z którego ma korzystać konsument):

- /w stosownych przypadkach przedstawiciel

kredytodawcy w państwie członkowskim, w BNP Paribas Bank Polska S.A. z siedzibą w Warszawie przy ul. Kasprzaka 2,

którym Pani/Pan mieszka:* 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru

FI_IGP_20221215 / 1.5046117E7 4/6

Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XIII Wydział

Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadającym NIP

526-10-08-546 oraz kapitał zakładowy w wysokości 147 593 150 zł w całości wpłacony

(„Bank”)

Adres: BNP Paribas Bank Polska S.A. z siedzibą w Warszawie przy ul. Kasprzaka 2, 01-211

(siedziba) Warszawa

Numer telefonu: Infolinia: +48 503 228 202, +48 519 921 555

(informacja ta ma charakter opcjonalny)

Adres poczty elektronicznej: nie dotyczy

(informacja ta ma charakter opcjonalny)

Numer faksu: nie dotyczy

(informacja ta ma charakter opcjonalny)

Adres strony internetowej: www.bnpparibas.pl

(informacja ta ma charakter opcjonalny)

Rejestr (Wskazanie organu, który zarejestrował działalność kredytodawcy wraz z podaniem

numeru w tym rejestrze)

Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru

Sądowego

Numer KRS 0000011571

Organ nadzoru Organem sprawującym nadzór nad Bankiem jest Komisja Nadzoru Finansowego

Organem nadzoru właściwym w przypadku naruszenia zbiorowych interesów

konsumentów jest Prezes Urzędu Ochrony Konkurencji i Konsumentów

b) dane dotyczące umowy

Odstąpienie od umowy - ma Pan/Pani prawo do odstąpienia od umowy: tak,

- sposób odstąpienia od umowy: kredytobiorca, przed upływem terminu do odstąpienia,

składa lub wysyła pod wskazany przez Bank adres oświadczenie o odstąpieniu od

umowy, wzór oświadczenia stanowi załącznik do umowy,

- adres, na który należy przekazać oświadczenie o odstąpieniu od umowy: adres Banku,

- termin na skorzystanie z prawa do odstąpienia od umowy: 14 dni od dnia zawarcia

umowy oraz jeżeli Umowa nie zawiera elementów określonych w art. 30 ustawy o

kredycie konsumenckim, Kredytobiorca może odstąpić od Umowy w terminie 14 dni

od dnia dostarczenia wszystkich elementów wymienionych w art. 30 ustawy o kredycie

konsumenckim,

- skutki nieskorzystania z prawa do odstąpienia od umowy: utrata uprawnienia do

odstąpienia od umowy, obowiązek wykonania umowy zgodnie z jej treścią.

Wybór prawa właściwego Prawem obowiązujące w Polsce.

Do zawartej z Panem/Panią umowy o kredyt będzie

miało zastosowanie prawo:

Postanowienie umowy dotyczące wyboru prawa Wskazanie właściwego postanowienia umowy:

właściwego lub właściwego sądu* Umowa, a także stosunki stron dotyczące jej zawarcia, podlegają prawu obowiązującemu

w Polsce.

Sąd właściwy do rozstrzygania sporów związanych z wykonaniem Umowy o kartę ustala

się zgodnie z obowiązującymi przepisami prawa dotyczącymi właściwości sądów, w tym

ustawą z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego („kpc”).

Prawo właściwe dla zobowiązań pozaumownych prawo Polskie

wynikających z kontaktów handlowych mających

miejsce przed zawarciem umowy:

Język umowy/język komunikacji* - informacje i warunki umowy będą podawane w języku: polskim

- za Pana/Pani zgodą w okresie obowiązywania umowy o kredyt zamierzamy się z

Panem/Panią porozumiewać w języku: polskim

c) dane dotyczące odwołań

Pozasądowe rozstrzyganie sporów przysługuje Panu/Pani prawo korzystania z pozasądowego rozstrzygania sporów:

Tak

– zasady dostępu do procedury pozasądowego rozstrzygania sporów:

- przy instytucji Arbitra Bankowego przy Związku Banków Polskich. Regulamin

Bankowego Arbitrażu Konsumenckiego dostępny jest na stronie internetowej

www.zbp.pl/regulacje/Sad_Polubowny lub w innej „zakładce” strony www.zbp.pl

- przez Sąd Polubowny działający przy Komisji Nadzoru Finansowego. zgodnie z

procedurami dostępnymi na stronie internetowej podmiotu http://www.knf.gov.pl/

regulacje/Sad_Polubowny/ lub w innej „zakładce” na stronie www.knf.gov.pl.

- przy Rzeczniku Finansowym, na zasadach określonych w Ustawie o rozpatrywaniu

reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym. Szczegóły

na stronie internetowej www.rf.gov.pl

- platforma ODR - platforma internetowego systemu rozstrzygania sporów między

konsumentami i przedsiębiorcami w ramach Unii Europejskiej, która umożliwia

przekazywanie przez Kredytobiorcę skargi uprawnionemu podmiotowi (podmiotowi

FI_IGP_20221215 / 1.5046117E7 5/6

zajmującemu się pozasądowym rozwiązywaniem sporów) pod adresem http://

ec.europa.eu/consumers/odr/

* Kredytodawca lub pośrednik kredytowy wypełnia odpowiednie pole, w przypadku gdy informacja dotyczy danego kredytu, lub wskazuje, że dana

informacja tego rodzaju kredytu nie dotyczy.

FI_IGP_20221215 / 1.5046117E7 6/6

You might also like

- Umowa Ramowa 20121203Document19 pagesUmowa Ramowa 20121203EngChengLengNo ratings yet

- 07 23 3p816y PL6216 0003 20240214122438Document1 page07 23 3p816y PL6216 0003 20240214122438basakkasiaNo ratings yet

- Potwierdzenie CEN2309061055251Document1 pagePotwierdzenie CEN2309061055251Ярослав РозгонNo ratings yet

- Oswiadczenie o Odstapieniu Od Umowy BNP-ParibasDocument1 pageOswiadczenie o Odstapieniu Od Umowy BNP-ParibasDarekNo ratings yet

- 99nijw 00007601 CHM 22 F 2022-03-14 Pierwotny OryginalDocument1 page99nijw 00007601 CHM 22 F 2022-03-14 Pierwotny OryginalPaweł KostrzanowskiNo ratings yet

- FV 17 05 2023Document1 pageFV 17 05 2023Srinivasulu BendaNo ratings yet

- Wyci G Bankowy NR 00053-2023-1 Z Dnia 02.06.2023: 02.06.2023 - 22.06.2023 Numer 741BTH Wiśniowa 33/90 48-702 PoznańDocument1 pageWyci G Bankowy NR 00053-2023-1 Z Dnia 02.06.2023: 02.06.2023 - 22.06.2023 Numer 741BTH Wiśniowa 33/90 48-702 PoznańЯрослав РозгонNo ratings yet

- PotwierdzenieTransakcji 30072023 175027Document1 pagePotwierdzenieTransakcji 30072023 175027dawid.zrodloNo ratings yet

- Potwierdzenie Przelewu: Rachunek Winien (Nadawca)Document1 pagePotwierdzenie Przelewu: Rachunek Winien (Nadawca)Iwona OgonowskaNo ratings yet

- HISDocument6 pagesHISviks7No ratings yet

- Potwierdzenie Wykonania Przelewu - DuplikatDocument1 pagePotwierdzenie Wykonania Przelewu - DuplikatPiotr Barczyński100% (1)

- Wniosek o Stypendium Socjalne 2023-02-08Document3 pagesWniosek o Stypendium Socjalne 2023-02-0809832No ratings yet

- S06 22044793Document2 pagesS06 22044793Mariusz KubiakNo ratings yet

- Umowa NajmuDocument4 pagesUmowa NajmuAleksander WykaNo ratings yet

- 0300715-FV 0800069 2023 Oper JascDocument1 page0300715-FV 0800069 2023 Oper JascNiko PantakNo ratings yet

- Odwiedź Nas Na: WWW - Serwis-Kop - PL: Tel. 0774428135 NIP: 7542991568Document3 pagesOdwiedź Nas Na: WWW - Serwis-Kop - PL: Tel. 0774428135 NIP: 7542991568Grzegorz BłachNo ratings yet

- Wzór Podanie o PomocDocument2 pagesWzór Podanie o PomocAnna MalikNo ratings yet

- Wydruk 1Document2 pagesWydruk 1Qu GucikNo ratings yet

- Potwierdzenie Transakcji: Dane Płatnika: Dane Odbiorcy: TytułDocument1 pagePotwierdzenie Transakcji: Dane Płatnika: Dane Odbiorcy: TytułMartyna SzymalaNo ratings yet

- Nowa UmowaDocument7 pagesNowa UmowaMateusz MIelcarekNo ratings yet

- O10 Faktura Indywidualna 000-043-8442-0328 23 11 F011 U2311121013531617353Document3 pagesO10 Faktura Indywidualna 000-043-8442-0328 23 11 F011 U2311121013531617353Benedykt SzpakowskiNo ratings yet

- Nowy LadDocument11 pagesNowy Ladkasia kasiaNo ratings yet

- Wyciag 2022 06 14Document3 pagesWyciag 2022 06 14Tata WayNo ratings yet

- Faktura C000141069 WH4187A 7272852904 02022023125746 5142Document1 pageFaktura C000141069 WH4187A 7272852904 02022023125746 5142Paulina MamońskaNo ratings yet

- Wyciąg 29.11.2023Document5 pagesWyciąg 29.11.2023Ярослав РозгонNo ratings yet

- PSZ OpwpaDocument3 pagesPSZ OpwpaBroyan ArtemNo ratings yet

- Документ PDFDocument1 pageДокумент PDFAnna TrofymenkoNo ratings yet

- Kostyshyna OlenaDocument2 pagesKostyshyna OlenaЕлена КостишинаNo ratings yet

- Od Ilości 534 KWH Sprzedawca Odprowadził Akcyzę W Kwocie 2,67 ZŁDocument7 pagesOd Ilości 534 KWH Sprzedawca Odprowadził Akcyzę W Kwocie 2,67 ZŁFluxi TuxiNo ratings yet

- UntitledDocument204 pagesUntitledmojagminaNo ratings yet

- Pit PDFDocument4 pagesPit PDFPaulina MajchrzakNo ratings yet

- PSZ ZPP PDFDocument2 pagesPSZ ZPP PDFKrzysztofNo ratings yet

- Fas 73 09 2019 WJ PDFDocument1 pageFas 73 09 2019 WJ PDFHubert OstrowskiNo ratings yet

- Pit 2022 PDFDocument8 pagesPit 2022 PDFPiotr ZwalińskiNo ratings yet

- MASLIANOV OLEKSII-sigDocument2 pagesMASLIANOV OLEKSII-sigKsenia VelichkoNo ratings yet

- Выписка по счету номер BNB 00010Document1 pageВыписка по счету номер BNB 00010Sergiy DatsenkoNo ratings yet

- Potwierdzenie Transakcji NR 0094538968 030221Document1 pagePotwierdzenie Transakcji NR 0094538968 030221Agnieszka RatułowskaNo ratings yet

- Invoice 2207237324Document2 pagesInvoice 2207237324Anna SatoraNo ratings yet

- Faktura Proforma Numer P625Document10 pagesFaktura Proforma Numer P625Vw t5gpNo ratings yet

- Wyciag Dla KONTO Direct 11.12.2020SSDocument1 pageWyciag Dla KONTO Direct 11.12.2020SSЮлия ПNo ratings yet

- TA PdfFileTitle 20221231 194753Document1 pageTA PdfFileTitle 20221231 194753Ewa RojeckaNo ratings yet

- PLC-001B 21095 Szuła Kacper (Pps1 / Mł. Monter Szyb Zespol.)Document1 pagePLC-001B 21095 Szuła Kacper (Pps1 / Mł. Monter Szyb Zespol.)HynoyNo ratings yet

- Od Ilości - 268 KWH Sprzedawca Odprowadził Akcyzę W Kwocie - 1,34 ZŁDocument10 pagesOd Ilości - 268 KWH Sprzedawca Odprowadził Akcyzę W Kwocie - 1,34 ZŁFazeB0bsztylNo ratings yet

- FR 35 - 09 - 2020 PDFDocument1 pageFR 35 - 09 - 2020 PDFSerwis LukszaNo ratings yet

- Załącznik - NR - 3 - Umowa o Wykonanie Pracy Badawczo Rozwojowej 1Document4 pagesZałącznik - NR - 3 - Umowa o Wykonanie Pracy Badawczo Rozwojowej 1Patryk KicińskiNo ratings yet

- Wtornik 39414454Document1 pageWtornik 39414454Łukasz PruśniewskiNo ratings yet

- Pasek P Acowy Za Marzec 2021: Choroby I Zasi Ki SumyDocument1 pagePasek P Acowy Za Marzec 2021: Choroby I Zasi Ki SumyKarolinaNo ratings yet

- PrintDocument1 pagePrintpabloNo ratings yet

- Statement 9032159403 27-02-2024 No44Document11 pagesStatement 9032159403 27-02-2024 No44pawlakmonika1982No ratings yet

- Tytoniowa 1 UN P 2023-07-04 Rojin Karan PodpisanyDocument13 pagesTytoniowa 1 UN P 2023-07-04 Rojin Karan Podpisanyrojin karanNo ratings yet

- Faktura P 18677098 2676004713 00007971Document3 pagesFaktura P 18677098 2676004713 00007971aleksandrakosmal1No ratings yet

- E Faktura 20230217Document3 pagesE Faktura 20230217KubaNo ratings yet

- Potwierdzenie Transakcji 20231211130143Document1 pagePotwierdzenie Transakcji 20231211130143laboryncil41No ratings yet

- PotwierdzenieTransakcji 20221121 073334pgnigDocument1 pagePotwierdzenieTransakcji 20221121 073334pgnigmyszowaty2010 xxxNo ratings yet

- U 07 93 8140067 1171222RW PDFDocument4 pagesU 07 93 8140067 1171222RW PDFMarzena KaczmarczykNo ratings yet

- FB 7909 20210802164938Document1 pageFB 7909 20210802164938Ola MadejskaNo ratings yet

- PotwierdzenieTransakcji 25102023 040405Document1 pagePotwierdzenieTransakcji 25102023 040405gierki1441No ratings yet

- Potwierdzenie Przelewu: Szczegóły PłatnościDocument2 pagesPotwierdzenie Przelewu: Szczegóły PłatnościDozer KamilNo ratings yet

- Umowa o Kredyt Konsolidacyjny NR BLP0050918970: I. Dane I Oświadczenia Klienta Dane KlientaDocument18 pagesUmowa o Kredyt Konsolidacyjny NR BLP0050918970: I. Dane I Oświadczenia Klienta Dane KlientaEwelinaNo ratings yet

- UmowaDocument14 pagesUmowaMichix 27No ratings yet

- Paragon Imienny 1722/MAG/02/2023 OryginałDocument1 pageParagon Imienny 1722/MAG/02/2023 OryginałJakub OskarNo ratings yet

- Rejestr Wytwórców Biogazu Rolniczego Z Dnia 27.10.2022 R PDFDocument12 pagesRejestr Wytwórców Biogazu Rolniczego Z Dnia 27.10.2022 R PDFJakub OskarNo ratings yet

- Wschód Zachód Regulamin Poprawiony 1.odtDocument3 pagesWschód Zachód Regulamin Poprawiony 1.odtJakub OskarNo ratings yet

- Bilet 82960548Document1 pageBilet 82960548Jakub OskarNo ratings yet