You might also like

- Soy Candle ModuleDocument17 pagesSoy Candle ModuleCla Rence0% (2)

- Final Investigative Report - MaSUDocument4 pagesFinal Investigative Report - MaSUinforumdocsNo ratings yet

- PD Sam I MT Q Property FinancingDocument10 pagesPD Sam I MT Q Property FinancingMichael TanNo ratings yet

- PDSAm IMTQHome FinancingDocument10 pagesPDSAm IMTQHome FinancingIzzammil IzzuanNo ratings yet

- Product Disclosure SheetDocument10 pagesProduct Disclosure SheetNurulhikmah RoslanNo ratings yet

- PDS Personal Financing-I Programme TawarruqDocument6 pagesPDS Personal Financing-I Programme Tawarruq2023259044No ratings yet

- PDS Equity Home Financing IDocument10 pagesPDS Equity Home Financing IsyahnooraimanNo ratings yet

- SME-Bank-PDS_MYS3_ENG_240616Document4 pagesSME-Bank-PDS_MYS3_ENG_240616Yowan SolomunNo ratings yet

- TermLoanASBProductDisclosureSheet IDocument8 pagesTermLoanASBProductDisclosureSheet IamirulNo ratings yet

- PDS Islamic Combine Pensioner VRDocument6 pagesPDS Islamic Combine Pensioner VRJiwa AbdullahNo ratings yet

- PDS - Personal Financing-I (Eng)Document3 pagesPDS - Personal Financing-I (Eng)Muhammad TaqiyuddinNo ratings yet

- ASB Fin PDS ENG June 2020-2Document4 pagesASB Fin PDS ENG June 2020-2holaNo ratings yet

- AmBankIslamicAmMoneyLine iPDSDocument10 pagesAmBankIslamicAmMoneyLine iPDSMohd Naim Bin KaramaNo ratings yet

- Uni Flex 120922Document12 pagesUni Flex 120922wilsonNo ratings yet

- EducationLoan Conv PDS ENGDocument4 pagesEducationLoan Conv PDS ENGWan NurdyanaNo ratings yet

- Form 1Document11 pagesForm 1Kar Yan HNo ratings yet

- PRODUCT DISCLOSURE SHEET (Islamic Mortgage) : 1. What Is This Product About?Document12 pagesPRODUCT DISCLOSURE SHEET (Islamic Mortgage) : 1. What Is This Product About?Azamuddin JasrelNo ratings yet

- PDS BSN MyHome-i AHB40 Islamic Eng VersionDocument5 pagesPDS BSN MyHome-i AHB40 Islamic Eng VersionIqram RoslyNo ratings yet

- Property Financing PDSDocument7 pagesProperty Financing PDSHadiee AbdulNo ratings yet

- PDS SMART Mortgage SJKPDocument7 pagesPDS SMART Mortgage SJKPmujahadahNo ratings yet

- DOC-20240106-WA0004.Document7 pagesDOC-20240106-WA0004.manoranjanthakur1979No ratings yet

- RHB BankDocument4 pagesRHB BankSyamil ImanNo ratings yet

- PDS Affin Home Fin I ENG 1Document8 pagesPDS Affin Home Fin I ENG 1Iman KamalNo ratings yet

- KFS PersonalFinance EADocument8 pagesKFS PersonalFinance EAHameed Ullah KhanNo ratings yet

- Product Disclosure SheetDocument10 pagesProduct Disclosure SheetIzzudin Nur Syahmie Shahrol AffendiNo ratings yet

- Paper - 2: Strategic Financial Management Questions Future ContractDocument24 pagesPaper - 2: Strategic Financial Management Questions Future ContractRaul KarkyNo ratings yet

- Franchise Financing Scheme (FFS) Credit Guarantee Corporation - Powering Malaysian SMEs®Document2 pagesFranchise Financing Scheme (FFS) Credit Guarantee Corporation - Powering Malaysian SMEs®ydjnaxNo ratings yet

- 09-Affin Skim Rumah Pertamaku-I Tawarruq ENG v07 2020Document10 pages09-Affin Skim Rumah Pertamaku-I Tawarruq ENG v07 2020afiq aqmalNo ratings yet

- Faysal Car Finance Key FactsDocument4 pagesFaysal Car Finance Key FactsHaiderAliTauqeerNo ratings yet

- Idealhome Product DisclosureDocument2 pagesIdealhome Product DisclosureNIKNo ratings yet

- AFFIN Home Invest-i Product Disclosure SheetDocument8 pagesAFFIN Home Invest-i Product Disclosure SheetMrHohoho97No ratings yet

- 2) PDS - AIPF-i - ENG - Ver - 10.0 - Reference WordingDocument6 pages2) PDS - AIPF-i - ENG - Ver - 10.0 - Reference Wordingfaizal1978No ratings yet

- Interest Rate Policy May 20pdfDocument6 pagesInterest Rate Policy May 20pdfAzhagendra MadhanNo ratings yet

- PropertyFinancing BaitiSingleTierDocument5 pagesPropertyFinancing BaitiSingleTierTaraqallah SalehNo ratings yet

- IRS-FRAs Product Brief Explains Interest Rate SwapsDocument8 pagesIRS-FRAs Product Brief Explains Interest Rate Swapspkhushru100% (1)

- SME Bank High Tech and Green FacilityDocument4 pagesSME Bank High Tech and Green FacilitysuncroxsolarNo ratings yet

- Product Disclosure SheetDocument9 pagesProduct Disclosure SheetNurulhikmah RoslanNo ratings yet

- PDS SMART Mortgage Flexi TawarruqDocument8 pagesPDS SMART Mortgage Flexi TawarruqNUR AQILAH NUBAHARINo ratings yet

- HDFC Credit Rating 'FAAA' & 'MAAADocument5 pagesHDFC Credit Rating 'FAAA' & 'MAAAmayurdjNo ratings yet

- Hassan Faraz - 27th July 2021Document48 pagesHassan Faraz - 27th July 2021shah zaibNo ratings yet

- Product Disclosure SheetDocument7 pagesProduct Disclosure Sheetاحمد شهيرNo ratings yet

- Affin Home Flexi Plus: Product Disclosure SheetDocument6 pagesAffin Home Flexi Plus: Product Disclosure SheetPoi 3647No ratings yet

- Faq On Bba FinancingDocument2 pagesFaq On Bba FinancingLutfi PuadNo ratings yet

- PDS Personal Financing IDocument2 pagesPDS Personal Financing IfireflydudeNo ratings yet

- Report Islamic Law of Contract@UniklDocument11 pagesReport Islamic Law of Contract@UniklLee WongNo ratings yet

- Banking Awareness Topic Wise - Monetary Policy of RBIDocument5 pagesBanking Awareness Topic Wise - Monetary Policy of RBIPooja CholeNo ratings yet

- Concept Note Accounting Treatment of Gain On Assignment Under Ind As11112020074243Document5 pagesConcept Note Accounting Treatment of Gain On Assignment Under Ind As11112020074243sheshatri ramachandranNo ratings yet

- Revolving Credit - SME BankingDocument5 pagesRevolving Credit - SME BankingYap HSNo ratings yet

- Product Disclosure Sheet-Vehicle Financing-IDocument4 pagesProduct Disclosure Sheet-Vehicle Financing-IZainurul Farah ZainolNo ratings yet

- Basic Financial Concepts - FinalDocument34 pagesBasic Financial Concepts - FinalDu Baladad Andrew MichaelNo ratings yet

- Growth Source Financial Technologies Private Limited Interest Rate PolicyDocument6 pagesGrowth Source Financial Technologies Private Limited Interest Rate Policygolu aryaNo ratings yet

- Application Loan 1Document4 pagesApplication Loan 1pratibhamote8No ratings yet

- Unifoam ProposalDocument9 pagesUnifoam ProposalAbdulsalam ZainabNo ratings yet

- ProspectusDocument355 pagesProspectusanushari_9No ratings yet

- Complete guide to housing loan applicationDocument5 pagesComplete guide to housing loan applicationamiteshnegiNo ratings yet

- Hire Purchase-I: Product Disclosure SheetDocument4 pagesHire Purchase-I: Product Disclosure SheetMuhammad Daniel Li Bin AbdullahNo ratings yet

- Final Project ReportDocument18 pagesFinal Project ReportUsamaNaeemNo ratings yet

- Bank Mualamat VehicleDocument6 pagesBank Mualamat Vehiclefadhilah husinNo ratings yet

- 20KVASDocument1 page20KVASManishSharmaNo ratings yet

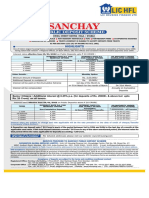

- Sanchay: Public Deposit SchemeDocument1 pageSanchay: Public Deposit SchemeShrikant MasulkerNo ratings yet

- Bond Overview 1 PDFDocument6 pagesBond Overview 1 PDFAkash SinghNo ratings yet

- Fixed Income Securities: A Beginner's Guide to Understand, Invest and Evaluate Fixed Income Securities: Investment series, #2From EverandFixed Income Securities: A Beginner's Guide to Understand, Invest and Evaluate Fixed Income Securities: Investment series, #2No ratings yet

- Prismatic Oil Level GaugeDocument2 pagesPrismatic Oil Level GaugevipulpanchotiyaNo ratings yet

- Job - Details - Grant Acquisition Management (GAM) Manager - 5219Document4 pagesJob - Details - Grant Acquisition Management (GAM) Manager - 5219Salman DigaleNo ratings yet

- Microwave Engineering FundamentalsDocument24 pagesMicrowave Engineering Fundamentalsjm m100% (1)

- Tutorial 6 - SolutionsDocument8 pagesTutorial 6 - SolutionsNguyễn Phương ThảoNo ratings yet

- Cost Acctg. Problems 1Document8 pagesCost Acctg. Problems 1Cheese ButterNo ratings yet

- Model checking flight control systems experienceDocument11 pagesModel checking flight control systems experienceCORAL ALONSONo ratings yet

- Benguet Management v. Keppel BankDocument3 pagesBenguet Management v. Keppel BankChester BryanNo ratings yet

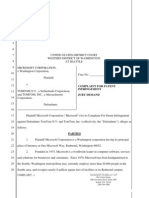

- Microsoft v. TomTom ComplaintDocument10 pagesMicrosoft v. TomTom ComplaintcoderightsNo ratings yet

- Licence Acoknowledgement SlipDocument1 pageLicence Acoknowledgement SlipBicky ChoudhuryNo ratings yet

- Boiler Commissioning Procedure1Document62 pagesBoiler Commissioning Procedure1Okeyman100% (1)

- السيرة الذاتيةDocument1 pageالسيرة الذاتيةYounesNo ratings yet

- Fasttrack - The Supply Chain Magazine (Apr-Jun 2009)Document5 pagesFasttrack - The Supply Chain Magazine (Apr-Jun 2009)SaheemNo ratings yet

- PPM Advance Android Application - User ManualDocument22 pagesPPM Advance Android Application - User ManualmayckerNo ratings yet

- Manual For The Implementation of International Development Cooperation Projects of SloveniaDocument7 pagesManual For The Implementation of International Development Cooperation Projects of SloveniarefikrosicNo ratings yet

- 11608-Driving Women Fiction and PDFDocument240 pages11608-Driving Women Fiction and PDFAleksi KnuutilaNo ratings yet

- Intelligent Platform Management Bus Communications Protocol Specification v1.0Document43 pagesIntelligent Platform Management Bus Communications Protocol Specification v1.0alexchuahNo ratings yet

- Dual Rectifier Solo HeadDocument11 pagesDual Rectifier Solo HeadВиктор АлимовNo ratings yet

- Activity#tachometer - MEC 0326.1-2Document4 pagesActivity#tachometer - MEC 0326.1-2MarkJude MorlaNo ratings yet

- Join in SQLDocument9 pagesJoin in SQLSugeenaNo ratings yet

- Working Capital Management OF: Submitted by Priya BanerjeeDocument102 pagesWorking Capital Management OF: Submitted by Priya BanerjeeSushmita BarlaNo ratings yet

- Presentation On AIR POWERED VEHICLEDocument26 pagesPresentation On AIR POWERED VEHICLEVishal SrivastavaNo ratings yet

- Fundamentals of Metal Matrix CompositesDocument19 pagesFundamentals of Metal Matrix CompositesAstriaNo ratings yet

- Stolle Cupping Systems: ConnectingDocument2 pagesStolle Cupping Systems: ConnectingHieu NguyenNo ratings yet

- Installation and User's Guide InformixDocument52 pagesInstallation and User's Guide Informixissa912721No ratings yet

- National Power Corporation vs Philipp Brothers Oceanic Ruling on Moral DamagesDocument2 pagesNational Power Corporation vs Philipp Brothers Oceanic Ruling on Moral DamagesRandy SiosonNo ratings yet

- Green Economy in The Transport SectorDocument138 pagesGreen Economy in The Transport Sectorclayton MaramwidzeNo ratings yet

- Math CAD01Document6 pagesMath CAD01RR886No ratings yet

- Ryanair Strategic AnalysisDocument36 pagesRyanair Strategic AnalysisAlmas Uddin100% (1)