Professional Documents

Culture Documents

Dzexams Docs 3as 906963

Dzexams Docs 3as 906963

Uploaded by

Djamel MATTOUGOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Dzexams Docs 3as 906963

Dzexams Docs 3as 906963

Uploaded by

Djamel MATTOUGCopyright:

Available Formats

إعداد الميزانية الوظيفية انطالقا من الميزانية المحاسبية

BAC 2021 إعداد األستاذ عبدالخالق ؏؏

رحلة 10تمارين في الميزانية المحاسبية

ﻣﻠﺨﺺ إﻋﺪاد اﳌﻴﺰاﻧﻴﺔ اﻟﻮﻇﻴﻔﻴﺔ إﻧﻄﻼﻗﺎ ﻣﻦ اﳌﻴﺰاﻧﻴﺔ اﶈﺎﺳﺒﻴﺔ

املبالغ الخصصم املبالغ ألاصول

…………… املصارد الثابتة …………… إلاشتخدامات الثابتة

…………… املصارد الخاألاة ألاصو غير الجارية :

…………… …………… رأس املاو التثبيتات املعىصية

…………… الىتيجة الصافية

…………… …………… مؤوهات خطار +لإحتياطات التثبيتات العييية

…………… مجمصع إلاهتالكات و املؤوهات و خصائر الليمة

…………… الخصصم غير الجارية : التثبيتات املالية

…………… الديصن املالية

…………… إلاكتراضات لدى مؤشصات اللرض

…………… …………… الخصصم املتداولة ألاصو املتداولةل

الخصصم الجارية :ل ألاصو الجارية :ل

…………… …………… لإلشتغالو لإلشتغالول

…………… …………… املصردون و الحصابات امللحلة ما عدا مصردو التثبيتات املخزوهاتل

…………… …………… الززائً الدائىصنلل املصردون املديىصنلل

…………… …………… الضرائب الدائىة ما عدا الضرائب على الىتائج الززائً و الحصاباتلامللحلة

…………… …………… إما املىتصجات املعايىة مصبلا (ح ـ)487/لهىا املديىصن آلاخرون ما عدا (ح ـ)486/ل

…………… خارج إلاشتغالو …………… خارج إلاشتغالول

…………… مصردو التثبيتات …………… الليم املىلصلة للتصظيفل

…………… الضرائب على الىتائج …………… عباء املعايىة مصبلا (ح ـ)486/ل

…………… أو املىتصجات املعايىة مصبلا (ح ـ)487/لهىا ل

…………… خزيىة الخصصم …………… خزيىة ألاص لول

…………… املصاهمات البىكية الجارية البىصك +لالصىدوق (أمصاو الخزيىة)ل ……………

…………… مجمصع الخصصم …………… مجمصع ألاصول

األستاذ عبداخلالق عودة

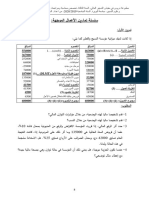

التمرين األول :

قدمت لك الميزانية المحاسبية لمؤسسة سندس بتاريخ : 2020/12/31

المبالغ الخصوم القيمة اإلىتالكات القيمة األصول

رؤوس األموال الخاصة الصافية و خسائر القيمة اإلجمالية أصول غير جارية

2 200 000 رأس المال 750 000 250 000 1 000 000 التثبيتات المعنوية

105 000 1 450 000النتيجة الصافية للسنة المالية 450 000 1 900 000 التثبيتات العينية

2 305 000 مجموع رؤوس األموال الخاصة 500 000 100 000 600 000 التثبيتات المالية

2 700 000الخصوم غير الجارية 800 000 3 500 000 مجموع األصول غير الجارية

400 000 اإلقتراضات لدى مؤسسات القرض أصول جارية

400 000 مجموع الخصوم غير الجارية 630 000 70 000 700 000 مخزونات البضائع

الخصوم الجارية 405 000 45 000 450 000 الزبائن

1 050 000 الموردون و الحسابات الملحقة - - 120 000 المدينون اآلخرون

350 000 الضرائب الدائنة - - 150 000 القيم المنقولة للتوظيف

200 000 المساىمات البنكية الجارية - - 300 000 أموال الخزينة

1 600 000 مجموع الخصوم غير الجارية 1 605 000 115 000 1 720 000 مجموع األصول الجارية

4 305 000 المجموع العام للخصوم 4 305 000 915 000 5 220 000 المجموع العام لألصول

معلومات إضافية :

من بين المدينون اآلخرون يوجد حػ 486/األعباء المعاينة مسبقا بقيمة 60 000دج متعلقة بنشاط غير عادي .

رصيد حساب موردو التثبيتات 700 000دج

الضرائب على النتائج 150 000دج

معلومات إضافية متعلقة بأرصدة بعض الحسابات في 2019/12/31و : 2020/12/31

2020/12/31 2019/12/31 الحساب

450 000 350 000 الزبائن والحسابات الملحقة

1 050 000 110 000 الموردون و الحسابات الملحقة

40 000 90 000 مخزونات المواد األولية

30 000 52 000 مخزونات المنتجات تامة الصنع

تكلفة شراء المواد األولية تكلفة إنتاج المنتجات المباعة مشتريات السنة مبيعات السنة

650 000دج 820 000دج 1 160 000دج 2 400 000دج

المطلوب :

)1إعداد الميزانية الوظيفية .

)2أحسب كل من BFR ، FRNGو TNبطريقتين مفسرا النتائج .

)3أحسب نسب تحليل الميزانية الوظيفية للمؤسسة .

األستاذ عبداخلالق عودة

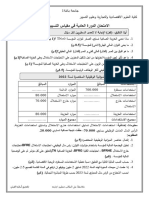

التمريً الثاوي :ل"لبكالصريا "2019ل

ترغب مؤسسة األمل في تحليل وضعيتها المالية و كذلك تحليل نشاطها من خالل حساب النتائج حسب الوظيفة و لهذا الغرض قدمت لك

الملحقات التالية :الملحق االول :الميزانية المحاسبية بتاريخ 2017/12/31

المبالغ الخصوم القيمة اإلىتالكات القيمة األصول

رؤوس األموال الخاصة الصافية و خسائر القيمة اإلجمالية أصول غير جارية

3 050 000 رأس المال 450 000 300 000 750 000 التثبيتات المعنوية

450 000 3 300 000النتيجة الصافية للسنة المالية 1 200 000 4 500 000 التثبيتات العينية

3 500 000 مجموع رؤوس األموال الخاصة 680 000 120 000 800 000 التثبيتات المالية

4 430 000الخصوم غير الجارية 1 620 000 6 050 000 مجموع األصول غير الجارية

200 000 مؤونة األخطار

1 500 000 اإلقتراضات لدى مؤسسات القرض أصول جارية

1 700 000 مجموع الخصوم غير الجارية 500 000 150 000 650 000 مخزونات البضائع

الخصوم الجارية 630 000 120 000 750 000 الزبائن

1 220 000 الموردون و الحسابات الملحقة 240 000 - 240 000 األعباء المعينة مسبقا

90 000 المنتوجات المعاينة مسبقا 62 000 - 62 000 القيم المنقولة للتوظيف

200 000 الضرائب الدائنة 900 000 900 000 الصندوق

852 000 المساىمات البنكية الجارية 800 000 - 800 000 البنوك و الحسابات الجارية

2 362 000 مجموع الخصوم غير الجارية 3 132 000 270 000 3 402 000 مجموع األصول الجارية

7 562 000 المجموع العام للخصوم 7 562 000 1 890 000 9 452 000 المجموع العام لألصول

الملحق : 2

%30 من األعباء المعاينة مسبقا تتعلق باإلستغالل و الباقي خارج اإلستغالل .

رصيد حساب موردو التثبيتات 400 000دج

المنتوجات المعاينة مسبقا تتعلق بنشاط خارج اإلستغالل .

%75 من الضرائب الدائنة تمثل قسمة الضرائب على النتائج العادية .

الملحق : 3

رقم األعمال السنوي 4 000 000دج

ىامش الربح اإلجمالي %30من رقم اإلعمال

المنتوجات العملياتية األخرى 110 000دج

األعباء اإلدارية تمثل نصف التكاليف التجارية

األعباء العملياتية األخرى 90 000دج

اإلسترجاعات عن خسائر القيمة و المؤونات 100 000دج

اإلعباء المالية 60 000دج

المنتوجات المالية 180 000دج

النتيجة العملياتية تمثل 4مرات النتيجة المالية

معدل الضرائب على النتائج العادية %25

المطلوب :

)1أنجز الميزانية الوظيفية بتاريخ 2017/12/31مع تبرير العمليات الحسابية ثم احسب FRNGو BFRو TN

)2قدم تقريرا حول الوضعية المالية للمؤسسة ثم أنجز جدول حساب النتائج حسب الوظيفة مع إظهار العميات الحسابية على ورقة اإلجابة

األستاذ عبداخلالق عودة

حل التمرين األول :

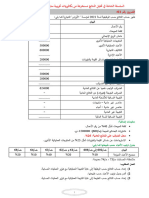

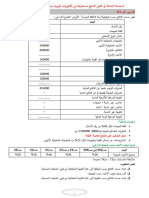

ملخص إعداد الميزانية الوظيفية :

المبالغ الخصوم المبالغ األصول

3 620 000 الموارد الثابتة 3 500 000 اإلستخدامات الثابتة

3 220 000 الموارد الخاصة األصول غير الجارية

2 200 000 رأس المال 1 000 000 التثبيتات المعنوية

105 000 النتيجة الصافية 1 900 000 التثبيتات العينية

915 000 مجموع اإلىتالكات و المؤونات و خسائر القيمة 600 000 التثبيتات المالية

400 000 الديون المالية

400 000 اإلقتراضات لدى مؤسسات القرض

1 600 000 الخصوم المتداولة 1 720 000 األصول المتداولة

550 000 لإلستغالل 1 210 000 لإلستغالل

350 000 الموردون و الحسابات الملحقة ما عدا موردو 700 000 المخزونات

التثبيتات

200 000 الضرائب الدائنة ما عدا الضرائب على النتائج 450 000 الزبائن و الحسابات الملحقة

60 000 األعباء المعاينة مسبقا ماعدا (ح ػ)486/

850 000 خارج اإلستغالل 210 000 خارج اإلستغالل

700 000 موردو التثبيتات 150 000 القيم المنقولة للتوظيف

150 000 الضرائب على النتائج 60 000 األعباء المعاينة مسبقا (ح ػ)486/

200 000 خزينة الخصوم 300 000 خزينة األصول

200 000 المساىمات البنكية الجارية 300 000 البنوك +الصندوق (أموال الخزينة)

5 220 000 مجموع الخصوم 5 220 000 مجموع األصول

إعداد الميزانية الوظيفية المختصرة

% المبالغ الخصوم % المبالغ األصول

3 620 000 الموارد الثابتة 3 500 000 االستخدامات الثابتة

3 220 000 املوارد اخلاصة

400 000 الديون املالية

1 600 000 الخصوم المتداولة 1 720 000 األصول المتداولة

550 000 لالستغالل 1 210 000 لالستغالل

850 000 خارج االستغالل 210 000 خارج االستغالل

200 000 خزينة اخلصوم 300 000 خزينة األصول

5 220 000 مجموع الخصوم 5 220 000 مجموع األصول

األستاذ عبداخلالق عودة

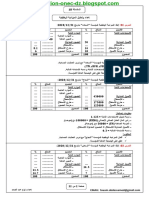

حساب كل من BFR ، FRNGو TNبطريقتين مع تفسير النتائج :

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) :

الطريقة األولى :من أعلى الميزانية :

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) = الموارد الثابتة -االستخدامات الثابتة

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) = 120 000 = 3 500 000 – 3 620 000دج

الطريقة الثانية :من أسفل الميزانية :

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) = األصول المتداولة – الخصوم المتداولة

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) = 120 000 = 1 600 000 – 1 720 000دج

تفسير النتيجة :

بما أن FRNGموجب فإن الموارد الثابتة مولت كل الستخدامات الثابتة و سجلت المؤسسة فائضا قدره 120 000دج

استعملتو في تمويل جزء من األصول و الخصوم المتداولة

احتياجات رأس المال العامل (𝐑𝐅𝐁) :

الطريقة األولى :

احتياجات رأس المال العامل (𝐑𝐅𝐁) = (األصول المتداولة لالستغالل +األصول المتداولة خارج االستغالل)

– (الخصوم المتداولة لالستغالل +الخصوم المتداولة خارج االستغالل)

احتياجات رأس المال العامل (𝐑𝐅𝐁) = ( )850 000 + 550 000 ( – )210 000 + 1 210 000

احتياجات رأس المال العامل (𝐑𝐅𝐁) = 20 000 = 1 400 000 – 1 420 000دج

الطريقة الثانية :

احتياجات رأس المال العامل (𝐑𝐅𝐁) = (األصول المتداولة لالستغالل -الخصوم المتداولة لالستغالل )

( +األصول المتداولة خارج االستغالل -الخصوم المتداولة خارج االستغالل)

احتياجات رأس المال العامل (𝐑𝐅𝐁) = ( )850 000 - 210 000 ( – )550 000 - 1 210 000

احتياجات رأس المال العامل (𝐑𝐅𝐁) = 20 000 =(640 000) + 660 000دج

تفسير النتيجة :

من النتيجة الموسسة بحاجة إلى رأس مال عامل BFRبقيمة 20 000دج .

الخزينة الصافية (𝐍𝐓) :

الخزينة الصافية (𝐍𝐓) = خزينة األصول -خزينة الخصوم

الخزينة الصافية (𝐍𝐓) = 100 000 = 200 000 – 300 000دج

الخزينة الصافية (𝐍𝐓) = رأس م العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) -احتياجات رأس المال العامل (𝐑𝐅𝐁)

الخزينة الصافية (𝐍𝐓) = 100 000 = 20 000 – 120 000دج

تفسير النتيجة :

بما أن TNموجب أي FRNGأكبر من BFRفإن للمؤسسة موجودات نقدية تسمح لها بمواجهة إلتزاماتها اتجاه الغيروىي

في أمان مالي .

األستاذ عبداخلالق عودة

حساب نسب التحليل

حساب نسبة الهيكلة المالية :

أوال :حساب نسبة اإلستخدامات الثابتة

نسبة اإلستخدامات الثابتة = الموارد الثابتة ÷ اإلستخدامات الثابتة

نسبة اإلستخدامات الثابتة = 3 500 000 ÷ 3 620 000

نسبة اإلستخدامات الثابتة = 1.03

ثانيا :حساب نسبة اإلستدانة المالية ( التحرر المالي) :

اإلستدانة المالية = ديون مالية +خزينة الخصوم

اإلستدانة المالية = 600 000 = 200 000 + 400 000

نسبة اإلستدانة المالية = اإلستدانة المالية ÷ التمويل الخاص

نسبة اإلستدانة المالية = 0.19 = 3 220 000 ÷ 600 000

ثالثا :حساب وزن : BRFE

وزن ÷ BRFE = BRFEرقم األعمال ( المبيعات )

وزن 2 400 000 ÷ ) 550 000 – 1 210 000 ( = BRFE

وزن 0.275 = 2 400 000 ÷ 660 000 = BRFE

حساب نسب الدوران :

أوال :حساب نسب دوران المخزون بالنسبة للمواد األولية :

𝟎𝟎𝟎 𝟎𝟗𝟒𝟎 𝟎𝟎𝟎+ مخ+₁مخ₂

= 65 000 = متوسط مخزون المواد األولية =

𝟐 𝟐

𝟎𝟎𝟎 𝟎𝟓𝟔 تكلفة شراء املواد األولية املباعة

= 10دورة = دوران مخزون المواد األولية =

𝟎𝟎𝟎 𝟓𝟔 متوسط املخزون

𝟎𝟔𝟑 𝟎𝟔𝟑

= 36يوم = متوسط دوران مخزون المواد األولية =

𝟎𝟏 دوران املخزون

األستاذ عبداخلالق عودة

ثانيا :حساب نسب دوران المخزون بالنسبة للمنتجات المصنعة :

𝟎𝟎𝟎 𝟐𝟓𝟑𝟎 𝟎𝟎𝟎+ مخ+₁مخ₂

= 41 000 = متوسط مخزون المنتجات المصنعة =

𝟐 𝟐

𝟎𝟎𝟎 𝟎𝟐𝟖 تكلفة إنتاج املنتجات املباعة

= 20دورة = دوران مخزون المنتجات المصنعة =

𝟎𝟎𝟎 𝟏𝟒 متوسط املخزون

𝟎𝟔𝟑 𝟎𝟔𝟑

= 18يوم = متوسط دوران مخزون المنتجات المصنعة =

𝟎𝟐 دوران املخزون

ثالثا :حساب نسب دوران الزبائن :

𝟎𝟎𝟎 𝟎𝟓𝟑𝟒𝟓𝟎 𝟎𝟎𝟎+ الزبائن+₁الزبائن₂

= 400 000 = متوسط الزبائن =

𝟐 𝟐

𝟎𝟎𝟎 𝟎𝟎𝟒 𝟐 السنة

مبيعاتالزبائن

= 6دورة = دوران الزبائن =

𝟎𝟎𝟎 𝟎𝟎𝟒 متوسط

𝟎𝟔𝟑 𝟎𝟔𝟑

= 60يوم = متوسط دوران الزبائن =

𝟔 دوران الزبائن

رابعا :حساب نسب دوران الموردين :

𝟎𝟎𝟎 𝟎𝟏𝟏𝟏 𝟎𝟓𝟎 𝟎𝟎𝟎+ املوردين+₁املوردين₂

= 580 000 = متوسط الموردين =

𝟐 𝟐

𝟎𝟎𝟎 𝟎𝟔𝟏 𝟏 السنة

مشرتياتاملورين

= ( 2دورتين) = دوران الموردين =

𝟎𝟎𝟎 𝟎𝟖𝟓 متوسط

𝟎𝟔𝟑 𝟎𝟔𝟑

= 180يوم = متوسط دوران الموردين =

𝟐 دوران املوردين

األستاذ عبداخلالق عودة

حل بكالوريا : 2019

ملخص إعداد الميزانية الوظيفية :

المبالغ الخصوم المبالغ األصول

7 090 000 الموارد الثابتة 6 050 000 اإلستخدامات الثابتة

5 590 000 الموارد الخاصة األصول غير الجارية

3 050 000 رأس المال 750 000 التثبيتات المعنوية

200 000 مؤونة األخطار

450 000 النتيجة الصافية 4 500 000 التثبيتات العينية

1 890 000 مجموع اإلىتالكات و المؤونات و خسائر القيمة

1 500 000 الديون المالية 800 000 التثبيتات المالية

1 500 000 اإلقتراضات لدى مؤسسات القرض

2 362 000 الخصوم المتداولة 3 402 000 األصول المتداولة

870 000 لإلستغالل 1 472 000 لإلستغالل

820 000 الموردون و الحسابات الملحقة ما عدا موردو التثبيتات 650 000 المخزونات

50 000 الضرائب الدائنة ما عدا الضرائب على النتائج 750 000 الزبائن و الحسابات الملحقة

72 000 األعباء المعاينة مسبقا (ح ػ)486/

640 000 خارج اإلستغالل 230 000 خارج اإلستغالل

400 000 موردو التثبيتات 62 000 القيم المنقولة للتوظيف

150 000 الضرائب على النتائج 168 000 األعباء المعاينة مسبقا (ح ػ)486/

90 000 المتنوجات المعاينة مسبقا (ح ػ)487/

852 000 خزينة الخصوم 1 700 000 خزينة األصول

852 000 المساىمات البنكية الجارية 1 700 000 البنوك +الصندوق (أموال الخزينة)

9 452 000 مجموع الخصوم 9 452 000 مجموع األصول

إعداد الميزانية الوظيفية المختصرة بتاريخ 2017 /12/31

% المبالغ الخصوم % المبالغ األصول

75.01 7 090 000 الموارد الثابتة 64 6 040 000 االستخدامات الثابتة

59.14 5 590 000 املوارد اخلاصة

15.87 1 500 000 الديون املالية

24.99 2 362 000 الخصوم المتداولة 36 3 402 000 األصول المتداولة

9.21 870 000 15.58 1 472 000لالستغالل لالستغالل

6.77 640 000 2.44 230 000خارج االستغالل خارج االستغالل

9.01 852 000 17.98 1 700 000خزينة اخلصوم خزينة األصول

100 9 452 000 مجموع الخصوم 100 9 452 000 مجموع األصول

)1حساب FRNGو BFRو TN

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) :

من أعلى الميزانية :

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) = الموارد الثابتة -االستخدامات الثابتة

رأس المال العامل الصافيي اإلجمالي (𝐆𝐍𝐑𝐅) = 1040000 = 6050000 – 7090000دج

من أسفل الميزانية :

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) = األصول المتداولة – الخصوم المتداولة

رأس المال العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) = 1040000 = 2362000 – 3402000دج

احتياجات رأس المال العامل (𝐑𝐅𝐁) :

احتياجات رأس المال العامل (𝐑𝐅𝐁) = (األصول المتداولة لالستغالل +األصول المتداولة خارج االستغالل)

– (الخصوم المتداولة لالستغالل +الخصوم المتداولة خارج االستغالل)

احتياجات رأس المال العامل (𝐑𝐅𝐁) = ()640000 + 870000( – )230000 + 1472000

احتياجات رأس المال العامل (𝐑𝐅𝐁) = 192000 = 1510000 – 1702000دج

الخزينة الصافية (𝐍𝐓) :

الخزينة الصافية (𝐍𝐓) = خزينة األصول -خزينة الخصوم

الخزينة الصافية (𝐍𝐓) = 848000 = 852000 – 1700000دج

الخزينة الصافية (𝐍𝐓) = رأس م العامل الصافي اإلجمالي (𝐆𝐍𝐑𝐅) -احتياجات رأس المال العامل (𝐑𝐅𝐁)

الخزينة الصافية (𝐍𝐓) = 848000 = 192000 – 1040000دج

التعليق على الوضعية المالية للمؤسسة :

رأس المال العامل الصافي اإلجمالي :موجب يوجد ىامش أمان أي تستطيع المؤسسة تغطية االستخدامات الثابتة عن طريق

الموارد الثابتة

احتياجات رأس المال العامل :تحتاج المؤسسة لتمويل دورة النشاط العادي و غير العادي مبلغ 192000دج .

الخزينة الصافية :موجبة أي تحتوي المؤسسة على موجودات نقدية (سيولة نقدية)

ثانيا :حساب النتائج حسب الوظيفة

تبرير العمليات الحسابية المطلوبة :

إعداد حساب النتائج حسب الوظيفة مع ّ

تبرير العمليات الحسابية المطلوبة :

ّ

مالحظة :مبلغ الضرائب على النتائج العادية و النتيجة الصافية يستخرج من الميزانية الختامية .

النتيجة العادية قبل الضرائب :

الضرائب على النتائج العادية = النتيجة العادية قبل الضرائب × معدل الضرائب على النتائج العادية

النتيجة العادية قبل الضرائب = الضرائب على النتائج العادية ÷ معدل الضرائب على النتائج العادية

النتيجة العادية قبل الضرائب = 600000 = 0,25 ÷ 150000دج

النتيجة الصافية لألنشطة العادية :

النتيجة الصافية لألنشطة العادية = النتيجة العادية قبل الضرائب -الضرائب على النتائج العادية

النتيجة الصافية لألنشطة العادية = 450000 = 150000 – 600000دج

النتيجة الصافية للسنة المالية :

النتيجة الصافية للسنة المالية = النتيجة الصافية لألنشطة العادية +النتيجة غير العادية

النتيجة الصافية للسنة المالية = النتيجة الصافية لألنشطة العادية = 450000دج (ن غ ع معدومة)

النتيجة المالية :

النتيجة المالية = المنتوجات المالية – األعباء المالية = 120000 = 60000 – 180000دج

النتيجة العملياتية :

النتيجة العملياتية = النتيجة العادية ق الضرائب – النتيجة المالية = 480000 = 120000 – 600000دج

النتيجة العملياتية = × 4النتيجة المالية = 480000 = 120000 × 4دج

ىامش الربح اإلجمالي :

ىامش الربح اإلجمالي = 1200000 = 4000000 × 0,3دج

كلفة المبيعات :

كلفة المبيعات = 2800000 = 1200000 – 4000000دج

األعباء اإلدارية :

النتيجة العملياتية = ىامش الربح اإلجمالي +المنتوجات العملياتية األخرى +االسترجاعات عن خسائر القيمة

و المؤونات – األعباء العملياتية األخرى – التكاليف التجارية -األعباء اإلدارية

– 90000 – 100000 + 110000 + 1200000 = 480000 األعباء اإلدارية × 2 -األعباء اإلدارية

× 3 – 1320000 = 48000 األعباء اإلدارية ⇐ األعباء اإلدارية = 280000 = 3 ÷ 840000دج

التكاليف التجارية :

التكاليف التجارية = 560000 = 280000 × 2دج

ثانيا :

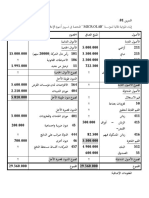

حساب جدول النتائج حسب الوظيفة :

2017 البيان

4 000 000 رقم االعمال

2 800 000 كلفة المبيعات = رع × 0.7

1 200 000 ىامش الربح االجمالي = ر ع × 0.3

110 000 المنتوجات العملياتية االخرى

560 000 التكاليف التجارية

280 000 التكاليف االدارية

90 000 االعباء العمملياتية االخرى

100 000 استرجاعات االستغالل عن خسائر القية و المؤونات

480 000 النتيجة العملياتية = ن مالية × 4

180 000 المنتوجات المالية

60 000 االعباء المالية

120 000 النتيجة المالية

600 000 النتيجة العادية قبل الضرائب

150 000 الضرائب الواجب دفعها عن النتائج = ن ع ق ض × 0.25

450 000 النتيجة الصافية لالنشطة العادية

450 000 صافي نتيجة السنة المالية

اﻟﻤﻮﻗﻊ اﻷول ﻟﺘﺤﻀﻴﺮ اﻟﻔﺮوض واﻻﺧﺘبﺎرات ﻓﻲ اﻟﺠﺰاﺋﺮ

https://www.dzexams.com

https://www.dzexams.com/ar/0ap اﻟﻘﺴﻢ اﻟﺘﺤﻀﻴﺮي

https://www.dzexams.com/ar/1ap اﻟﺴﻨﺔ اﻷوﻟﻰ اﺑﺘﺪاﺋﻲ

https://www.dzexams.com/ar/2ap اﻟﺴﻨﺔ اﻟﺜﺎﻧ�ﺔ اﺑﺘﺪاﺋﻲ

https://www.dzexams.com/ar/3ap اﻟﺴﻨﺔ اﻟﺜﺎﻟﺜﺔ اﺑﺘﺪاﺋﻲ

https://www.dzexams.com/ar/4ap اﻟﺴﻨﺔ اﻟﺮابﻌﺔ اﺑﺘﺪاﺋﻲ

https://www.dzexams.com/ar/5ap اﻟﺴﻨﺔ اﻟﺨﺎﻣﺴﺔ اﺑﺘﺪاﺋﻲ

https://www.dzexams.com/ar/bep ﺷﻬﺎدة اﻟﺘﻌﻠ�ﻢ اﻻﺑﺘﺪاﺋﻲ

https://www.dzexams.com/ar/1am اﻟﺴﻨﺔ اﻷوﻟﻰ ﻣﺘﻮﺳﻂ

https://www.dzexams.com/ar/2am اﻟﺴﻨﺔ اﻟﺜﺎﻧ�ﺔ ﻣﺘﻮﺳﻂ

https://www.dzexams.com/ar/3am اﻟﺴﻨﺔ اﻟﺜﺎﻟﺜﺔ ﻣﺘﻮﺳﻂ

https://www.dzexams.com/ar/4am اﻟﺴﻨﺔ اﻟﺮابﻌﺔ ﻣﺘﻮﺳﻂ

https://www.dzexams.com/ar/bem ﺷﻬﺎدة اﻟﺘﻌﻠ�ﻢ اﻟﻤﺘﻮﺳﻂ

https://www.dzexams.com/ar/1as اﻟﺴﻨﺔ اﻷوﻟﻰ ﺛﺎﻧﻮي

https://www.dzexams.com/ar/2as اﻟﺴﻨﺔ اﻟﺜﺎﻧ�ﺔ ﺛﺎﻧﻮي

https://www.dzexams.com/ar/3as اﻟﺴﻨﺔ اﻟﺜﺎﻟﺜﺔ ﺛﺎﻧﻮي

https://www.dzexams.com/ar/bac ﺷﻬﺎدة اﻟبكﺎﻟﻮر�ﺎ

You might also like

- الميزانية المحاسبية + بكالوريا 2019 بالحلDocument10 pagesالميزانية المحاسبية + بكالوريا 2019 بالحلaminemu19No ratings yet

- الميزانية المحاسبية + بكالوريا 2019 بالحلDocument10 pagesالميزانية المحاسبية + بكالوريا 2019 بالحلCPI RECETTENo ratings yet

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةbenahmed aichaNo ratings yet

- 52950738 سلسلة تمارين حول الميزانية الوظيفيةDocument4 pages52950738 سلسلة تمارين حول الميزانية الوظيفيةYasser ZabatNo ratings yet

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةSam Deejay Samy88% (24)

- امتحان تسيير ماليDocument3 pagesامتحان تسيير ماليmanel 98100% (1)

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةIslemToni100% (1)

- سلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيDocument2 pagesسلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيOussama RoumaniNo ratings yet

- حسب وظيفة bac blancDocument144 pagesحسب وظيفة bac blancdjihedrayaNo ratings yet

- السلسلة الشاملة في تحليل النتائجDocument144 pagesالسلسلة الشاملة في تحليل النتائجbsbspuceNo ratings yet

- السلسلة5Document2 pagesالسلسلة5Ghassia GhoufiNo ratings yet

- اختبار الثلاثي الثانيDocument30 pagesاختبار الثلاثي الثانيdjihedrayaNo ratings yet

- الاختبار النموذجي رقم 02 للأستاذ سويدي محمدDocument15 pagesالاختبار النموذجي رقم 02 للأستاذ سويدي محمدdjihedrayaNo ratings yet

- سلسلة الدفاتر المحاسبية 2Document3 pagesسلسلة الدفاتر المحاسبية 2abdelaziz250000No ratings yet

- سلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادDocument63 pagesسلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادPino PinoNo ratings yet

- امتحان تجريبي محاسبة 2019Document6 pagesامتحان تجريبي محاسبة 2019bouamama bNo ratings yet

- السلسلة 18 مع الحل (حاول تنجح المحاسبة)Document11 pagesالسلسلة 18 مع الحل (حاول تنجح المحاسبة)Chettouh AmeurNo ratings yet

- السلسلة 18 مع الحل (حاول تنجح المحاسبة) -1Document11 pagesالسلسلة 18 مع الحل (حاول تنجح المحاسبة) -1Chocho Sirine100% (1)

- بكالوريا2019Document68 pagesبكالوريا2019Abdennour FNo ratings yet

- Bac Comptabilite Sujet 20191 2252922Document26 pagesBac Comptabilite Sujet 20191 2252922Djamel Eddine DjamelNo ratings yet

- Bac 2019Document27 pagesBac 2019momod2020zNo ratings yet

- 9Document2 pages9Souhila HACIBNo ratings yet

- 25Document17 pages25aissaouihouda616No ratings yet

- UntitledDocument5 pagesUntitledChacha ChichiNo ratings yet

- تمارين الميزانية الصعبةDocument68 pagesتمارين الميزانية الصعبةdjihedrayaNo ratings yet

- اختبار منشآت متخصصة نهائي 2020 مDocument4 pagesاختبار منشآت متخصصة نهائي 2020 مQaseem QaseemNo ratings yet

- Dzexams Bac Comptabilite 2917512Document18 pagesDzexams Bac Comptabilite 2917512zoubeirNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةSam Deejay SamyNo ratings yet

- بكالوريا تجريبي الجلفة 2018Document22 pagesبكالوريا تجريبي الجلفة 2018djihedrayaNo ratings yet

- السلسلة1تمارين مقياس محاسبة الشركات المعمقة للسنة 2ماستر قسم مالية ومحاسبةDocument3 pagesالسلسلة1تمارين مقياس محاسبة الشركات المعمقة للسنة 2ماستر قسم مالية ومحاسبةFateh Achouche100% (1)

- المحاضرة 7 - الميزانية الوظيفيةDocument7 pagesالمحاضرة 7 - الميزانية الوظيفيةGhassia GhoufiNo ratings yet

- Série2;مبادئ التحليل الماليDocument2 pagesSérie2;مبادئ التحليل الماليRiyad BENNNo ratings yet

- Dzexams 3as Comptabilite E2 20210 604437Document7 pagesDzexams 3as Comptabilite E2 20210 604437moda hamoNo ratings yet

- الجزء الثانيDocument180 pagesالجزء الثانيnassim25No ratings yet

- تطبيق 1Document1 pageتطبيق 1roumaissahadjarciNo ratings yet

- سلسلة اولى محاسبة الشركات المعمقة 1Document4 pagesسلسلة اولى محاسبة الشركات المعمقة 1Aymen MahmoudiNo ratings yet

- 1649084549797295Document15 pages1649084549797295omarmzeri08No ratings yet

- Finance 2trim3 CorrectedDocument14 pagesFinance 2trim3 Correctedalaaeddin tahirNo ratings yet

- سلسلة تمارين رقم 01 محلولة في التحليل الماليDocument6 pagesسلسلة تمارين رقم 01 محلولة في التحليل الماليFifa PhNo ratings yet

- السلسلة الأولىDocument2 pagesالسلسلة الأولىZouaouiChettah0% (1)

- Im 2Document4 pagesIm 2Souhila HACIBNo ratings yet

- BO 7257-Bis ArDocument268 pagesBO 7257-Bis ArtarikNo ratings yet

- التطبيق 5 مالية المؤسسةDocument2 pagesالتطبيق 5 مالية المؤسسةyounes younesNo ratings yet

- حل سلسل1حليل ماليDocument7 pagesحل سلسل1حليل ماليro maissaNo ratings yet

- Bac BlanDocument8 pagesBac BlandjihedrayaNo ratings yet

- التمرين 01Document2 pagesالتمرين 01Na DaNo ratings yet

- 6الفروع المستقلة1 PDFDocument1 page6الفروع المستقلة1 PDFاحمد احمد شعبانNo ratings yet

- وظيفة منزلية 2022Document2 pagesوظيفة منزلية 2022Ily AneNo ratings yet

- Examen FinalDocument3 pagesExamen FinalRabia BenoualiNo ratings yet

- سلسلة الأعمال الموجهة رقم 01Document3 pagesسلسلة الأعمال الموجهة رقم 01Achraf AbdellatifNo ratings yet

- Inbound 4350855847693748744Document5 pagesInbound 4350855847693748744Timou EnseignanteNo ratings yet

- أعداد قائمه التدفقات النقديةDocument16 pagesأعداد قائمه التدفقات النقديةziad ibrahimNo ratings yet

- تصفية شركات الاشخاصDocument31 pagesتصفية شركات الاشخاصmounirNo ratings yet

- تصفية شركات الاشخاصDocument31 pagesتصفية شركات الاشخاصmounirNo ratings yet

- سلسلة التمارين تحليل مالي متقدمDocument8 pagesسلسلة التمارين تحليل مالي متقدمعادل عمرانيNo ratings yet

- Les Etudes 10 PR 3emeDocument2 pagesLes Etudes 10 PR 3emehamamaNo ratings yet

- الاختبار الثاني في المحاسبة مع التصحيح سنة 3Document13 pagesالاختبار الثاني في المحاسبة مع التصحيح سنة 3djihedrayaNo ratings yet

- امتحان في مادة التسيير المحاسبي والمالي 2020 توام عبدالصمدDocument9 pagesامتحان في مادة التسيير المحاسبي والمالي 2020 توام عبدالصمدMelissaNo ratings yet