You might also like

- 41-Article Text-142-2-10-20171103Document11 pages41-Article Text-142-2-10-20171103faizal. lafifNo ratings yet

- SYNOPSISDocument8 pagesSYNOPSISYogesh MalpathakNo ratings yet

- Statement Kebijaksanaan Moneter - Teguh SihonoDocument17 pagesStatement Kebijaksanaan Moneter - Teguh SihonolincerprojectNo ratings yet

- Evidence of Interest Rate Channel of Monetary Policy Transmission in IndiaDocument53 pagesEvidence of Interest Rate Channel of Monetary Policy Transmission in IndiaNitish SikandNo ratings yet

- Jing - Relative Effectiveness of Fiscal and Monetary Policy Shocks On The Ethiopian Economic Growth A Structural Vector Autoregressive ModelDocument19 pagesJing - Relative Effectiveness of Fiscal and Monetary Policy Shocks On The Ethiopian Economic Growth A Structural Vector Autoregressive ModelNova TambunanNo ratings yet

- Money Supply On Economic GrowthDocument18 pagesMoney Supply On Economic GrowthMuzahir Hussain JoyiaNo ratings yet

- Komparasi Kebijakan Moneter Syariah Dan Konvensional Terhadap Inflasi Dan Pertumbuhan Ekonomi Di Indonesia Tahun 2007 - 2014Document8 pagesKomparasi Kebijakan Moneter Syariah Dan Konvensional Terhadap Inflasi Dan Pertumbuhan Ekonomi Di Indonesia Tahun 2007 - 2014Nahla Hening AstisiwiNo ratings yet

- Real Interest Rate, Exchange Rate, Inflation Rate and Economic Growth in Malaysia: An Ardl ApproachDocument9 pagesReal Interest Rate, Exchange Rate, Inflation Rate and Economic Growth in Malaysia: An Ardl ApproachKÃLÅÏ SMÎLĒYNo ratings yet

- Coming To Terms With InflationDocument7 pagesComing To Terms With InflationShay WaxenNo ratings yet

- Relationship Between Macro Economic Variables in PakistanDocument6 pagesRelationship Between Macro Economic Variables in PakistanGhulam SarwarNo ratings yet

- Impact of Monetary Policy On Gross Domestic ProductDocument19 pagesImpact of Monetary Policy On Gross Domestic Productixora indah tinovaNo ratings yet

- Institute of Management Studies GhaziabadDocument37 pagesInstitute of Management Studies Ghaziabadsonal tyagityagiNo ratings yet

- Comparative Analysis of Monetary and Fiscal Policy: A Case Study of PakistanDocument10 pagesComparative Analysis of Monetary and Fiscal Policy: A Case Study of PakistanFAHEEMNo ratings yet

- Impact of Monetary Policy On Gross Domestic Product (GDP) : Munich Personal Repec ArchiveDocument19 pagesImpact of Monetary Policy On Gross Domestic Product (GDP) : Munich Personal Repec Archivenhatly106No ratings yet

- Staf Pengajar Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Panca Budi MedanDocument9 pagesStaf Pengajar Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Panca Budi MedanCamelia HamidahNo ratings yet

- San Ana Isah KudaiDocument48 pagesSan Ana Isah KudaiYahya MusaNo ratings yet

- Monetary and Fiscal Policy Shocks and Economic Growth in Kenya: VAR Econometric ApproachDocument14 pagesMonetary and Fiscal Policy Shocks and Economic Growth in Kenya: VAR Econometric ApproachmustafaNo ratings yet

- Analisis Efektivitas Penerapan Inflation Targeting Framework (Itf) Dalam Menjaga Stabilitas Ekonomi IndonesiaDocument9 pagesAnalisis Efektivitas Penerapan Inflation Targeting Framework (Itf) Dalam Menjaga Stabilitas Ekonomi IndonesiaCamelia HamidahNo ratings yet

- Article Economic GrowthDocument4 pagesArticle Economic GrowthShayan ShaikhNo ratings yet

- Alavinasab (2016)Document11 pagesAlavinasab (2016)IZMAN GlobalNo ratings yet

- ECON Final ProjectDocument11 pagesECON Final ProjectMukoya OdedeNo ratings yet

- Fiscal Policies - EditedDocument9 pagesFiscal Policies - Editedavisra ijazNo ratings yet

- 5.+csefb Elisabeth,+vol+1+no+2Document14 pages5.+csefb Elisabeth,+vol+1+no+2mas aryaNo ratings yet

- Pub Mon V 01 02Document56 pagesPub Mon V 01 02mubbashira.nazirNo ratings yet

- Managerial Economics: Assignment#2Document21 pagesManagerial Economics: Assignment#2Akshat BansalNo ratings yet

- Monetary Policy of BangladeshDocument26 pagesMonetary Policy of Bangladeshsuza054No ratings yet

- Impact of Monetary Policy On Gross Domestic Product (GDP) : Munich Personal Repec ArchiveDocument19 pagesImpact of Monetary Policy On Gross Domestic Product (GDP) : Munich Personal Repec ArchiveKucing BangsawanNo ratings yet

- Macroeconomic Factors and Yield Curve For The Emerging Indian EconomyDocument28 pagesMacroeconomic Factors and Yield Curve For The Emerging Indian EconomyMandar NadgoudaNo ratings yet

- Monetary Policy and Inflation in Zambia: JEL Classification: C50, E52 Cointegrated Vector Autoregressive Model, VECXDocument37 pagesMonetary Policy and Inflation in Zambia: JEL Classification: C50, E52 Cointegrated Vector Autoregressive Model, VECXWilliam FedoungNo ratings yet

- Is LM 11Document14 pagesIs LM 11Maria AngelNo ratings yet

- Abstract:-The Proper Policy Handling Might Not Able To Attain The Target Since SomeDocument14 pagesAbstract:-The Proper Policy Handling Might Not Able To Attain The Target Since SomeInternational Journal of Innovative Science and Research TechnologyNo ratings yet

- Effects of Inflation On Capital Budgeting Decisions - An Analytical StudyDocument13 pagesEffects of Inflation On Capital Budgeting Decisions - An Analytical Studysatish7pavNo ratings yet

- Monetary Targeting Strategy and Monetary Policy Objectives in Nigerian Economy, 1986 - 2017Document22 pagesMonetary Targeting Strategy and Monetary Policy Objectives in Nigerian Economy, 1986 - 2017Novelty JournalsNo ratings yet

- Academia EdiDocument14 pagesAcademia EdiRia LestariNo ratings yet

- Moneytary and Fiscal PolicyDocument7 pagesMoneytary and Fiscal Policypremsid28No ratings yet

- Me PresDocument11 pagesMe PresImaan KhawarNo ratings yet

- Prediksi Indikator Makro Ekonomi Indonesia Dengan Model VectorDocument14 pagesPrediksi Indikator Makro Ekonomi Indonesia Dengan Model VectorSamzstuyNo ratings yet

- Econometrics Model and Methods: Submitted ToDocument10 pagesEconometrics Model and Methods: Submitted ToShahida KhanNo ratings yet

- Eco Assignment 1 (Mukul Bhatti)Document13 pagesEco Assignment 1 (Mukul Bhatti)shahigyanendra146No ratings yet

- 10 IJEFI 10557 Srithilat OkeyDocument8 pages10 IJEFI 10557 Srithilat OkeySm HkmNo ratings yet

- Instrumen Kebijakan EkonomiDocument18 pagesInstrumen Kebijakan EkonomiRzky MNNo ratings yet

- Impact of Fiscal Policy and Monetary Policy On The Economic Growth of Nigeria (1980 - 2016)Document22 pagesImpact of Fiscal Policy and Monetary Policy On The Economic Growth of Nigeria (1980 - 2016)AJHSSR JournalNo ratings yet

- D I E P ': Eterminants of Nflation and Conomic Growth in AkistanDocument23 pagesD I E P ': Eterminants of Nflation and Conomic Growth in AkistanMALL OF ATTOCKNo ratings yet

- The Relationship Between Inflation and Economic GrowthDocument21 pagesThe Relationship Between Inflation and Economic Growthasmar farajovaNo ratings yet

- Efektifitas Antara Kebijakan Moneter Dan Kebijakan Fiskal Terhadap Perekonomian Indonesia: Pendekatan Model Is - LMDocument12 pagesEfektifitas Antara Kebijakan Moneter Dan Kebijakan Fiskal Terhadap Perekonomian Indonesia: Pendekatan Model Is - LMnurul rauzaNo ratings yet

- MPRA Paper 36172Document10 pagesMPRA Paper 36172Muhammad Ali KhosoNo ratings yet

- Economics Research PaperDocument11 pagesEconomics Research PaperSomya GulatiNo ratings yet

- Nisa MarlinaDocument9 pagesNisa MarlinanikenjanuartiNo ratings yet

- Impact of Monetary Policy On Economic GRDocument10 pagesImpact of Monetary Policy On Economic GRNoor KhanNo ratings yet

- Exchange Rate and Interest Rate in The Monetary Policy Reaction FunctionDocument32 pagesExchange Rate and Interest Rate in The Monetary Policy Reaction FunctionAmmar NisarNo ratings yet

- Impact of Money, Interest Rate and Inflation On Dhaka Stock Exchange (DSE) of BangladeshDocument14 pagesImpact of Money, Interest Rate and Inflation On Dhaka Stock Exchange (DSE) of BangladeshRain StarNo ratings yet

- 1 PDFDocument14 pages1 PDFNA NANo ratings yet

- Monetary Policy and Economic Growth of NigeriaDocument10 pagesMonetary Policy and Economic Growth of NigeriaEm HaNo ratings yet

- Analisis Pengaruh Aspek Moneter Dan Fiskal Terhadap Pertumbuhan Ekonomi IndonesiaDocument17 pagesAnalisis Pengaruh Aspek Moneter Dan Fiskal Terhadap Pertumbuhan Ekonomi IndonesiairwandkNo ratings yet

- BBEK 4303 - PRINCIPLES OF MACROECONOMICS - AssignmentDocument15 pagesBBEK 4303 - PRINCIPLES OF MACROECONOMICS - AssignmentChen WoonNo ratings yet

- Monvar and MiseriDocument10 pagesMonvar and MiseriAsmoro WatiNo ratings yet

- Economy Assignment 2Document8 pagesEconomy Assignment 2xyz007No ratings yet

- Jurnal MoneterDocument16 pagesJurnal MoneterDeaz AmbrsNo ratings yet

- Measures of Inflation: Long-Term Trends: Figure 1 Shows Overall Inflation Trends Have DeclinedDocument14 pagesMeasures of Inflation: Long-Term Trends: Figure 1 Shows Overall Inflation Trends Have DeclinedpreethianujoseNo ratings yet

- Macroeconomics SimulationDocument11 pagesMacroeconomics SimulationH. AlhemeiriNo ratings yet

- The Financial Instability HypothesisDocument10 pagesThe Financial Instability HypothesisAculina DariiNo ratings yet

- Micro4 - Price Floor and Ceilings - 2021Document35 pagesMicro4 - Price Floor and Ceilings - 2021Divya Deepika BobbiliNo ratings yet

- River of Dreams English 9Document3 pagesRiver of Dreams English 9Cresilda BiloyNo ratings yet

- Cross National Cooperation and AgreementsDocument22 pagesCross National Cooperation and AgreementsKDNo ratings yet

- Chapter 21 EconomicsDocument3 pagesChapter 21 EconomicsJanvi JainNo ratings yet

- Lesson 2 - Advanced Financial Statement Analysis and ValuationDocument66 pagesLesson 2 - Advanced Financial Statement Analysis and ValuationNoel Salazar JrNo ratings yet

- Objectives of Financial StatementsDocument3 pagesObjectives of Financial StatementsNelly GomezNo ratings yet

- Proforma Invoice: Total Amount To Be Paid Bank DetailsDocument1 pageProforma Invoice: Total Amount To Be Paid Bank Detailsrajend thakurNo ratings yet

- Kep Dirjen Migas No-84-K 38 DJM 1998Document22 pagesKep Dirjen Migas No-84-K 38 DJM 1998andika eka putraNo ratings yet

- Morgan McKinley Sales & Marketing Salary Survey Guide - UAE 2014Document9 pagesMorgan McKinley Sales & Marketing Salary Survey Guide - UAE 2014amilaxpNo ratings yet

- Pemanfaatan Teknologi Pascapanen Untuk Pengembanga PDFDocument15 pagesPemanfaatan Teknologi Pascapanen Untuk Pengembanga PDFKhairil HarahapNo ratings yet

- Financial Justification of ProjectsDocument5 pagesFinancial Justification of ProjectsDilippndtNo ratings yet

- MSB ATM GuidanceDocument3 pagesMSB ATM GuidanceJay CaplanNo ratings yet

- Utility Shifting PDFDocument2 pagesUtility Shifting PDFPratik GuptaNo ratings yet

- Cpec A Threat or A Game Changer For PakistanDocument3 pagesCpec A Threat or A Game Changer For PakistanAyesha FakharNo ratings yet

- Trade and Commerce During The Vijayanagara Period With Special Reference To The Western Coastal Areas of Karnataka With The Portuguese: A StudyDocument5 pagesTrade and Commerce During The Vijayanagara Period With Special Reference To The Western Coastal Areas of Karnataka With The Portuguese: A StudyBianca CastaphioreNo ratings yet

- KRA For GPPDocument1 pageKRA For GPPGPPAYASINo ratings yet

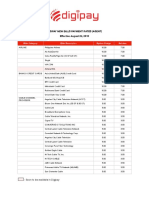

- DIGIPAY New Rates Agent PDFDocument41 pagesDIGIPAY New Rates Agent PDFMye-Khel Lagunay AwayanNo ratings yet

- Keventer Agro LimitedDocument4 pagesKeventer Agro LimitedYasser SayedNo ratings yet

- Problems and Prospects in Nepal's Trade SectorDocument27 pagesProblems and Prospects in Nepal's Trade SectorPriyadarshini TripathiNo ratings yet

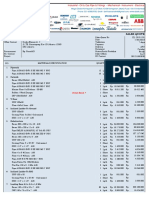

- LR Copy of Inv No.925,926&927Document1 pageLR Copy of Inv No.925,926&927sampath pambalaNo ratings yet

- Capitulos GuiaDocument100 pagesCapitulos GuiaRicardo ValverdeNo ratings yet

- GIP-Syllabus 2022Document4 pagesGIP-Syllabus 2022aadilkhan15082009No ratings yet

- First Come First Serve Scheme 2022 CircularDocument2 pagesFirst Come First Serve Scheme 2022 CircularAshish SharmaNo ratings yet

- SFA Framing Guide 07 PDFDocument12 pagesSFA Framing Guide 07 PDFalattar98No ratings yet

- Fib Assignment SolutionsDocument15 pagesFib Assignment SolutionsMusangabu EarnestNo ratings yet

- Tutorial Questions Chap 4Document8 pagesTutorial Questions Chap 4Jane Susan ThomasNo ratings yet

- Penawaran BerthaDocument2 pagesPenawaran BerthaTito AdiNo ratings yet

- Sample Position PaperDocument4 pagesSample Position PaperThird YearNo ratings yet

- Learn Spanish While SleepingFrom EverandLearn Spanish While SleepingRating: 4 out of 5 stars4/5 (20)

- Automatic Fluency® French Level 1: 8 Hours of Intense French Fluency InstructionFrom EverandAutomatic Fluency® French Level 1: 8 Hours of Intense French Fluency InstructionRating: 4.5 out of 5 stars4.5/5 (62)

- Learn German with Paul Noble for Beginners – Complete Course: German Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandLearn German with Paul Noble for Beginners – Complete Course: German Made Easy with Your 1 million-best-selling Personal Language CoachRating: 5 out of 5 stars5/5 (151)

- 100 French Short Stories for Beginners Learn French With AudioFrom Everand100 French Short Stories for Beginners Learn French With AudioRating: 4.5 out of 5 stars4.5/5 (9)

- Automatic Fluency® Mandarin Chinese - Level 1: 8 Hours of Intense Mandarin Chinese Fluency InstructionFrom EverandAutomatic Fluency® Mandarin Chinese - Level 1: 8 Hours of Intense Mandarin Chinese Fluency InstructionRating: 4.5 out of 5 stars4.5/5 (16)

- How to Improve English Speaking: How to Become a Confident and Fluent English SpeakerFrom EverandHow to Improve English Speaking: How to Become a Confident and Fluent English SpeakerRating: 4.5 out of 5 stars4.5/5 (56)

- English Vocabulary Master for Intermediate Learners - Listen & Learn (Proficiency Level B1-B2)From EverandEnglish Vocabulary Master for Intermediate Learners - Listen & Learn (Proficiency Level B1-B2)Rating: 5 out of 5 stars5/5 (18)

- Learn French with Paul Noble for Beginners – Complete Course: French Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandLearn French with Paul Noble for Beginners – Complete Course: French Made Easy with Your 1 million-best-selling Personal Language CoachRating: 5 out of 5 stars5/5 (81)

- German Short Stories for Beginners – 5 in 1: Over 500 Dialogues & Short Stories to Learn German in your Car. Have Fun and Grow your Vocabulary with Crazy Effective Language Learning LessonsFrom EverandGerman Short Stories for Beginners – 5 in 1: Over 500 Dialogues & Short Stories to Learn German in your Car. Have Fun and Grow your Vocabulary with Crazy Effective Language Learning LessonsRating: 5 out of 5 stars5/5 (14)

- Learn Italian While SleepingFrom EverandLearn Italian While SleepingRating: 4.5 out of 5 stars4.5/5 (7)

- Learn Spanish with Paul Noble for Beginners – Complete Course: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandLearn Spanish with Paul Noble for Beginners – Complete Course: Spanish Made Easy with Your 1 million-best-selling Personal Language CoachRating: 5 out of 5 stars5/5 (136)

- Power Spanish Accelerated: The Fastest and Easiest Way to Speak and Understand Spanish! American Instructor and Native Spanish Speakers Teach You to Speak Authentic Spanish Quickly, Easily, and Enjoyably!From EverandPower Spanish Accelerated: The Fastest and Easiest Way to Speak and Understand Spanish! American Instructor and Native Spanish Speakers Teach You to Speak Authentic Spanish Quickly, Easily, and Enjoyably!Rating: 4.5 out of 5 stars4.5/5 (38)

- Learn French While You Sleep - A Study Guide With Over 3000 Phrases Including The Most Frequently Used Verbs & VocabularyFrom EverandLearn French While You Sleep - A Study Guide With Over 3000 Phrases Including The Most Frequently Used Verbs & VocabularyRating: 4 out of 5 stars4/5 (9)

- Learn English: Must-Know American English Slang Words & Phrases (Extended Version)From EverandLearn English: Must-Know American English Slang Words & Phrases (Extended Version)Rating: 5 out of 5 stars5/5 (30)

- Spanish Short Stories: 20 Captivating Spanish Short Stories for Beginners While Improving Your Listening, Growing Your Vocabulary and Have FunFrom EverandSpanish Short Stories: 20 Captivating Spanish Short Stories for Beginners While Improving Your Listening, Growing Your Vocabulary and Have FunRating: 4.5 out of 5 stars4.5/5 (20)

- Automatic Fluency Latin American Spanish for Conversation: Level 1: 8 Hours of Intense Spanish Fluency InstructionFrom EverandAutomatic Fluency Latin American Spanish for Conversation: Level 1: 8 Hours of Intense Spanish Fluency InstructionRating: 4.5 out of 5 stars4.5/5 (15)

- French Short Stories for Beginners – 5 in 1: Over 500 Dialogues & Short Stories to Learn French in your Car. Have Fun and Grow your Vocabulary with Crazy Effective Language Learning LessonsFrom EverandFrench Short Stories for Beginners – 5 in 1: Over 500 Dialogues & Short Stories to Learn French in your Car. Have Fun and Grow your Vocabulary with Crazy Effective Language Learning LessonsRating: 5 out of 5 stars5/5 (16)

- Learn Spanish Like a Native for BeginnersFrom EverandLearn Spanish Like a Native for BeginnersRating: 5 out of 5 stars5/5 (15)

- Learn Mandarin Chinese with Paul Noble for Beginners – Complete Course: Mandarin Chinese Made Easy with Your 1 million-best-selling Personal Language CoachFrom EverandLearn Mandarin Chinese with Paul Noble for Beginners – Complete Course: Mandarin Chinese Made Easy with Your 1 million-best-selling Personal Language CoachRating: 5 out of 5 stars5/5 (15)

- English in Situations: Business English – New Edition (16 Topics – Proficiency level: B2 – Listen & Learn)From EverandEnglish in Situations: Business English – New Edition (16 Topics – Proficiency level: B2 – Listen & Learn)Rating: 4.5 out of 5 stars4.5/5 (41)

- Learn English: Ultimate Guide to Speaking Business English for Beginners (Deluxe Edition)From EverandLearn English: Ultimate Guide to Speaking Business English for Beginners (Deluxe Edition)Rating: 4 out of 5 stars4/5 (26)

- Chinese for Beginners: A Comprehensive Guide for Learning the Chinese Language QuicklyFrom EverandChinese for Beginners: A Comprehensive Guide for Learning the Chinese Language QuicklyRating: 5 out of 5 stars5/5 (32)

- Learn Japanese - Level 1: Introduction to Japanese, Volume 1: Volume 1: Lessons 1-25From EverandLearn Japanese - Level 1: Introduction to Japanese, Volume 1: Volume 1: Lessons 1-25Rating: 5 out of 5 stars5/5 (17)

- Learn Spanish: 3000 essential words and phrasesFrom EverandLearn Spanish: 3000 essential words and phrasesRating: 5 out of 5 stars5/5 (1)

- Easy Portuguese Course for Beginners: Learn the basics for everyday conversationFrom EverandEasy Portuguese Course for Beginners: Learn the basics for everyday conversationRating: 4.5 out of 5 stars4.5/5 (5)

- Conversational Phrases Spanish Audiobook: Level 1 - Absolute BeginnerFrom EverandConversational Phrases Spanish Audiobook: Level 1 - Absolute BeginnerRating: 4.5 out of 5 stars4.5/5 (2)

- Learn Japanese While SleepingFrom EverandLearn Japanese While SleepingRating: 5 out of 5 stars5/5 (6)