You might also like

- Specialty Chemicals Industry India PDFDocument32 pagesSpecialty Chemicals Industry India PDFSachin VermaNo ratings yet

- In The Court of The Circuit Court of Cook County, Illinois County Department, Chancery DivisionDocument69 pagesIn The Court of The Circuit Court of Cook County, Illinois County Department, Chancery DivisionAnonymous 6f8RIS6No ratings yet

- LGU Fiscal Management-Best PracticesDocument39 pagesLGU Fiscal Management-Best PracticeshazelNo ratings yet

- Vfs GlobalDocument3 pagesVfs GlobalDOJNo ratings yet

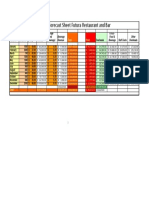

- Budget Forecast Sheet Futura Restaurant and BarDocument1 pageBudget Forecast Sheet Futura Restaurant and BarRaviNo ratings yet

- Mepco Online Bill PDFDocument2 pagesMepco Online Bill PDFABBas Ahmed100% (2)

- ID Analisis Rasio Keuangan Anggaran PendapaDocument12 pagesID Analisis Rasio Keuangan Anggaran PendapaTyaInvincibleNo ratings yet

- Strategi Peningkatan Pajak DaerahDocument12 pagesStrategi Peningkatan Pajak DaerahYoth ZarosihanNo ratings yet

- Asdaf Kabupaten Kutai Kartanegara, Provinsikalimantan Timur Program Studi Keuangan PublikDocument13 pagesAsdaf Kabupaten Kutai Kartanegara, Provinsikalimantan Timur Program Studi Keuangan PublikArdi CandraNo ratings yet

- Penetapan Target Pajak Dan Retribusi Daerah: Syafrul Dan Lena FaridaDocument8 pagesPenetapan Target Pajak Dan Retribusi Daerah: Syafrul Dan Lena Faridaasep nurdinNo ratings yet

- 2780-Article Text-10712-1-10-20220929Document11 pages2780-Article Text-10712-1-10-20220929Rama PratamaNo ratings yet

- Jurnal Ilmiah - Joshua 29-9-2018Document19 pagesJurnal Ilmiah - Joshua 29-9-2018endangkusdianaNo ratings yet

- Ringkasan Ghina ShintaDocument21 pagesRingkasan Ghina ShintaMuhammad IlyasaNo ratings yet

- Analysis of Financial Independence Ratio in Mamuju Regency: Jurnal Riset Manajemen Dan AkuntansiDocument11 pagesAnalysis of Financial Independence Ratio in Mamuju Regency: Jurnal Riset Manajemen Dan AkuntansiEnggus RivandoNo ratings yet

- Relationship of Revenue Sharing With Regional Revenue and Poverty in East Kalimantan ProvinceDocument14 pagesRelationship of Revenue Sharing With Regional Revenue and Poverty in East Kalimantan Provincefitri adfirafikaNo ratings yet

- Analisis Rasio Keuangan Untuk Penilaian Kinerja Pada Pemerintah Daerah Kabupaten Gunung KidulDocument16 pagesAnalisis Rasio Keuangan Untuk Penilaian Kinerja Pada Pemerintah Daerah Kabupaten Gunung KidulShanksCasperNo ratings yet

- Strategi Meningkatkan Efisiensi Dan Efektivitas Kinerja Keuangan Pemerintah Kabupaten Bogor Dalam Pengelolaan APBDDocument16 pagesStrategi Meningkatkan Efisiensi Dan Efektivitas Kinerja Keuangan Pemerintah Kabupaten Bogor Dalam Pengelolaan APBDNurul Alam100% (1)

- 85-Article Text-313-2-10-20210819Document21 pages85-Article Text-313-2-10-20210819Sky LarkNo ratings yet

- Revisi Ani VipDocument69 pagesRevisi Ani VipYuliana AhmadNo ratings yet

- 4309-Article Text-18519-1-10-20220412Document12 pages4309-Article Text-18519-1-10-20220412Nia SyabaniahNo ratings yet

- 1162-Article Text-5695-1-10-20220930Document9 pages1162-Article Text-5695-1-10-20220930ILHAMI INDONESIANo ratings yet

- TestDocument15 pagesTestBunda DzakiNo ratings yet

- A Jurnal Vol.7 Edisi 2-80-100Document21 pagesA Jurnal Vol.7 Edisi 2-80-100winer24796No ratings yet

- Extent of Implementation of Revenue-Generation Strategies and Revenue-Generation Performance of The Municipalities in Ilocos NorteDocument27 pagesExtent of Implementation of Revenue-Generation Strategies and Revenue-Generation Performance of The Municipalities in Ilocos NorteLawrence Brian LabasanNo ratings yet

- Contoh Laporan OutputDocument7 pagesContoh Laporan OutputIvan Budi SusetyoNo ratings yet

- Analisis Laporan Realisasi Anggaran Untuk Pengukuran Kinerja Pemerintah Daerah Kabupaten Solok SelatanDocument12 pagesAnalisis Laporan Realisasi Anggaran Untuk Pengukuran Kinerja Pemerintah Daerah Kabupaten Solok SelatanMhd Zuhdi HamzahNo ratings yet

- Tinjauan Atas Realisasi Anggaran Pendapatan Dan Belanja Daerah Pada Badan Pengelolaan Keuangan Daerah Kabupaten Enrekang Radiatul HikmahDocument14 pagesTinjauan Atas Realisasi Anggaran Pendapatan Dan Belanja Daerah Pada Badan Pengelolaan Keuangan Daerah Kabupaten Enrekang Radiatul Hikmah45Muh AkmalNo ratings yet

- Analisis Pengelolaan Keuangan Daerah Terhadap Kemandirian Fiskal Daerah Kabupaten Kutai KartanegaraDocument14 pagesAnalisis Pengelolaan Keuangan Daerah Terhadap Kemandirian Fiskal Daerah Kabupaten Kutai Kartanegaracisilia dea ardelaniNo ratings yet

- Analisis Potensi Dan Realisasi Pendapatan Asli Daerah Dalam Mencapai Kemandirian Keuangan Daerah Di Kabupaten Sekadau Tahun 2006-2011Document14 pagesAnalisis Potensi Dan Realisasi Pendapatan Asli Daerah Dalam Mencapai Kemandirian Keuangan Daerah Di Kabupaten Sekadau Tahun 2006-2011Indri Fitria SariNo ratings yet

- Jurnal Ekonomi: SyapsanDocument11 pagesJurnal Ekonomi: SyapsanYoth ZarosihanNo ratings yet

- Analisis Faktor-Faktor Yang Mempengaruhi Belanja Modal Pada Provinsi Jawa TimurDocument22 pagesAnalisis Faktor-Faktor Yang Mempengaruhi Belanja Modal Pada Provinsi Jawa TimurBayu TamaraNo ratings yet

- 2806-Article Text-11782-9-10-20221218Document18 pages2806-Article Text-11782-9-10-20221218M Irfan HendrawanNo ratings yet

- 219-Article Text-560-1-10-20211203Document11 pages219-Article Text-560-1-10-20211203siska wulandariNo ratings yet

- Analisis Kemampuan Keuangan Daerah Pada Daerah Tertinggal Di Provinsi Sulawesi TengahDocument10 pagesAnalisis Kemampuan Keuangan Daerah Pada Daerah Tertinggal Di Provinsi Sulawesi Tengahjumanto lailandinNo ratings yet

- 18609-Article Text-81223-2-10-20230131Document9 pages18609-Article Text-81223-2-10-202301311Raihana SalsabilaNo ratings yet

- Mengukur Kinerja Pemda Melalui Rasio Keuangan PemdaDocument12 pagesMengukur Kinerja Pemda Melalui Rasio Keuangan PemdaMomon DompuNo ratings yet

- Pengaruh Pajak Daerah, Retribusi Daerah, Dan Dana Alokasi Umum Terhadap Belanja DaerahDocument15 pagesPengaruh Pajak Daerah, Retribusi Daerah, Dan Dana Alokasi Umum Terhadap Belanja DaerahFerry HidayatNo ratings yet

- Analisis Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal Di Provinsi JambiDocument12 pagesAnalisis Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal Di Provinsi JambiSekretariat Daerah Kota Pagar AlamNo ratings yet

- Gorontalo: Accounting JournalDocument10 pagesGorontalo: Accounting JournalRamdan EyatoNo ratings yet

- Udik Jatmiko Publikasi IlmiahDocument15 pagesUdik Jatmiko Publikasi IlmiahjatmikoudikNo ratings yet

- UTS Mundel 18-1Document7 pagesUTS Mundel 18-1ayu apriliyantiNo ratings yet

- Siregar 2020 IOP Conf. Ser. Earth Environ. Sci. 469 012052-1 PDFDocument8 pagesSiregar 2020 IOP Conf. Ser. Earth Environ. Sci. 469 012052-1 PDFtuasirNo ratings yet

- 4261-Article Text-15850-1-10-20211204 PDFDocument21 pages4261-Article Text-15850-1-10-20211204 PDFSri Julinda SaputriNo ratings yet

- Jurnal PKL 7Document20 pagesJurnal PKL 7Uli NainggolanNo ratings yet

- Public Fiscal Adminstration 2017Document18 pagesPublic Fiscal Adminstration 2017nitotalibNo ratings yet

- Jurusan Akuntansi, Fakultas Ekonomi Dan Bisnis Universitas CenderawasihDocument18 pagesJurusan Akuntansi, Fakultas Ekonomi Dan Bisnis Universitas Cenderawasihria lorenzaNo ratings yet

- Postion Paper - Resource MobilizationDocument3 pagesPostion Paper - Resource MobilizationShadman KhaliliNo ratings yet

- Jurnal - 2012-521-287Document15 pagesJurnal - 2012-521-287rindakimNo ratings yet

- M216030 Public Financial Management Individual Assignment - Willard ChivindaDocument12 pagesM216030 Public Financial Management Individual Assignment - Willard ChivindaWillard ChivindaNo ratings yet

- Factors Affecting The Realization of Blud Capital Expenditure (Case Study at Lamongan Regencyhealth Center 2018-2020)Document17 pagesFactors Affecting The Realization of Blud Capital Expenditure (Case Study at Lamongan Regencyhealth Center 2018-2020)aijbmNo ratings yet

- NEPAL Tax Reform Strategic PlanDocument44 pagesNEPAL Tax Reform Strategic PlanPaxton Walung LamaNo ratings yet

- Budget Estimates For Service Delivery (2012-15) 12 June 2012 (Final Version)Document286 pagesBudget Estimates For Service Delivery (2012-15) 12 June 2012 (Final Version)Engr Amir Jamal QureshiNo ratings yet

- Current: Jurnal Kajian Akuntansi Dan Bisnis TerkiniDocument15 pagesCurrent: Jurnal Kajian Akuntansi Dan Bisnis Terkiniyuliana jaengNo ratings yet

- Analisis Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Di Kabupaten Maluku TenggaraDocument10 pagesAnalisis Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Di Kabupaten Maluku TenggaraAkhi Reza Septian Sang-PencariKetenanganNo ratings yet

- ID Pengaruh Akuntabilitas Keuangan PengawasDocument15 pagesID Pengaruh Akuntabilitas Keuangan PengawasMixrajul MahfudziNo ratings yet

- Analisis Laporan Keuangan Pemerintah Daerah KabupaDocument18 pagesAnalisis Laporan Keuangan Pemerintah Daerah KabupaGilang YudhistiraNo ratings yet

- Akuntansi InternationalDocument36 pagesAkuntansi InternationalIzzatul yazidahNo ratings yet

- 4869-File Utama Naskah-5225-1-10-20220117Document20 pages4869-File Utama Naskah-5225-1-10-20220117Jordan PetualangNo ratings yet

- Analisis Potensi Pendapatan Asli Daerah Dan Strategi Peningkatan Kemampuan Keuangan DaerahDocument31 pagesAnalisis Potensi Pendapatan Asli Daerah Dan Strategi Peningkatan Kemampuan Keuangan Daerahbandi234067% (3)

- Faktor Faktor Yang Mempengaruhi Penyusunan Anggaran Pendapatan Dan Belanja Daerah Berbasis Kinerja (Apbd) Kabupaten Pesisir Selatan Wila PutriDocument19 pagesFaktor Faktor Yang Mempengaruhi Penyusunan Anggaran Pendapatan Dan Belanja Daerah Berbasis Kinerja (Apbd) Kabupaten Pesisir Selatan Wila PutriMurty LedeNo ratings yet

- Artikel 1Document20 pagesArtikel 1Tiarni DuhaNo ratings yet

- Analisis Laporan Keuangan Pemerintah Daerah Kabupaten SubangDocument18 pagesAnalisis Laporan Keuangan Pemerintah Daerah Kabupaten SubangSaka Kencana SubangNo ratings yet

- 22-Article Text-139-1-10-20180710Document17 pages22-Article Text-139-1-10-20180710Siti AisyahNo ratings yet

- Local Public Finance Management in the People's Republic of China: Challenges and OpportunitiesFrom EverandLocal Public Finance Management in the People's Republic of China: Challenges and OpportunitiesNo ratings yet

- LKG Admission Notification 2023 24Document2 pagesLKG Admission Notification 2023 24SudhakarReddySirigireddyNo ratings yet

- Rehabilitation Major Repair of Permanent Bridges Bariis Br.Document2 pagesRehabilitation Major Repair of Permanent Bridges Bariis Br.John Rheynor MayoNo ratings yet

- About KPMG International Development Services IdasDocument2 pagesAbout KPMG International Development Services IdasJM KoffiNo ratings yet

- Receipt Voucher: Xiaomi Technology India Private LimtiedDocument1 pageReceipt Voucher: Xiaomi Technology India Private Limtiedsaroj2058No ratings yet

- Urban Governance and Institutional FrameworkDocument20 pagesUrban Governance and Institutional FrameworkROHIT GUPTANo ratings yet

- AFGE and Bureau of Prisons 9-19-2023Document13 pagesAFGE and Bureau of Prisons 9-19-2023E Frank CorneliusNo ratings yet

- Deed of Absolute SaleDocument2 pagesDeed of Absolute SaleJheyps Villarosa100% (1)

- Micro Economics: Econ 601: Updated: 21 Feb 2007Document15 pagesMicro Economics: Econ 601: Updated: 21 Feb 2007Anwar MuNo ratings yet

- 4 STP-SWP-Application-FormDocument4 pages4 STP-SWP-Application-FormVinay JainNo ratings yet

- OD126115267701069000Document1 pageOD126115267701069000Ajay mauryaNo ratings yet

- 8202023-Abdul Haseeb PDFDocument1 page8202023-Abdul Haseeb PDFMoiz KhanNo ratings yet

- What Is Fiscal Administration?: Nonprofit Budgeting Fiscal ResponsibilityDocument11 pagesWhat Is Fiscal Administration?: Nonprofit Budgeting Fiscal ResponsibilityApril MaeNo ratings yet

- Ra 9184 ProcurementDocument54 pagesRa 9184 Procurementace cuizonNo ratings yet

- PLDT Request LetterDocument1 pagePLDT Request LetterMaricar CatiisNo ratings yet

- Trimester I Course-Business Laws Case Study No. 2 All Questions Are Compulsory. InstructionDocument3 pagesTrimester I Course-Business Laws Case Study No. 2 All Questions Are Compulsory. InstructionAyush SatyamNo ratings yet

- InventoryDocument4 pagesInventoryArlea AsenciNo ratings yet

- DGS Circular No.01.2016 PDFDocument5 pagesDGS Circular No.01.2016 PDFhimaanshumohanNo ratings yet

- GE 5 Cs of Academic Writing-Exercises 12Document2 pagesGE 5 Cs of Academic Writing-Exercises 12Rosen AnthonyNo ratings yet

- ContdDocument3 pagesContdlsd82632No ratings yet

- Oath of Undertaking TemplateDocument2 pagesOath of Undertaking TemplateQUeen Dai SY RamirezNo ratings yet

- AI21 - Public Procurement Audit Practical Guide - Corr - 2016!08!15Document122 pagesAI21 - Public Procurement Audit Practical Guide - Corr - 2016!08!15SalmaNo ratings yet

- Good News, Bad NewsDocument8 pagesGood News, Bad NewsHariharran K SNo ratings yet

- 2011-02-15 Study On The Overall Functioning of The European Trade Mark System Max Planck Institute For Intellectual Property and Competition LawDocument290 pages2011-02-15 Study On The Overall Functioning of The European Trade Mark System Max Planck Institute For Intellectual Property and Competition LawDavid ChuNo ratings yet

- Ea FormsDocument4 pagesEa FormsJENNIFER FORTU0% (1)

- Ashok Pay SlipDocument7 pagesAshok Pay SlipVivek WagheNo ratings yet