You might also like

- Optimization and Business Improvement Studies in Upstream Oil and Gas IndustryFrom EverandOptimization and Business Improvement Studies in Upstream Oil and Gas IndustryNo ratings yet

- Cost Accounting Group Assignment: BY Madhu Varshini Maheswari Mithun Monika Navin NeelaveniDocument15 pagesCost Accounting Group Assignment: BY Madhu Varshini Maheswari Mithun Monika Navin NeelaveniNaveen RecizNo ratings yet

- Illustration1: For The Production of 10000 Units of A Product, The Following Are The Budgeted ExpensesDocument4 pagesIllustration1: For The Production of 10000 Units of A Product, The Following Are The Budgeted ExpensesGabriel BelmonteNo ratings yet

- DR Rachna Mahalwla - B.Com III Year Management Accounting Flexible BudgetingDocument6 pagesDR Rachna Mahalwla - B.Com III Year Management Accounting Flexible BudgetingSaumya JainNo ratings yet

- SVKM'S Nmims Anil Surendra Modi School of Commerce Batch: 2018 - 2021 Academic Year: 2020 - 2021 Subject: Management Accounting Date: 5 January 2021Document24 pagesSVKM'S Nmims Anil Surendra Modi School of Commerce Batch: 2018 - 2021 Academic Year: 2020 - 2021 Subject: Management Accounting Date: 5 January 2021Madhuram SharmaNo ratings yet

- Mcom QP Amd 40 MarksDocument2 pagesMcom QP Amd 40 Marksirfanahmed.dbaNo ratings yet

- Accounting & Finance Assignment 1 - Updated 1.0Document15 pagesAccounting & Finance Assignment 1 - Updated 1.0lavania100% (1)

- Accounting & Finance Assignment 1 - Updated 2.0Document15 pagesAccounting & Finance Assignment 1 - Updated 2.0lavania0% (1)

- Report GP2 & SyaminDocument4 pagesReport GP2 & SyaminMOHAMMAD SYAMIN ROSAIDINo ratings yet

- Budgetory Control Flexible Budget With SolutionsDocument6 pagesBudgetory Control Flexible Budget With SolutionsJash SanghviNo ratings yet

- Homework No.12Document6 pagesHomework No.12Danna ClaireNo ratings yet

- Management Accounting Problem Unit 5Document7 pagesManagement Accounting Problem Unit 5princeNo ratings yet

- Rs 5,039,114.93 Rs 15,924,953.33 Rs 9,580,478.40 (Rs 1,305,360.00)Document2 pagesRs 5,039,114.93 Rs 15,924,953.33 Rs 9,580,478.40 (Rs 1,305,360.00)Engr aghaNo ratings yet

- Zepher memoDocument2 pagesZepher memoewriteandread.businessNo ratings yet

- Business Accounting and Finance: QUESTION 1 (P17-2A)Document9 pagesBusiness Accounting and Finance: QUESTION 1 (P17-2A)sang_ratu_1No ratings yet

- 2) Solution To Problem No 2 On Flexible BudgetDocument7 pages2) Solution To Problem No 2 On Flexible BudgetVikas guptaNo ratings yet

- Sampling RoomDocument3 pagesSampling RoomRituraj UtsavNo ratings yet

- Acn 4Document3 pagesAcn 4Navidul IslamNo ratings yet

- Unit -4Document26 pagesUnit -4MOHAIDEEN THARIQ MNo ratings yet

- Group 2-Fin 6000BDocument7 pagesGroup 2-Fin 6000BBellindah wNo ratings yet

- Budgetary Control NumericalDocument8 pagesBudgetary Control NumericalPuja AgarwalNo ratings yet

- COST OF PROJECT Particulars Amount LandDocument8 pagesCOST OF PROJECT Particulars Amount LandMADUHU KISUJANo ratings yet

- Budgetary Control: Flexible Budgets for Production LevelsDocument11 pagesBudgetary Control: Flexible Budgets for Production LevelssubhenduNo ratings yet

- IA 1 Valix 2020 Ver. Problem 27-3 - Problem 27-4Document4 pagesIA 1 Valix 2020 Ver. Problem 27-3 - Problem 27-4Ariean Joy Dequiña100% (1)

- Flexible BudgetsDocument3 pagesFlexible Budgetsmansidalal45No ratings yet

- Manufacturing AccountsDocument2 pagesManufacturing AccountsMohamed IrshaNo ratings yet

- Finalcosting NiyazDocument29 pagesFinalcosting Niyazakramshaikh87No ratings yet

- Hassan Exame 21 AugustrDocument4 pagesHassan Exame 21 Augustrsardar hussainNo ratings yet

- Assignment #1 OH Variance With SolutionDocument14 pagesAssignment #1 OH Variance With SolutionJeannet LagcoNo ratings yet

- Cost Concepts - Cost SheetDocument24 pagesCost Concepts - Cost SheetFaraz SiddiquiNo ratings yet

- Tutorial 1 - Topic 4 - OAR - QDocument6 pagesTutorial 1 - Topic 4 - OAR - QJong HannahNo ratings yet

- Assignment12 CostAcc RedoDocument4 pagesAssignment12 CostAcc RedoVanessa vnssNo ratings yet

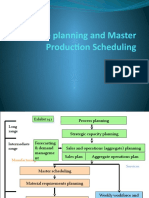

- Aggregate Planning and Master Production SchedulingDocument17 pagesAggregate Planning and Master Production SchedulingAshwani Singh100% (1)

- Manac3 Main Exam Memo June 2023Document9 pagesManac3 Main Exam Memo June 2023LuciaNo ratings yet

- Management and Financial Accounting: (Assignment-2)Document10 pagesManagement and Financial Accounting: (Assignment-2)kashish Agarwal100% (1)

- Term Paper On Managerial AccountingDocument27 pagesTerm Paper On Managerial AccountingrezwanrahimNo ratings yet

- Midt - Chap.8 LEVERAGE & Capial StructureDocument33 pagesMidt - Chap.8 LEVERAGE & Capial StructureJeanette FormenteraNo ratings yet

- Revisionary Test Paper - Final - Syllabus 2012 - Dec2013: Group - IV Paper 17 - Strategic Performance Management Section - ADocument71 pagesRevisionary Test Paper - Final - Syllabus 2012 - Dec2013: Group - IV Paper 17 - Strategic Performance Management Section - ANagendra KrishnamurthyNo ratings yet

- JW SPORT SuppliesDocument5 pagesJW SPORT SuppliesVishvesh Soni100% (4)

- Budgetory Control Flexible Budget - QuestionsDocument2 pagesBudgetory Control Flexible Budget - QuestionsJash SanghviNo ratings yet

- Tas Bhd Cost Statement AnalysisDocument8 pagesTas Bhd Cost Statement AnalysisbiarrahsiaNo ratings yet

- Particulars Units Unit Cost (RS) Total Cost (RS)Document3 pagesParticulars Units Unit Cost (RS) Total Cost (RS)ginish12No ratings yet

- Management AccountingDocument11 pagesManagement AccountingMd. Showkat IslamNo ratings yet

- MAE RevisionDocument57 pagesMAE RevisionsaloniNo ratings yet

- Applied Overhads 60,000 Calculation of Actual OverheadDocument2 pagesApplied Overhads 60,000 Calculation of Actual OverheadRoshaanNo ratings yet

- Case Study On Master BudgetDocument8 pagesCase Study On Master BudgetMusaib Ansari100% (1)

- Activity Based Costing - Mellow LTDDocument8 pagesActivity Based Costing - Mellow LTDAdi KurniawanNo ratings yet

- Ch8 PDFDocument11 pagesCh8 PDFGiang NguyenNo ratings yet

- Variableabsorption CostingDocument77 pagesVariableabsorption Costingandrea arapocNo ratings yet

- Problem 2-14 Product Cost Sunk Cost Direct LaborDocument8 pagesProblem 2-14 Product Cost Sunk Cost Direct LaborarijitmajeeNo ratings yet

- Accounts Assignment 104Document6 pagesAccounts Assignment 104busybeefreedomNo ratings yet

- ExelDocument5 pagesExelmadhuraNo ratings yet

- Ishita FM-1Document8 pagesIshita FM-1Ishita GuptaNo ratings yet

- Accounts - FIFO and WA For FinalDocument11 pagesAccounts - FIFO and WA For FinalRohan SinghNo ratings yet

- Book 1Document12 pagesBook 1Vincent Luigil AlceraNo ratings yet

- Akuntansi Biaya IiDocument9 pagesAkuntansi Biaya IiMa'rifatusSolikhahNo ratings yet

- MA hw6Document5 pagesMA hw6Caleb BuddNo ratings yet

- Activity Cost BehaviorDocument28 pagesActivity Cost Behaviorangel caoNo ratings yet

- Project Nursery ReportDocument6 pagesProject Nursery ReportManju Mysore100% (1)

- Accounts Case LetDocument7 pagesAccounts Case Letriya lakhotiaNo ratings yet

- MG FNSACC517 Provide Management Accounting InformationDocument11 pagesMG FNSACC517 Provide Management Accounting InformationGurpreet KaurNo ratings yet

- Ratio Analysis at Bec Bagalkot MbaDocument18 pagesRatio Analysis at Bec Bagalkot MbaBabasab Patil (Karrisatte)No ratings yet

- Manufacturing Accounts GuideDocument9 pagesManufacturing Accounts GuideFarrukhsg100% (5)

- Managerial Accounting 12th Edition Warren Test Bank DownloadDocument98 pagesManagerial Accounting 12th Edition Warren Test Bank DownloadRose Speers100% (21)

- ARC INT ARC 4 2023 BoqDocument46 pagesARC INT ARC 4 2023 BoqhajarmohammedkhamisNo ratings yet

- Management Accounting: CMA Ontario Accelerated ProgramDocument131 pagesManagement Accounting: CMA Ontario Accelerated ProgramArlene Diane OrozcoNo ratings yet

- TPexampleDocument3 pagesTPexamplelilbouyinNo ratings yet

- #1 - 19th Edition - Modified Chapter 21Document46 pages#1 - 19th Edition - Modified Chapter 21Wanda BelisleNo ratings yet

- Module 5 Short Term Decision MakingDocument26 pagesModule 5 Short Term Decision MakingPang Siulien100% (1)

- HW 15-2 Task Budget Prep MCQ StudDocument9 pagesHW 15-2 Task Budget Prep MCQ StudКсения НиколоваNo ratings yet

- Costing Question BankDocument564 pagesCosting Question Banksaranya100% (1)

- Mile High Cycles Flexible Budget AnalysisDocument4 pagesMile High Cycles Flexible Budget Analysisnino7578No ratings yet

- The Costing Cheat Sheet - Oana Labes, MBA, CPADocument1 pageThe Costing Cheat Sheet - Oana Labes, MBA, CPAYen HoangNo ratings yet

- Dela Cruz Company special order analysisDocument2 pagesDela Cruz Company special order analysisKHAkadsbdhsgNo ratings yet

- Departmentalized Factory OverheadDocument10 pagesDepartmentalized Factory Overheadhae1234No ratings yet

- 03 - Estimating Project Time and CostsDocument8 pages03 - Estimating Project Time and CostsAamir ChohanNo ratings yet

- M 2010 and 2011 June PDFDocument91 pagesM 2010 and 2011 June PDFMoses LukNo ratings yet

- Ketchup CostingDocument16 pagesKetchup CostingSandeep PeddadaNo ratings yet

- Audit of Asingan Corporation Financial StatementsDocument4 pagesAudit of Asingan Corporation Financial StatementsKizzea Bianca GadotNo ratings yet

- CPA REVIEW SCHOOL RELEVANT COSTINGDocument27 pagesCPA REVIEW SCHOOL RELEVANT COSTINGJessaNo ratings yet

- Labor BudgetDocument11 pagesLabor BudgetYoussef MohammedNo ratings yet

- HKALE PACCT Question Book 2001 Paper 1Document15 pagesHKALE PACCT Question Book 2001 Paper 1Elien ZosNo ratings yet

- Comp ExamsDocument28 pagesComp ExamsTomoko KatoNo ratings yet

- Rate Analysis HUme PipesDocument14 pagesRate Analysis HUme PipesSarin67% (3)

- BADM741 Chapter 4Document29 pagesBADM741 Chapter 4eyob yohannesNo ratings yet

- Helping Students See The of Variance Analysis: "Big Picture"Document9 pagesHelping Students See The of Variance Analysis: "Big Picture"AkankshaNo ratings yet

- CgsDocument4 pagesCgsAmir HayatNo ratings yet

- Hansen Aise Im Ch09Document57 pagesHansen Aise Im Ch09Hasfiyati TalangkoNo ratings yet

- Charging For Civil Engineering ServicesDocument19 pagesCharging For Civil Engineering ServicesDonix100% (1)

- Solution Manual For Fundamentals of Cost Accounting 4th Edition Lanen, Anderson, MaherDocument11 pagesSolution Manual For Fundamentals of Cost Accounting 4th Edition Lanen, Anderson, MaherMigo Salvador0% (1)