You might also like

- Control Monitoring and TestingDocument15 pagesControl Monitoring and TestingTejendrasinh GohilNo ratings yet

- Tax Avoidance, Tax Evasion, and Tax HavensDocument101 pagesTax Avoidance, Tax Evasion, and Tax HavensArdilla Noor Paramashanti WirahadikusumaNo ratings yet

- PWC Kyc Anti Money Laundering Guide 2013 PDFDocument292 pagesPWC Kyc Anti Money Laundering Guide 2013 PDFAgungNo ratings yet

- American Legal History A Very Short Introduction PDFDocument168 pagesAmerican Legal History A Very Short Introduction PDFpriyodj100% (2)

- M5 Internal Audit - TUVDocument55 pagesM5 Internal Audit - TUVSytco QualityNo ratings yet

- Financial Statement Anlysis 10e Subramanyam Wild Chapter 4 PDFDocument43 pagesFinancial Statement Anlysis 10e Subramanyam Wild Chapter 4 PDFRyan75% (4)

- Portfolio Theory and Asset Pricing Models: Answers To End-Of-Chapter QuestionsDocument22 pagesPortfolio Theory and Asset Pricing Models: Answers To End-Of-Chapter QuestionsShad SamiNo ratings yet

- Auditing in Cis Environment - Chapter 1Document4 pagesAuditing in Cis Environment - Chapter 1Giyah UsiNo ratings yet

- Analyzing Investing Activities: Intercorporate Investments: ReviewDocument34 pagesAnalyzing Investing Activities: Intercorporate Investments: ReviewAli MaksumNo ratings yet

- SAP QM Overview PDFDocument69 pagesSAP QM Overview PDFMohit DudhmogreNo ratings yet

- HRM Project On Strategic Human Resource ManagementDocument42 pagesHRM Project On Strategic Human Resource Managementbanupa69% (13)

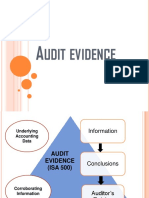

- Performing The Engagement (Audit Evidence) : John Paolo T. JosonDocument12 pagesPerforming The Engagement (Audit Evidence) : John Paolo T. JosonJohn Paolo JosonNo ratings yet

- E BuktiAuditDocument26 pagesE BuktiAudit21-Sitti Chadijah ZainNo ratings yet

- Nature and Type of Audit EvidenceDocument13 pagesNature and Type of Audit EvidenceahmedNo ratings yet

- Audit 12-2,3Document5 pagesAudit 12-2,3Kuro ZetsuNo ratings yet

- Mindmaps - Nhóm 8 - KiTCBDocument19 pagesMindmaps - Nhóm 8 - KiTCB09-Cao Thị Mỹ LệNo ratings yet

- Slide - Chon MauDocument46 pagesSlide - Chon MauTâm Đinh VănNo ratings yet

- Lecture 5 - Completion of Audit (Part 1)Document17 pagesLecture 5 - Completion of Audit (Part 1)Mohammed Saeed Al-rashdiNo ratings yet

- 4 5850471109056532139Document40 pages4 5850471109056532139Yehualashet MulugetaNo ratings yet

- At 2503Document43 pagesAt 2503Paula VillarubiaNo ratings yet

- LS 3.00 - PSA 330 Auditor's Response To Assessed RiskDocument5 pagesLS 3.00 - PSA 330 Auditor's Response To Assessed RiskSkye LeeNo ratings yet

- AA Exam - ESSENTIALS 2023Document3 pagesAA Exam - ESSENTIALS 2023mahmoodrasel228No ratings yet

- Slide - Chon MauDocument46 pagesSlide - Chon MauNguyễn Thị Diệu TrinhNo ratings yet

- At.2503 Audit Evidence and Documentation The FrameworkDocument43 pagesAt.2503 Audit Evidence and Documentation The Frameworkawesome bloggersNo ratings yet

- PDF 20230427 073408 0000 PDFDocument32 pagesPDF 20230427 073408 0000 PDFShiela ValdezNo ratings yet

- 04.1 - Lecture Notes - M4 - Audit Objectives, Procedures, Evidence, and Documentation (Feb 23)Document58 pages04.1 - Lecture Notes - M4 - Audit Objectives, Procedures, Evidence, and Documentation (Feb 23)Bea GarciaNo ratings yet

- Assurance - Chapter 4 - STDocument35 pagesAssurance - Chapter 4 - STLinh KhanhNo ratings yet

- Audit Sampling, Techniques & Procedures: - Abhijitsanzgiri Chartered AccountantDocument24 pagesAudit Sampling, Techniques & Procedures: - Abhijitsanzgiri Chartered AccountantajayuselessNo ratings yet

- Kuliah Bukti Audit Dan DokumentasiDocument27 pagesKuliah Bukti Audit Dan DokumentasiYamunasri MariNo ratings yet

- Quality Control Engineer - Talent Model - V2Document59 pagesQuality Control Engineer - Talent Model - V2Jimmy RodriguezNo ratings yet

- AFS 2023 - Lecture 1Document20 pagesAFS 2023 - Lecture 1Kiều TrangNo ratings yet

- Turtle Diagram IEVPL QADocument2 pagesTurtle Diagram IEVPL QARiyu RathodNo ratings yet

- Sim # Topics Research?Document2 pagesSim # Topics Research?Arnel RemorinNo ratings yet

- 01 Review of The Auditing ProcessDocument34 pages01 Review of The Auditing ProcessGwyneth Ü ElipanioNo ratings yet

- Santa Rita College of PampangaDocument4 pagesSanta Rita College of PampangaVanessa HaliliNo ratings yet

- Chap 04 - Audit Process - Accepting An EngagementDocument9 pagesChap 04 - Audit Process - Accepting An EngagementamirNo ratings yet

- BT Exam Essentials-2023Document3 pagesBT Exam Essentials-2023gdiya82No ratings yet

- Please Differentiate Test of Controls and ControlDocument2 pagesPlease Differentiate Test of Controls and ControlHUONG DONG THI THUNo ratings yet

- Turtle Diagram IEVPL QCDocument2 pagesTurtle Diagram IEVPL QCRiyu RathodNo ratings yet

- Engagement Complaince Review: Key IssuesDocument16 pagesEngagement Complaince Review: Key Issuesanon_872218631No ratings yet

- Lecture 9 - Standards On Auditing (Basics, SA 500, 620 and 501)Document9 pagesLecture 9 - Standards On Auditing (Basics, SA 500, 620 and 501)ranjanNo ratings yet

- Overall Audit Plan and Audit ProgramDocument22 pagesOverall Audit Plan and Audit Programjohnstone kennedyNo ratings yet

- Unit 1 Lecture Slides CFMDocument17 pagesUnit 1 Lecture Slides CFMrealfeelanimeNo ratings yet

- Midterm Review - TermsDocument2 pagesMidterm Review - TermsjhhNo ratings yet

- Audit EvidenceDocument43 pagesAudit EvidenceJasmine Putri FaradhisaNo ratings yet

- Audit Evidence and DocumentationDocument8 pagesAudit Evidence and DocumentationMajid HussainNo ratings yet

- Chin Hon Sin Assistant Director (Investigation) JKR SarawakDocument38 pagesChin Hon Sin Assistant Director (Investigation) JKR SarawakChin Hon SinNo ratings yet

- Optimum 15HS20030 15HS20019 IITKharagpurDocument8 pagesOptimum 15HS20030 15HS20019 IITKharagpurKartikey SinghNo ratings yet

- Modern Auditing: Modern AuditingDocument27 pagesModern Auditing: Modern AuditingVincent BolsterNo ratings yet

- Chapter 11Document27 pagesChapter 11Farhan AriNo ratings yet

- Business 2 PDFDocument1 pageBusiness 2 PDFJack Elliot TurnerNo ratings yet

- Masalah Bukti Dan Pembuktian Dalam Audit Serta Kertas Kerja PemeriksaanDocument39 pagesMasalah Bukti Dan Pembuktian Dalam Audit Serta Kertas Kerja PemeriksaanMalinda KharistaNo ratings yet

- AUDIT EVIDENCE FinalDocument34 pagesAUDIT EVIDENCE Finalablay logeneNo ratings yet

- Welcome To Presentation By: Knowledge SeekersDocument39 pagesWelcome To Presentation By: Knowledge Seekersfaraazxbox1No ratings yet

- TM3 AkskDocument40 pagesTM3 Aksk21-Sitti Chadijah ZainNo ratings yet

- FAB - Suppplier Assesment CheksheetDocument4 pagesFAB - Suppplier Assesment CheksheetMahesh KhairnarNo ratings yet

- InventoryDocument16 pagesInventorybobocbanhNo ratings yet

- Risk Based AuditingDocument13 pagesRisk Based AuditingMoksha HunterNo ratings yet

- Process RiskDocument1 pageProcess Riskabhijit612No ratings yet

- Janice AudDocument13 pagesJanice AudHillary CanlasNo ratings yet

- Chapter 5 Audit Evidence and DocumentatiDocument54 pagesChapter 5 Audit Evidence and Documentatipadma adrianaNo ratings yet

- Analytical ProceduresDocument3 pagesAnalytical ProceduresWawex DavisNo ratings yet

- Role of Auditing: Introduction - Regulatory FrameworkDocument19 pagesRole of Auditing: Introduction - Regulatory FrameworkGabrielle AndreaNo ratings yet

- Auditing Technique: Kinds of Audit TechniquesDocument7 pagesAuditing Technique: Kinds of Audit TechniquesQasim DodhyNo ratings yet

- Aql Diskusi MutuDocument30 pagesAql Diskusi MutuSutan Ahmadin Erdam PanyalaiNo ratings yet

- Framework and Culture Systems and Controls Assurance and ReportingDocument1 pageFramework and Culture Systems and Controls Assurance and ReportingLouise VellaNo ratings yet

- Exercise 9-4 ADocument3 pagesExercise 9-4 AArdilla Noor Paramashanti WirahadikusumaNo ratings yet

- Exercise 8 - 1: Tugas Analisis Laporan Keuangan (Alk) Chapter 8 Dosen Pengampu: Dr. Aprilia Beta Suandi, SE., M. SCDocument3 pagesExercise 8 - 1: Tugas Analisis Laporan Keuangan (Alk) Chapter 8 Dosen Pengampu: Dr. Aprilia Beta Suandi, SE., M. SCArdilla Noor Paramashanti Wirahadikusuma100% (5)

- Analisis Laporan Keuangan Pertemuan 9 Kembalian Atas Investasi Dan Profitabilitas Exercise 8-1Document1 pageAnalisis Laporan Keuangan Pertemuan 9 Kembalian Atas Investasi Dan Profitabilitas Exercise 8-1Ardilla Noor Paramashanti WirahadikusumaNo ratings yet

- In The Game - Traditional Financial Institutions Embrace Fintech Disruption - 2019Document16 pagesIn The Game - Traditional Financial Institutions Embrace Fintech Disruption - 2019Ardilla Noor Paramashanti WirahadikusumaNo ratings yet

- Morse ThesisDocument22 pagesMorse ThesisAdriana RãceanuNo ratings yet

- Chapter 21Document18 pagesChapter 21Ardilla Noor Paramashanti Wirahadikusuma100% (1)

- PWC and Tax Transparency-A Case of Institutional Entrepreneurship in Tax ReportingDocument121 pagesPWC and Tax Transparency-A Case of Institutional Entrepreneurship in Tax ReportingArdilla Noor Paramashanti WirahadikusumaNo ratings yet

- ch6 Solution - UnlockedDocument38 pagesch6 Solution - UnlockedArdilla Noor Paramashanti WirahadikusumaNo ratings yet

- 695-Article Text-3629-2-10-20180821Document23 pages695-Article Text-3629-2-10-20180821AtpiNo ratings yet

- Transnet AFS 2019Document131 pagesTransnet AFS 2019Ardilla Noor Paramashanti WirahadikusumaNo ratings yet

- 2018 Annual ReportDocument105 pages2018 Annual Reportqueen markNo ratings yet

- Applying IFRS in COVIDDocument15 pagesApplying IFRS in COVIDArdilla Noor Paramashanti WirahadikusumaNo ratings yet

- Act 1098eDocument62 pagesAct 1098eArdilla Noor Paramashanti WirahadikusumaNo ratings yet

- Act 1098eDocument62 pagesAct 1098eArdilla Noor Paramashanti WirahadikusumaNo ratings yet

- API IDN DS2 en Excel v2 562039Document440 pagesAPI IDN DS2 en Excel v2 562039Ardilla Noor Paramashanti WirahadikusumaNo ratings yet

- Digital - 2016!4!20404773 MK Nurul Aghnia Zahrah Terkunci DikonversiDocument19 pagesDigital - 2016!4!20404773 MK Nurul Aghnia Zahrah Terkunci DikonversiArdilla Noor Paramashanti WirahadikusumaNo ratings yet