You might also like

- Martin Pring On Momentum PDFDocument134 pagesMartin Pring On Momentum PDFRobert Gutiérrez100% (2)

- Fina6000 Module 2c - Capital RaisingDocument22 pagesFina6000 Module 2c - Capital RaisingMar SGNo ratings yet

- Three Questions For The Year Ahead: GavekalresearchDocument29 pagesThree Questions For The Year Ahead: GavekalresearchZerohedge100% (1)

- Economicmodel of Roic Eva WaccDocument29 pagesEconomicmodel of Roic Eva Waccbernhardf100% (1)

- Exam FM QuestioonsDocument102 pagesExam FM Questioonsnkfran100% (1)

- Study MaterialDocument17 pagesStudy MaterialRohit KumarNo ratings yet

- DIVIDEND INVESTING: Maximizing Returns while Minimizing Risk through Selective Stock Selection and Diversification (2023 Guide for Beginners)From EverandDIVIDEND INVESTING: Maximizing Returns while Minimizing Risk through Selective Stock Selection and Diversification (2023 Guide for Beginners)No ratings yet

- UNIT-IV-Financing of ProjectsDocument13 pagesUNIT-IV-Financing of ProjectsDivya ChilakapatiNo ratings yet

- Fundamentals of Corporate Finance Canadian 5th Edition Brealey Solutions ManualDocument11 pagesFundamentals of Corporate Finance Canadian 5th Edition Brealey Solutions ManualEricBergermfcrd100% (16)

- Mergers, Acquisitions & Corporate RestructuringDocument29 pagesMergers, Acquisitions & Corporate RestructuringPraveen NNo ratings yet

- SocGen End of The Super Cycle 7-20-2011Document5 pagesSocGen End of The Super Cycle 7-20-2011Red911TNo ratings yet

- Managing Investor Relations: Strategies For Effective CommunicationDocument7 pagesManaging Investor Relations: Strategies For Effective CommunicationBusiness Expert PressNo ratings yet

- Patagonia Apparrels Case StudyDocument12 pagesPatagonia Apparrels Case Studyodiliah mghoiNo ratings yet

- Case Study AnalysisDocument5 pagesCase Study AnalysisMANDAR KANDGE100% (1)

- Premium - CH - 27 - The Basic Tools of FinanceDocument43 pagesPremium - CH - 27 - The Basic Tools of Financewanda refitaNo ratings yet

- CapitalisationDocument9 pagesCapitalisationselvakrishnaNo ratings yet

- Over and UnderDocument3 pagesOver and Underrahuldodiyat001No ratings yet

- The Study of Capitalisation Involves An Analysis of Three AspectsDocument7 pagesThe Study of Capitalisation Involves An Analysis of Three AspectsBoobalan RNo ratings yet

- Sainsburys1 EditedDocument11 pagesSainsburys1 EditedRaghav Rawat 2027407No ratings yet

- Document From JayakumarDocument20 pagesDocument From JayakumarBck SreedharNo ratings yet

- 2.introduction To Financial Management - 10818 - FinalDocument67 pages2.introduction To Financial Management - 10818 - FinalJayson Jayjamzkie RepolidoNo ratings yet

- Stock and Debt.": IbidDocument18 pagesStock and Debt.": IbidRakshita BissaNo ratings yet

- Overview of Capitalization in FinanceDocument7 pagesOverview of Capitalization in FinanceShailesh BapnaNo ratings yet

- Project Financing Project Financing: Presented By:-Shasmita, SudhansuDocument17 pagesProject Financing Project Financing: Presented By:-Shasmita, SudhansuSabita ChhetryNo ratings yet

- Capitalization in Finance: OvercapitalizationDocument3 pagesCapitalization in Finance: OvercapitalizationRohit Bajpai100% (1)

- Chapter 7 Capital StructureDocument39 pagesChapter 7 Capital StructureKenyi Kennedy SokiriNo ratings yet

- Unit 2 Financial PlanningDocument10 pagesUnit 2 Financial PlanningMalde KhuntiNo ratings yet

- Revision Suggested SolutionDocument5 pagesRevision Suggested SolutionIsaack MgeniNo ratings yet

- Capital StructureDocument8 pagesCapital StructureKOSHY N VARGHESENo ratings yet

- Class - 2 CapitalisationDocument2 pagesClass - 2 CapitalisationMd Aatif IqbalNo ratings yet

- Capitalization Comprises of Share Capital, Debentures, Loans, Free Reserves, Etc. CapitalizationDocument3 pagesCapitalization Comprises of Share Capital, Debentures, Loans, Free Reserves, Etc. CapitalizationnaveenNo ratings yet

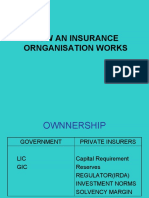

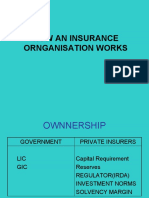

- How An Insurance Ornganisation WorksDocument10 pagesHow An Insurance Ornganisation Workssumit kumar goelNo ratings yet

- How An Insurance Ornganisation WorksDocument10 pagesHow An Insurance Ornganisation WorksrahulNo ratings yet

- How An Insurance Ornganisation WorksDocument10 pagesHow An Insurance Ornganisation WorksKshitij KumarNo ratings yet

- Internal FinancingDocument6 pagesInternal FinancingBetsy Maria JosephineNo ratings yet

- Capital Structure Issues: V. VI. V.1 Mergers and Acquisitions Definition and DifferencesDocument26 pagesCapital Structure Issues: V. VI. V.1 Mergers and Acquisitions Definition and Differenceskelvin pogiNo ratings yet

- CapitalizationDocument5 pagesCapitalizationrahuldodiyat001No ratings yet

- Essay On Capitalisation - Geetanjali Gems CaseDocument14 pagesEssay On Capitalisation - Geetanjali Gems CaseAnkur SharmaNo ratings yet

- Capitalization in FinanceDocument3 pagesCapitalization in FinanceRohit BajpaiNo ratings yet

- What We Are Reading - Volume 2.047Document103 pagesWhat We Are Reading - Volume 2.047Drama ArtNo ratings yet

- Importance of Forecasting For A FirmDocument5 pagesImportance of Forecasting For A Firmsimran kaurNo ratings yet

- Chapter 16: Distributions To Shareholders Dividends and Share RepurchasesDocument22 pagesChapter 16: Distributions To Shareholders Dividends and Share RepurchasesAnita EstreraNo ratings yet

- English For Financial Markets2Document72 pagesEnglish For Financial Markets2Zijian ZHUNo ratings yet

- English For Financial MarketsDocument74 pagesEnglish For Financial MarketsTRANNo ratings yet

- Corpo Glossary of TermsDocument14 pagesCorpo Glossary of TermsChris T NaNo ratings yet

- Capital eDocument20 pagesCapital epankajakNo ratings yet

- Unit 9 Beyond Shareholder PrimacyDocument20 pagesUnit 9 Beyond Shareholder Primacyrabia basriNo ratings yet

- Unit - 2 CaptalisationDocument13 pagesUnit - 2 Captalisationraghav bhardwajNo ratings yet

- Assignment 3 PPDocument11 pagesAssignment 3 PPNazeeha NazneenNo ratings yet

- AC 16-11 Accounting-G1Document5 pagesAC 16-11 Accounting-G1faris prasetyoNo ratings yet

- Project 1Document10 pagesProject 1Hemant MandalNo ratings yet

- Financial Management II: Bba Iv Sem Dr. S. SandhyaDocument42 pagesFinancial Management II: Bba Iv Sem Dr. S. Sandhyaalok darakNo ratings yet

- Capital Structure, Capitalisation and LeverageDocument53 pagesCapital Structure, Capitalisation and LeverageCollins NyendwaNo ratings yet

- Chapter 12 Informal Risk Capital Venture Capital and Going PublicDocument43 pagesChapter 12 Informal Risk Capital Venture Capital and Going Publicmkahnum12No ratings yet

- Sharing Firm WealthDocument3 pagesSharing Firm WealthJohn Jasper50% (2)

- Capitalisation AssignmentDocument5 pagesCapitalisation AssignmentFayis FYSNo ratings yet

- Mergers and Acquisitions: AnDocument18 pagesMergers and Acquisitions: AnShruti BarlaNo ratings yet

- Slides 7 To 11Document63 pagesSlides 7 To 11aliNo ratings yet

- Working Capital Management NotesDocument5 pagesWorking Capital Management NotesAmbika Bm100% (1)

- Mergers & AcquisitionsDocument62 pagesMergers & AcquisitionsJermaine Weiss100% (1)

- Capital Markets: AssignmentDocument8 pagesCapital Markets: AssignmentRamanathan MssNo ratings yet

- Business EnvironmentDocument14 pagesBusiness EnvironmentBensonOTJr.No ratings yet

- Assignment 1Document8 pagesAssignment 1Nanginyi75% (4)

- Capital StructureDocument25 pagesCapital Structure2203037No ratings yet

- Merger & AcquisitionDocument48 pagesMerger & AcquisitionAshfaque Ul HaqueNo ratings yet

- Assignment of Financial ManagementDocument4 pagesAssignment of Financial ManagementMrinal BishtNo ratings yet

- The Accounting EquationDocument5 pagesThe Accounting EquationHuskyNo ratings yet

- Strategic Financing DecisionsDocument4 pagesStrategic Financing DecisionsushaNo ratings yet

- Sources of Business FinanceDocument12 pagesSources of Business Financepriyanshu ahujaNo ratings yet

- Marketing Research: BY Vijayananth P Iii Bba CDocument12 pagesMarketing Research: BY Vijayananth P Iii Bba C19UD57 Vijay Ananth PNo ratings yet

- Adverse Impact of Soil Pollution Around Srinivasa Fine ArtsDocument23 pagesAdverse Impact of Soil Pollution Around Srinivasa Fine Arts19UD57 Vijay Ananth PNo ratings yet

- 19ud57 - Causes For Depletion of Natural ResourcesDocument16 pages19ud57 - Causes For Depletion of Natural Resources19UD57 Vijay Ananth PNo ratings yet

- Natural Disasters in IndiaDocument11 pagesNatural Disasters in India19UD57 Vijay Ananth PNo ratings yet

- Natural Disasters in IndiaDocument11 pagesNatural Disasters in India19UD57 Vijay Ananth PNo ratings yet

- Modeling Sustainable Management For Community-Based Tourism: A Case Study of Floating Markets in The Lower Central ThailandDocument4 pagesModeling Sustainable Management For Community-Based Tourism: A Case Study of Floating Markets in The Lower Central ThailandBadr KaziNo ratings yet

- 75 Common and Uncommon Errors in Valuation!!!Document0 pages75 Common and Uncommon Errors in Valuation!!!Alex VedenNo ratings yet

- Chapter 8 Trade Restrictions TariffsDocument18 pagesChapter 8 Trade Restrictions TariffsphamhohatramNo ratings yet

- Entrepreneurship Business Plan DR John ProductDocument11 pagesEntrepreneurship Business Plan DR John ProductsuccessseakerNo ratings yet

- Infographics On Trade Marketing ToolsDocument3 pagesInfographics On Trade Marketing ToolsKarlo MatanguihanNo ratings yet

- Harsad Mehta ScamDocument12 pagesHarsad Mehta ScamGayatri SethNo ratings yet

- Chapter-9 NiosDocument20 pagesChapter-9 NiosAndroid app developerNo ratings yet

- Fact Sheet For Standard Price Plan: (See Footnote 1)Document3 pagesFact Sheet For Standard Price Plan: (See Footnote 1)Lanceal TanNo ratings yet

- ACE Variable IC Online Mock Exam - 08182021Document11 pagesACE Variable IC Online Mock Exam - 08182021Ana FelicianoNo ratings yet

- Chapter No.3 Research Methodology 3.1 IntroductionDocument15 pagesChapter No.3 Research Methodology 3.1 Introductionpooja shandilyaNo ratings yet

- Introduction About The IndustryDocument10 pagesIntroduction About The Industryranu mishraNo ratings yet

- 5a. Tutorial 5Document7 pages5a. Tutorial 5Siew Hui En A20A1947No ratings yet

- Sweet Potato Reserach Paper Group 1 2020 Final DraftDocument17 pagesSweet Potato Reserach Paper Group 1 2020 Final DraftSeth AnthonyNo ratings yet

- Research Project ReportDocument55 pagesResearch Project ReportharryNo ratings yet

- BRP - Supply Chain ModellingDocument15 pagesBRP - Supply Chain ModellingNikit Chaudhary100% (1)

- Value Chain Definition Model Analysis and ExampleDocument9 pagesValue Chain Definition Model Analysis and ExampleSR-Rain Daniel EspinozaNo ratings yet

- Marketing Mix 7PSDocument6 pagesMarketing Mix 7PSSAMUALE ASSEFA MEKURIYANo ratings yet

- FFM 9 Im 18Document15 pagesFFM 9 Im 18jessicagandaNo ratings yet

- BECC-108 2021-22 EnglishDocument5 pagesBECC-108 2021-22 EnglishSoumya Prasad NayakNo ratings yet

- Finance Interview Questions and Answers 1Document14 pagesFinance Interview Questions and Answers 1Hari Priya TammineediNo ratings yet

- Chapter-2 - PROJECT DESIGN AND DEVELOPMENTDocument32 pagesChapter-2 - PROJECT DESIGN AND DEVELOPMENTnuhaminNo ratings yet