You might also like

- SIE Learning Guide v08Document153 pagesSIE Learning Guide v08Nredfneei riefh100% (7)

- Case28notes 000Document6 pagesCase28notes 000Refger RgwseNo ratings yet

- TCN Roundtable 20101012 FoleyDocument30 pagesTCN Roundtable 20101012 FoleySheila EnglishNo ratings yet

- Portfolio ManagementDocument35 pagesPortfolio ManagementmohikumarNo ratings yet

- Regulation 7 of SEBI (Prohibition of Insider Trading) Regulations, 2015Document7 pagesRegulation 7 of SEBI (Prohibition of Insider Trading) Regulations, 2015MLastTryNo ratings yet

- First Steps To Investing A Beginners Guide Prithvi HaldeaDocument21 pagesFirst Steps To Investing A Beginners Guide Prithvi HaldeaAbhiNo ratings yet

- Mutual FundDocument43 pagesMutual FundSachi LunechiyaNo ratings yet

- 2014-7 Equity Yield Curve FinalDocument16 pages2014-7 Equity Yield Curve FinalLuke ConstableNo ratings yet

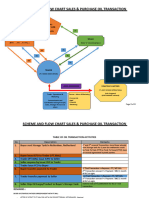

- FINAL - REVISED. Scheme and Flow Chart OIL TransactionDocument4 pagesFINAL - REVISED. Scheme and Flow Chart OIL TransactionPebb PondNo ratings yet

- Risk Management in MiningDocument48 pagesRisk Management in Miningpuput utomo100% (1)

- CIMB - Thomas MeowDocument11 pagesCIMB - Thomas MeowAsian Development BankNo ratings yet

- DaziaCSCPart1Chapters1 5Document29 pagesDaziaCSCPart1Chapters1 5carlNo ratings yet

- Complete Series 6 License Exam Training and DocumentationDocument449 pagesComplete Series 6 License Exam Training and DocumentationChad Artiaga100% (1)

- MGFF11 - FDO INV IMOB MOGNO FUNDO DE FUNDOS - Funds ExplorerDocument15 pagesMGFF11 - FDO INV IMOB MOGNO FUNDO DE FUNDOS - Funds ExplorerRonaldo CorreiaNo ratings yet

- Bond IssuanceDocument12 pagesBond IssuanceSarita MishraNo ratings yet

- Etika Bisnis - BrooksDocument198 pagesEtika Bisnis - BrooksSofyan AliNo ratings yet

- Part VIII Legal Frame of Ethiopian Capital Market Mated by DakitoDocument89 pagesPart VIII Legal Frame of Ethiopian Capital Market Mated by DakitoYibeltal AssefaNo ratings yet

- FINA3010 Session2Document110 pagesFINA3010 Session2eddy ngNo ratings yet

- Mining For Short-Term Micro-ArbitrageDocument24 pagesMining For Short-Term Micro-ArbitragehlehuyNo ratings yet

- Fixed Deposit Receipt: (User Manual)Document43 pagesFixed Deposit Receipt: (User Manual)satyagodfatherNo ratings yet

- ID Model Deteksi Kecurangan Berbasis FraudDocument27 pagesID Model Deteksi Kecurangan Berbasis FrauddanielsimonsiagianNo ratings yet

- Company Secretary.: Ashwani K. VermaDocument52 pagesCompany Secretary.: Ashwani K. VermaContra Value BetsNo ratings yet

- Stifel Nicolaus Weisel: Sterne AgeeDocument45 pagesStifel Nicolaus Weisel: Sterne AgeeBename DoostNo ratings yet

- Corporate Finance - IDocument43 pagesCorporate Finance - Ivaibhav khuranaNo ratings yet

- Equity Investment 1 - Securities MarketDocument36 pagesEquity Investment 1 - Securities Marketnur syahirah bt ab.rahmanNo ratings yet

- Summer Training Project: "Performance Evaluation of Mutual Fund For GLP Advisor PVT LTD"Document13 pagesSummer Training Project: "Performance Evaluation of Mutual Fund For GLP Advisor PVT LTD"Anonymous IrI8oqNo ratings yet

- Bangor University Raid Mutter International Financial Markets MBA Banking & FinanceDocument11 pagesBangor University Raid Mutter International Financial Markets MBA Banking & FinancermutterNo ratings yet

- How To Download Fundamentals of Investing Pearson Series in Finance Ebook PDF Version Ebook PDF Docx Kindle Full ChapterDocument36 pagesHow To Download Fundamentals of Investing Pearson Series in Finance Ebook PDF Version Ebook PDF Docx Kindle Full Chapterannie.root658100% (29)

- Fraud-Model-Deteksi-Kecurangan-Berbasis-Fraud PDFDocument27 pagesFraud-Model-Deteksi-Kecurangan-Berbasis-Fraud PDFmujennahNo ratings yet

- TM 1 - Investment EnvironmentDocument20 pagesTM 1 - Investment EnvironmentMirsya RosidaNo ratings yet

- Equity KIM - April 19 - 2011Document32 pagesEquity KIM - April 19 - 2011rajivr_18No ratings yet

- An Overview: Treasury Operations in BanksDocument61 pagesAn Overview: Treasury Operations in BanksManipal SinghNo ratings yet

- Financial SystemDocument16 pagesFinancial Systemshivakumar N100% (2)

- Capco Capital Mkt.v2Document62 pagesCapco Capital Mkt.v2poonam cNo ratings yet

- Price Discovery Process For IPO PriceDocument30 pagesPrice Discovery Process For IPO PriceAntora HoqueNo ratings yet

- Mfa - Hedge .Funds .101.finalDocument32 pagesMfa - Hedge .Funds .101.finalYash JainNo ratings yet

- (Chapter 1) Compliance and Supervision in Capital MarketDocument21 pages(Chapter 1) Compliance and Supervision in Capital MarketAbdul BatenNo ratings yet

- SMEsDocument14 pagesSMEsudmjoanaelicastro10No ratings yet

- CFA一级基础段权益投资 Jcy 金程(打印版)Document76 pagesCFA一级基础段权益投资 Jcy 金程(打印版)Evelyn YangNo ratings yet

- Jet BlueDocument3 pagesJet BlueDamian AriasNo ratings yet

- Investment Banking - Key Issues & StrategiesDocument58 pagesInvestment Banking - Key Issues & StrategiesYusra Rehman KhanNo ratings yet

- Chap001 - Introduction - 2024Document15 pagesChap001 - Introduction - 2024Võ Quang TriNo ratings yet

- JurnalDocument12 pagesJurnalWishnu Okky Pranadi TirtaNo ratings yet

- Investment Banking Strategies and Key Issues: Kaan Sarıaydın 23 November 2009, Bilgi UniversityDocument57 pagesInvestment Banking Strategies and Key Issues: Kaan Sarıaydın 23 November 2009, Bilgi UniversityAshish SharmaNo ratings yet

- CFA一级基础段衍生 Tom 标准版Document113 pagesCFA一级基础段衍生 Tom 标准版Evelyn YangNo ratings yet

- Financial MarketsDocument31 pagesFinancial MarketsAshutosh SharmaNo ratings yet

- Understanding The Yield Curve Part 3 Salomon Brothers 1995Document20 pagesUnderstanding The Yield Curve Part 3 Salomon Brothers 1995wertbaumiNo ratings yet

- Course Contents Financial Market 1Document2 pagesCourse Contents Financial Market 1Shariz ParvezNo ratings yet

- Executive SummaryDocument35 pagesExecutive SummaryAmit PasiNo ratings yet

- L8 RemunerationDocument26 pagesL8 RemunerationМаргарита БолдыреваNo ratings yet

- Government Issuing Companies Investors EconomyDocument11 pagesGovernment Issuing Companies Investors EconomysupriyajanNo ratings yet

- Chapter Contents PG - NO. 1 3Document27 pagesChapter Contents PG - NO. 1 3Akash KatheNo ratings yet

- Session 5 - NSVDocument27 pagesSession 5 - NSVGiuseppeNo ratings yet

- Details of Content Numb Er: AcknowledgementDocument48 pagesDetails of Content Numb Er: AcknowledgementGaurav SharmaNo ratings yet

- Insurance Sector Update: Four New Takaful Licences Awarded - 03/09/2010Document2 pagesInsurance Sector Update: Four New Takaful Licences Awarded - 03/09/2010Rhb InvestNo ratings yet

- Course Outline Investment Banking - BKFSDocument6 pagesCourse Outline Investment Banking - BKFSAman MehtaNo ratings yet

- Trade PlanDocument14 pagesTrade PlanMr DiNo ratings yet

- SINGAPORE BUSINESS TRUST DISCUSSION MATERIALS (NOMURA) (Rev. 01)Document2 pagesSINGAPORE BUSINESS TRUST DISCUSSION MATERIALS (NOMURA) (Rev. 01)miguelrobertosales337No ratings yet