You might also like

- Solution ch-2Document11 pagesSolution ch-2فرح صعب100% (1)

- Quizzes Chapter 11 Partnership FormationDocument2 pagesQuizzes Chapter 11 Partnership FormationAmie Jane MirandaNo ratings yet

- Chapter 6 Problems (Corporation)Document10 pagesChapter 6 Problems (Corporation)Xam Lawrenz Ramos67% (3)

- PartnershipDocument7 pagesPartnershipShane Nayah100% (2)

- The Gone Fishin' Portfolio: Get Wise, Get Wealthy...and Get on With Your LifeFrom EverandThe Gone Fishin' Portfolio: Get Wise, Get Wealthy...and Get on With Your LifeNo ratings yet

- Finals Questionnaire A31 PDFDocument8 pagesFinals Questionnaire A31 PDFAnne Marieline BuenaventuraNo ratings yet

- Lecture Partnership Operations Including Average CapitalDocument35 pagesLecture Partnership Operations Including Average CapitalbensonvienneNo ratings yet

- Illustrative Problems Formation of PartnershipDocument12 pagesIllustrative Problems Formation of PartnershipSassy GirlNo ratings yet

- Illustrative Problem2Document8 pagesIllustrative Problem2Sassy GirlNo ratings yet

- Intermediate AccountingDocument9 pagesIntermediate AccountingRuvelyn M. DalaquitNo ratings yet

- Andrea Bonito 2Document3 pagesAndrea Bonito 2Lemar Joy B. EugenioNo ratings yet

- Accounting EndtermDocument4 pagesAccounting EndtermNow OnwooNo ratings yet

- Dissolution and Incorporation of a PartnershipDocument26 pagesDissolution and Incorporation of a PartnershipJohn LouiseNo ratings yet

- NEW Module 3 - CCA1Document6 pagesNEW Module 3 - CCA1tone30412No ratings yet

- Partnership Formation and Valuation GuideDocument6 pagesPartnership Formation and Valuation GuideLeah CalataNo ratings yet

- Rico - Assignment IaDocument18 pagesRico - Assignment IaGwen TimoteoNo ratings yet

- Incorporation and Accounting for Partnerships and Joint VenturesDocument11 pagesIncorporation and Accounting for Partnerships and Joint Ventureswahyu dirosoNo ratings yet

- Amount Being Allocated Amount Being Allocated: Case 1: With Profit Case 2: With Loss TotalDocument5 pagesAmount Being Allocated Amount Being Allocated: Case 1: With Profit Case 2: With Loss TotalCleofe Mae AseñasNo ratings yet

- Problem 1Document13 pagesProblem 1Caila Nicole ReyesNo ratings yet

- Accounting CycleDocument10 pagesAccounting CycleJane VillanuevaNo ratings yet

- Activities On Module 1 - Partnership AccountingDocument4 pagesActivities On Module 1 - Partnership AccountingANDI TE'A MARI SIMBALANo ratings yet

- Partnership FormationDocument12 pagesPartnership FormationAbc xyzNo ratings yet

- Worksheet (Dajao)Document2 pagesWorksheet (Dajao)John DajaoNo ratings yet

- Far Activity LavadoDocument14 pagesFar Activity LavadoPamela AbenirNo ratings yet

- Chap 3: Problem 4: Multiple Choice-ComputationalDocument24 pagesChap 3: Problem 4: Multiple Choice-ComputationalAlarich CatayocNo ratings yet

- Partnership Formation and Capital AccountsDocument14 pagesPartnership Formation and Capital AccountsCasper John Nanas MuñozNo ratings yet

- Problem 4Document11 pagesProblem 4Caila Nicole ReyesNo ratings yet

- Deathwithdrawalretirement of A PartnersDocument12 pagesDeathwithdrawalretirement of A PartnersALYZA ANGELA ORNEDONo ratings yet

- Activity 2 - Transaction Analysis (FLORES)Document4 pagesActivity 2 - Transaction Analysis (FLORES)angela floresNo ratings yet

- Chap 3: Problem 4: Multiple Choice-ComputationalDocument30 pagesChap 3: Problem 4: Multiple Choice-ComputationalAlarich CatayocNo ratings yet

- Parcor 5Document1 pageParcor 5Shara Mae SameloNo ratings yet

- Partnership Formation Journal EntriesDocument2 pagesPartnership Formation Journal EntriesBC qpLAN CrOwNo ratings yet

- Exercise 2.3Document2 pagesExercise 2.3lheamaecayabyab4No ratings yet

- Silid Act 6 - BALDERASDocument2 pagesSilid Act 6 - BALDERASJustine Marie BalderasNo ratings yet

- Group 1 Accounting Fm1aDocument10 pagesGroup 1 Accounting Fm1aJames Cabangon QuintoNo ratings yet

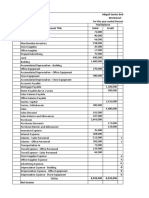

- Abigail Santos Boutique, Worksheet and Financial Statement For MerchandisingDocument9 pagesAbigail Santos Boutique, Worksheet and Financial Statement For MerchandisingFeiya LiuNo ratings yet

- Journal EntryDocument3 pagesJournal EntryJane VillanuevaNo ratings yet

- Aa2 - Chapter 6 Suggested Answers: Exercises Exercise 6-1Document17 pagesAa2 - Chapter 6 Suggested Answers: Exercises Exercise 6-1Izzy BNo ratings yet

- Intangible Assets Discussion MaterialDocument20 pagesIntangible Assets Discussion MaterialKougane SanNo ratings yet

- Partnership FormationDocument3 pagesPartnership FormationCathleen TenaNo ratings yet

- Ans Key Inst Liq4Document7 pagesAns Key Inst Liq4Garp BarrocaNo ratings yet

- Princess Charize B. Espiritu 1MM1 Non ABMDocument5 pagesPrincess Charize B. Espiritu 1MM1 Non ABMPrincess Charize EspirituNo ratings yet

- Dividends Income Summary Retained Earnings TypesDocument2 pagesDividends Income Summary Retained Earnings TypesJay Eaon JayNo ratings yet

- Bsba Acc C101-101T, Module#5.1Document14 pagesBsba Acc C101-101T, Module#5.1Martin CruzNo ratings yet

- Sol. Man. - Chapter 7 - Posting To The LedgerDocument7 pagesSol. Man. - Chapter 7 - Posting To The LedgerMae Ann Tomimbang MaglinteNo ratings yet

- Part and Corporation Formation 1Document17 pagesPart and Corporation Formation 1Maila LoquincioNo ratings yet

- Audit of Cash and Cash Equivalents QuizDocument16 pagesAudit of Cash and Cash Equivalents QuizBienvenido JmNo ratings yet

- Financial Statements and Indicators: Urbanization Villa Del ReyDocument6 pagesFinancial Statements and Indicators: Urbanization Villa Del ReywendyNo ratings yet

- Assignment Ia2Document6 pagesAssignment Ia2Gwen TimoteoNo ratings yet

- Stephanie Calamba and Allan Brillantes SolutionDocument6 pagesStephanie Calamba and Allan Brillantes SolutionGerald RamiloNo ratings yet

- FAR Chapter 4Document5 pagesFAR Chapter 4Celine Therese BuNo ratings yet

- MC Solution Pages 2 61 To 2 66Document8 pagesMC Solution Pages 2 61 To 2 66sumagpangkeannecleinNo ratings yet

- Ass.1 Acctng. For Special TransactionDocument17 pagesAss.1 Acctng. For Special TransactionJea Ann CariñozaNo ratings yet

- 16 UNIT III LiquidationDocument20 pages16 UNIT III LiquidationLeslie Mae Vargas ZafeNo ratings yet

- Comprehensive Review SolutionsDocument20 pagesComprehensive Review SolutionsJane Ruby JennieferNo ratings yet

- Partnership FormDocument5 pagesPartnership FormPatrick Jayson VillademosaNo ratings yet

- Prelim Quiz 1Document1 pagePrelim Quiz 1Garp BarrocaNo ratings yet

- Accounting 13 - Accounting For Partnerhsip and Corporation Prelim QuizDocument1 pageAccounting 13 - Accounting For Partnerhsip and Corporation Prelim QuizGarp BarrocaNo ratings yet

- Fin 018 Problem SolvingDocument7 pagesFin 018 Problem SolvingVincenzo CassanoNo ratings yet

- Tle 9 ReviewerDocument2 pagesTle 9 ReviewerNia De GuzmanNo ratings yet

- Jean and Lea work hours equivalence calculationDocument1 pageJean and Lea work hours equivalence calculationNia De GuzmanNo ratings yet

- How Much Time Will Person L Take To Finish The Remaining Work After Person J Left For LunchDocument1 pageHow Much Time Will Person L Take To Finish The Remaining Work After Person J Left For LunchNia De GuzmanNo ratings yet

- Humres RrviewerDocument5 pagesHumres RrviewerNia De GuzmanNo ratings yet

- Theology NotesDocument3 pagesTheology NotesNia De GuzmanNo ratings yet

- PhilhisssssDocument1 pagePhilhisssssNia De GuzmanNo ratings yet

- Cio Rajeev Thakkar's Note On Parag Parikh Flexi Cap FundDocument3 pagesCio Rajeev Thakkar's Note On Parag Parikh Flexi Cap FundSaswat PremNo ratings yet

- ACCG308 Business CombinationsDocument8 pagesACCG308 Business CombinationsLi0% (2)

- Ifrs 9 QuestionsDocument10 pagesIfrs 9 QuestionsKiri chrisNo ratings yet

- Financial Analysis of Olympic Industries LimitedDocument5 pagesFinancial Analysis of Olympic Industries LimitedরাসেলআহমেদNo ratings yet

- Cooper Case Study: Deeksha Kamath (34) Esha Khurana (39) Garima NaharDocument9 pagesCooper Case Study: Deeksha Kamath (34) Esha Khurana (39) Garima NaharBithal Ansuman100% (1)

- Financial Management-A Capsule For Quick RevisionDocument19 pagesFinancial Management-A Capsule For Quick RevisionEdwin MartinNo ratings yet

- Axisbank 2017-2018Document344 pagesAxisbank 2017-2018AishwaryaNo ratings yet

- FAR NotesDocument30 pagesFAR NotesMary Grace Peralta ParagasNo ratings yet

- Incorrect: Discussion 7Document3 pagesIncorrect: Discussion 7Jasmine ActaNo ratings yet

- Topic 053: Long Term and Short Term SecuritiesDocument106 pagesTopic 053: Long Term and Short Term SecuritiessarahNo ratings yet

- Individual Assignment 2Document15 pagesIndividual Assignment 2MingxNo ratings yet

- Mayes 8e CH03 SolutionsDocument37 pagesMayes 8e CH03 SolutionsKHANJNo ratings yet

- Green Company Is Considering Acquiring The Assets of Gold Company by Assuming Gold's Liabilities and byDocument5 pagesGreen Company Is Considering Acquiring The Assets of Gold Company by Assuming Gold's Liabilities and byሔርሞን ይድነቃቸው67% (3)

- Krishna G. Palepu, Paul M. Healy, Erik Peek - Business Analysis and Valuation - IFRS Edition-Cengage Learning (2013) - Chapter 5 PDFDocument58 pagesKrishna G. Palepu, Paul M. Healy, Erik Peek - Business Analysis and Valuation - IFRS Edition-Cengage Learning (2013) - Chapter 5 PDFTrần BetaNo ratings yet

- Britannia Industries Limited Commerce ProjectDocument9 pagesBritannia Industries Limited Commerce ProjectRaj ManeshNo ratings yet

- IBPS Interview PrepDocument33 pagesIBPS Interview Prepmevrick_guyNo ratings yet

- Aurum Proptech Limited: DateDocument4 pagesAurum Proptech Limited: DateyagnicNo ratings yet

- Mobily Ratio PDFDocument8 pagesMobily Ratio PDFQamar MughalNo ratings yet

- Audit Charles Corporation FinancialsDocument20 pagesAudit Charles Corporation FinancialsMa. Hazel Donita DiazNo ratings yet

- Exercises Responsibility Accounting AnswersDocument6 pagesExercises Responsibility Accounting AnswersAlexis Jaina Tinaan100% (1)

- Cbse Class 12 Marking Scheme For Iop Comptt Examination 2017 Accountancy DelhiDocument44 pagesCbse Class 12 Marking Scheme For Iop Comptt Examination 2017 Accountancy DelhiHemant Tulsani100% (1)

- AC3202 WK2 Exercises SolutionsDocument11 pagesAC3202 WK2 Exercises SolutionsLong LongNo ratings yet

- FM (Astro Annual Report)Document28 pagesFM (Astro Annual Report)Muhammad Badi Nurhakim33% (3)

- Practice HW CH 2 FA21 (25 Ed)Document4 pagesPractice HW CH 2 FA21 (25 Ed)Thomas TermoteNo ratings yet

- Recognition and Measurement of The Elements of Financial StatementsDocument17 pagesRecognition and Measurement of The Elements of Financial StatementsRudraksh WaliaNo ratings yet

- SCM Assignment 2 PSC Group 1 Section ADocument7 pagesSCM Assignment 2 PSC Group 1 Section AASHWINI KUMAR 22No ratings yet

- FinMan Module 3 FS, Cash Flow and TaxesDocument10 pagesFinMan Module 3 FS, Cash Flow and Taxeserickson hernanNo ratings yet

- Financial Accounting: Wipro Ratio AnalysisDocument21 pagesFinancial Accounting: Wipro Ratio AnalysisSawarmal ChoudharyNo ratings yet