You might also like

- BEP N CVP AnalysisDocument49 pagesBEP N CVP AnalysisJamaeca Ann MalsiNo ratings yet

- Break Even Analysis 2022Document37 pagesBreak Even Analysis 2022Naima Sastyaputri KaniaNo ratings yet

- Chap 3 - CVPDocument19 pagesChap 3 - CVPAhmad SayutiNo ratings yet

- Absorption Vs MarginalDocument9 pagesAbsorption Vs MarginalSidharth RayNo ratings yet

- Lesson 4. CVP Analysis TheoryDocument47 pagesLesson 4. CVP Analysis TheoryChengg JainarNo ratings yet

- Managerial AccountingDocument7 pagesManagerial Accountingaarti saxenaNo ratings yet

- Cost Volume Profit AnalysisDocument19 pagesCost Volume Profit AnalysisNkatlehiseng MabuselaNo ratings yet

- CVP Analysis: Marginal Cost EquationDocument2 pagesCVP Analysis: Marginal Cost EquationNkNo ratings yet

- Standard CostingDocument69 pagesStandard CostingVivek MishraNo ratings yet

- Marginal CostingDocument40 pagesMarginal CostingVaresh KapoorNo ratings yet

- U3 CostAccountancyDocument57 pagesU3 CostAccountancyvivekprasath soundararajanNo ratings yet

- Variable and Absorption CostingDocument13 pagesVariable and Absorption CostingJerome LauderbaughNo ratings yet

- Marginal CostingDocument30 pagesMarginal Costinganon_3722476140% (1)

- Optimal Operating Level: Economies of Scale Diseconomies of ScaleDocument24 pagesOptimal Operating Level: Economies of Scale Diseconomies of ScaleAbhay Srivastava100% (1)

- CVP AnalysisDocument8 pagesCVP AnalysisEricka Mae AntiolaNo ratings yet

- Cost Volume Profit AnalysisDocument16 pagesCost Volume Profit AnalysisAMITS1014No ratings yet

- Break Even Analysis and Managerial Decision MakingDocument12 pagesBreak Even Analysis and Managerial Decision MakingkunalNo ratings yet

- Kinney8e PPT Ch09Document36 pagesKinney8e PPT Ch09Ashraf ZamanNo ratings yet

- CVP2 MarkupsDocument19 pagesCVP2 MarkupsWaleed J.No ratings yet

- Break Even Analysis and Managerial Decision Making: Barnali ChakladerDocument12 pagesBreak Even Analysis and Managerial Decision Making: Barnali ChakladerAshwin DalelaNo ratings yet

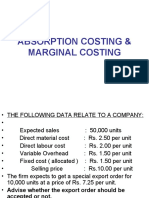

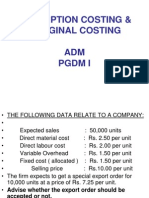

- Absorption Costing & Marginal Costing ADM PGDM IDocument9 pagesAbsorption Costing & Marginal Costing ADM PGDM ISanjay SharmaNo ratings yet

- Fina and Mana Accounting Chapter FourDocument77 pagesFina and Mana Accounting Chapter FourAklilu TadesseNo ratings yet

- Chapter Five 111Document76 pagesChapter Five 111Ras DawitNo ratings yet

- Nguyễn Khánh Hiền - additional exerciseDocument8 pagesNguyễn Khánh Hiền - additional exerciseANH NGUYEN THI THUYNo ratings yet

- Chapter 3Document29 pagesChapter 3natnael hiruyNo ratings yet

- Ch09 Break-Even Point and Cost-Volume Profit AnalysisDocument19 pagesCh09 Break-Even Point and Cost-Volume Profit AnalysisZaira PangesfanNo ratings yet

- Variable CostingDocument34 pagesVariable CostingScraper LancelotNo ratings yet

- Cost Volume Profit AnalysisDocument20 pagesCost Volume Profit AnalysisSidharth RayNo ratings yet

- ME 491 - Break Even PointDocument8 pagesME 491 - Break Even PointDziedzorm DZAMESINo ratings yet

- Calculation ReviewDocument46 pagesCalculation ReviewVincent ChoiNo ratings yet

- Management AccountingDocument11 pagesManagement Accountingkrishnaparab1No ratings yet

- 7 Variable Absorption CostingDocument37 pages7 Variable Absorption CostingBəhmən OrucovNo ratings yet

- Managerial Accounting Class Exercise1Document3 pagesManagerial Accounting Class Exercise1risvana rahimNo ratings yet

- BFA312: Management Accounting: Week 7 - Cost Volume Profit AnalysisDocument48 pagesBFA312: Management Accounting: Week 7 - Cost Volume Profit AnalysisAlia ShabbirNo ratings yet

- Standard Costing and Variance Analysis: Fall 2007 CrossonDocument20 pagesStandard Costing and Variance Analysis: Fall 2007 CrossonBernard SalongaNo ratings yet

- Group Activity Part 1 Jose ZapataDocument3 pagesGroup Activity Part 1 Jose ZapataLuisNo ratings yet

- Break-Even Analysis: MBA Class of 2009-11 AietDocument30 pagesBreak-Even Analysis: MBA Class of 2009-11 AietAshwini SanilNo ratings yet

- Economies of Scale WorksheetDocument2 pagesEconomies of Scale WorksheetShaiNo ratings yet

- Chapter 9 Cost Volume Profit AnalysisDocument47 pagesChapter 9 Cost Volume Profit AnalysisAtif Saeed100% (2)

- National Income PPT 2Document33 pagesNational Income PPT 2Maanya SharmaNo ratings yet

- Break Even AnalysisDocument15 pagesBreak Even Analysiskennedy silewuNo ratings yet

- Unit 3 - Breakeven AnalysisDocument31 pagesUnit 3 - Breakeven AnalysisPhoenix fire3456No ratings yet

- Varaible Costing 2Document18 pagesVaraible Costing 2AIRA NHAIRE MECATENo ratings yet

- Bfa312: Management Accounting: Week2: Cost BehaviorDocument16 pagesBfa312: Management Accounting: Week2: Cost BehaviorAlia ShabbirNo ratings yet

- Gma711 Management Accounting (Cost Volume Profit Analysis Report)Document29 pagesGma711 Management Accounting (Cost Volume Profit Analysis Report)Summer Edriane B. GonzalesNo ratings yet

- Agenda:: A Little More Vocabulary C-V-P Analysis Thursday's Class Group Problem SolvingDocument33 pagesAgenda:: A Little More Vocabulary C-V-P Analysis Thursday's Class Group Problem SolvingApoorvNo ratings yet

- CVP and Income Taxes: OI X (1-Tax Rate) NIDocument8 pagesCVP and Income Taxes: OI X (1-Tax Rate) NIajeng.saraswatiNo ratings yet

- Cost IndexDocument36 pagesCost IndexRamez AlaliNo ratings yet

- Cost-Volume-Profit Analysis and Relevant CostingDocument39 pagesCost-Volume-Profit Analysis and Relevant CostingJai AceNo ratings yet

- Breakeven Analysis: DR Kamalakanta MuduliDocument22 pagesBreakeven Analysis: DR Kamalakanta MuduliGeckoNo ratings yet

- Breakeven PointDocument11 pagesBreakeven PointEvince EarlNo ratings yet

- Module 7 CVP Analysis SolutionsDocument12 pagesModule 7 CVP Analysis SolutionsChiran AdhikariNo ratings yet

- Chapter 4: Cost Volume Profit Analysis: Garrison, Noreen, BrewerDocument32 pagesChapter 4: Cost Volume Profit Analysis: Garrison, Noreen, Brewernaura syahdaNo ratings yet

- Tran Tu UyenDocument2 pagesTran Tu UyenBui Thi Lan Anh (FGW HCM)No ratings yet

- Tran Tu UyenDocument2 pagesTran Tu UyenBui Thi Lan Anh (FGW HCM)No ratings yet

- Sales VariancesDocument37 pagesSales VariancesHum92reNo ratings yet

- Cost and Management AccountingDocument25 pagesCost and Management AccountingJyotsna JhaNo ratings yet

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- Grade 7 English - Parts of SpeechDocument1 pageGrade 7 English - Parts of SpeechRyno BredenkampNo ratings yet

- IG Chem - Nuclear MatterDocument1 pageIG Chem - Nuclear MatterRyno BredenkampNo ratings yet

- GR 8 Science Quiz AnswersDocument1 pageGR 8 Science Quiz AnswersRyno BredenkampNo ratings yet

- Grade 7 History - Egypt, Intro To Sumer and BabylonDocument2 pagesGrade 7 History - Egypt, Intro To Sumer and BabylonRyno BredenkampNo ratings yet

- Afr Grammar (8 1Document2 pagesAfr Grammar (8 1Ryno BredenkampNo ratings yet

- Fiscal PoliciesDocument13 pagesFiscal PoliciesRyno BredenkampNo ratings yet

- Exam Prep - EcoDocument11 pagesExam Prep - EcoRyno BredenkampNo ratings yet

- ENTERPRISEDocument3 pagesENTERPRISERyno BredenkampNo ratings yet

- Break-Even IgcseDocument11 pagesBreak-Even IgcseRyno Bredenkamp100% (1)

- Module 13 - Breakeven AnalysisDocument9 pagesModule 13 - Breakeven AnalysisGRACE ANN BERGONIONo ratings yet

- HuntingdonDocument1 pageHuntingdonYenJangNo ratings yet

- Chapter Four Accounting Cycle For Manufacturing BusinessDocument5 pagesChapter Four Accounting Cycle For Manufacturing BusinessAbrha636No ratings yet

- Assembly Department Equivalent Units of Production Month of May 2018Document9 pagesAssembly Department Equivalent Units of Production Month of May 2018Gileah Ymalay ZuasolaNo ratings yet

- Zkhokhar - 1336 - 3711 - 1 - CHAPTER 04 - JOB-ORDER COSTING - PROBLEMSDocument34 pagesZkhokhar - 1336 - 3711 - 1 - CHAPTER 04 - JOB-ORDER COSTING - PROBLEMSnabeel nabiNo ratings yet

- Homework Chapter 6Document10 pagesHomework Chapter 6Le Nguyen Thu UyenNo ratings yet

- Cost AccountingDocument197 pagesCost AccountingKenadid Ahmed OsmanNo ratings yet

- P5Document36 pagesP5yelzNo ratings yet

- MODULE 3 Job Order Costing PDFDocument9 pagesMODULE 3 Job Order Costing PDFjay mhonsaint100% (1)

- For DiscussionDocument41 pagesFor DiscussionKianah Shanelle MAGNAYENo ratings yet

- Done by Omar Gamal Tawfik 291800293: There Will Under Applied by 8000 SoDocument7 pagesDone by Omar Gamal Tawfik 291800293: There Will Under Applied by 8000 SoOmar SoussaNo ratings yet

- ICAP Study Text Chap-4 (Solutions)Document3 pagesICAP Study Text Chap-4 (Solutions)songs 2019 MalikNo ratings yet

- Assign 1Document5 pagesAssign 1Aubrey Camille Cabrera100% (1)

- Lec 04 - Managerial Accounting (Concepts & Principles)Document36 pagesLec 04 - Managerial Accounting (Concepts & Principles)Sakib RafeeNo ratings yet

- BSAIS 3B MODULE 2 Unit 1 To 4 LUMAPAY ROSALIE Q. Cost Accounting and ControlDocument26 pagesBSAIS 3B MODULE 2 Unit 1 To 4 LUMAPAY ROSALIE Q. Cost Accounting and ControlNaruse JunNo ratings yet

- O M Data and Numerical ExerciseDocument5 pagesO M Data and Numerical ExerciseckkuteesaNo ratings yet

- Kira SalesDocument7 pagesKira Salesfaris yusofNo ratings yet

- Costing - Oar - Absorptional - MCQ'SDocument7 pagesCosting - Oar - Absorptional - MCQ'SMusthari KhanNo ratings yet

- Problem 1:: Job Order CostingDocument4 pagesProblem 1:: Job Order CostingTrina Mae BarrogaNo ratings yet

- Classification of CostsDocument2 pagesClassification of CostsBeatrize ValerioNo ratings yet

- Answer Key Chap 1 3Document18 pagesAnswer Key Chap 1 3Huy Hoàng PhanNo ratings yet

- Bsma 2103 - Acc 204 - Midterm Examination (Part 1 - Theories)Document18 pagesBsma 2103 - Acc 204 - Midterm Examination (Part 1 - Theories)Chryshelle LontokNo ratings yet

- Purchase Order Lines - 637912274292216749Document110 pagesPurchase Order Lines - 637912274292216749Anoop PurohitNo ratings yet

- Assignment For Chapter 4 Job Order Costing: AnswersDocument7 pagesAssignment For Chapter 4 Job Order Costing: AnswersMitch Tokong MinglanaNo ratings yet

- B.B.M. - IB - SyllabusDocument23 pagesB.B.M. - IB - SyllabusNeeraj BagadeNo ratings yet

- CH 01Document29 pagesCH 01Xinni XuNo ratings yet

- Vshzjxiccwixkbsbcc NXJXJXDocument27 pagesVshzjxiccwixkbsbcc NXJXJXchetanphalak.instagramNo ratings yet

- ACC-179 - SAS - Day-19 - Quiz-1 PDFDocument4 pagesACC-179 - SAS - Day-19 - Quiz-1 PDFYana Dela CernaNo ratings yet

- CVP Analysis Cost Volume Profit AnalysisDocument14 pagesCVP Analysis Cost Volume Profit AnalysisLee Li HengNo ratings yet

- Cost Acc Chapter 10Document13 pagesCost Acc Chapter 10ElleNo ratings yet