You might also like

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 17Document19 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 17Mr. JalilNo ratings yet

- CH5 CostDocument33 pagesCH5 CostNickey DickeyNo ratings yet

- Chapter 6 Activity Based CostingDocument20 pagesChapter 6 Activity Based CostingSVPSNo ratings yet

- Cost Accounting AssignmentDocument6 pagesCost Accounting AssignmentRamalu Dinesh ReddyNo ratings yet

- Foh VarianceDocument16 pagesFoh VarianceNickos Del Rosario Manguiat Jr.No ratings yet

- 2021 Answer Chapter 5 PDFDocument19 pages2021 Answer Chapter 5 PDFRianne NavidadNo ratings yet

- 2021 Answer Chapter 5Document15 pages2021 Answer Chapter 5prettyjessyNo ratings yet

- MA CHAPTER 2 Budgeting Flexible BudgetDocument29 pagesMA CHAPTER 2 Budgeting Flexible BudgetMohd Zubair KhanNo ratings yet

- Answer To PTP - Intermediate - Syllabus 2012 - Jun2014 - Set 3: Section A-Cost AccountingDocument17 pagesAnswer To PTP - Intermediate - Syllabus 2012 - Jun2014 - Set 3: Section A-Cost AccountingIshaan guptaNo ratings yet

- Flexible Budget Examples Chapter 18Document9 pagesFlexible Budget Examples Chapter 18Surbhi JainNo ratings yet

- Flexible Budget Examples Chapter 18Document9 pagesFlexible Budget Examples Chapter 18Surbhi JainNo ratings yet

- Lecture Note - Overhead Variances 2078-08-19Document6 pagesLecture Note - Overhead Variances 2078-08-19Sarose ThapaNo ratings yet

- F5 Mapit Workbook Questions - Solutions PDFDocument206 pagesF5 Mapit Workbook Questions - Solutions PDFAmanda7100% (2)

- SINGH007 Ans Homework Lec 14 To 21Document47 pagesSINGH007 Ans Homework Lec 14 To 21Lau Chun GuiNo ratings yet

- Ke Toan Quan Tri FinalDocument13 pagesKe Toan Quan Tri Finalkhanhlinh.vuha02No ratings yet

- Managerial AccountingDocument6 pagesManagerial Accountingnischal subediNo ratings yet

- Relevant CostingDocument23 pagesRelevant CostingEy GuanlaoNo ratings yet

- Prelim ReviewerDocument19 pagesPrelim ReviewerMah2SetNo ratings yet

- Upload Week 4Document7 pagesUpload Week 4Suman PreetNo ratings yet

- BudgetingDocument11 pagesBudgetingTanuj LalchandaniNo ratings yet

- BT Chapter 1Document10 pagesBT Chapter 1Thanh Tâm Lê ThịNo ratings yet

- 2m00154 S.y.b.com - Bms Sem Ivchoice Based 78512 Group A Finance Strategic Cost Management Q.p.code53273Document5 pages2m00154 S.y.b.com - Bms Sem Ivchoice Based 78512 Group A Finance Strategic Cost Management Q.p.code53273Navira MirajkarNo ratings yet

- Chater 5Document9 pagesChater 5Shania LiwanagNo ratings yet

- Cost Sheet TemplatesDocument26 pagesCost Sheet TemplatessukeshNo ratings yet

- Accounting For FOH Part 11Document16 pagesAccounting For FOH Part 11Shania LiwanagNo ratings yet

- Activity Cost BehaviorDocument28 pagesActivity Cost Behaviorangel caoNo ratings yet

- Cost Accounting - Chapter 12Document7 pagesCost Accounting - Chapter 12xxxxxxxxx33% (3)

- Solution Pricing DecisionDocument2 pagesSolution Pricing DecisionAnn SalazarNo ratings yet

- Cma CDocument14 pagesCma CNaman agrawalNo ratings yet

- Classic Pen HandoutsDocument1 pageClassic Pen HandoutsSuraj KumarNo ratings yet

- Budgetory Control ContinuedDocument4 pagesBudgetory Control ContinuedFalak Falak fatimaNo ratings yet

- Cost Accounting Quiz 2Document13 pagesCost Accounting Quiz 2Camille G.No ratings yet

- Problem 4 Process CostingDocument3 pagesProblem 4 Process CostingKloie SanoriaNo ratings yet

- Unit - Ii Cost and Management AccountingDocument17 pagesUnit - Ii Cost and Management AccountingRamakrishna RoshanNo ratings yet

- Problems in Relevant CostingDocument20 pagesProblems in Relevant CostingJem ValmonteNo ratings yet

- Classic PenDocument15 pagesClassic PenAnkur MittalNo ratings yet

- 7-28 7-29 The Direct MethodDocument5 pages7-28 7-29 The Direct MethodJohn Carlo AquinoNo ratings yet

- ABC - Suggested Answer - 0Document8 pagesABC - Suggested Answer - 0pam pamNo ratings yet

- Tugas-Kasus - 4.12Document3 pagesTugas-Kasus - 4.12niti dsNo ratings yet

- S09-s1-CTOS IndustrialDocument19 pagesS09-s1-CTOS Industrialyoridecast123No ratings yet

- ABC Costing Autumn 19Document15 pagesABC Costing Autumn 19Tory IslamNo ratings yet

- 105 - R Shachin Shibi - Assign1Document6 pages105 - R Shachin Shibi - Assign1Shachin ShibiNo ratings yet

- Chapter 6: Job Order Costing Exercise 6-1Document25 pagesChapter 6: Job Order Costing Exercise 6-1Iyah AmranNo ratings yet

- Sba AssignmentDocument8 pagesSba AssignmentjuniordelossantospenasNo ratings yet

- Tugas Kasus Akuntansi Manajemen ABCDocument3 pagesTugas Kasus Akuntansi Manajemen ABCutari yani dewiNo ratings yet

- Lê Thị Thanh Tâm - 31211020994Document10 pagesLê Thị Thanh Tâm - 31211020994Thanh Tâm Lê ThịNo ratings yet

- CH 2 Assignmet DR-M YoussefDocument8 pagesCH 2 Assignmet DR-M YoussefDa HorseNo ratings yet

- Arcadia and Enterprise Co. Worked ExamplesDocument22 pagesArcadia and Enterprise Co. Worked ExamplesIvy TulesiNo ratings yet

- These Overhead Are To Be Allocated and Apportioned To The Four Departements Using The Information BelowDocument13 pagesThese Overhead Are To Be Allocated and Apportioned To The Four Departements Using The Information BelowKos PaviliunNo ratings yet

- MA Hasnain Ginwala PGP-21-025Document18 pagesMA Hasnain Ginwala PGP-21-025Shashank AgarwalaNo ratings yet

- Wilkerson Case Study Final1Document5 pagesWilkerson Case Study Final1Swapan Kumar Saha100% (1)

- Profit (Sales-Cost of Sales) 110,000.00Document4 pagesProfit (Sales-Cost of Sales) 110,000.00Rajshri SaranNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 15Document22 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 15Mr. JalilNo ratings yet

- COSMAN2 Final ExamDocument18 pagesCOSMAN2 Final ExamRIZLE SOGRADIELNo ratings yet

- Cost Accounting Level 3/series 4 2008 (3016)Document20 pagesCost Accounting Level 3/series 4 2008 (3016)Hein Linn Kyaw0% (1)

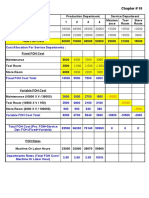

- Chapter # 10Document2 pagesChapter # 10kqandeelNo ratings yet

- Pricing Decisions and Cost ManagementDocument18 pagesPricing Decisions and Cost ManagementAmrit PrasadNo ratings yet

- Optimization and Business Improvement Studies in Upstream Oil and Gas IndustryFrom EverandOptimization and Business Improvement Studies in Upstream Oil and Gas IndustryNo ratings yet

- Analog Circuit Design Volume 2: Immersion in the Black Art of Analog DesignFrom EverandAnalog Circuit Design Volume 2: Immersion in the Black Art of Analog DesignNo ratings yet

- Soft Computing in the Design and Manufacturing of Composite Materials: Applications to Brake Friction and Thermoset Matrix CompositesFrom EverandSoft Computing in the Design and Manufacturing of Composite Materials: Applications to Brake Friction and Thermoset Matrix CompositesNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 24Document15 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 24Mr. JalilNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 21Document6 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 21Mr. JalilNo ratings yet

- Zoho Books Exercise#1Document3 pagesZoho Books Exercise#1Mr. JalilNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 18Document14 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 18Mr. JalilNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 19Document9 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 19Mr. JalilNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides LectureDocument15 pagesCost & Management Accounting - MGT402 Power Point Slides LectureMr. JalilNo ratings yet

- LAB3FBBYDocument4 pagesLAB3FBBYMr. JalilNo ratings yet

- LABP0306Document12 pagesLABP0306Mr. JalilNo ratings yet

- LAB3FBCYDocument3 pagesLAB3FBCYMr. JalilNo ratings yet

- Financial Accounting - MGT101 Power Point Slides Lecture 39Document22 pagesFinancial Accounting - MGT101 Power Point Slides Lecture 39Mr. JalilNo ratings yet

- LABP0311Document4 pagesLABP0311Mr. JalilNo ratings yet

- LABP0303Document9 pagesLABP0303Mr. JalilNo ratings yet

- LABP0305Document3 pagesLABP0305Mr. JalilNo ratings yet

- LABP0302Document5 pagesLABP0302Mr. JalilNo ratings yet

- Tax Payer CharterDocument6 pagesTax Payer CharterMr. JalilNo ratings yet

- LAB3FBDYDocument4 pagesLAB3FBDYMr. JalilNo ratings yet

- LABP0101Document5 pagesLABP0101Mr. JalilNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 03Document11 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 03Mr. JalilNo ratings yet

- Cost & Management Accounting - MGT402 Power Point Slides Lecture 02Document21 pagesCost & Management Accounting - MGT402 Power Point Slides Lecture 02Mr. JalilNo ratings yet

- Hibike Euphonium - Crescent Moon DanceDocument22 pagesHibike Euphonium - Crescent Moon Dancelezhi zhangNo ratings yet

- Lease of Playground To A SchoolDocument2 pagesLease of Playground To A SchoolSutapaNo ratings yet

- 00664-Hepting Excerpts of RecordDocument240 pages00664-Hepting Excerpts of RecordlegalmattersNo ratings yet

- Decoding The Ancient Kemetic CalendarDocument9 pagesDecoding The Ancient Kemetic CalendarOrockjo75% (4)

- Windows Server Failover Clustering On HPE SimpliVity Technical White Paper-A50000833enwDocument15 pagesWindows Server Failover Clustering On HPE SimpliVity Technical White Paper-A50000833enwYeraldo MarinNo ratings yet

- Working Capital Management by Birla GroupDocument39 pagesWorking Capital Management by Birla GroupHajra ShahNo ratings yet

- The Daily Jinx 0 - ENG-3 (1) - 1Document3 pagesThe Daily Jinx 0 - ENG-3 (1) - 1NoxNo ratings yet

- Auto Loan Application Form - IndividualDocument2 pagesAuto Loan Application Form - IndividualKlarise EspinosaNo ratings yet

- Jyotsna G. Singh - Shakespeare and Postcolonial Theory (2019)Document265 pagesJyotsna G. Singh - Shakespeare and Postcolonial Theory (2019)luisaNo ratings yet

- Constantin Floros, Kenneth Chalmers - New Ears For New Music-Peter Lang GMBH, Internationaler Verlag Der Wissenschaften (2014)Document242 pagesConstantin Floros, Kenneth Chalmers - New Ears For New Music-Peter Lang GMBH, Internationaler Verlag Der Wissenschaften (2014)paperocamillo100% (3)

- FSU7533 Digital Marketing & Social Media Career Advancement Certification (Including Voucher) ETPDocument2 pagesFSU7533 Digital Marketing & Social Media Career Advancement Certification (Including Voucher) ETPcNo ratings yet

- Balochistan Civil Servants (Appointment, Promotion and Transfer) Rules 2009 (22222)Document42 pagesBalochistan Civil Servants (Appointment, Promotion and Transfer) Rules 2009 (22222)Zarak KhanNo ratings yet

- Micro Fibra Sintetica at 06-MapeiDocument2 pagesMicro Fibra Sintetica at 06-MapeiSergio GonzalezNo ratings yet

- JSRG - Mom - DRM - 04 (13.12.2018) PDFDocument3 pagesJSRG - Mom - DRM - 04 (13.12.2018) PDFNithyanandhan TranzionNo ratings yet

- WeeblyDocument6 pagesWeeblyapi-302258377No ratings yet

- Crimiology MCQ 2Document15 pagesCrimiology MCQ 2varunendra pandeyNo ratings yet

- BI410 Plant Developmental BiologyDocument41 pagesBI410 Plant Developmental BiologyLaisla CagliariNo ratings yet

- Holidays Homework 12Document26 pagesHolidays Homework 12richa agarwalNo ratings yet

- Chenrezi Sadhana A4Document42 pagesChenrezi Sadhana A4kamma100% (7)

- Unit 4 Classical and Keynesian Systems: 4.0 ObjectivesDocument28 pagesUnit 4 Classical and Keynesian Systems: 4.0 ObjectivesHemant KumarNo ratings yet

- Cambridge Assessment International Education: Information Technology 9626/13 May/June 2019Document10 pagesCambridge Assessment International Education: Information Technology 9626/13 May/June 2019katiaNo ratings yet

- Week 4Document5 pagesWeek 4عبدالرحمن الحربيNo ratings yet

- BA Thesis Linguistics 4Document102 pagesBA Thesis Linguistics 4volodymyrNo ratings yet

- Violin Teaching in The New Millennium or Remembering The Future of Violin Performance by Gwendolyn Masin For Trinity College 2012Document241 pagesViolin Teaching in The New Millennium or Remembering The Future of Violin Performance by Gwendolyn Masin For Trinity College 2012Matheus Felipe Lessa Oliveira100% (4)

- Catalogue Maltep en PDFDocument88 pagesCatalogue Maltep en PDFStansilous Tatenda NyagomoNo ratings yet

- US. Peace Corps Tetun Language CourseDocument305 pagesUS. Peace Corps Tetun Language CoursePeter W Gossner100% (1)

- Po PCitesDocument81 pagesPo PCitessigit nian prasetyoNo ratings yet

- Proximity Principle of DesignDocument6 pagesProximity Principle of DesignSukhdeepNo ratings yet

- (Downloadsachmienphi.com) Bài Tập Thực Hành Tiếng Anh 7 - Trần Đình Nguyễn LữDocument111 pages(Downloadsachmienphi.com) Bài Tập Thực Hành Tiếng Anh 7 - Trần Đình Nguyễn LữNguyên NguyễnNo ratings yet

- IGCSE-Revision-Booklet-Part-1-2018-2019 - (New-Spec)Document69 pagesIGCSE-Revision-Booklet-Part-1-2018-2019 - (New-Spec)MaryamNo ratings yet