You might also like

- Podnikové Financie - CvičeniaDocument13 pagesPodnikové Financie - Cvičeniamysiak2912No ratings yet

- Účtovníctvo 1-5Document6 pagesÚčtovníctvo 1-5api-3700693100% (2)

- ÚčtovníctvoDocument11 pagesÚčtovníctvoapi-3700693100% (3)

- Podnikatelsky ZamerDocument12 pagesPodnikatelsky Zamerpringl330% (1)

- Dlhodobý Finančný Majetok: DFM Sa RozumejúDocument8 pagesDlhodobý Finančný Majetok: DFM Sa RozumejúDesana VangorováNo ratings yet

- Základné Zásady Účtovania V Podvojnej Sústave ÚčtovníctvaDocument6 pagesZákladné Zásady Účtovania V Podvojnej Sústave ÚčtovníctvaSimon KyselicaNo ratings yet

- Všeobecne Uznávané Účtovné Zásady. Účtovné Metódy. Zmeny Účtovných Zásad A Účtovných Metód. Zmeny V Účtovných Odhadoch A ChybyDocument8 pagesVšeobecne Uznávané Účtovné Zásady. Účtovné Metódy. Zmeny Účtovných Zásad A Účtovných Metód. Zmeny V Účtovných Odhadoch A ChybyjangakiNo ratings yet

- Domáca Úloha Č. 2Document3 pagesDomáca Úloha Č. 2adaNo ratings yet

- Skúška EP III PríkladDocument1 pageSkúška EP III PríkladPeter TomashNo ratings yet

- 23PEaUx 2PH VZORDocument2 pages23PEaUx 2PH VZORtroll tNo ratings yet

- FaFP-MINER - LNE-VODY-a.s.-J.-KRI - TOF - Docx Filename UTF-8''FaFP-MINERÁLNE-VODY-a.s.-J.-KRIŠTOFDocument27 pagesFaFP-MINER - LNE-VODY-a.s.-J.-KRI - TOF - Docx Filename UTF-8''FaFP-MINERÁLNE-VODY-a.s.-J.-KRIŠTOFNatália NemcováNo ratings yet

- PL č.27Document1 pagePL č.27davidslebodnikNo ratings yet

- 2023 7 Prednaska UPPDocument47 pages2023 7 Prednaska UPPvlada200523No ratings yet

- Osobitosti Účtovania K DNM A DHMDocument1 pageOsobitosti Účtovania K DNM A DHMdavidslebodnikNo ratings yet

- Zadanie - Analýza IDC Holding 2021 Taras Harasymiv 24.11Document27 pagesZadanie - Analýza IDC Holding 2021 Taras Harasymiv 24.11Тарас ГарасимівNo ratings yet

- NullDocument27 pagesNullvlcikNo ratings yet

- Jednoduché ÃºÄ Tovnã CtvoDocument27 pagesJednoduché ÃºÄ Tovnã CtvodavidkomuhlbergerNo ratings yet

- Semafor SaSDocument3 pagesSemafor SaShnkyNo ratings yet

- 05 Účtovanie - Variant 1Document3 pages05 Účtovanie - Variant 1DeltaNo ratings yet

- Programový Rozpočet Mesta Košice Na Rok 2024Document13 pagesProgramový Rozpočet Mesta Košice Na Rok 2024Dennik SMENo ratings yet

- OV 45-2022 Specifikacia Prijateho Podielu Zaplatenej Dane Z PrijmovDocument29 pagesOV 45-2022 Specifikacia Prijateho Podielu Zaplatenej Dane Z Prijmovtonic1988No ratings yet

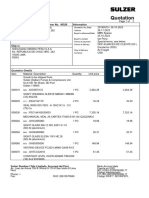

- Bomba SulzerDocument12 pagesBomba SulzerRomel Ccarhuas CarrascoNo ratings yet

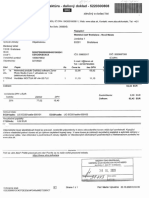

- Faktúra Daňový Doklad 5222042726 Es: Iia.iDocument1 pageFaktúra Daňový Doklad 5222042726 Es: Iia.isouhlasiteNo ratings yet

- TC Ekonomická Stránka Činnosti Podniku S PríkladmiDocument5 pagesTC Ekonomická Stránka Činnosti Podniku S PríkladmiZuzana ŠarmírováNo ratings yet

- Učto ZapočetDocument4 pagesUčto Započetli.feshko1No ratings yet

- Pod201 2020146095 Ir 2013 157307 387575Document4 pagesPod201 2020146095 Ir 2013 157307 387575Dávid Páchnik (Davidos)No ratings yet

- OV 94-2022 Specifikacia Prijateho Podielu Zaplatenej Dane Z PrijmovDocument558 pagesOV 94-2022 Specifikacia Prijateho Podielu Zaplatenej Dane Z Prijmovtonic1988No ratings yet

- P2 - Majetková A Finančná Štruktúra PodnikuDocument10 pagesP2 - Majetková A Finančná Štruktúra Podnikuskylike00523No ratings yet

- OznOVyslRz 2310063906Document2 pagesOznOVyslRz 2310063906zdenka.sladkaNo ratings yet

- Ako Spravne Vystavit Fakturu v6 WebDocument34 pagesAko Spravne Vystavit Fakturu v6 Webgik275No ratings yet

- Obstaranie Majetku 1Document2 pagesObstaranie Majetku 1Bettina BalázsováNo ratings yet

- P4 - Investovanie, DM, FinancovanieDocument35 pagesP4 - Investovanie, DM, Financovanieskylike00523No ratings yet

- Účtovanie o Peniazoch Na CesteDocument2 pagesÚčtovanie o Peniazoch Na CesteViera ValachováNo ratings yet

- Uznanie Dlhu1 OZDocument3 pagesUznanie Dlhu1 OZAndrej AndrejNo ratings yet

- Dokument1Document17 pagesDokument1Gavaldik GáborNo ratings yet

- Súvislý Príklad Na Účtovanie Na Súvahových ÚčtochDocument1 pageSúvislý Príklad Na Účtovanie Na Súvahových ÚčtochBoros LolaNo ratings yet

- II. OA Pokladnica - Text - Január Pre Žiakov - TeóriaDocument5 pagesII. OA Pokladnica - Text - Január Pre Žiakov - Teóriamatuscahoj1No ratings yet

- 05 Referencie - Preklad 2 - MonogramDocument21 pages05 Referencie - Preklad 2 - MonogramMartin TurčekNo ratings yet

- FM ZápočetDocument16 pagesFM ZápočetMátyásNo ratings yet

- Rozpočet Mesta Nitra 2021 Až 2023Document193 pagesRozpočet Mesta Nitra 2021 Až 2023MajklNo ratings yet

- Faktúra - Daňový Doklad - 5303085549: Záručný A Dodací ListDocument2 pagesFaktúra - Daňový Doklad - 5303085549: Záručný A Dodací ListMarcel MoskaľNo ratings yet

- Národny Centrálny Depozitár Cenných Papierov - Cennik-Ncdcp-Od-01-06-2018-WebDocument15 pagesNárodny Centrálny Depozitár Cenných Papierov - Cennik-Ncdcp-Od-01-06-2018-WebRating AaNo ratings yet

- Účt. Nákladov 50,51Document1 pageÚčt. Nákladov 50,51Sugar AngelNo ratings yet

- U-MsZ-8-19 (Bez Uznesenia Č. 110 A Č. 127)Document15 pagesU-MsZ-8-19 (Bez Uznesenia Č. 110 A Č. 127)Laura LaubertováNo ratings yet

- Kupno Predajna ZmluvaDocument4 pagesKupno Predajna ZmluvaExpert na BurgerNo ratings yet

- Zmluva o Uvere C 388 CC 18Document8 pagesZmluva o Uvere C 388 CC 18StefanNo ratings yet

- ControllingDocument15 pagesControllingdlyagenkaNo ratings yet

- PeňDocument14 pagesPeňKatalin MátisNo ratings yet

- Manu CDocument11 pagesManu Capi-3735843100% (1)

- Stav Projektov Nitra Apríl 2023Document36 pagesStav Projektov Nitra Apríl 2023MajklNo ratings yet

- Formentor 4RDocument1 pageFormentor 4Rville13No ratings yet

- Auto A DPHDocument4 pagesAuto A DPHRating AaNo ratings yet

- MU K Uctovaniu Ochrannych Pomocok V Suvislosti S COVID 19Document7 pagesMU K Uctovaniu Ochrannych Pomocok V Suvislosti S COVID 19MILAN MARKONo ratings yet

- 2 - DenníkDocument2 pages2 - DenníkBoros LolaNo ratings yet

- Opakovanie - Ekonomika A Organizácia PráceDocument5 pagesOpakovanie - Ekonomika A Organizácia PráceGregor KurucNo ratings yet

- OV 172-2022 Drazby - Dobrovolni DrazobniciDocument36 pagesOV 172-2022 Drazby - Dobrovolni Drazobnicitonic1988No ratings yet

- Domáca Úloha-Učtovníctvo-2.8 A 2.9Document6 pagesDomáca Úloha-Učtovníctvo-2.8 A 2.9matuscahoj1No ratings yet

- Factura Maj V SaltangenDocument2 pagesFactura Maj V SaltangenthankyeungaNo ratings yet

- FakturaDocument1 pageFakturatomix.klokarNo ratings yet